根据《证券期货投资者适当性管理办法》等规定,本公众号所载内容仅供诚通证券客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者参考使用,完整的投资观点应以诚通证券研究所发布的完整报告为准。若您为非专业投资者及风险承受能力低于C3的普通投资者,请取消阅读、请勿收藏、接收或使用本公众号中的任何信息。

核心观点

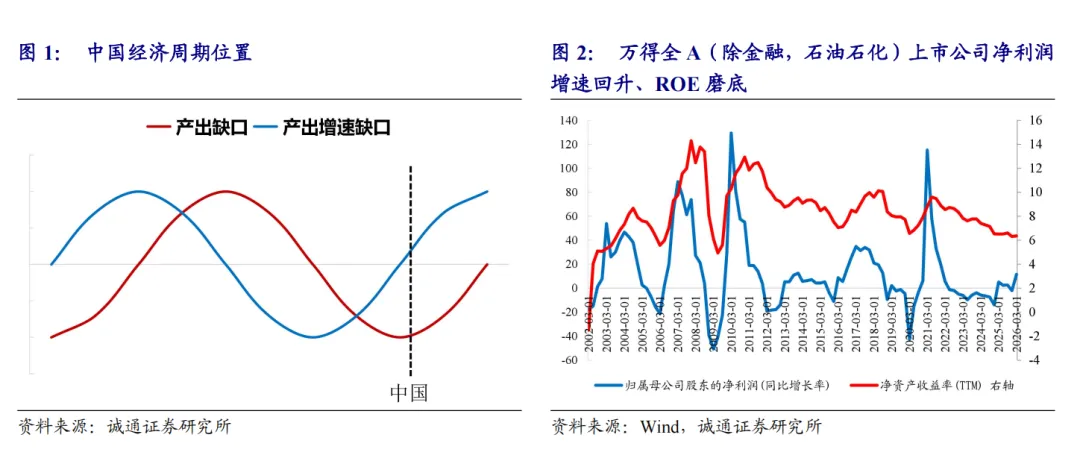

净利润增速与ROE体现经济周期的两个维度。长期情况下,净资产收益率ROE是连接实体经济和资产价格的核心变量,决定着股票PB等指标的合理值。短期情况下,净利润增速也很重要,净利润增速和ROE具有不同的信息,ROE是一阶变量,净利润增速是二阶变量,体现了经济周期的两个维度。需求冲击时,净利润增速对应产出增速,ROE对应产出缺口,产出缺口、ROE是一阶变量,产出增速、净利润增速是二阶变量,产出增速领先产出缺口,净利润增速领先ROE。供给冲击下ROE和产出缺口的关系比较复杂。但不管何种冲击,在数学上,净利润增速领先ROE。如果净利润增速上升或下降较快,并在短期内超过或低于阈值,ROE将随之快速变化,此时净利润增速领先ROE的时间会缩短,两者甚至可能同步。

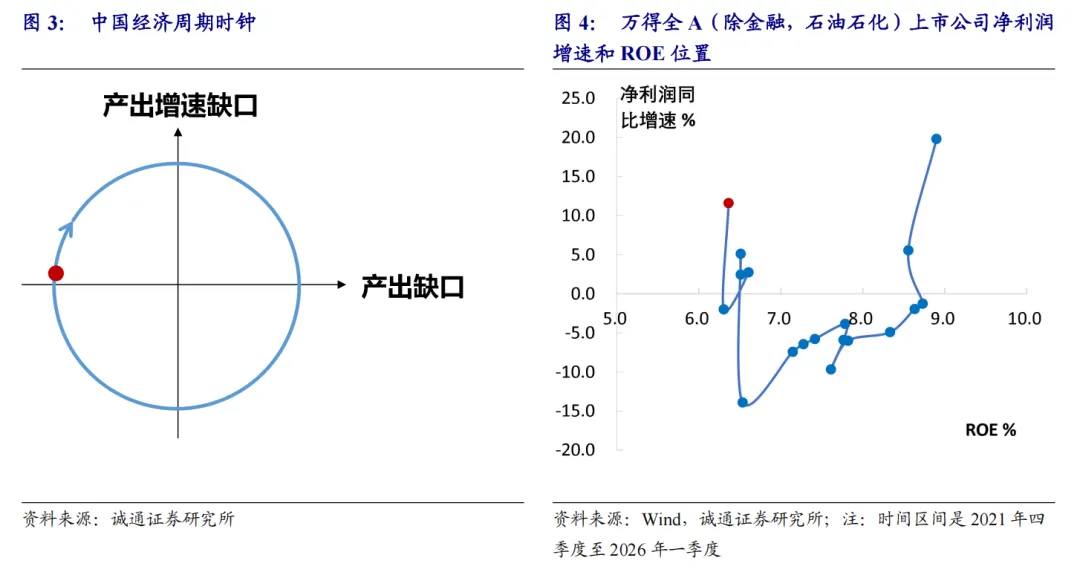

上市公司净利润增速、ROE所处位置。整体上,A股上市公司净利润同比增速在2023年年中出现触底迹象。万得全A上市公司整体净利润累计同比增速从2024年二季度开始回升,2026年一季度上升至6.9%。万得全A(除金融、石油石化)上市公司整体净利润累计同比增速从2025年一季度有回升迹象,2026年一季度上升至11.6%。目前经济周期处于净利润增速回升、ROE触底阶段。但净利润增速回升受到供给冲击的影响,能否持续还需再观察。如果未来净利润增速持续上升且高于阈值,ROE也将会回升。否则,ROE可能会延续下滑趋势。

PB-ROE框架下的经济周期与估值。动态短期地看,PB和ROE的关系呈现为顺时针沿着斜向上的椭圆形移动。ROE是股票估值的核心变量,是一阶变量,而净利润增速是二阶变量,往往领先于ROE,短期情况下,PB等估值指标也经常随着净利润增速提前反映,领先于ROE。2026年一季度,经济增速在潜在增速附近,产出增速缺口接近0,但负的产出缺口是否收窄取决于产出增速缺口能否持续大于0。上市公司净利润增速已经回升,如果未来继续上升且超过阈值,ROE也将上升,进一步拉升合理PB值,股票高度程度下降。如果净利润增速不能超过阈值,不管其上升还是下降,ROE都将下降,那么合理PB值上升动力将受到抑制,实际PB值也将下调。

PB-ROE框架下的行业估值六象限。可以在PB-ROE坐标系下,根据各行业ROE和PB是否高于均值以及PB是否高于合理值,将所有行业划分为6个象限。动态地看,要警惕估值陷阱,并不是高估的行业一定不具有投资价值,也不是低估的行业一定有投资价值。净利润增速领先ROE,净利润增速上升(下降)一定程度后,ROE才会上升(下降),进而拉升(拉低)合理PB值。如果一些PB高估行业的净利润增速持续上升,ROE也将上升,进而抬升合理PB值,降低高估程度。相反,虽然一些行业PB估值偏低,但如果净利润增速持续低于阈值,ROE将下降,进而拉低合理PB值,降低低估程度。

风险提示:本文侧重于提供一个框架来表述事实,而非预测。文中模型及假设条件可能不符合事实。

长期而言,股票合理估值由超额收益率(净资产收益率ROE与必要收益率之差)决定,受经济结构影响,是不断变化的。但短期情况下,净利润增速和ROE都很重要,它们具有不同的含义,前者是二阶变量,后者是一阶变量,前者非线性领先于后者。这正如产出缺口是经典的经济周期指标,是一阶变量,而经济增速作为二阶变量,也能够提供经济周期信息。根据上市公司ROE和净利润增速,可以分别从一阶、二阶变量两个维度判断经济周期的位置,进而更深刻地理解资本市场所处的经济环境。在PB-ROE框架中,可以根据上市公司的ROE和PB是否高于均值以及PB是否高于合理值,将上市公司划分为6个象限,来筛选高质量、低估值的标的。

01 净利润增速及ROE体现经济周期的两个维度

长期情况下,净资产收益率ROE是连接实体经济和资产价格的核心变量,决定着股票PB等指标的合理值。短期情况下,净利润增速也很重要,净利润增速和ROE具有不同的信息,ROE是一阶变量,净利润增速是二阶变量,体现了经济周期的两个维度。

假设企业留存利润是净资产的唯一增量来源,企业净利润留存率为γ,净利润增速为g,则有ROE=ROE(-1)(1+g)/(1+γROE(-1)),其中ROE(-1)为前一期ROE。进一步可得ΔlnROE=g-γROE(-1)。净利润增速可以理解为ROE一阶变化的一部分。ROE是否上升的关键是净利润增速能否超过净资产增速。前期ROE和利润留存率的乘积即为净资产增速。只要净利润增速大于前期ROE和利润留存率的乘积,ROE就会上升。如果净利润没有留存,净资产没有增长,净利润增速大于0,ROE就会上升。反之,净利润完全留存,净利润增速大于前期ROE,ROE才会上升。实际情况可能介于两者之间。当ROE处于稳态时,g=γROE,净利润增速和ROE同趋势,它们是同阶变量。

宏观上可以将ROE理解为资本回报率,ROE=E/K=(E/Y)(Y/Y*)(Y*/K)=利润率×周期位置×资本效率。其中,E是企业利润,K是资产(不考虑债务融资),Y是产出,Y*是潜在产出。E/Y可以理解为利润率、资本收入份额,它既有长期趋势,也受经济周期、产出缺口的影响。Y/Y*可代表产出缺口、产能利用率,主要受经济周期影响。Y*/K是产出资本率,主要受技术进步等长期因素影响。整体来看,长期和短期因素均会影响ROE。

短期情况下,特别是需求冲击时,ROE主要受产出缺口的影响,ROE增速等于产出增速缺口(产出增速减去潜在产出增速)。当产出增速超过潜在增速,产出缺口、ROE开始回升,反之ROE开始下降。短期内,产出增速和净利润增速同趋势,那么就可以从宏观上得出净利润增速和ROE的关系。经济复苏时,净利润增速先回升,期初仍低于阈值,ROE继续下降,经济加快复苏,净利润增速超过阈值,ROE开始上升。其间净利润增速或有波动,但是只要仍高于阈值,ROE就会继续上升。经济衰退初期,虽然净利润增速开始下滑,但仍高于阈值,此时ROE仍会继续上升。只有当净利润增速继续下滑,并低于阈值时,ROE才开始下降。

因此,短期情况下,需求冲击时,净利润增速对应产出增速,ROE对应产出缺口,产出缺口、ROE是一阶变量,产出增速、净利润增速是二阶变量,产出增速领先产出缺口,净利润增速领先ROE。供给冲击下ROE和产出缺口的关系比较复杂。但不管何种冲击,在数学上,净利润增速领先ROE。如果净利润增速上升或下降较快,并在短期内超过或低于阈值,ROE将随之快速变化,此时净利润增速领先ROE的时间会缩短,两者甚至可能同步。

02 上市公司净利润增速、ROE所处位置

整体上,A股上市公司净利润同比增速在2023年年中出现触底迹象。万得全A上市公司整体净利润累计同比增速从2024年二季度开始回升,2026年一季度上升至6.9%。万得全A(除金融、石油石化)上市公司整体净利润累计同比增速从2025年一季度有回升迹象,2026年一季度上升至11.6%。

上市公司净利润增速上升有四方面原因:一是2023年年中以来,出口改善,抑制了净利润增速进一步下滑;二是2024年以来,“两重”“两新”提振了部分行业需求;三是产能治理下部分行业供需格局改善;四是2026年2月以来,美伊冲突加剧,原油等大宗商品价格上涨,带动部分行业利润改善。

ROE滞后于净利润增速,只有当净利润增速上升到一定程度,ROE才会上升。当前整体上市公司净利润增速上升仍不稳固,ROE尚未形成回升趋势。2026年一季度,万得全A上市公司ROE(TTM)为7.6%,万得全A(除金融、石油石化)上市公司ROE(TTM)为6.4%,均仍处于磨底阶段。

从上市公司角度来看,目前经济周期处于净利润增速回升、ROE触底阶段。但净利润增速回升受到供给冲击的影响,能否持续还需再观察。如果未来净利润增速持续上升且高于阈值,ROE也将会回升。否则,ROE可能会延续下滑趋势。

从工业企业角度来看,近一年经济增速处于潜在经济增速附近,产出缺口有待收窄,但是受产能治理、海外供给冲击等因素影响,物价出现积极变化。2024年10月之后,工业企业利润出现改善迹象,2026年一季度累计同比增速达到15.5%。如果需求保持韧性,同时产能治理加速部分产能出清,那么产出缺口或收窄,企业利润增速有望进一步改善,并超出阈值,进而带动ROE上升。反之,如果供给扰动减弱,加上内需回落,利润增速可能下滑并低于阈值,届时ROE将继续回落。

03 PB-ROE框架下的经济周期与估值

PB等估值指标的合理值是不断变化的,并不必然存在“均值回归”,用历史分位数来评估估值所处位置可能存在偏差。股票合理的估值本质上由企业的超额收益率决定,简而言之,合理的PB=ROE/R=1+(ROE-R)/R=1+未来超额收益率贴现。企业市场势力越强,超额利润率越高,企业ROE越高于必要收益率R,合理的PB值也就越高。

利用PB-ROE框架选择股票,不仅是简单选择高ROE、低PB的,更重要的是选择ROE等因素没有被充分定价、PB被低估的股票。如果ROE较高,但股票已充分定价,也只能获得必要收益率。

2021年以来,虽然受传统经济拖累,A股上市公司ROE有所回落,但利率下降幅度更大。必要收益率由无风险利率和风险溢价组成,风险溢价很难衡量,如果不考虑风险溢价,ROE/R是上升的,即资本收益率相对于必要收益率上升,A股估值的合理值在提升,但PB等估值指标实际值可能尚未完全对此进行反映,PB合理值和实际值的差距在扩大。

长期看,PB实际值中枢可能仍低于合理值。动态短期地看,PB和ROE的关系呈现为顺时针沿着斜向上的椭圆形移动。ROE是股票估值的核心变量,是一阶变量,而净利润增速是二阶变量,往往领先于ROE,短期情况下,PB等估值指标也经常随着净利润增速提前反映,领先于ROE。

经济复苏时,净利润增速上升,市场预期企业未来ROE会改善,股票估值率先改善。如果后续净利润增速超出阈值,ROE以及股票估值的合理值也将上升,股票高估程度下降。如果经济复苏不可持续,后续净利润增速下降或保持低位且低于阈值,ROE将继续下降,PB值也将回调。

经济衰退时,净利润增速下降,市场预期企业未来ROE恶化,股票估值率先下降。如果后续净利润增速低于阈值,ROE将下降,股票低估程度减弱。如果经济韧性比较强,后续净利润增速仍高于阈值,ROE将继续上升,PB值也将保持较高水平。

2026年一季度,经济增速在潜在增速附近,产出增速缺口接近0,但负的产出缺口是否收窄取决于产出增速缺口能否持续大于0。上市公司净利润增速已经回升,如果未来继续上升且超过阈值,ROE也将上升,进一步拉升合理PB值,股票高度程度下降。如果净利润增速不能超过阈值,不管其上升还是下降,ROE都将下降,那么合理PB值上升动力将受到抑制,实际PB值也将下调。

04 PB-ROE框架下的行业估值六象限

如何利用PB-ROE框架来选择低估值、高质量的行业?2026年一季度,万得全A(除金融、石油石化)上市公司ROE(TTM)为6.36%,PB为2.6%,根据R=ROE/PB,整体上市公司必要收益率R为2.44%。假设各行业的必要收益率相同,再根据PB=ROE/R,可以计算各行业合理的PB值。然后,可以在PB-ROE坐标系下,根据各行业ROE和PB是否高于均值以及PB是否高于合理值,将所有行业划分为6个象限。

象限Ⅰ:食品饮料、有色金属、美容护理等行业PB、ROE均高于各行业均值,且PB低估。如果有色金属等行业净利润增速维持高位,ROE将持续改善,合理PB值还会继续上升。不过,要警惕该象限可能存在低估值陷阱。如果食品饮料、美容护理等行业净利润增速保持较低水平,ROE可能回落,进而拉低PB合理值,降低PB低估程度,行业坐标将向左移动。

象限Ⅱ:电子、通信等行业PB、ROE均高于各行业均值,且PB高估。如果该象限行业净利润增速保持较高水平,ROE将进一步上升,进而拉升合理PB值,降低高估程度,行业坐标将向右移动。相反,如果象限行业净利润增速出现拐点,PB可能随之下滑。若净利润增速下降至阈值以下,ROE及合理PB值也将下降。

象限Ⅲ:计算机、国防军工、电力设备、机械设备、传媒、社会服务、生物医药等行业ROE低于各行业均值,PB值不仅高于各行业均值,也高于合理值。如果计算机、国防军工、电力设备等行业继续维持较高净利润增速,后续ROE改善,将拉升合理PB值,缩小PB偏离幅度,行业坐标可能向象限Ⅱ甚至象限Ⅰ移动。

象限Ⅳ:农林牧渔、轻工制造、商贸零售、建筑材料、钢铁、房地产等行业PB、ROE均低于各行业均值,且PB高估。如果该象限行业继续受到传统经济的拖累,净利润增速保持低位,ROE将继续下滑,实际PB值、合理PB值都可能继续回落,行业坐标向左下方移动。

象限Ⅴ:基础化工、纺织服饰、环保、建筑装饰等行业PB、ROE均低于各行业均值,且PB低估。2026年一季度,基础化工、环保等行业净利润增速较高,需要关注其持续性。也要警惕该象限可能存在低估值陷阱。如果未来纺织服饰、建筑装饰行业净利润增速维持低位,ROE可能下降,进而拉低PB合理值,降低PB低估偏离度。

象限Ⅵ:汽车、家用电器、公用事业、石油石化、煤炭、交通运输、非银金融、银行等行业ROE高于各行业均值,而PB不仅低于各行业均值也低于合理值。整体上该象限行业估值具有较大提升空间,不过,同样要警惕可能的低估值陷阱。如果汽车、家用电器等行业净利润增速维持低位,ROE可能下降,进而拉低PB合理值,降低PB低估偏离度,行业坐标可能向象限Ⅴ移动。

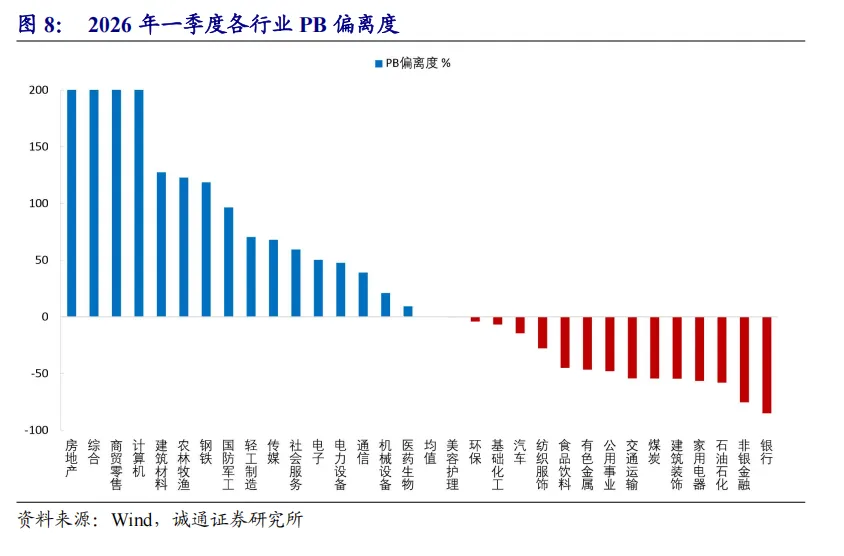

整体上,以当前的ROE水平来看,不管各行业ROE如何,象限Ⅱ、Ⅲ、Ⅳ各行业PB均高于合理值,而象限Ⅰ、Ⅴ、Ⅵ各行业PB均低于合理值。从实际PB偏离合理PB的程度来看,房地产、综合、商贸零售、计算机、建筑材料、农林牧渔、钢铁等行业PB高估程度在100%以上。此外,国防军工、轻工制造、传媒、社会服务、电子、电力设备、通信、机械设备、医药生物等行业PB也不同程度高估。而银行、非银金融、石油石化、家用电器、建筑装饰、煤炭、交通运输等行业PB低估程度在50%以上。

动态地看,要警惕估值陷阱,并不是高估的行业一定不具有投资价值,也不是低估的行业一定有投资价值。净利润增速领先ROE,净利润增速上升(下降)一定程度后,ROE才会上升(下降),进而拉升(拉低)合理PB值。如果一些PB高估行业的净利润增速持续上升,ROE也将上升,进而抬升合理PB值,降低高估程度。相反,虽然一些行业PB估值偏低,但如果净利润增速持续低于阈值,ROE将下降,进而拉低合理PB值,降低低估程度。

最后要强调的是,本文是基于2026年一季度财报所作的分析,存在一定滞后性。此外,本文计算各行业PB合理值时,假设各行业必要收益率是相同的,并将整体上市公司的必要收益率视为各行业的必要收益率,这可能与现实不符。而且,PB合理值是不断变化的,本文计算的各行业PB合理值仅是基于当前的ROE水平,并不能代表未来的合理PB值。

以上内容出自诚通证券2026年5月25日已经发布的证券研究报告《从上市公司财报看经济周期位置及估值》。

署名人员及执业证书编号

邢曙光(分析师) 登记编号:S0280520050003

免责声明:

诚通证券股份有限公司经中国证券监督管理委员会批复,已具备证券投资咨询业务资格。

本报告由诚通证券股份有限公司(以下简称诚通证券)供其机构或个人客户(以下简称客户)使用,诚通证券无需因接收人收到本报告而视其为客户。本报告是发送给诚通证券客户的,属于机密材料,只有诚通证券客户才能参考或使用,如接收人并非诚通证券客户,请及时退回并删除。

本报告所载的全部内容只供客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。诚通证券根据公开资料或信息客观、公正地撰写本报告,但不保证该公开资料或信息内容的准确性或完整性。客户请勿将本报告视为投资决策的唯一依据而取代个人的独立判断。诚通证券不需要采取任何行动以确保本报告涉及的内容适合于客户。诚通证券建议客户如有任何疑问应当咨询证券投资顾问并独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。

本报告所载内容反映的是诚通证券在发表本报告当日的判断,诚通证券可能发出其它与本报告所载内容不一致或有不同结论的报告,但诚通证券没有义务和责任去及时更新本报告涉及的内容并通知客户。诚通证券不对因客户使用本报告而导致的损失负任何责任。

对于浏览过程中可能涉及的诚通证券网站以外的地址或超级链接,诚通证券不对其内容负责。链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

除非另有说明,所有本报告的版权属于诚通证券。未经诚通证券事先书面授权,任何机构或个人不得以任何形式更改、复制、传播本报告中的任何材料,或以任何侵犯本公司版权的其他方式使用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为诚通证券的商标、服务标识及标记。诚通证券版权所有并保留一切权利。

分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,认真审慎、专业严谨、独立客观的出具本报告并对报告内容和观点负责。

分析师的薪酬的任何组成部分无论是在过去、现在及将来均不会与本报告中具体的推荐意见或观点有直接或间接的联系。