“数据从来不语,却回答了所有的问题。”

执行摘要

作为光伏设备行业绝对龙头,阳光电源2025年呈现全年稳健增长、单季显著承压、盈利韧性领先、现金流大幅改善、资产质量优质、估值溢价合理的分化格局。

公司全年营收、扣非净利润维持双位数增长,在行业整体亏损的背景下独揽头部核心利润,龙头壁垒与抗周期能力凸显;但受行业年末价格内卷、成本波动、费用集中计提等因素影响,2025Q4单季营收、盈利同比大幅回落,出现阶段性业绩深蹲。

盈利端高度依赖主营业务支撑,投资收益形成小幅补充,成本结构管控规范;现金流端表现亮眼,单季经营现金流大幅同比改善,获现能力行业顶尖。资产负债结构均衡稳健,经营性负债主导、财务风险偏低,资产收益能力稳居行业前列,综合企业价值、股本结构、估值水平均处于行业第一梯队,短期业绩波动为行业周期与季度性因素所致,长期龙头基本面未发生改变。

正文

接下来我们来复盘一下阳光电源在2025Q4季度暨全年的业绩。

一、利润表分析

(一)营业收入

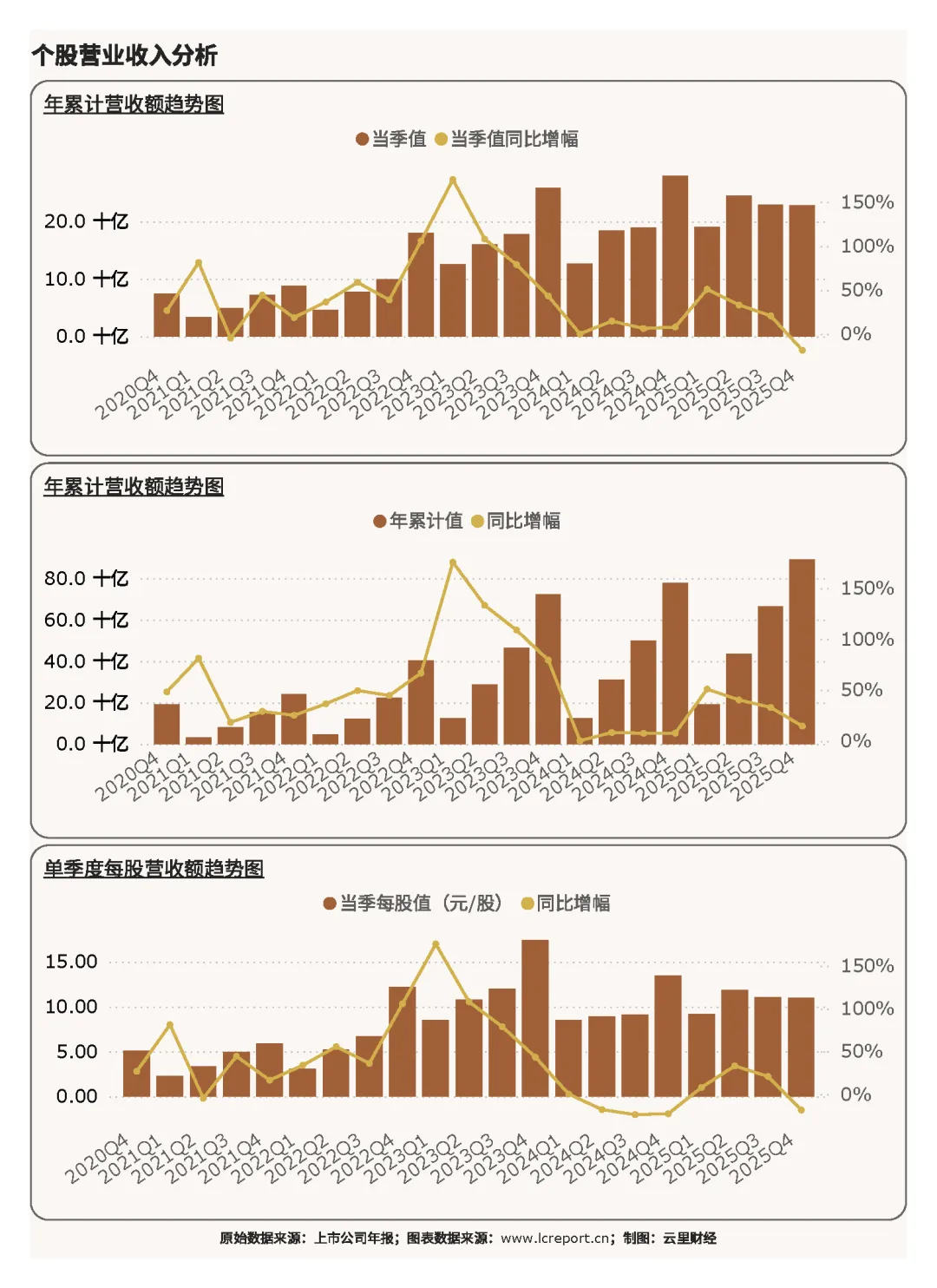

2025年全年维度,阳光电源累计实现营业收入891.84亿元,同比增长14.55%,在2025年光伏行业整体营收同比下滑的大环境下,逆势实现正向增长,充分印证公司作为行业龙头的市场份额优势、产品结构优势与全球化渠道壁垒,经营规模韧性远超行业平均水平。

单季维度,2025Q4公司营业收入227.82亿元,同比下滑18.37%,单季营收规模阶段性承压,主要受年末行业价格竞争加剧、下游客户年末暂缓备货、产业链成本波动、订单结构调整等季度性因素影响。盈利效率同步回落,当季每股营收10.99元,同比下滑18.37%,单季单位股本创收能力短期弱化,但全年营收体量与增长质量仍稳居行业首位。

(二)扣非净利润

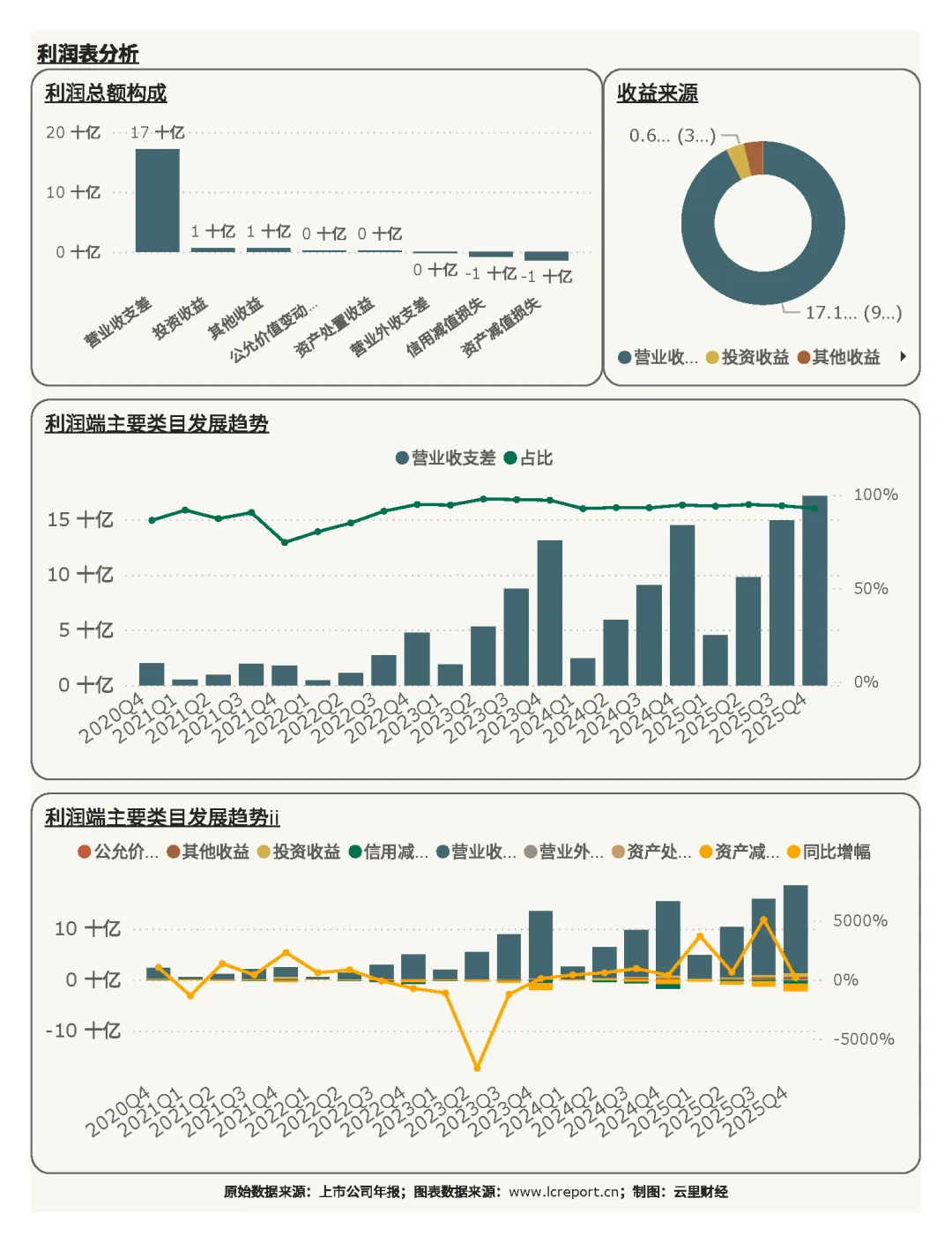

盈利端延续营收分化特征,呈现全年高增、单季大幅回落的格局,短期业绩波动或不改长期盈利优势。2025全年公司实现扣非净利润128.29亿元,同比增长19.98%,在行业全域亏损的背景下实现接近20%的正向增长,是光伏设备行业唯一百亿级盈利标的,包揽行业绝大部分核心利润,龙头盈利垄断优势极致凸显。

不过,2025Q4单季公司扣非净利润13.43亿元,同比大幅下滑59.45%,单季盈利短期承压,主要系行业年末价格内卷、毛利率阶段性下行、年度费用集中计提等综合因素所致。当季每股扣非净利润0.648元,同比同步下滑59.45%,单季股本盈利效率短期回落。

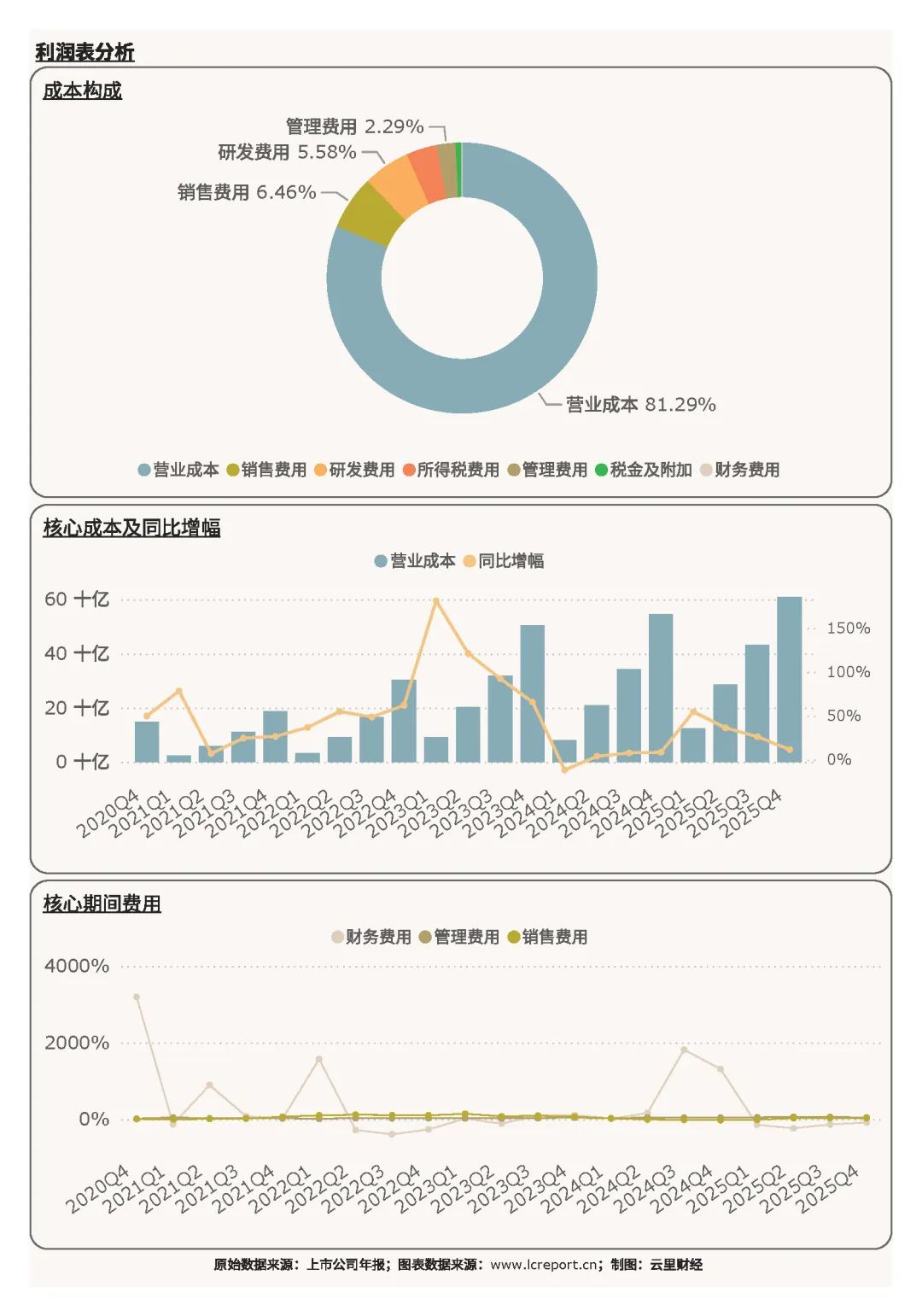

从利润结构来看,公司盈利来源高度聚焦主业,盈利稳定性极强。核心利润来源于营业收支差[1],占比高达92.64%,且该项核心主业利润同比增长18.11%,主业创收能力持续夯实;投资收益占比仅3.63%,且同比增幅60.04%,对利润形成小幅正向补充,整体利润结构纯粹、核心竞争力突出。成本端结构规范稳健,营业成本占比81.29%为核心刚性成本,销售费用、研发费用分别占比6.46%、5.58%,持续保持高研发投入,保障技术迭代与长期成长能力。

(三)盈利质量

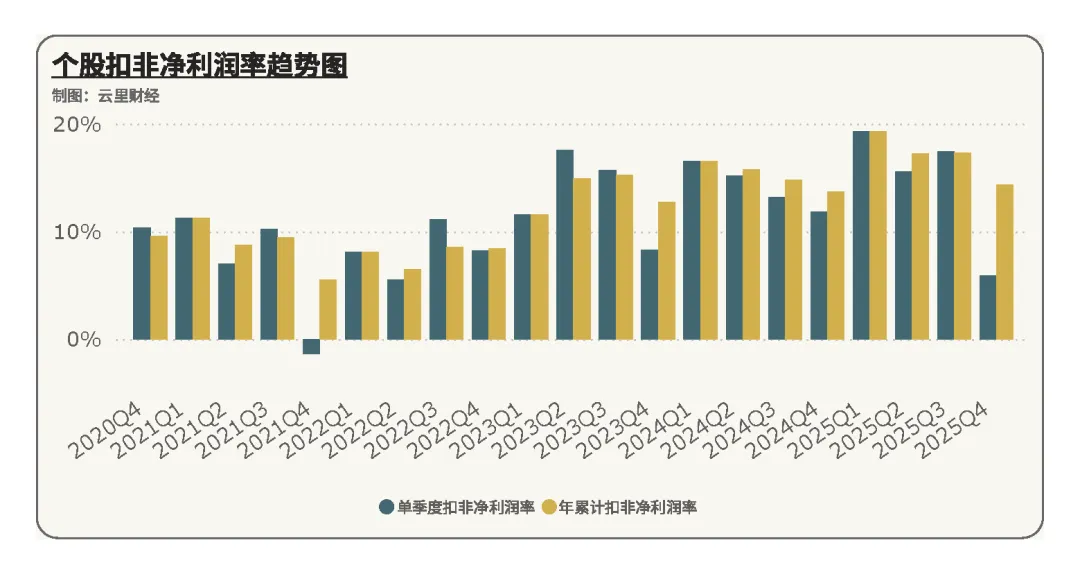

2025Q4阳光电源扣非净利润率为5.90%,在329家电气机械及器材制造业A股上市公司中排名第73位。在2025年光伏行业整体净利率为负、大面积亏损的极端弱势环境下,公司仍维持正向净利率水平,盈利质量大幅领先行业均值,抗周期、抗内卷能力显著优于同业中小标的。单季净利率阶段性回落属于行业周期与季度性因素导致的短期现象,公司精细化成本管控、高端产品结构、全球化溢价能力支撑其盈利质量稳居行业中上游水平。

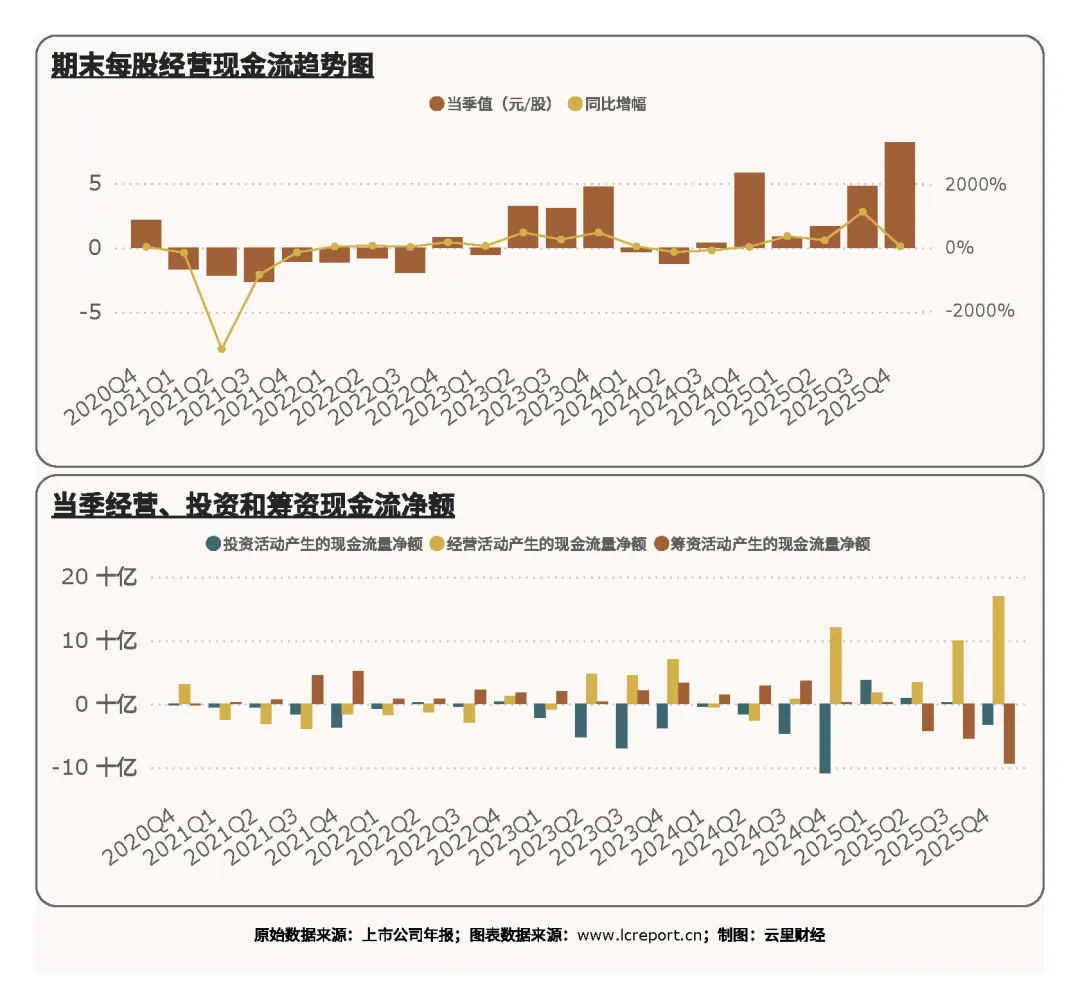

二、现金流量表分析

2025Q4阳光电源现金流表现大幅逆势改善,是行业为数不多经营现金流大幅走强的龙头企业,盈利含金量与资金周转能力行业顶尖。报告期公司每股经营现金流达8.16元/股,同比大幅增长40.18%,在单季营收、盈利同比下滑的背景下,经营现金流逆势高增,充分体现公司回款能力优异、营收质量扎实、产业链议价权强势,盈利具备真实现金支撑。

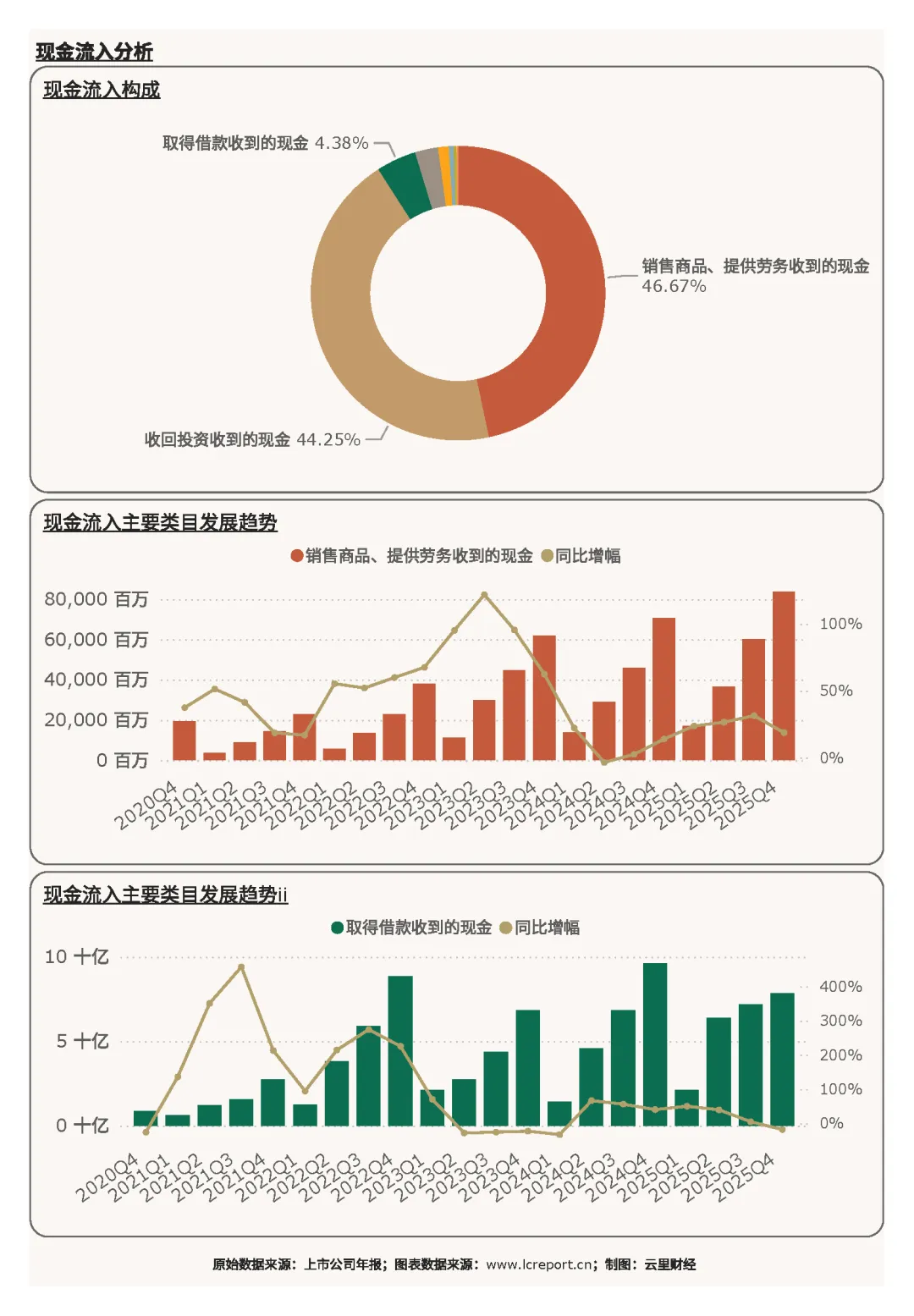

(一)现金流入

公司现金流入结构均衡、主业支撑明确、资金来源稳定。核心流入项为销售商品、提供劳务收到的现金,占比46.67%,且同比增长18.69%,主业回款规模稳步提升,是现金流稳定的核心基石;收回投资收到的现金占比44.25%,为辅助现金流入,体现公司高效的资金管理与投资周转能力;取得借款收到的现金占比仅4.38%,对外部债务融资依赖度极低,内生造血能力充足,现金流结构健康度远超行业平均。

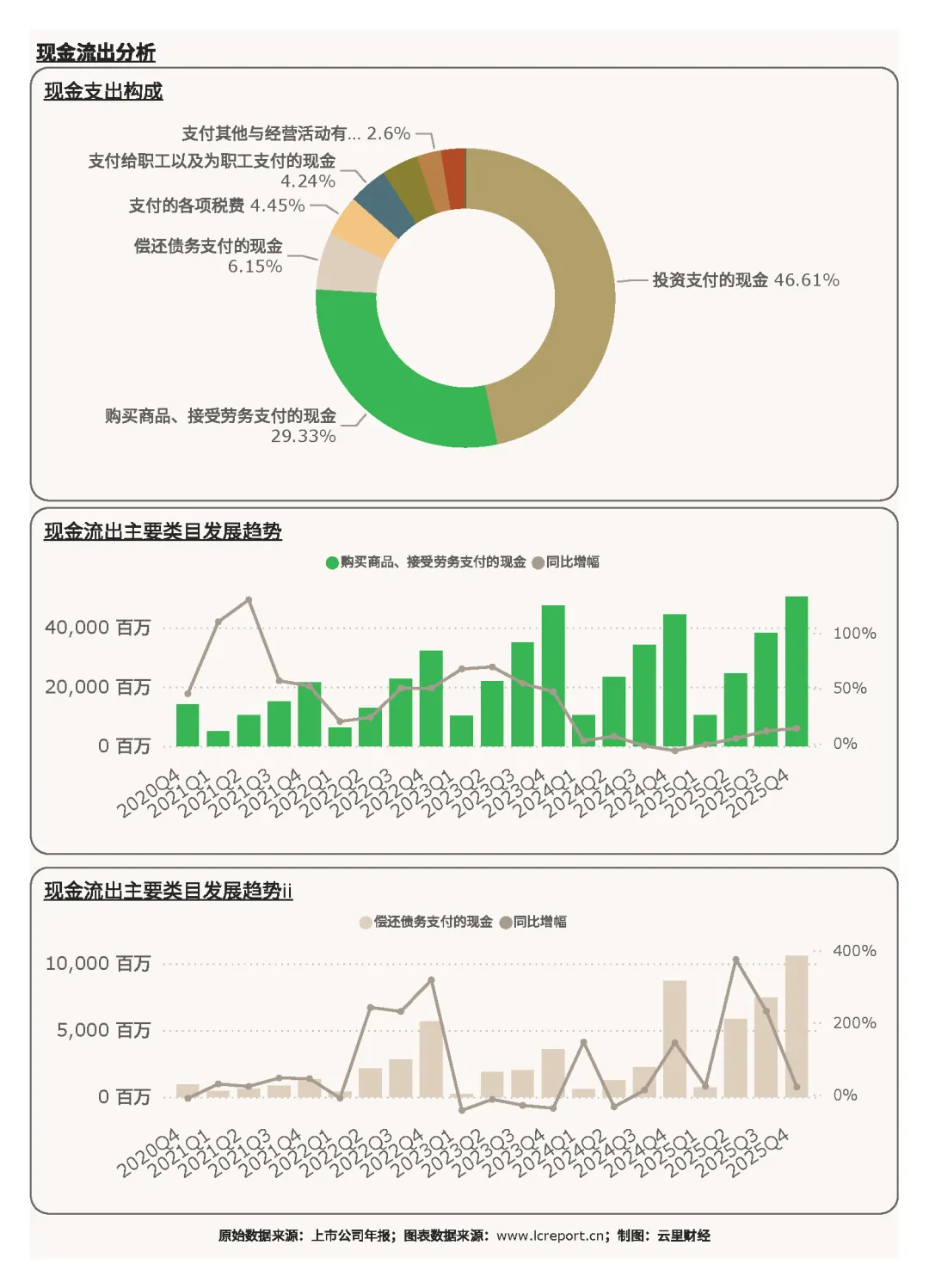

(二)现金流出

现金流出端聚焦产能投资与日常经营,布局节奏稳健。投资支付的现金占比46.61%,同比小幅增长2.88%,公司持续加码主业投资、技术迭代与产能优化,贴合行业存量升级趋势;购买商品、接受劳务支付的现金占比29.33%,为日常经营刚性支出,支出规模与营收体量匹配;偿还债务支付的现金占比6.15%,债务偿付压力可控。整体现金流出结构体现公司稳健经营、持续布局、有序偿债的运营特征,无盲目扩张、资金闲置等低效问题。

三、资产负债表分析

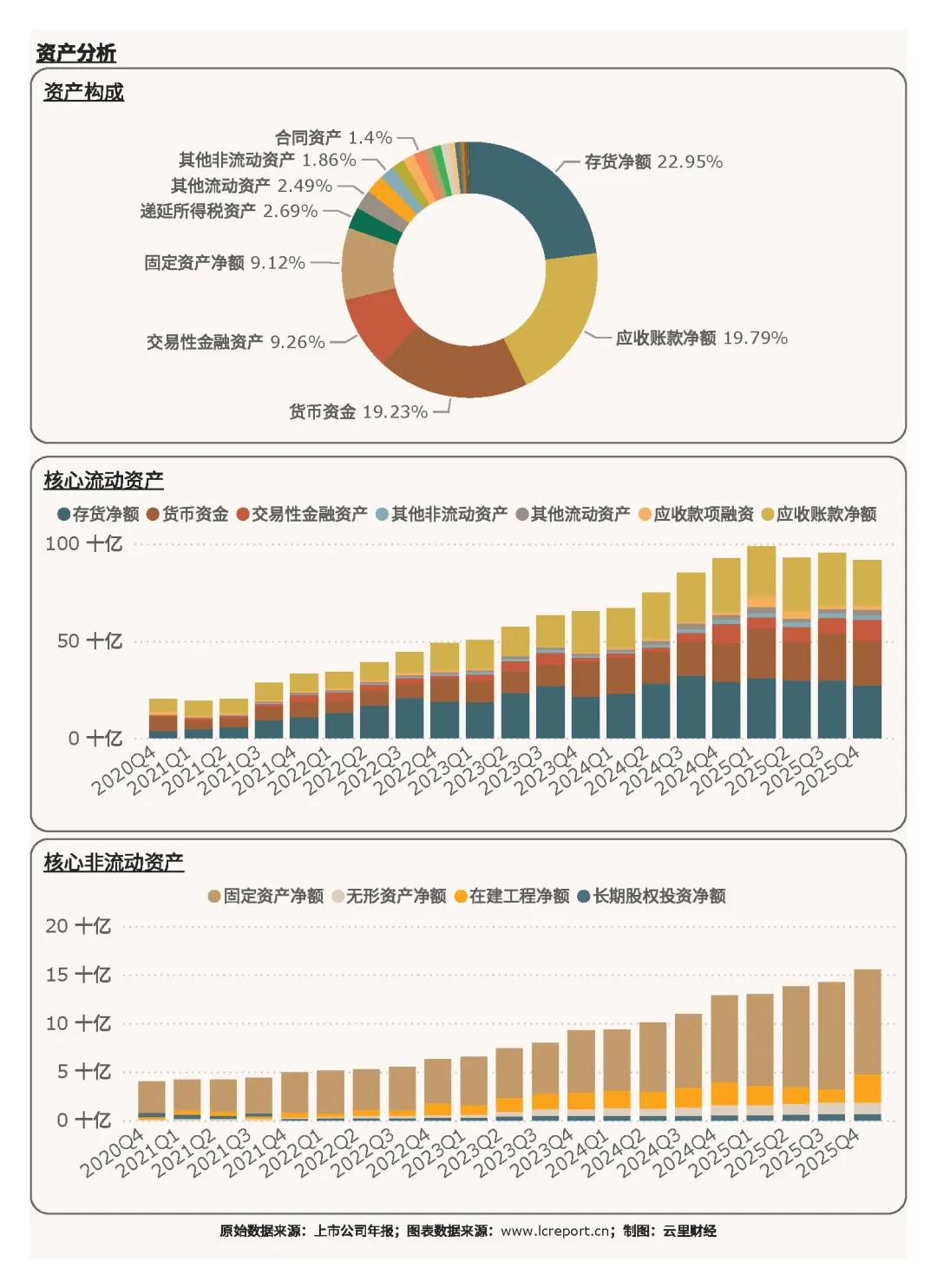

(一)资产端

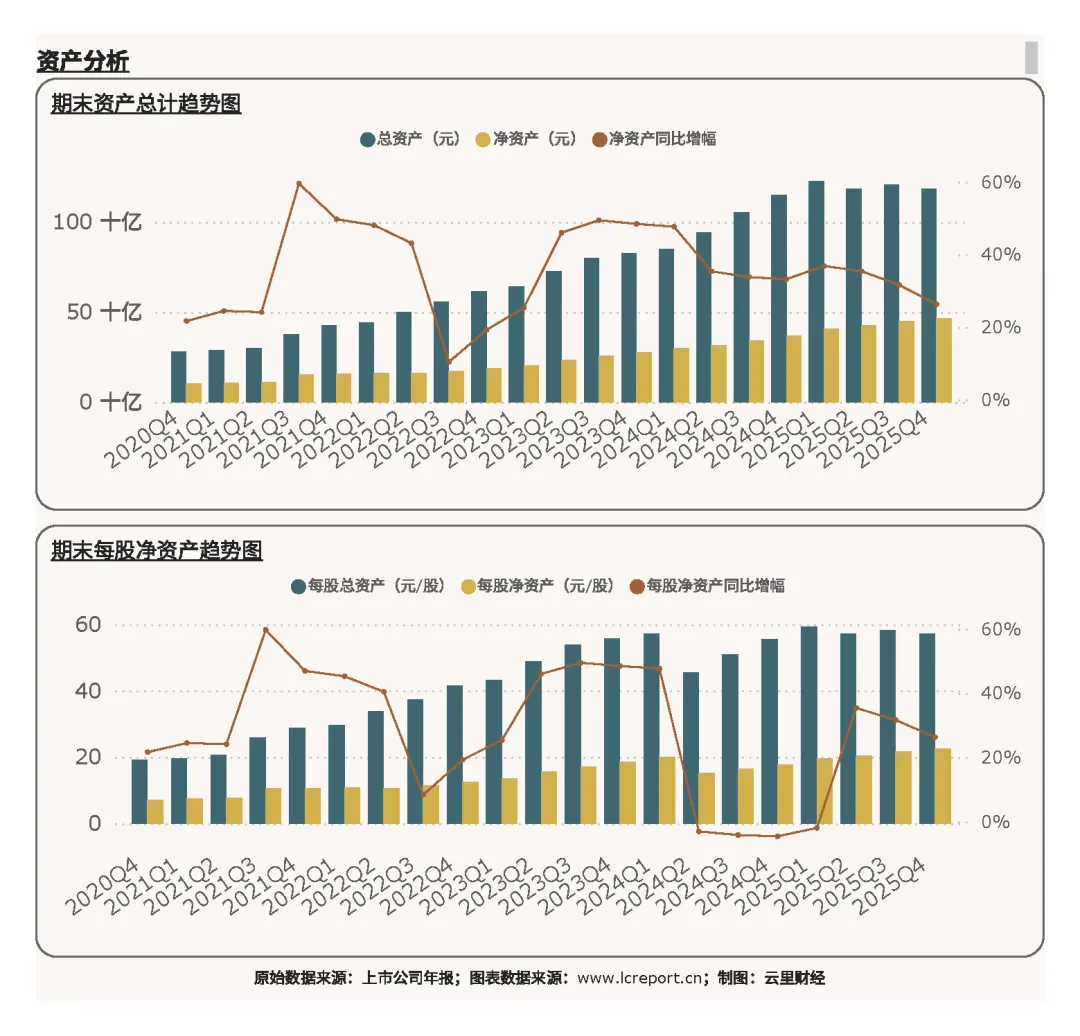

2025Q4期末公司资产体量庞大、结构优质,经营性资产为主、资产质量稳健,无低效资产沉淀。公司总资产1186.79亿元,净资产466.11亿元,每股净资产22.48元,股东权益厚实,资产储备充足,为长期经营与产能迭代提供坚实支撑。

资产结构层面,公司核心资产集中于经营性优质资产,存货、应收账款、货币资金为三大核心构成,适配光储设备制造行业经营特征。其中存货净额占比22.95%,但同比下滑6.11%,公司年末主动去库存、库存压力边际缓解,存货减值风险降低;应收账款净额占比19.79%、货币资金占比19.23%,回款资产与货币储备充足,资产流动性强、周转效率高,相较于行业高库存、高坏账压力,公司资产质量优势显著。

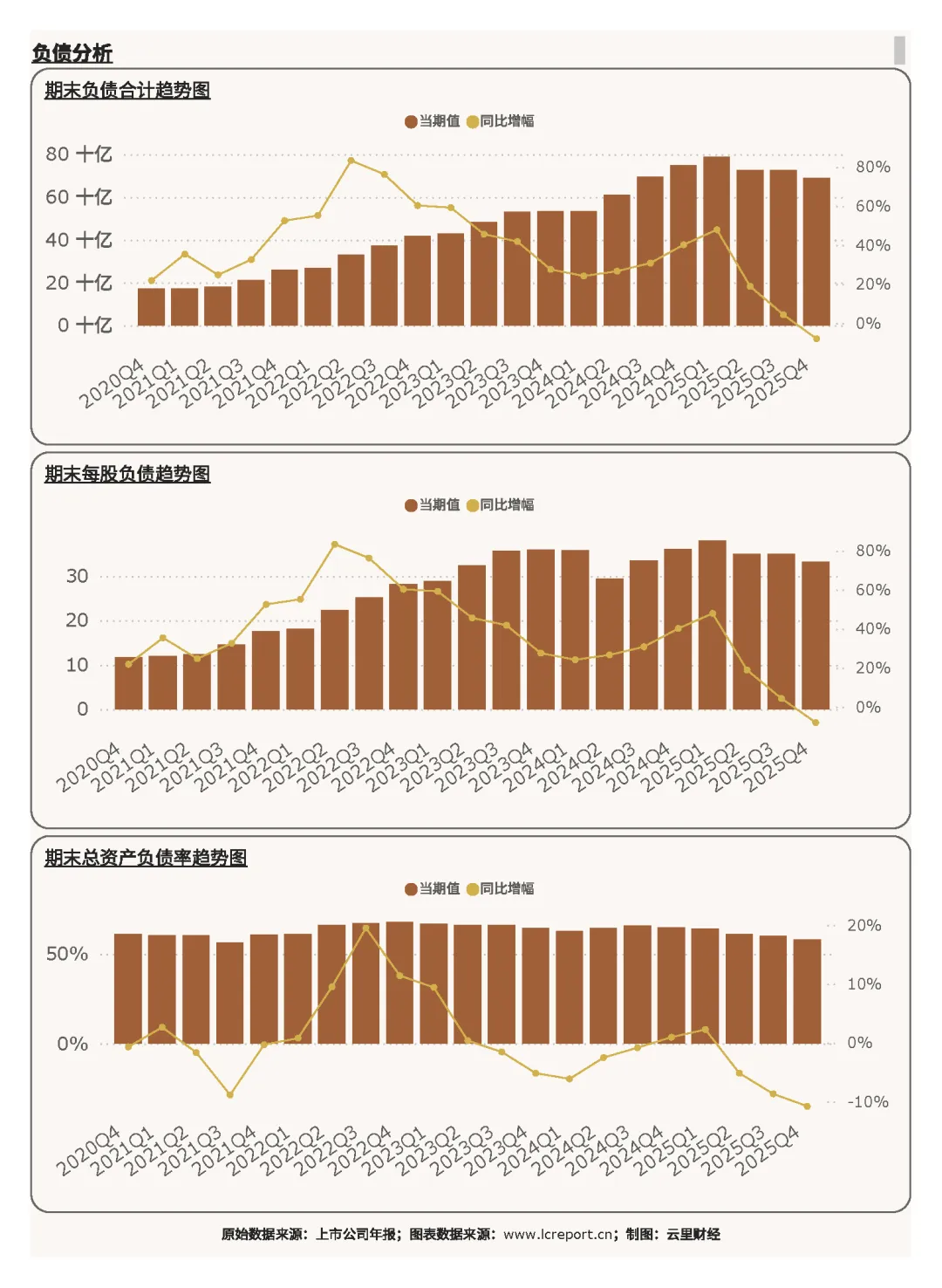

(二)负债端

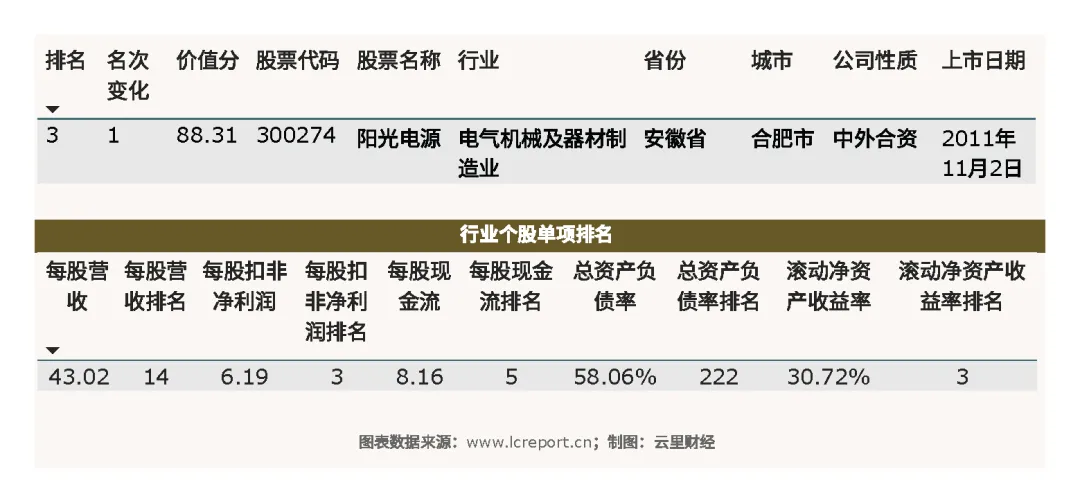

公司负债结构健康、以经营性负债为主、财务风险偏低,杠杆水平合理可控。期末公司总负债689.08亿元,总资产负债率58.06%,行业排名第227位,负债压力显著低于行业多数企业,财务安全性高。

负债构成以经营性无息负债为核心,融资性负债占比低,负债质量优异。应付账款占比30.58%(同比微增0.56%)、应付票据占比22.58%、合同负债占比15.46%,三项经营性负债合计占比超68%,主要依托产业链议价权形成无息负债,无高额利息费用侵蚀利润,债务结构轻量化、低成本化,财务管控能力行业领先。

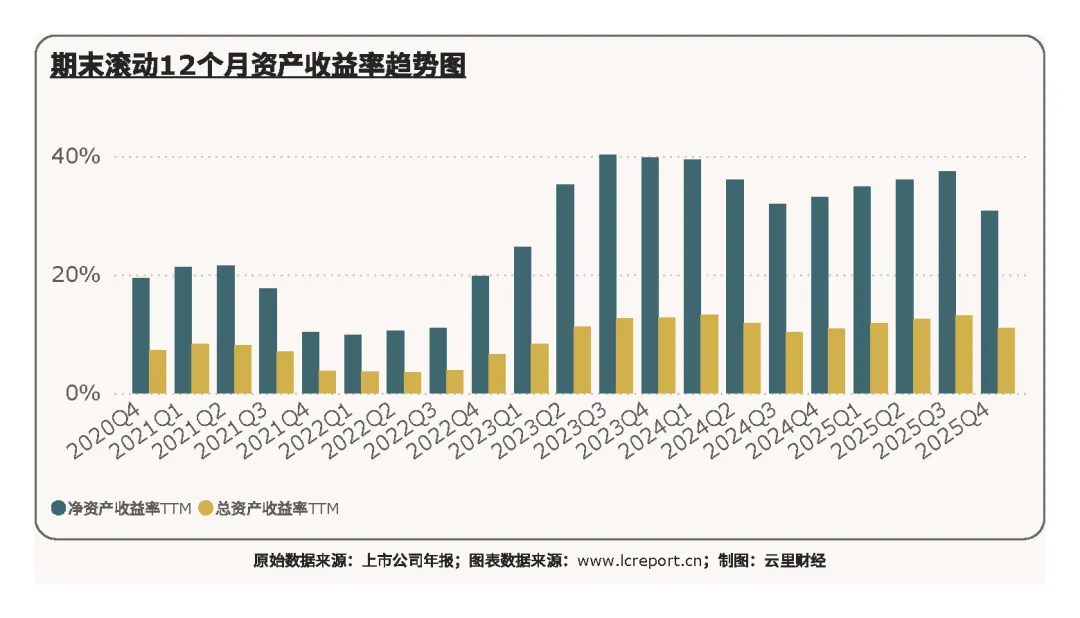

(三)资产收益率

公司资产盈利效率稳居行业顶尖梯队,资产利用能力、创收效率大幅领先同业。报告期滚动12个月净资产收益率达30.72%,行业排名第3位,在行业产能过剩、资产收益普遍为负的周期下行阶段,仍维持超高ROE水平,股东回报能力极强。

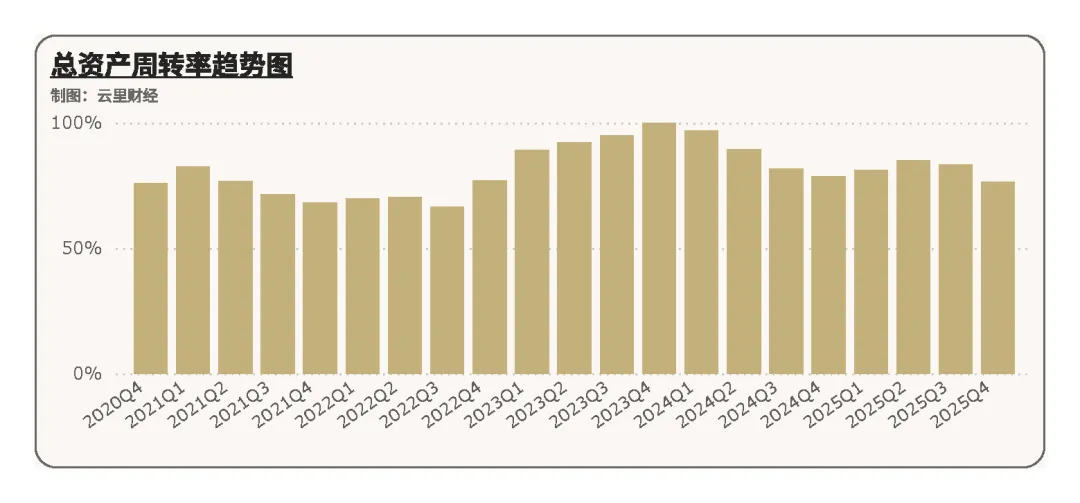

滚动12个月总资产周转率76.31%,资产周转效率优异,重资产运营模式下实现高效周转,资产运营质量、盈利转化能力行业断层领先。

四、公司综合价值、股本及估值

(一)个股综合价值

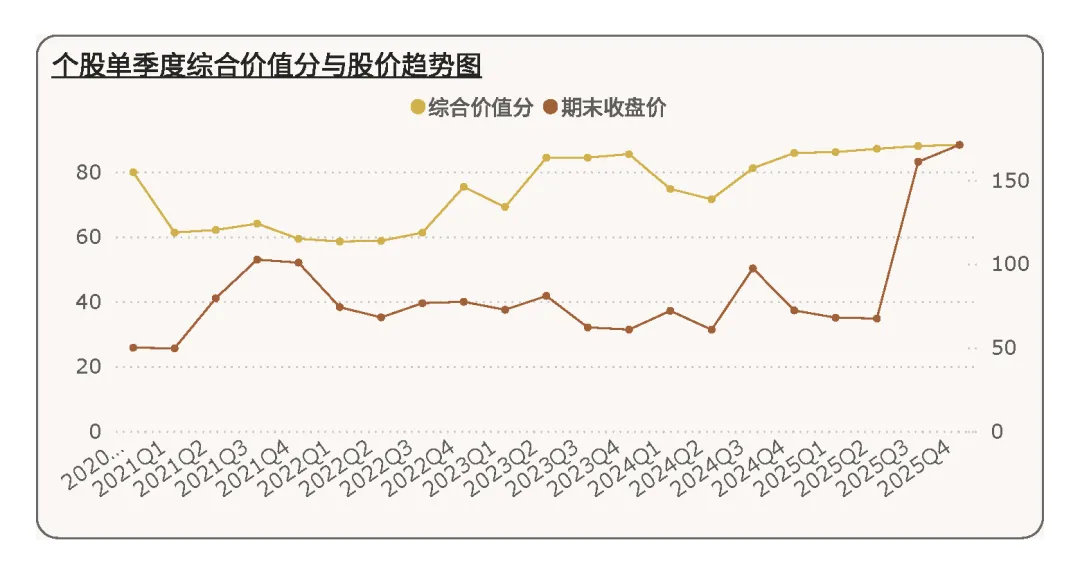

2025Q4阳光电源综合价值分[2]88.31分,行业排名第3位,综合经营质量、财务稳健度、成长潜力、行业地位均处于A股电气设备及光伏赛道第一梯队。在行业整体经营承压、多数企业价值评分下行的背景下,公司仍维持高分水平,核心基本面、抗风险能力、长期投资价值得到市场与行业认可,龙头综合优势稳固。

五年周期内,阳光电源的综合价值分稳步小幅回升,而股价从2025Q3季度开始同频上涨,报告期股价与综合价值基本匹配,未来股价能否上涨全依赖于阳光电源综合价值能否进一步提升。

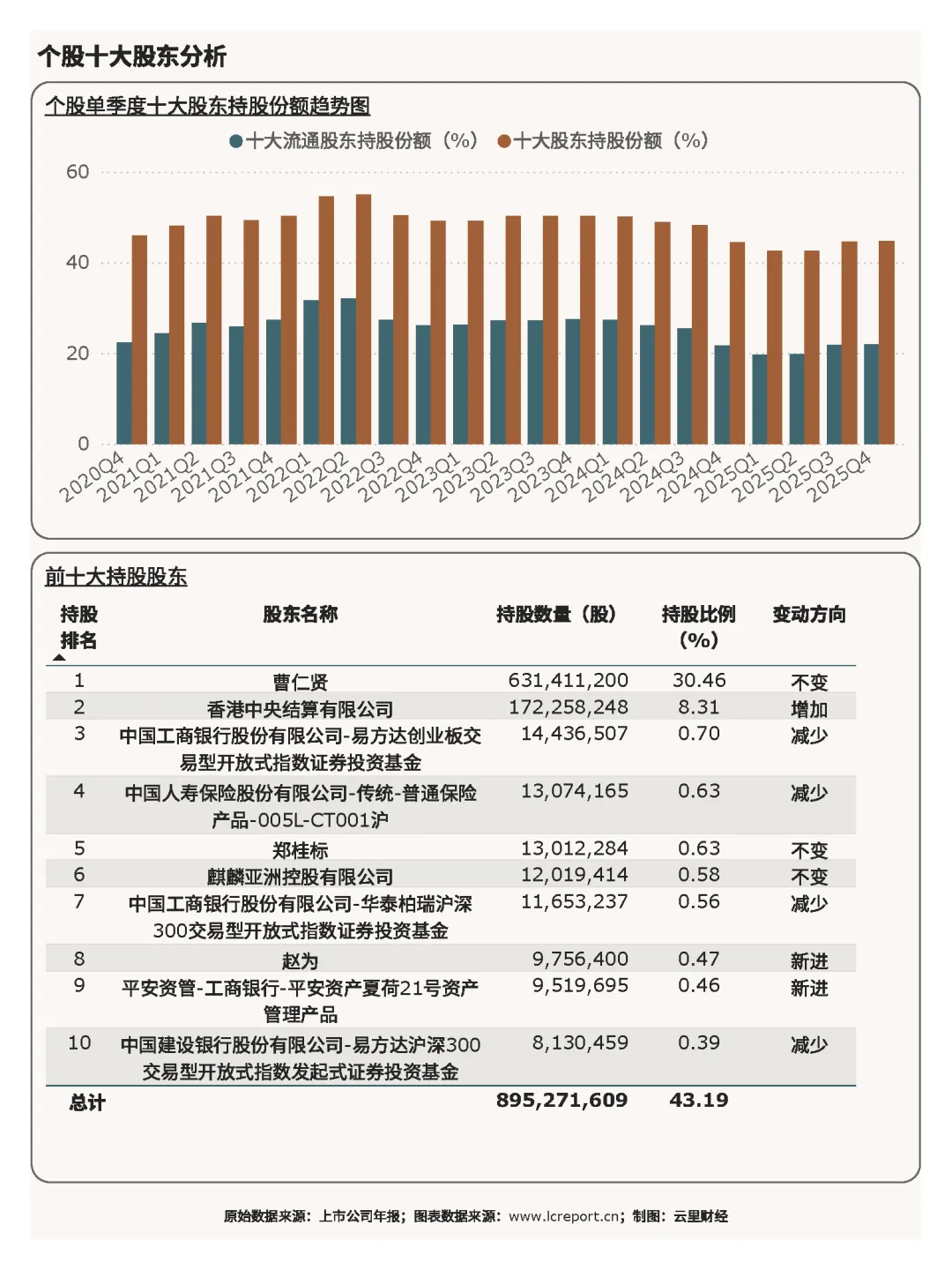

(二)股本及十大股东持股

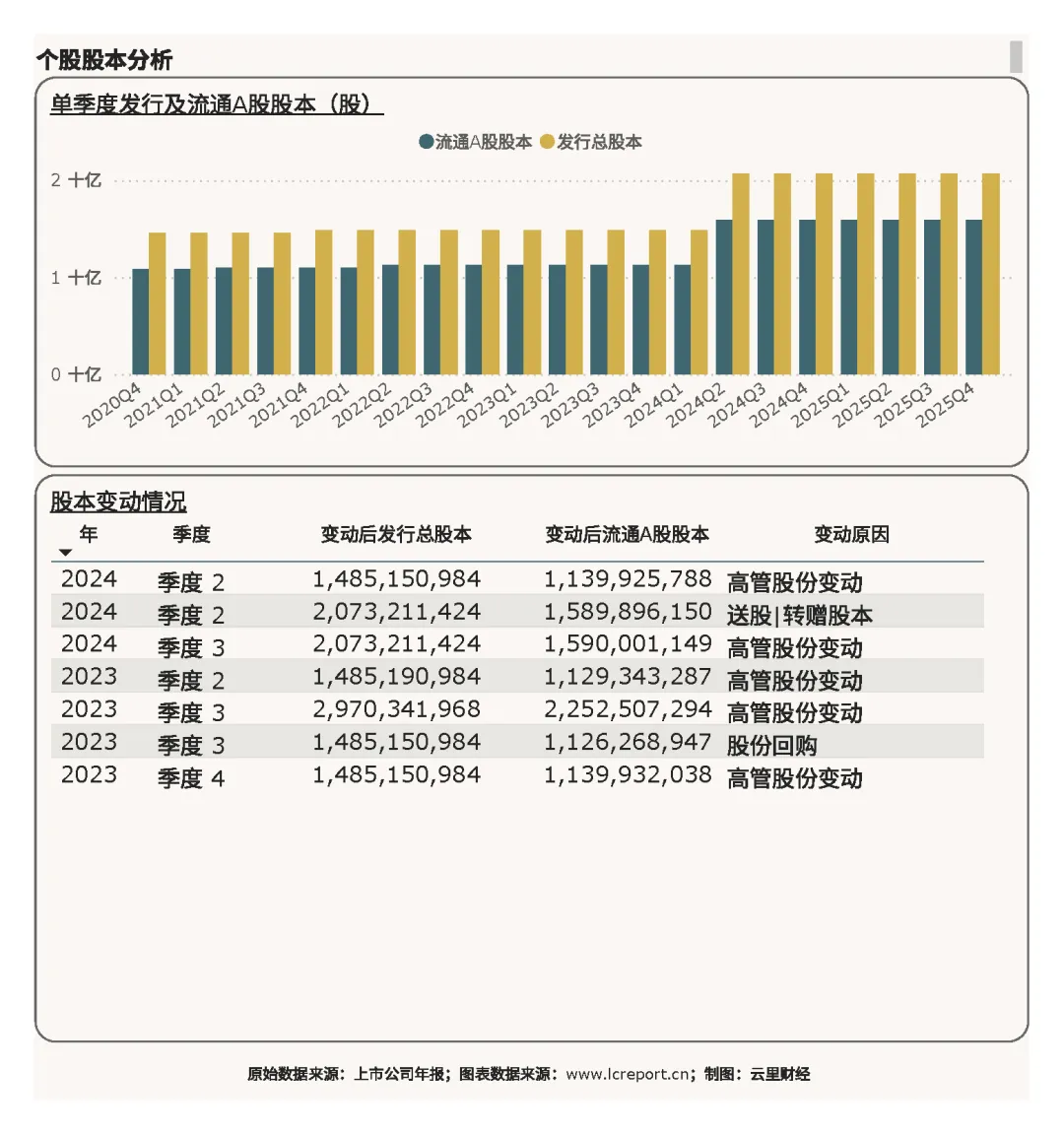

报告期末公司发行总股本20.73亿股,由于2024Q2季度实施了送股,股本规模较期初有所增长。

十大股东合计持股比例44.74%,股权集中度适中,实控人持股稳定、机构持仓扎实,股东结构稳健,无大幅股权稀释、股权动荡风险,为公司长期稳定经营、战略落地提供坚实治理保障。

(三)个股估值

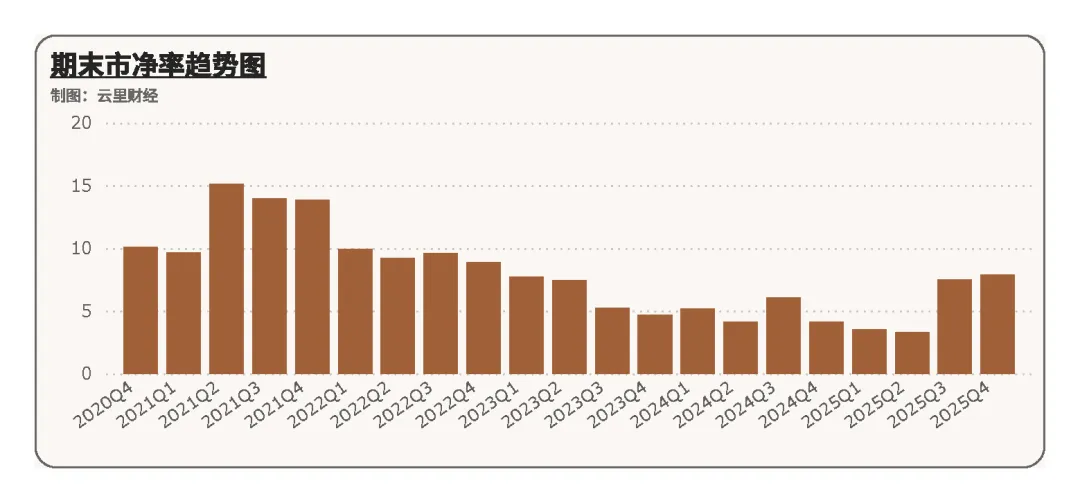

2025Q4公司市净率7.89倍,行业排名第22位。相较于行业尾部低估值困境标的,公司凭借稳定盈利、优质现金流、顶尖资产收益能力、绝对龙头行业地位享受合理估值溢价;相较于自身历史估值与行业成长标的,估值水平理性合理,无高估泡沫,估值与基本面、成长潜力高度匹配,具备充足的估值稳定性与修复空间。

五、个股复盘总结

总之,综合2025年Q4单季及全年全维度数据复盘,阳光电源作为光伏设备行业绝对龙头,全年展现出极强的周期抗风险能力与经营韧性,整体呈现全年业绩高增、单季短期承压、主业盈利扎实、现金流逆势改善、资产负债优质、收益能力顶尖、估值合理稳健的核心特征。在2025年光伏行业产能过剩、价格内卷、全域亏损的恶劣行业环境下,公司逆势实现营收、盈利双增长,包揽行业核心利润,充分印证其技术、渠道、成本、规模的全方位龙头壁垒。

然而,2025Q4季度及2026Q1季度,阳光电源单季业绩均出现回落,显示行业周期下行依然对该公司产生负面影响。不过,相较于行业中小企业普遍亏损、现金流承压、资产减值、财务风险高企的困境,阳光电源盈利高度依托主业、利润结构纯粹,现金流获现能力大幅改善,资产质量优质、负债结构健康、资产收益效率行业顶尖,股权结构稳定、综合价值突出,各项核心指标均大幅领先行业平均水平。可以说阳光电源的经营稳健性与成长确定性在该行业具备绝对稀缺性。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 个股财报复盘:华能国际,2025Q4

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。