阳光保险深度解析:经营稳中有进,价值工程成效凸显,未来增长可期

在保险行业深度转型的关键阶段,阳光保险凭借均衡的业务布局、稳健的经营策略,成为民营保险集团中的亮眼选手。中国银河证券发布首次覆盖报告,全面拆解阳光保险发展逻辑、业务优势与投资价值,本文带你一文读懂这份权威报告核心内容。

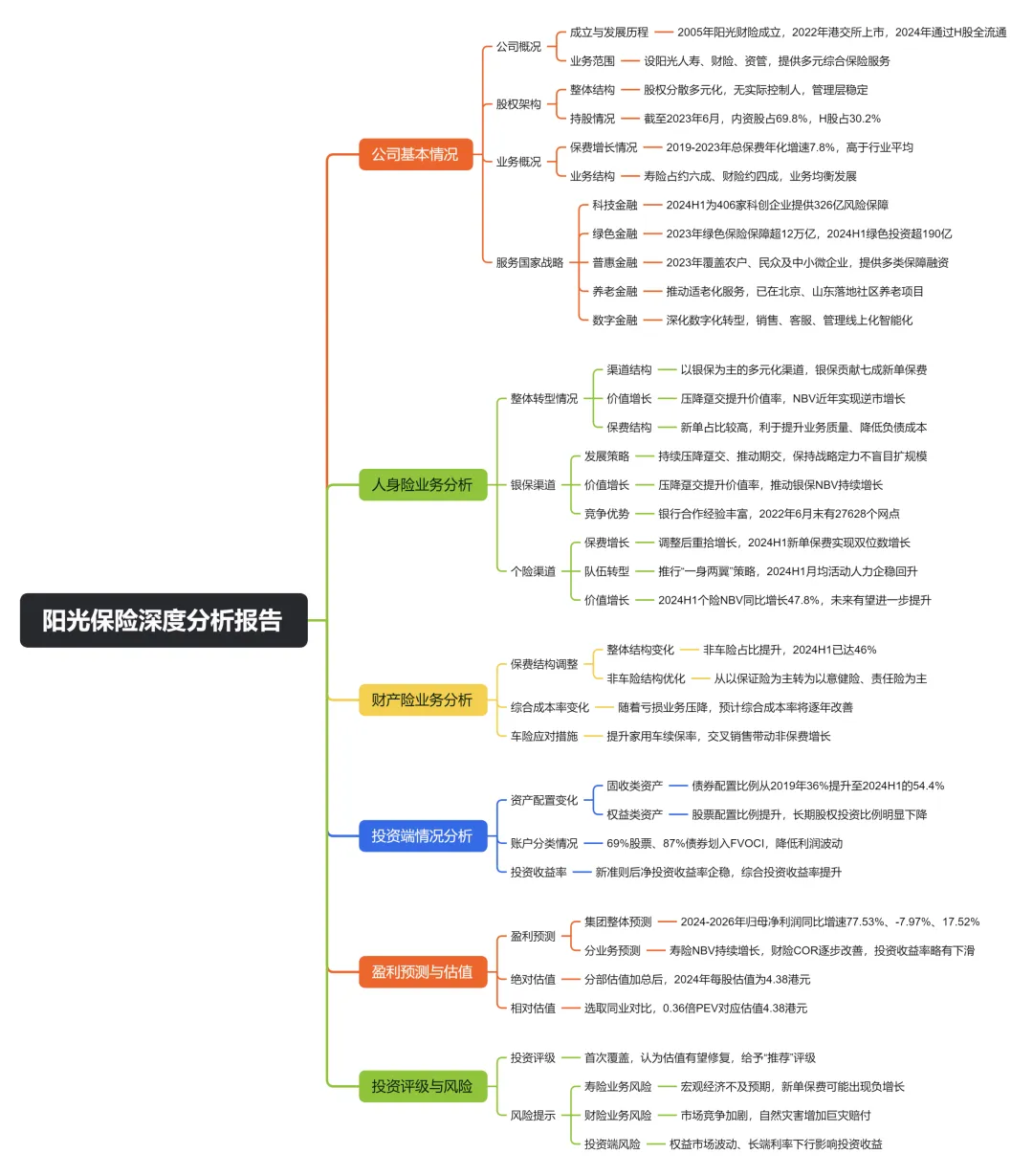

一、公司基本面:多元股权+ 均衡业务,成长韧性十足

1. 公司概况:市场化民营保险集团,资本市场新势力

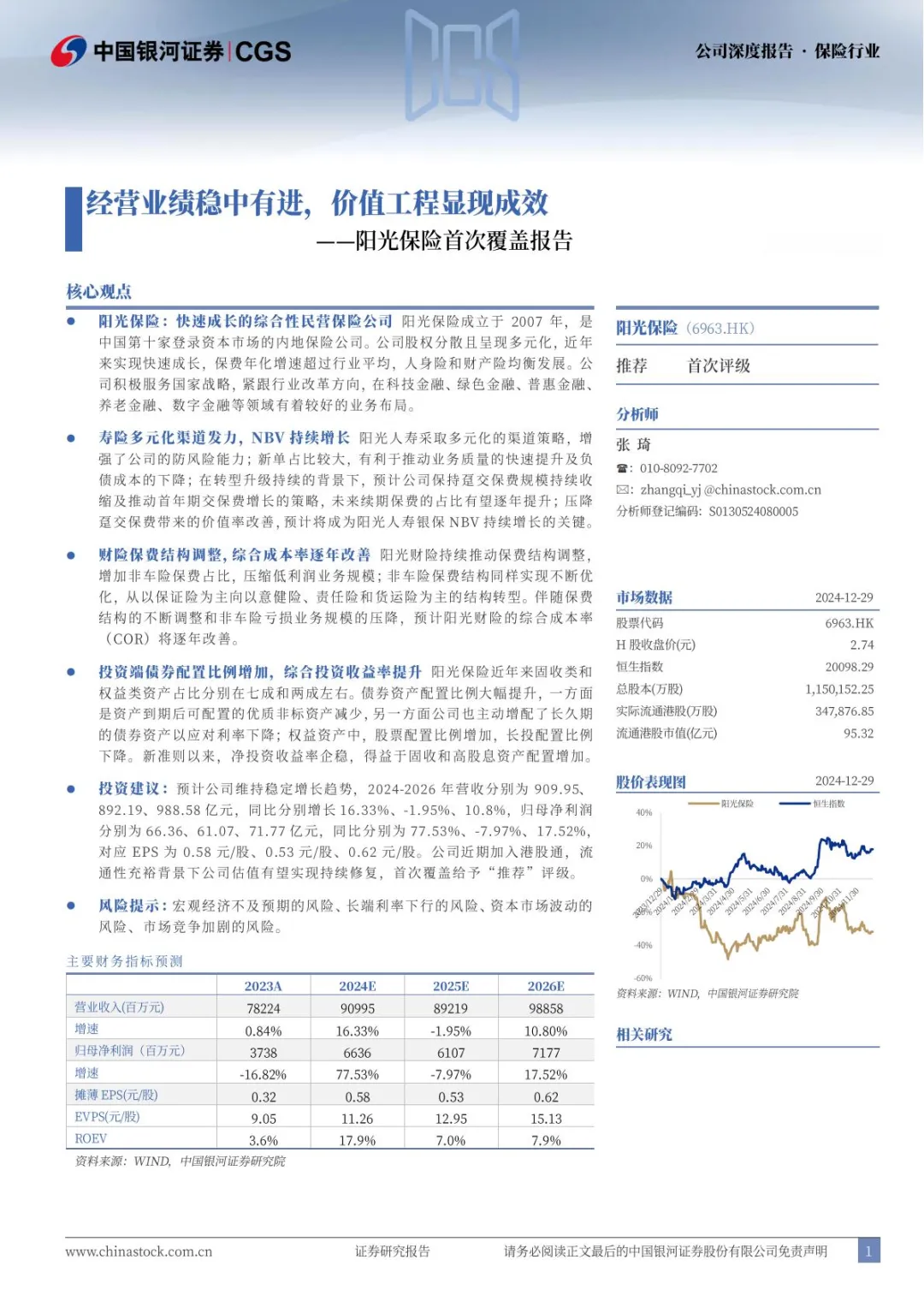

阳光保险成立于2007 年,是第十家登陆港股的内地保险公司,也是2012 年以来首家上市的综合性民营保险集团。公司以 “让人们拥有更多的阳光” 为使命,搭建起人身险、财产险、资产管理、康养养老全链条业务体系,2010 年起连续 13 年入选中国企业 500 强,保费年化增速持续跑赢行业平均水平。

2. 股权结构:分散多元无实控人,管理团队稳定

公司股权呈现国企+ 民企混合持股的多元化格局,中国诚通、中国石化等国企,与江苏永钢、健特生命等民企共同持股,无实际控制人。稳定的股权结构支撑核心管理团队长期任职,董事长张维功任职超17 年,高管团队平均司龄超 10 年,保障战略执行的连贯性。同时公司完成 H 股全流通,流动性大幅改善,为估值修复奠定基础。

3. 业务格局:寿险财险双轮驱动,规模稳居行业前列

阳光保险实现人身险与财产险均衡发展,寿险保费占比约60%、财险占比约 40%,是上市险企中业务结构最均衡的标的之一。

•阳光人寿:2023 年保费 746 亿元,位列寿险公司第九;

•阳光财险:2023 年保费 443 亿元,位列财险公司第七;

•阳光资管:管理资产规模8086 亿元,位列保险资管公司第九。2019-2023 年总保费从 879 亿元增长至 1189 亿元,年化复合增速7.8%,显著高于行业平均水平。

4. 战略布局:紧扣国家战略,做好 “五篇大文章”

公司紧跟行业改革方向,在科技金融、绿色金融、普惠金融、养老金融、数字金融五大领域全面布局:

•科技金融:为超400 家科创企业提供风险保障;

•绿色金融:绿色保险保障超12 万亿元,绿色投资余额超 190 亿元;

•普惠金融:服务百万农户与万家中小微企业;

•养老金融:落地社区养老项目,优化适老化服务;

•数字金融:产寿险服务线上化率超96%,智能风控体系全面落地。

二、人身险业务:多元渠道发力,NBV 逆势增长

人身险是阳光保险核心增长极,公司以银保渠道为核心、个险渠道为支撑的多元化策略,在行业转型期实现NBV(新业务价值)持续正增长,表现优于上市同业。

1. 渠道策略:银保主导 + 个险复苏,抗风险能力拉满

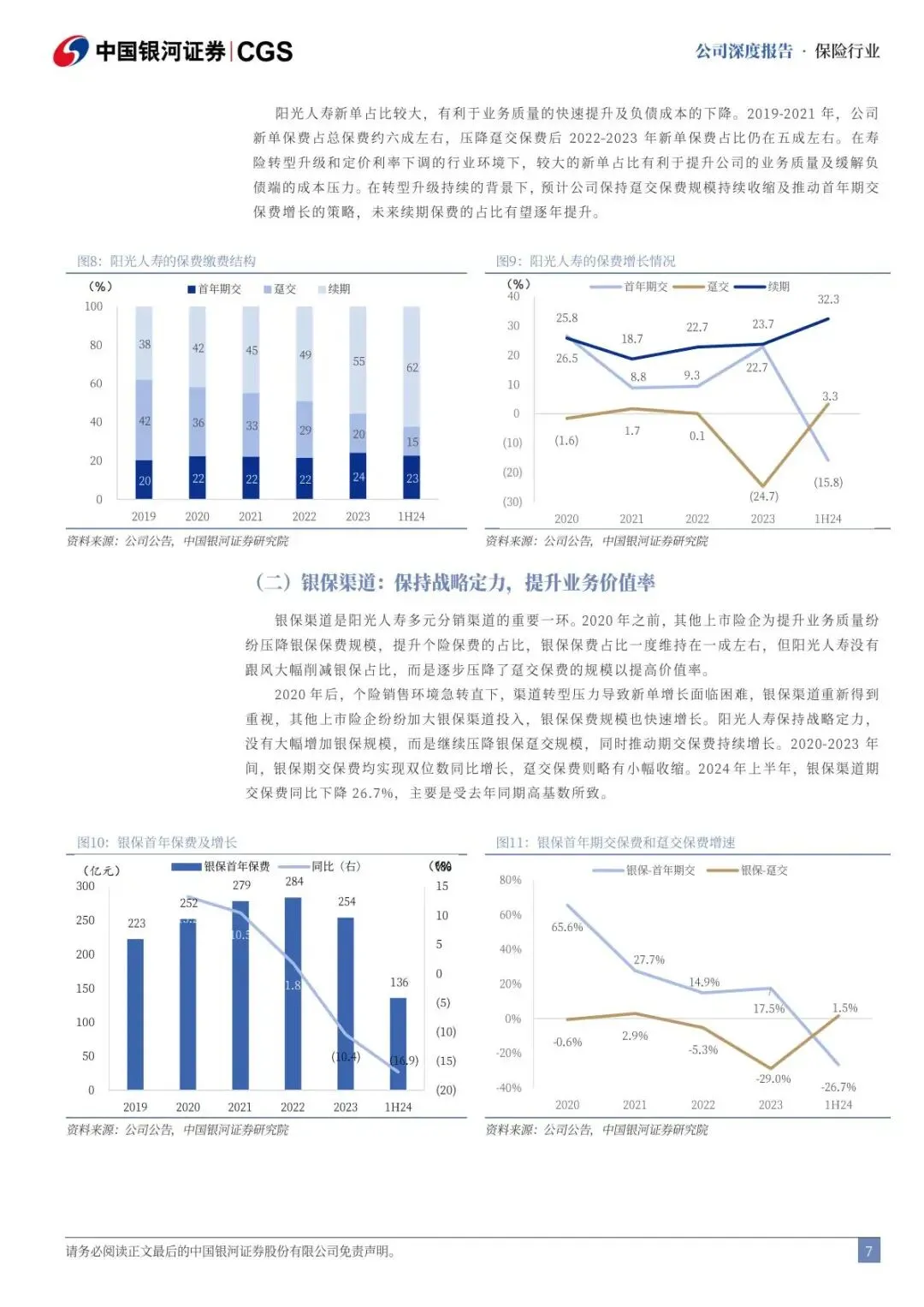

•银保渠道:贡献超70% 新单保费、超 50% NBV,是公司核心渠道。公司未盲目缩减银保规模,而是压降趸交、提升期交,走价值化转型路线;

•个险渠道:经历调整后重回增长,推行“一身两翼” 队伍策略,夯实传统队伍、打造精英队伍、拓展职域营销,代理人产能与活动率持续回升。

2. 价值转型:压降趸交保费,NBV 利润率持续改善

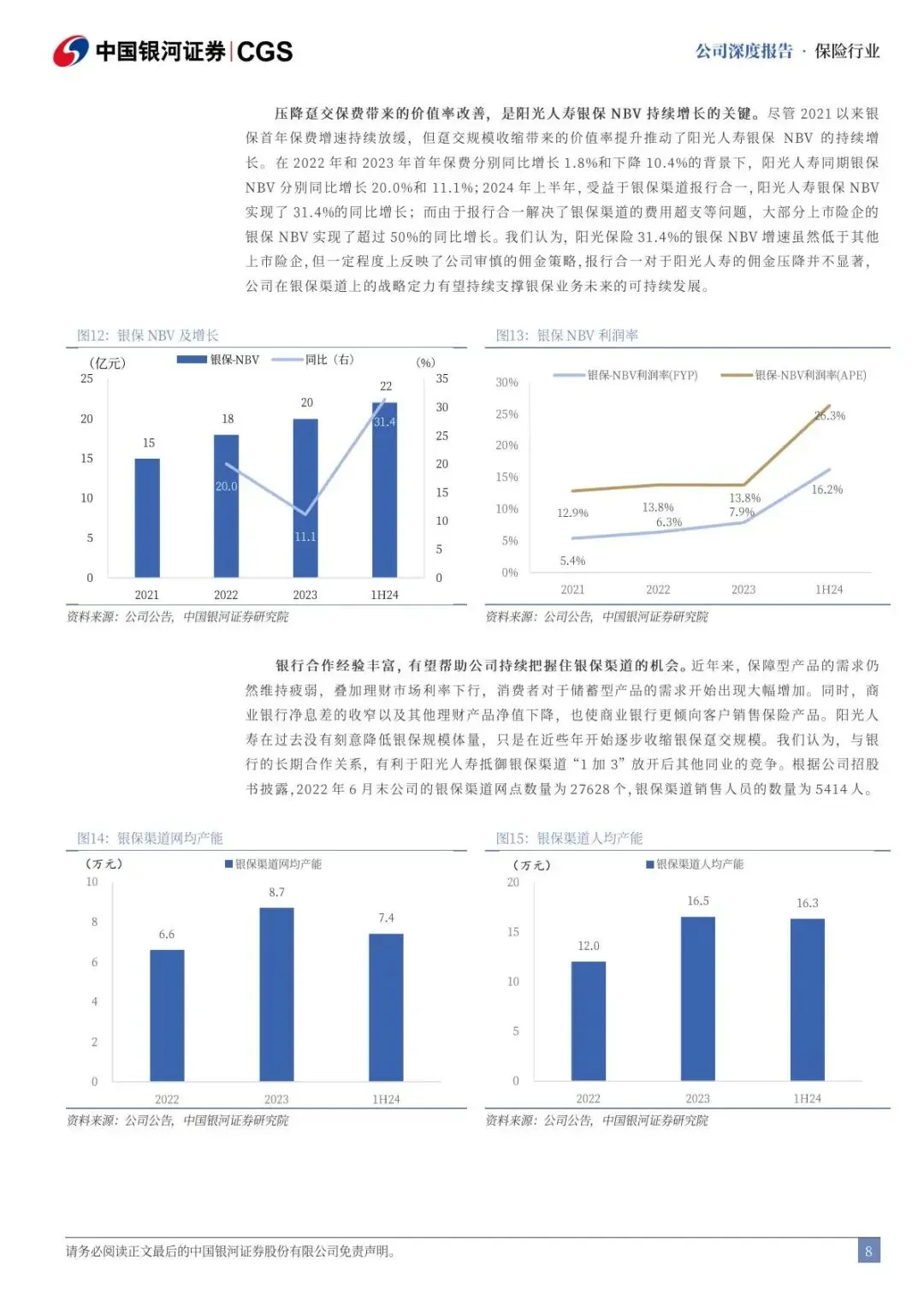

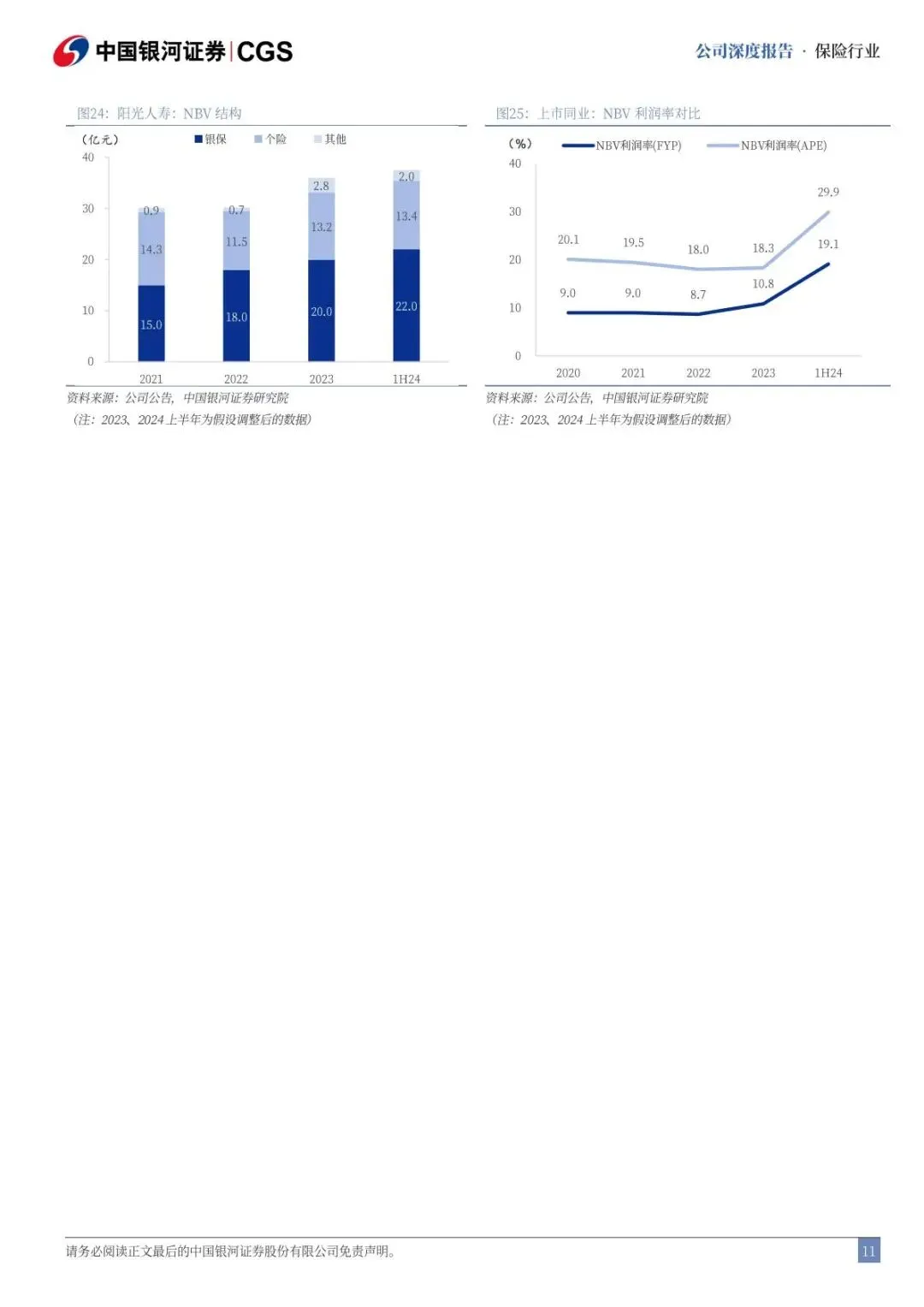

阳光人寿坚定推进“收缩趸交、增长期交” 策略,趸交保费占比从 2019 年 42% 降至 2023 年 15%,首年期交保费占比逐年提升。这一策略直接推动价值率改善,2021-2023 年行业 NBV 普遍下滑背景下,公司 NBV 分别增长 4.4%、0.1%、19.2%,实现逆势增长,2023 年 NBV 达 36.0 亿元。

3. 银保渠道:战略定力突出,价值增长确定性强

银保渠道是NBV 增长核心引擎,公司通过压降趸交、优化结构,推动银保NBV 持续增长,2022-2023 年分别增长 20.0%、11.1%,2024 年上半年增长 31.4%。长期银行合作积累 2.7 万个网点资源,在银保渠道放开后具备强竞争优势,报行合一政策进一步规范费用,助力利润率提升。

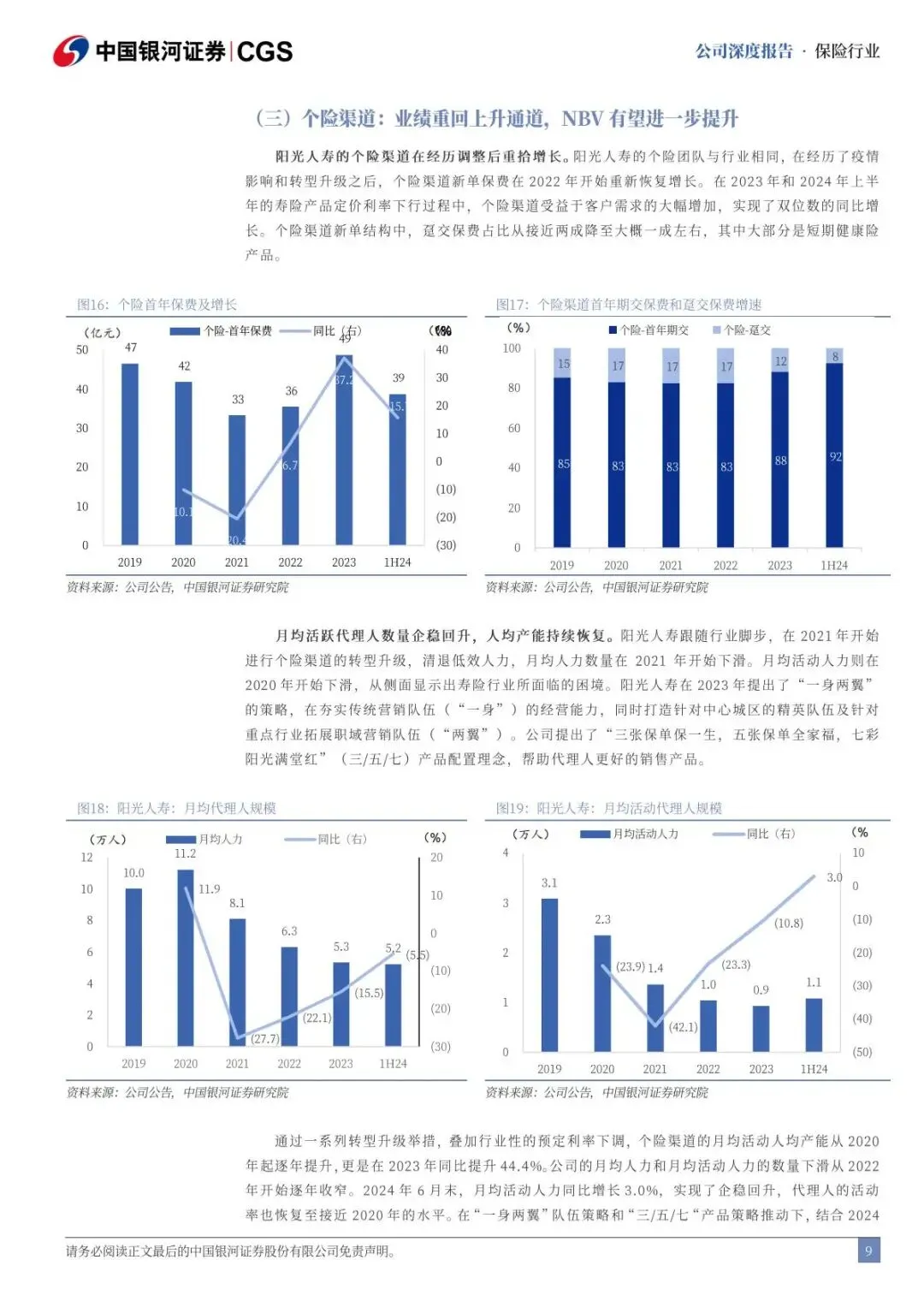

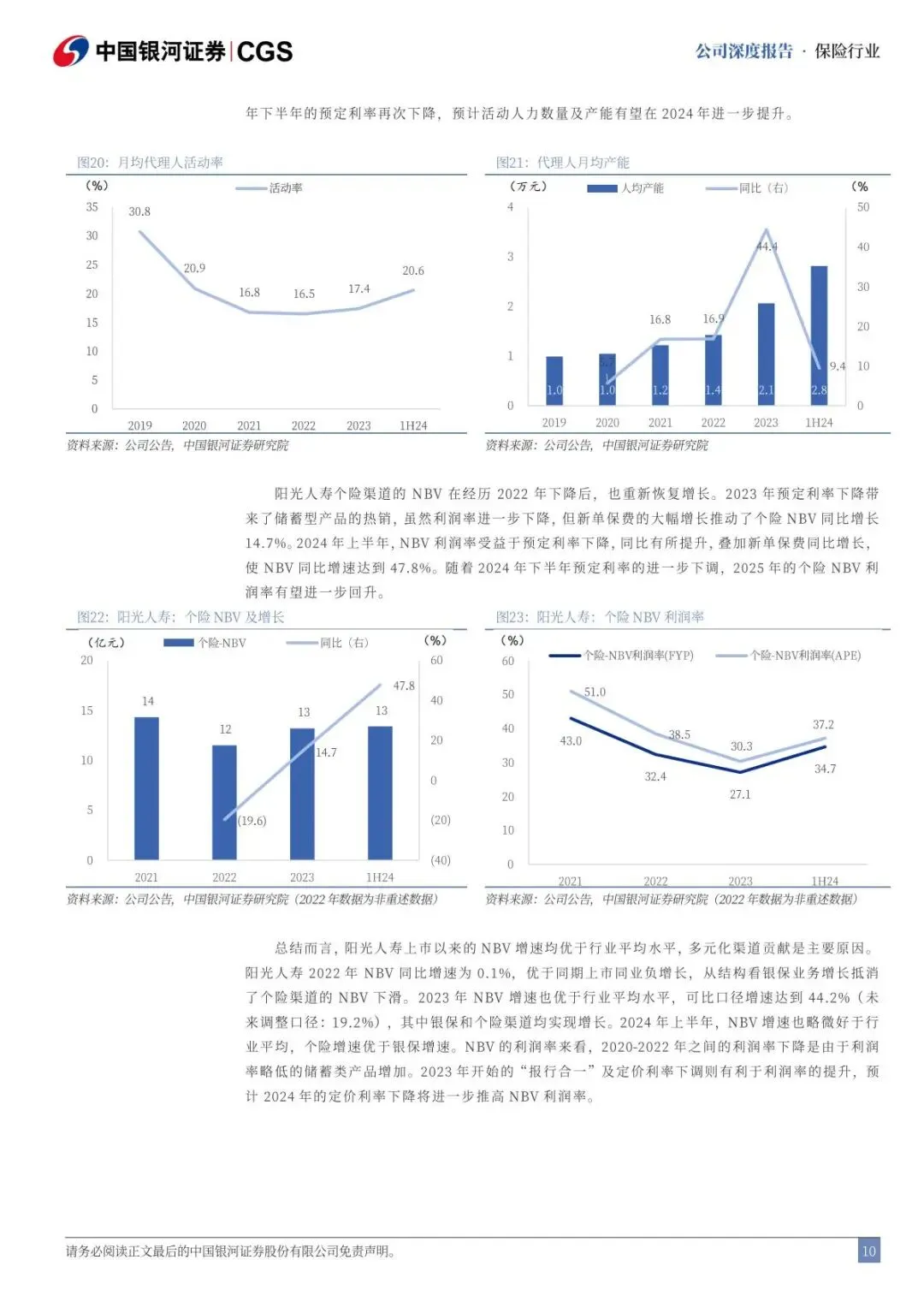

4. 个险渠道:产能修复,业绩重回上升通道

个险渠道历经转型后触底反弹,月均活跃代理人2024 年上半年同比增长 3.0%,人均产能同比提升44.4%,活动率恢复至接近2020 年水平。2023-2024 年上半年个险 NBV 分别增长 14.7%、47.8%,定价利率下调带动储蓄型产品热销,进一步支撑个险价值增长。

三、财产险业务:结构优化升级,综合成本率持续改善

阳光财险以“提升非车险占比、压缩低利润业务” 为核心,推动保费结构升级,承保盈利能力稳步提升。

1. 保费结构:非车险占比提升,业务质量优化

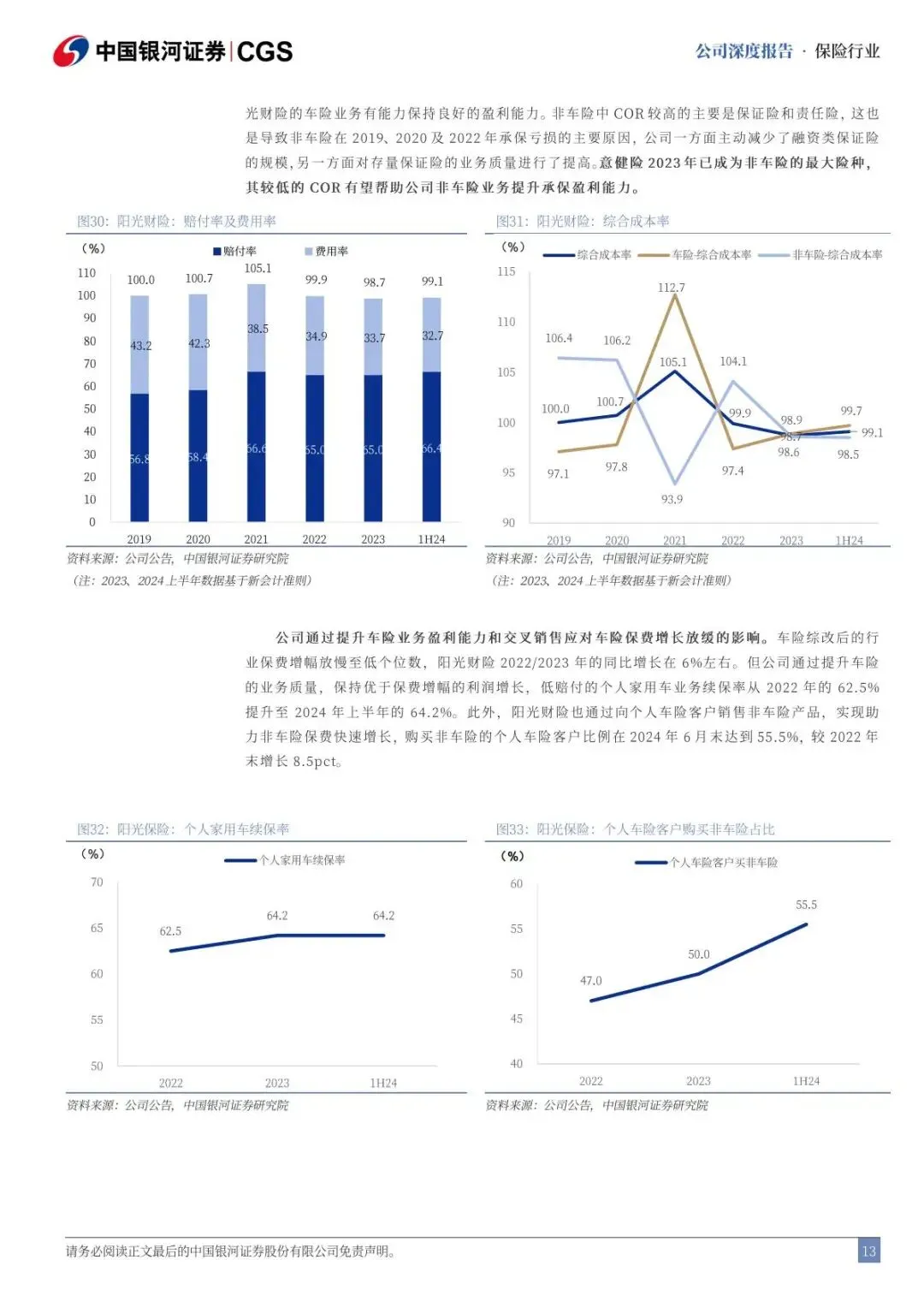

公司持续降低车险依赖度,非车险保费占比从2019 年 38% 提升至 2024 年上半年 46%。非车险业务从保证险为主,转向意健险、责任险、货运险为主的盈利结构,高风险保证险业务规模大幅收缩,盈利性更佳的意健险快速增长。

2. 承保盈利:综合成本率趋稳,亏损业务出清

伴随非车险亏损业务压降,阳光财险综合成本率(COR)逐年改善,逐步逼近盈亏平衡线。车险业务受综改影响逐步消化,个人家用车续保率从62.5% 提升至 64.2%;非车险中意健险成为第一大险种,低 COR 属性拉动整体承保盈利水平提升。

3. 增长策略:交叉销售赋能,打开增长空间

公司通过车险客户交叉销售非车险,购买非车险的个人车险客户占比达55.5%,较 2022 年提升 8.5 个百分点,实现车险与非车险协同增长,应对车险保费低速增长压力。

四、投资端:股债配置优化,投资收益稳中有升

阳光保险投资端坚持“稳健配置、应对利率下行” 思路,调整资产结构,投资收益率逐步企稳。

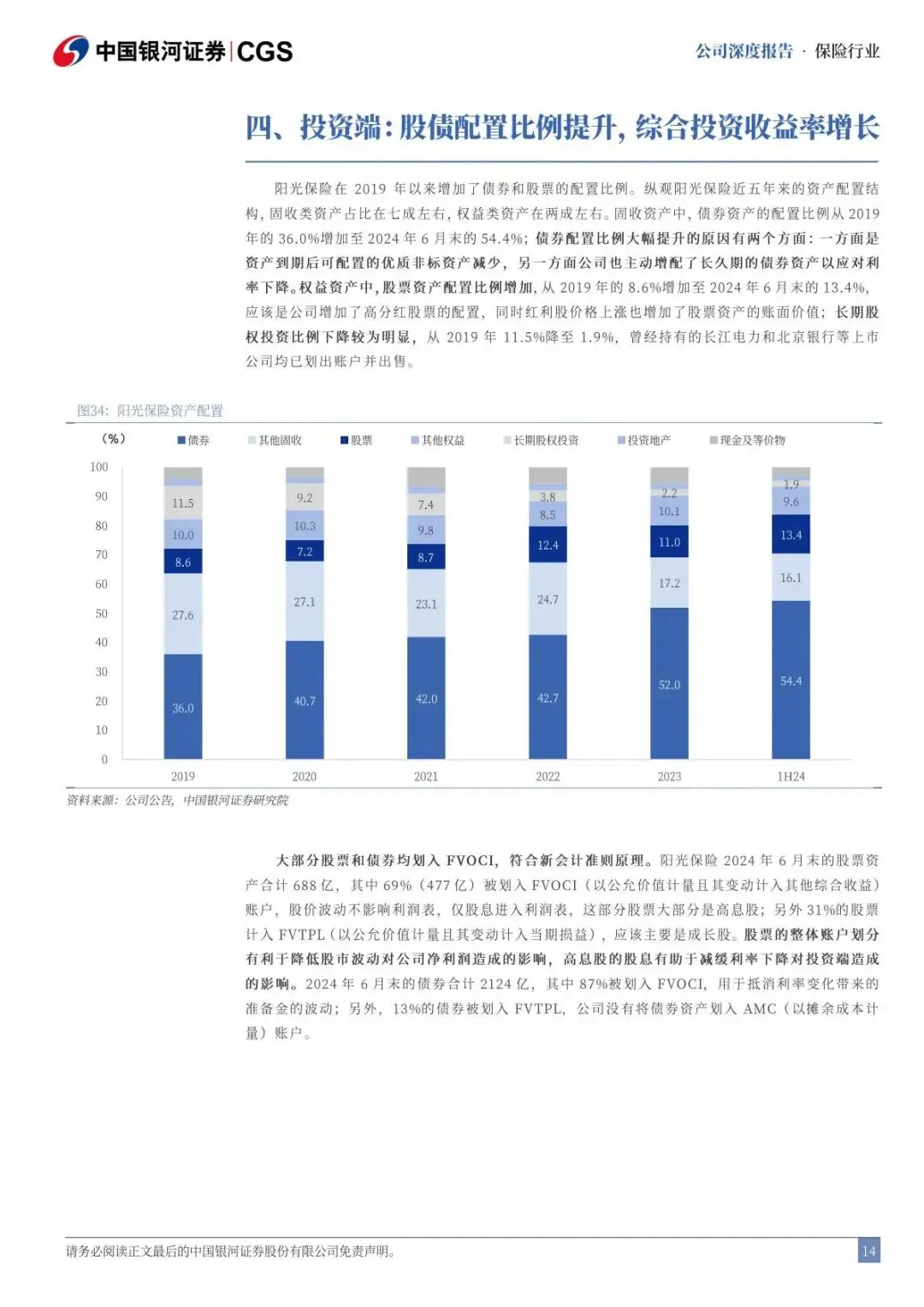

1. 资产配置:增配债券与股票,优化久期匹配

公司固收类资产占比约70%、权益类约 20%,核心调整两大方向:

•债券资产:配置比例从36.0% 提升至 54.4%,增配长久期债券应对利率下行;

•权益资产:股票占比从8.6% 提升至 13.4%,聚焦高股息标的;长期股权投资从 11.5% 降至 1.9%,优化资产流动性。

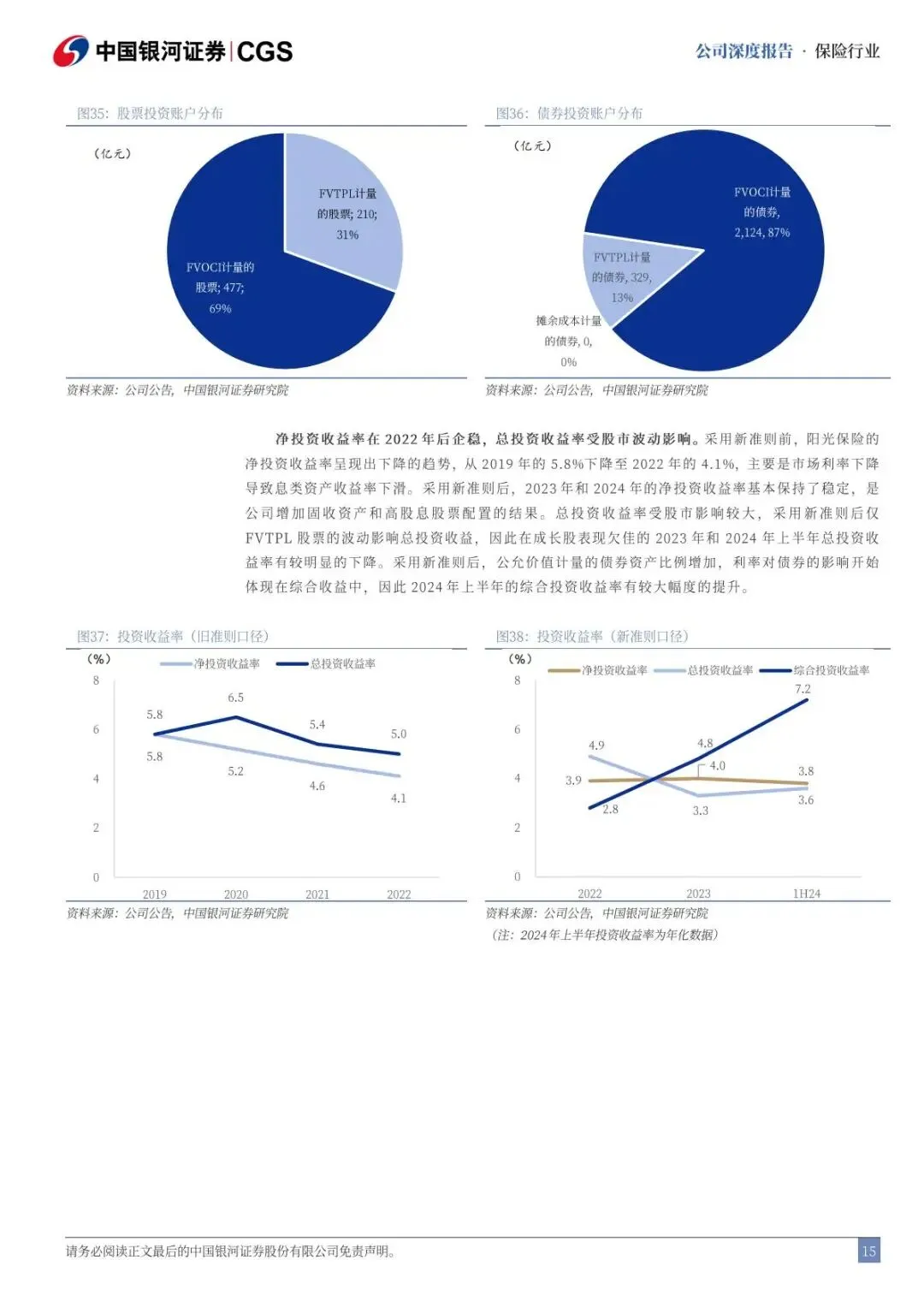

2. 收益表现:净投资收益率企稳,综合收益提升

新会计准则下,公司净投资收益率企稳,受益于固收与高股息资产配置增加;综合投资收益率显著提升,债券与高股息股票有效对冲利率下行压力。同时,69% 股票、87% 债券划入 FVOCI 账户,降低资本市场波动对利润的影响。

五、盈利预测与投资价值:稳健增长,首次覆盖给予“推荐”

1. 核心业绩预测

中国银河证券预测,2024-2026 年阳光保险:

•营收分别为909.95 亿元、892.19 亿元、988.58 亿元;

•归母净利润分别为66.36 亿元、61.07 亿元、71.77 亿元,同比增速 77.53%、-7.97%、17.52%;

•EPS 分别为 0.58 元、0.53 元、0.62 元,内含价值持续增长。

2. 估值与评级

采用分部估值与相对估值结合,公司2024 年目标估值 4.38 港元,首次覆盖给予“推荐” 评级。公司加入港股通后流动性改善,叠加经营稳健、价值转型见效,估值具备持续修复空间。

3. 核心风险提示

•宏观经济不及预期,影响寿险新单销售;

•长端利率下行、资本市场波动,压制投资收益;

•财险市场竞争加剧、自然灾害增加,抬升综合成本率。

简要总结与分析

阳光保险股权多元、管理稳定,寿险财险均衡发展,银保与个险双轮驱动推动NBV 逆势增长,财险结构优化改善承保盈利,投资端稳健对冲利率风险。公司业绩稳中有进,价值工程成效显著,港股通加持下估值修复可期,是保险板块优质成长标的完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告