报告摘要:公司发布2026 年一季报。2026 年 Q1 公司实现营业收入 194.96 亿元,同 比增长192.12%、环比增长 47.31%;实现归母净利润 57.35 亿元,同比增长 262.28%、 环比增长56.45%;经营活动现金流净额 33.68 亿元,同比增长 55.64%。收入增长受 益于终端客户对算力基础设施的强劲投入,公司产品出货持续增长。

n

一季度业绩高增,盈利能力、现金流与供应链前置布局共同验证经营质量。

公司Q1 业绩延续高增长,收入端受益于AI 算力基础设施建设加速,高速光模块产品出货持 续提升;利润端增速高于收入增速,体现出高端产品结构优化和规模效应释放。公司Q1 毛利率约 46.1%;净利率约 32.4%,盈利能力处于较高水平。费用端看,公司 Q1 销 售费用0.79 亿元、管理费用 4.09 亿元、研发费用 6.45 亿元、财务费用 2.51 亿元。 其中,研发费用同比增长122.05%,主要反映公司持续加大研发投入,职工薪酬、项目研发材料和设备投入增加;财务费用增加主要来自汇兑损失,其中较大部分为期末报表折算差异带来的未实现汇兑损失,并非实际结汇损失。值得关注的是,公司Q1 预付款项由2025 年末的 1.34 亿元大幅提升至 14.88 亿元,增幅超 1000%,预付账款 上升主要是公司围绕在手订单及需求预期,对关键原材料及前端供应链产能进行采购和排产安排。考虑到高速光模块放量背景下,上游光芯片、无源器件等关键物料存在阶段性资源约束,公司通过提前预付材料款和锁定前端供应链产能,有助于保障后续交付确定性和产能优先级。

n

1.6T 进入量产放量阶段,800G 需求仍保持高景气。公司一季度高增长的核心驱动力来自AI 算力需求持续扩张下的高速光模块放量。公司 1.6T 产品已经量产出货,并预 计保持每个季度出货量环比提升,且未来三个季度1.6T 产品出货量将持续增加,2026 年 1.6T 和 800G 光模块均将有较大规模需求和出货,并且 1.6T 和 800G 产品中硅光技术占比已超过一半以上。随着硅光方案在高速率光模块中渗透率持续提升,公司在硅光模块设计、制造、良率控制和大批量交付上的能力,将成为维持产品竞争力和盈利能力的重要抓手。公司当前增长并非单一季度需求集中释放,而是进入了高端产品持续上量阶段。1.6T 产品从导入、验证走向量产交付后,将直接提升公司单产品价值 量和客户份额;800G 产品仍保持高增长,也为公司收入规模提供稳定支撑。公司披露,部分客户已下达2026 年全年订单,订单能见度较高,有助于提升全年出货确定性。

n

下一代产品储备清晰,光互连综合解决方案能力继续增强。公司下一阶段战略重点仍将围绕AI 数据中心核心市场展开。公司表示,将进一步加大 1.6T、3.2T 及以上高速 率光模块、硅光、相干等核心产品或技术投入,并积极推动下一代光互连技术发展,致力于成为行业领先的光互连综合解决方案提供商。产品规划方面,公司正在积极准备3.2T 光模块、6.4T NPO 和 12.8T XPO 等下一代产品研发与送测;同时,考虑到 AI 芯片与网络带宽需求仍在增长,光连接技术也将应用于scale-up 等场景,6.4T NPO 和12.8T XPO 有望较好匹配下一代架构演进需求。这表明,公司成长逻辑正在从“单 一高速光模块放量”进一步延伸至“高速光模块+硅光+NPO/XPO+下一代光互连解决方 案”。随着 AI 网络架构持续迭代,公司在研发、客户认证、规模交付和供应链管理上的综合能力,将确保公司持续维持全球领先地位。

n

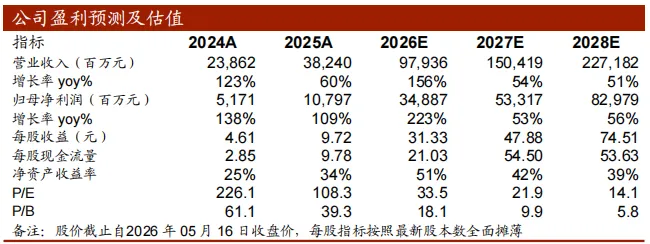

投资建议:我们认为,公司一季度业绩充分验证AI 算力需求向高速光模块环节的持 续传导。公司收入和利润均实现高增,毛利率和净利率保持较高水平,显示公司不仅受益于行业高景气,也具备较强的产品结构优化和规模交付能力。短期看,1.6T 逐季放量、800G 高景气延续、部分客户全年订单落地,将继续支撑公司业绩增长;中期看, 3.2T、6.4T NPO、12.8T XPO、硅光和相干等产品技术储备,有望打开下一阶段成长空间。鉴于以上结论,我们大幅上修业绩预期,预计2026-2028 年净利润为 348.87 亿元/533.17 亿元/829.79 亿元(原 26-27 年预测值为 110.12 亿元/129.39 亿元),EPS 分别为 31.33/47.88/74.51 元,维持“买入”评级。

n

风险提示:AI 发展不及预期风险;行业竞争加剧风险;技术迭代风险。

以上报告内容只是客观展现,客观描述,仅做学习交流,不作为买卖依据,更不能照搬照抄。

郑重提醒:市场有风险,投资需谨慎。

买入