车载光通信发展行业报告和未来趋势

一、行业概述:2026年正式进入"光纤上车"商用元年

车载光通信是以光波为载体、光纤为介质,实现车内ECU、传感器、计算单元间高速互联的技术体系,是智能汽车电子电气架构(E/E)从分布式向中央集中式演进的唯一技术解。

1.1 四大核心痛点倒逼"光进铜退"

带宽天花板:L3级自动驾驶单车带宽需求达10-50Gbps,L4级将突破100Gbps,传统铜缆在10Gbps以上成本和性能急剧恶化

电磁干扰难题:新能源车800V高压平台产生的强电磁环境导致铜缆信号失真,光纤天然免疫电磁干扰,确保自动驾驶决策链路稳定

线束轻量化:铜线占电动车整车重量约20公斤,光纤重量仅为铜线的1/4,线束减重最高达90%,直接提升续航里程

架构升级需求:中央计算+区域控制器架构需要统一的高带宽骨干网,光通信能实现"一网到底"的统一承载

1.2 行业发展里程碑

2025年:高端车型小批量验证,特斯拉Cybertruck、问界M9率先搭载

2026年:全球商用元年,国内市场同比增长超45%,10G/25G光模块规模量产

2028年:中端车型规模导入,V-PON技术开始普及

2030年:全球渗透率达65%,成为L3+自动驾驶标配

二、市场规模与供需分析(2026年最新数据)

2.1 全球市场规模

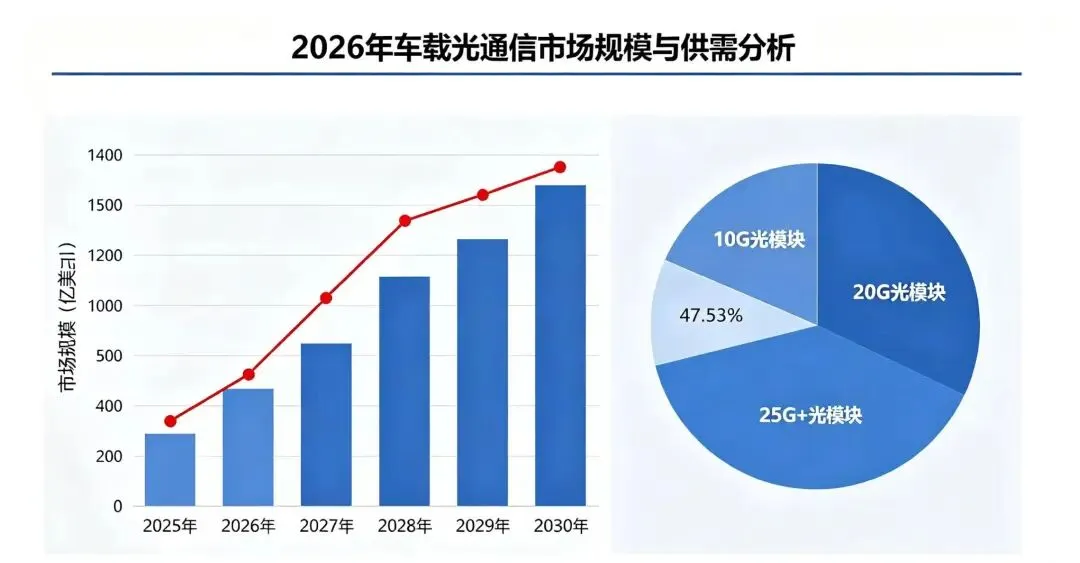

车载光通信整体市场:2025年27.5亿美元→2026年31.3亿美元(CAGR13.8%)→2030年52亿美元(CAGR13.6%)

车载光模块市场:2026年全球需求450-500万只,对应市场规模18-20亿美元;其中10G占60%、25G占35%、50G+占5%

长期空间:全球年销近亿台智能汽车,单车平均4-8只光模块,远期市场规模有望达1000亿美元,成为继数通、电信后光通信第三大千亿级赛道

2.2 中国市场表现

2026年国内车载光通信市场突破8亿元,同比增长超45%

2030年中国车载高速通信与传感市场有望达千亿级,成为全球最大的车载光通信市场

中国市场增速显著高于全球平均水平,主要得益于新能源汽车的快速普及和本土供应链优势

2.3 2026年供需缺口分析

需求端:L3+自动驾驶加速落地,单车光模块需求从2-4只提升至4-8只

供给端:全球车规级光模块有效产能仅280-300万只/年,光引擎产能320-350万颗/年

核心瓶颈:车规认证周期长(12-18个月),产能爬坡缓慢,2026年将出现150-200万只的供需缺口

三、核心技术体系与最新进展

3.1 三大技术路线对比

3.2 最新技术突破

点到点技术:华工科技行业首发10G车载以太网光模块,带宽较铜缆提升10倍,已通过AEC-Q100认证

V-PON技术:中国信科、烽火通信主导的V-PON标准正在制定中,广汽星灵架构将成为国内首个量产V-PON的平台

车载CPO技术:2026年1月华工科技宣布车规级CPO光引擎实现规模化商用,采用"液冷+硅光集成"架构,适配L4级智能驾驶需求

光电融合方案:2026年2月中国光通信行业协会发布车载CPO光电融合系统方案,将激光雷达、车载通信、算力互联三大模块深度整合

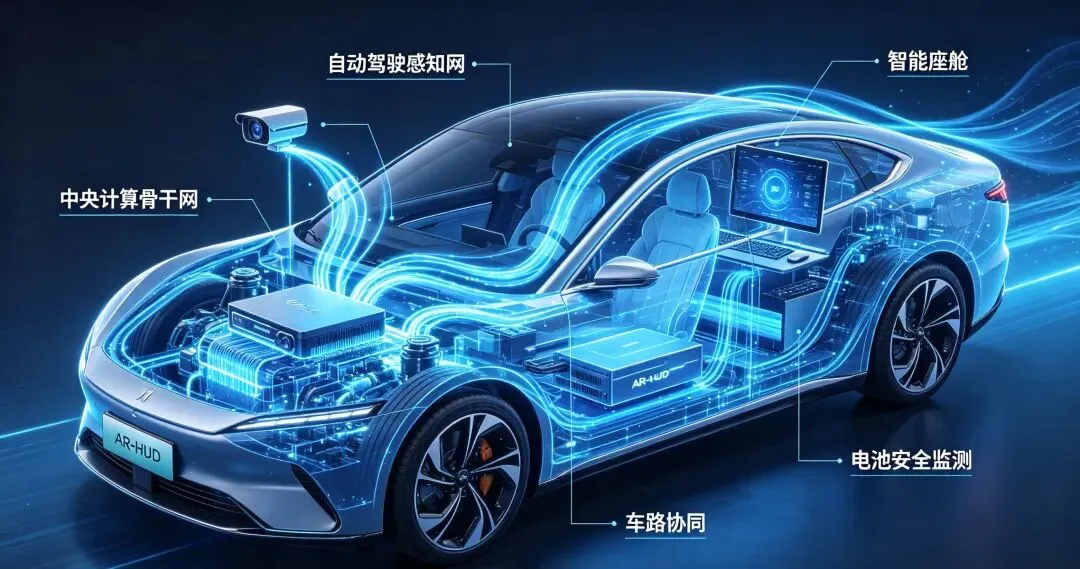

四、五大核心应用场景

4.1 自动驾驶感知网(最刚需)

多激光雷达(4-8颗)+高清摄像头(8-16个)+毫米波雷达

单路带宽:10G-25G,整车感知带宽40G-100G

时延要求:<1μs,支持实时融合决策

典型应用:激光雷达点云数据实时回传、8MP/12MP原始视频无压缩传输

4.2 中央计算骨干网(核心枢纽)

中央计算平台→区域控制器(座舱/底盘/智驾)

带宽:25G-50G,双冗余环网

减重效果:骨干线束从50kg降至5kg以下

典型应用:域控制器间高速数据交互、大模型AI推理结果传输

4.3 智能座舱(体验升级)

8K中控屏+AR-HUD+后排4K屏+全景天幕

单屏带宽:12Gbps,多屏并发40Gbps+

抗干扰优势:消除电磁干扰导致的花屏/卡顿

典型应用:多屏无缝协同、车载云游戏、高清视频流媒体

4.4 车路协同(V2X)

车载OBU→路侧RSU→云端,高速数据交互

带宽:10G+,低时延<5ms

典型应用:编队行驶、碰撞预警、绿波车速引导

4.5 电池与底盘安全监测

电池BMS+高压系统+底盘传感器,高速数据回传

抗高压/振动/高温,提升系统可靠性

典型应用:电池热失控早期预警、底盘实时状态监测

五、产业链全景与竞争格局

5.1 上游:核心光器件(高壁垒)

光芯片:EML/DFB/PD,海外(博通、住友)主导;国内(光迅科技、海信宽带)在10G/25G领域实现突破

光引擎/组件:车规级TOSA/ROSA,天孚通信、中际旭创、华为占据主导地位

光纤光缆:车规级多模/单模光纤,长飞光纤、亨通光电、烽火通信,国产化率100%

连接器:MT/MPO/HD,泰科、安普、中航光电,是当前成本最高的环节之一

5.2 中游:光模块与系统(国产领先)

国产车载光模块主力(已量产/定点):

中际旭创(智驰领驭ReinOCS):车载龙头,10G/25G/50G车规模块,供货蔚来、比亚迪、大众,2025年量产。

光迅科技:10G/25G EML+模块自研,车规认证完成,供货长安、上汽、宁德时代,激光雷达链路主力。

新易盛:25G/50G车载光模块,CPO车载方案,定点理想、小鹏,2026年Q2量产。

华工正源:10G/25G车载模块,域控环网方案,供货东风、广汽,2025年批量交付

烽火通信:V-PON车载光网络,10G/25G模块,标准发起者,供货北汽、吉利

华为车BU:25G/50G模块+光引擎,问界全系标配

国际厂商:古河电工(SiPhON硅光方案)、安森美、博通,主要供应高端车型

5.3 下游:整车厂(加速上车)

国内:比亚迪、蔚来、理想、小鹏、问界(全系标配)、广汽、长安

海外:特斯拉(Cybertruck)、奔驰(MMA平台)、宝马、大众

六、典型车企应用案例(2026年最新)

6.1 华为×问界:全光智能汽车方案

架构:25G骨干网+10G接入网,V-PON+点到点混合架构

亮点:问界M9全系标配,时延<1μs,支持L3+自动驾驶

效果:线束减重50%,解决了800V高压平台的电磁干扰问题

6.2 特斯拉:Etherloop环形以太网

架构:10Gbps光纤环网,中央计算+区域控制器

亮点:线束减重68%,从Model 3的约490根线减少到155根,总长度从3公里缩短到500米以下

进展:2025年Cybertruck量产,2026年将推广至Model 3/Y改款车型

6.3 广汽:星灵架构(国内首个V-PON量产)

架构:中央计算+区域控制+10G TSN PON骨干网

亮点:2026年量产,线束简化60%,成本降30%

优势:支持未来向50G/100G平滑升级,适配L4级自动驾驶

6.4 均胜电子×中际旭创:联合量产方案

进展:2026年1月联合发布行业首款具备量产上车能力的车规级光模块产品

技术参数:单纤传输带宽达10Gbps-100Gbps,可平滑扩展至Tbps级,传输时延低于1微秒

客户:已获得德国大众等头部车企的高度认可,预计2026年下半年批量交付

七、行业挑战与瓶颈

7.1 成本瓶颈(最大障碍)

车规光模块价格为工业级2-3倍,初期单车光通信成本5000-10000元

光纤/连接器车规认证成本高,规模效应未显现

随着产能提升和技术成熟,预计2028年单车成本将降至2000元以下

7.2 车规可靠性严苛

工作温度范围:-40℃~+125℃(工业级0~70℃)

振动:10g@2000Hz,长期颠簸

寿命:15年/30万公里,免维护

防尘防水等级:IP6K9K

7.3 标准生态待完善

国际:IEEE 802.3ch(10G)已发布,V-PON(ITU-T G.9807)正在制定中

国内:CCSA车载光标准推进中,车企/芯片厂/设备厂协同不足

不同厂商方案互不兼容,增加了车企的研发和采购成本

7.4 技术适配难点

光纤弯曲半径小(车内空间受限),易损

连接器插拔寿命要求>1000次

光信号无法直接测量,故障诊断和维护困难

八、未来发展趋势(2026-2035)

8.1 技术路线演进

2026-2027年:10G点到点光纤以太网成为主流,高端车型标配

2027-2030年:10G TSN V-PON普及,中端车型导入,渗透率超30%

2030-2035年:25G V-PON成熟,车载CPO试点,400G骨干网落地

8.2 市场趋势:中国主导,国产替代加速

中国成为全球车载光通信最大市场(2030年占比超50%)

光模块/光缆/连接器国产替代率超70%,光芯片逐步突破

中国企业凭借在光通信领域的技术和产业优势,有望主导全球车载光通信市场

8.3 架构趋势:全光化+能信共传

车内从"光铜混合"走向全光网络,骨干/接入全光纤

光纤复合电缆(OPLC)实现数据+电力共传,进一步简化线束

"光神经中枢+无线末梢"的混合通信体系,光纤负责高速骨干传输,无线负责低速末梢连接

8.4 应用趋势:从高端下沉,L3+标配

2028年后,20万元以上车型标配车载光通信

L3+自动驾驶、8K座舱、AR-HUD成为标配功能,光通信成刚需

应用场景从感知和座舱向动力、底盘等安全关键领域扩展

九、核心总结与投资建议

9.1 核心总结

必然趋势:带宽刚需+架构升级+轻量化需求,"光纤上车"不可逆

时间窗口:2026年商用元年,供需缺口明显,2028年规模渗透,2030年全面普及

技术路线:短期点到点,中期V-PON,长期CPO,V-PON为黄金赛道

市场空间:2030年全球光模块超50亿美元,中国市场千亿级

9.2 投资建议

短期(1-2年):关注车载光模块(中际旭创、光迅科技、华工科技)、车规光引擎(天孚通信)、光纤线束(长飞光纤)

中期(3-5年):布局V-PON系统(华为、烽火通信)、硅光模块(新易盛)

长期(5-10年):卡位车规光芯片(光迅科技、海信宽带)、车载CPO(天孚通信、新易盛、华工科技)

9.3 风险提示

技术路线切换风险(如V-PON推广不及预期)

车规认证进度低于预期,量产延迟

价格战导致毛利率下滑

海外厂商技术封锁,光芯片突破缓慢。