三、镍需求情况

1.全球原生镍消费

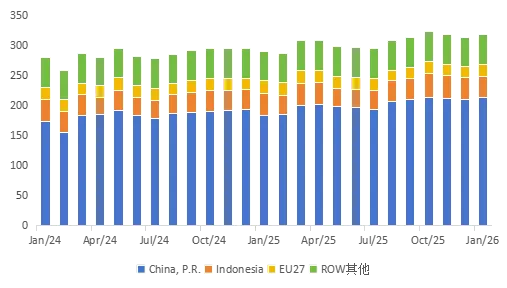

根据INSG数据,2026年1月全球原生镍消费量31.7万吨,环比增长1.3%,同比增长9.3%。从消费量占比看,中国与印尼合计在全球镍消费量占比进一步提升至78%,中国不锈钢与新能源继续支撑镍消费,印尼不锈钢成品与半成品出口需求增加,带动镍需求增长。

图13 全球原生镍分区域消费

2.中国镍消费

2.12026年1-2月中国原生镍消费同比增长7.7%

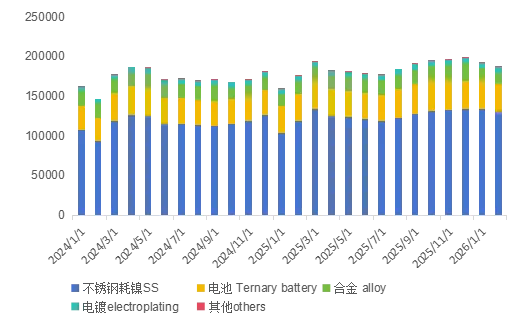

不锈钢和电池依旧是镍消费的主要驱动力。据安泰科测算,2026年1-2月中国原生镍消费同比增长7.7%至38.1万吨,其中不锈钢耗镍为26.5万吨,同比增加18.8%;电池耗镍量7.1万吨,同比增长3.8%;合金铸造为2.9万吨,同比下降7.3%,上半年产量较低。电镀领域下游消费较为稳定,电镀行业用镍多为电镀级硫酸镍与纯镍,且有向东南亚地区转移的趋势,2026年1-2月用镍消费约为2000吨,同比基本持平;其他行业包括催化、陶瓷、铸币等消费量约2000吨,同比基本持平。

图14 中国原生镍消费测算

2.2中国不锈钢产量支撑镍消费增长净出口同比增加

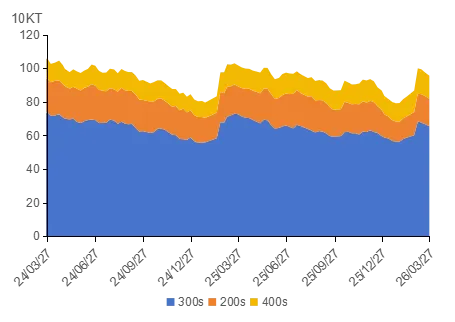

受长假影响,2026年2月中国不锈钢产量下降至308.1万吨,环比下降10.5%,同比下降0.5%。其中200系产量82.4万吨,环比下降21.6%,同比下降7.8%;300系产量170.7万吨,环比下降5.7%,同比上涨3.9%;400系55.0万吨,环比下降6.4%,同比下降1.9%。

1-2月全国不锈钢产量652.4万吨,同比上涨13.5%。其中200系187.5万吨,同比上涨17.7%;300系350.8万吨,同比上涨14.4%;400系114.1万吨,同比增长4.9%。

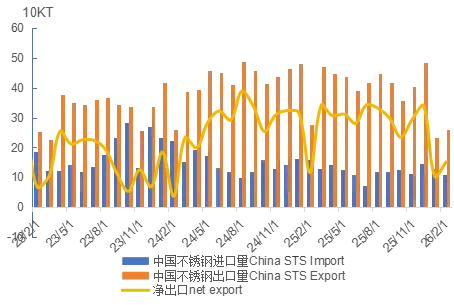

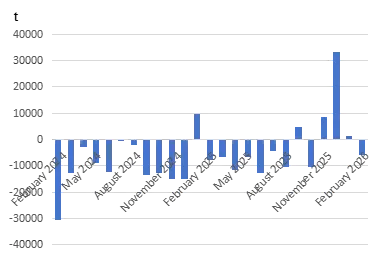

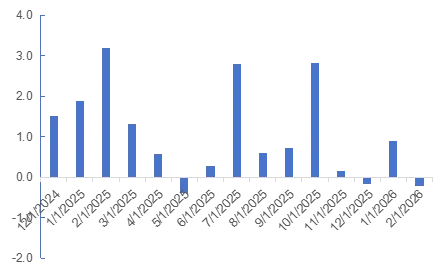

据中国海关数据统计:2026年1月,国内不锈钢进口量约13.05万吨,环比减少10%,同比减少19.4%。2026年2月,国内不锈钢进口量约10.92万吨,环比减少16.3%,同比减少31.7%。2026年1-2月,国内不锈钢进口量累计约23.97万吨,同比减少8.22万吨,减幅25.5%。

2026年1月,国内不锈钢出口量约23.26万吨,环比减少52%,同比减少51.5%。2026年2月,国内不锈钢出口量约26万吨,环比增加11.8%,同比减少5.5%。2026年1-2月,国内不锈钢出口量累计约49.27万吨,同比减少26.27万吨,减幅34.8%。

图15 中国不锈钢进出口

2.3中国电池用镍整体稳步增长、结构分化凸显

电池领域镍大部分消费为新能源领域消费的三元电池,少部分为镍氢、镍铬电池,后两者消费量常年保持稳定,增长有限。电池领域是我国镍消费的核心增长板块,其中三元电池作为镍消费的主要载体,其需求表现直接决定电池用镍消费走势。据安泰科统计,2026年1-2月我国电池耗镍量约7.1万吨,同比增长3.8%。结合新能源汽车、三元电池及三元前驱体相关数据,2026年1-2月我国电池用镍消费呈现“整体稳步增长、结构分化凸显”的特点,具体分析如下:

从终端需求来看,新能源汽车市场短期承压但出口表现强劲,为电池用镍需求提供基础支撑。据中汽协数据,1-2月我国新能源汽车产销分别完成173.5万辆和171万辆,同比分别下降8.8%和6.9%,但行业渗透率仍达41.2%,新能源化主线未变。乘联会数据显示,同期新能源乘用车零售106万辆,同比下降25.7%,动力结构上纯电动(BEV)零售62.6万辆、占比59%,插电混动(PHEV)零售30.6万辆、占比28.9%,增程式(EREV)零售12.9万辆、占比12.2%,纯电仍占主导但插混/增程凭借更强抗跌性提升份额。出口端表现亮眼,1-2月新能源乘用车出口55.9万辆,同比增长114.7%,其中纯电动占新能源出口的61.7%(去年同期63.5%),A00+A0级纯电动车占纯电动出口的55%,海外市场的强劲需求成为对冲国内短期下滑、拉动三元电池需求的关键。

中游三元电池与前驱体市场结构分化,直接决定电池用镍消费的规模与结构。三元电池方面,据中国汽车动力电池产业创新联盟数据,1-2月三元电池累计装车15.1GWh,占总装车量的22.1%,累计同比增长0.6%,表现优于动力电池整体装车表现(总装车同比微降7.2%),成为支撑电池用镍需求的核心力量。三元前驱体作为三元电池的核心原料,其产量与结构直接关联镍消费量,据安泰科统计,1-2月我国三元前驱体产量15.5万吨,同比增加3.8%,产品结构上6系仍是主力,占比接近48%,8系高镍产品占比约30%。结合三元材料技术演进规律,镍含量越高,单吨产品耗镍量越高,8系等高镍前驱体占比维持高位,有效提升单位产品镍消耗强度,对冲中低镍产品的需求波动。出口方面,据海关数据,1-2月中国三元前驱体出口量累计11858吨,同比降幅2.0%,出口小幅下滑对镍消费形成一定拖累,但国内需求的稳步增长有效抵消这一影响。

综合来看,2026年1-2月我国电池用镍消费实现稳步增长,核心逻辑在于:尽管国内新能源汽车零售短期下滑,但行业渗透率维持高位,叠加海外出口激增,支撑三元电池装车量小幅正增长;三元前驱体高镍化趋势持续(8系占比30%),叠加6系主力产品的稳定供应,推高镍消费强度;同时,三元电池聚焦高端、长续航及海外出口细分市场,其高能量密度特性决定了对镍的刚性需求,有效对冲LFP电池的挤压影响。短期来看,随着国内新能源汽车淡季结束、车企新品上市,叠加海外出口持续高增,电池用镍需求有望保持稳定;长期来看,新能源汽车高端化、三元材料高镍化趋势不变,将持续拉动电池用镍消费增长。

四、中国镍产品进出口情况

1.镍矿

据中国海关数据统计,2026年1~2月镍矿进口量260.8万吨(折3.4金吨),同比增加4%。其中红土镍矿251.6万吨(折2.6万金吨),硫化镍矿9.3万吨(折0.79万金吨)。自菲律宾进口红土镍矿206万吨(折1.96万金吨),占本月进口量的93.7%。

图16 中国镍矿进口(千金吨)

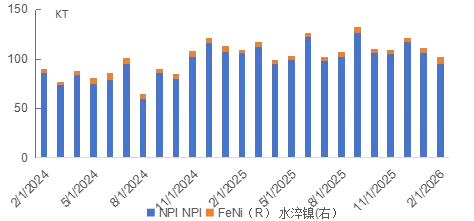

2.镍铁

据中国海关数据统计,2026年1-2月中国镍铁进口总量21.3万吨,同比减少3.8%。其中,自印尼进口镍铁量174.1万吨,占96.5%。

图17 中国镍铁进口

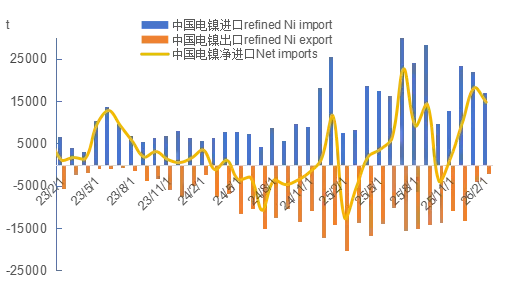

3.电解镍

据中国海关数据统计,2026年1-2月,中国精炼镍累计进口量,同比增长17.5%。累计出口精炼镍6081吨,同比下降82.3%。

图18 中国电镍进出口

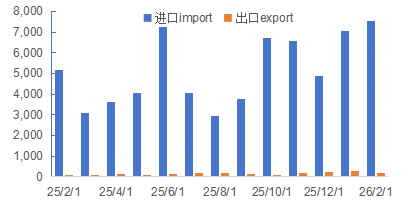

4.硫酸镍

据中国海关数据,2026年1-2月中国镍的硫酸盐进口总量56953.1吨(折合金属量12644吨),同比增加87.1%。2026年1-2月中国镍的硫酸盐出口总量713.9吨(折合金属量158吨),同比下降35.5%。

图19 中国硫酸镍进出口

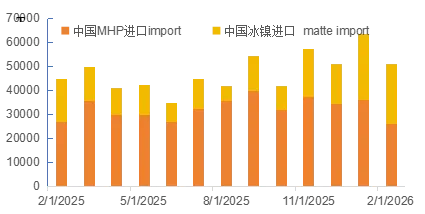

5.镍冶炼中间品

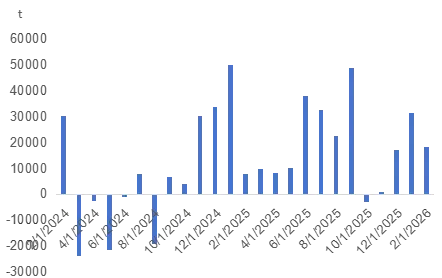

印尼湿法产能持续增长,对国内出口增加。国内电镍生产的中间品原料需求增长,推高中间品进口需求。根据中国海关数据,2026年1-2月镍湿法冶炼中间品进口量为29.7万吨(折62307金吨),同比增加5.6%。镍锍进口总量12.4万吨(折5.3万金吨),同比增加10.6%。

图20 中国中间品进口(金吨)

五、产业链库存

1.精炼镍库存

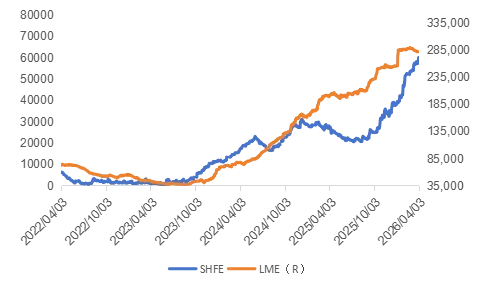

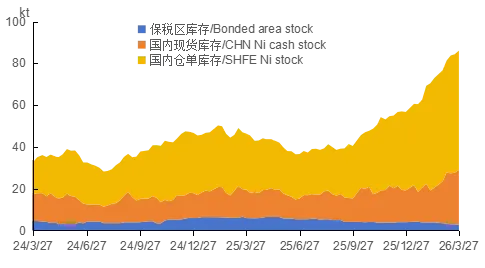

一季度,LME镍库存增速显著放缓,而国内精炼镍库存则加速累积,主要原因是国内供给大幅放量而需求承接不足。供应端,国内企业恢复性增产叠加新项目投产,前两个月产量同比增长4.5%;进口盈利窗口打开带动精炼镍净进口同比增加约20%,尤其是印尼低成本电积镍大量回流,同时出口因沪伦比值偏低而大幅萎缩,导致净供应量明显上升。相比之下,需求端表现疲弱,难以消化新增供应,供需错配下国内库存快速累积。截至2026年3月31日,LME库存较年初增加26364吨至281526吨;上期所仓单库存较年初增加20192吨至57858吨;国内整体精炼镍库存(含保税区等)较年初增加29352吨,达到86077吨。

图21 2022-2025期镍库存

图22 2023-2024中国精炼镍库存

2.中国镍矿港口库存

整个一季度,受印尼镍矿供应持续收紧影响,印尼冶炼企业大幅增加菲律宾镍矿采购,叠加菲律宾一季度处于雨季,矿山发货量环比下降,高品位矿资源偏紧且整体品位下滑,市场呈现结构性紧缺;与此同时,国内冶炼企业节后集中补库,推动镍矿库存持续去化。据安泰科统计,截至2026年3月26日,中国镍矿港口库存较年初减少634.6万吨,降至741.8万吨。

3.不锈钢库存

2026年一季度不锈钢库存变化主要受春节季节性扰动、钢厂排产高位及需求恢复节奏偏慢共同驱动。1月初至2月上旬,下游陆续停工而钢厂发货正常,库存从79.99万吨温和增至86.74万吨,为节前常规性小幅累库;春节假期期间钢厂生产未停,节后首期(2月26日)库存骤升至99.99万吨,形成典型的“节后堰塞湖”效应。3月上旬至中旬,随着终端企业复工复产,刚需补库释放,叠加300系去库明显,库存连续三周降至95.58万吨,阶段性去库初显成效。但3月下旬,钢厂排产持续高位、到货增加,而下游在补库完成后采购重回谨慎,加之1-2月不锈钢出口同比大幅下降,部分资源被迫转向内贸,导致库存再度回升至97.02万吨,显示供需尚未真正转暖,高库存压力延续。

图23 中国不锈钢社会库存

六、供需平衡与展望

1.全球原生镍供需平衡

据INSG数据,2025年全球原生镍产量392.2万吨,消费量365.8万吨,全年过剩26.4万吨;期间全球镍产消同比均实现增长,过剩格局同时体现在一级镍与二级镍领域,合金锻造需求步入平稳增长阶段,规模难以快速放大,大量精炼镍流入期货库存,而印尼NPI产量持续增长叠加中国不锈钢产量增速放缓,亦导致NPI库存再度累积。

2026年1月全球原生镍产量32万吨,消费量31.7万吨,供需呈现紧平衡态势,核心原因在于印尼2026年镍矿RKAB配额大幅下调且年初审批进度偏缓,叠加菲律宾处于传统雨季、矿产品发运偏弱,以及中东地缘局势扰动致使HPAL项目所需硫磺供应受限,共同推动全球镍供应环比回落;与此同时,国内春节前不锈钢企业集中补库排产带动镍铁消费阶段性回暖,新能源及合金电镀需求保持平稳、未出现明显走弱,由此扭转了2025年全年供应显著过剩的局面,形成阶段性紧平衡格局。

2.中国镍产品平衡

图24 中国镍中间品平衡

2026年1-2月中国NPI呈现明显短缺,国内NPI累计产量仅4.2万镍吨,同比下滑7.2%,叠加自印尼等国进口镍铁21万吨同比下降3.8%,总供应同比明显收缩;而同期不锈钢春节前集中补库带动NPI消费刚性回升,耗镍量同比增长18.8%,最终形成国内NPI短期短缺格局。

图25 中国NPI镍平衡

2026年1-2月中国原生镍呈现供给宽松,核心源于产量与净进口双增叠加库存高企、需求增速不及供给。国内原生镍产量同比提升,其中电镍产量与净进口均实现增长,硫酸镍产量亦实现增长;尽管NPI产量与进口同比双降形成局部短缺,原生镍净进口增长14%、消费增长13%,供给增速显著跑赢需求;叠加国内外显性库存持续累积,最终形成“结构短缺与全局宽松并存、整体供给宽松”的格局。

图26 中国月度原生镍平衡

3.价格展望

供给端,2026年印尼镍矿开采配额(RKAB)已核定为2.6亿至2.7亿吨,较2025年的3.79亿吨下调约30%,为近十年最大降幅,且政策从三年一审批调整为“年度审批+年中修正”模式,政府对镍矿供给节奏的掌控力显著提升。截至报告期,已批准的配额仅约1.5亿吨,审批节奏整体偏慢。虽然7月存在配额补充修订的可能,但受运输距离、码头装卸效率等制约,二季度供给偏紧格局难以快速扭转。与此同时,印尼境内冶炼产能对应镍矿年需求于配额之间存在明显缺口。成本端,印尼拟对镍征收暴利税及出口税,叠加环保执法趋严、资源税上调,以及硫磺价格受中东地缘冲突影响持续走高,共同推升了各冶炼路线的成本曲线。综合来看,二季度镍价下方有矿端与冶炼端的坚实成本支撑。

需求端,传统领域不锈钢作为镍消费的基本盘,缺乏弹性需求。新能源领域,三元电池需求预计同比增长增速较往年放缓;1-2月终端新能源汽车产量同比负增长,三元动力电池装车量同比增速仅为0.6%-6。不过,新能源耗镍量同比增速3.8%,对中间品形成一定支撑。此外,合金、电镀等领域需求维持平稳。总体来看,需求端更多起到“托底”而非驱动作用,本轮回升的核心驱动力仍来自供给侧的收缩。

二季度镍价预计将维持底部抬升、区间震荡的格局。一方面,印尼矿端政策收紧、辅料涨价及潜在新增税种不断夯实成本支撑,使价格下方空间有限;另一方面,全球精炼镍库存仍处于历史高位对镍价上方形成阶段性压制。不过,高库存的压制效应正逐步弱化,且细分品类在需求旺季及供给收缩下或将在2—3个月内出现供给缺口。短期需注意中东地缘局势波动带来的宽幅震荡风险,以及印尼年中配额修正预期可能引发的情绪变化。综合判断,二季度镍价重心有望较一季度小幅上移,沪镍主力暂看130000-155000元/吨,LME3M镍暂看16500-18500美元/吨。

【免责声明】

北京安泰科信息股份有限公司(以下简称“安泰科”)力求本报告所采用的数据或资料公正且真实可信,但对这些信息的准确性及完整性不做任何保证。本报告不构成投资建议,也不保证对所做出的任何建议不会发生任何变更。任何根据本报告作出投资所引致的后果,与安泰科及分析师无关。本报告版权仅归安泰科所有,未经授权不得进行任何形式的发布、复制。如引用、刊发,需注明出处为安泰科,且不得对本报告进行有悖原意的引用、删节和修改。