一、行业概览与核心驱动因素

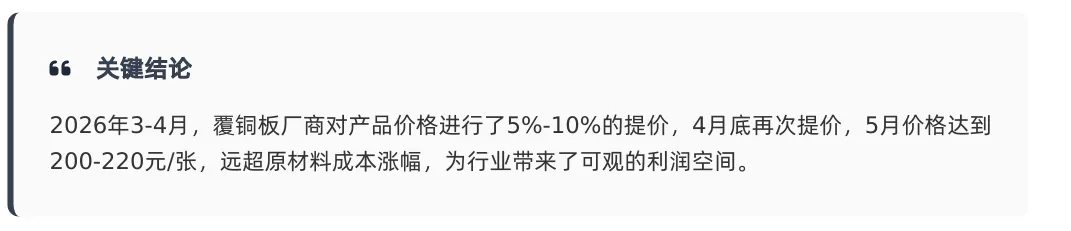

1.覆铜板行业供需与价格走势

2.原材料成本变化与产业链传导

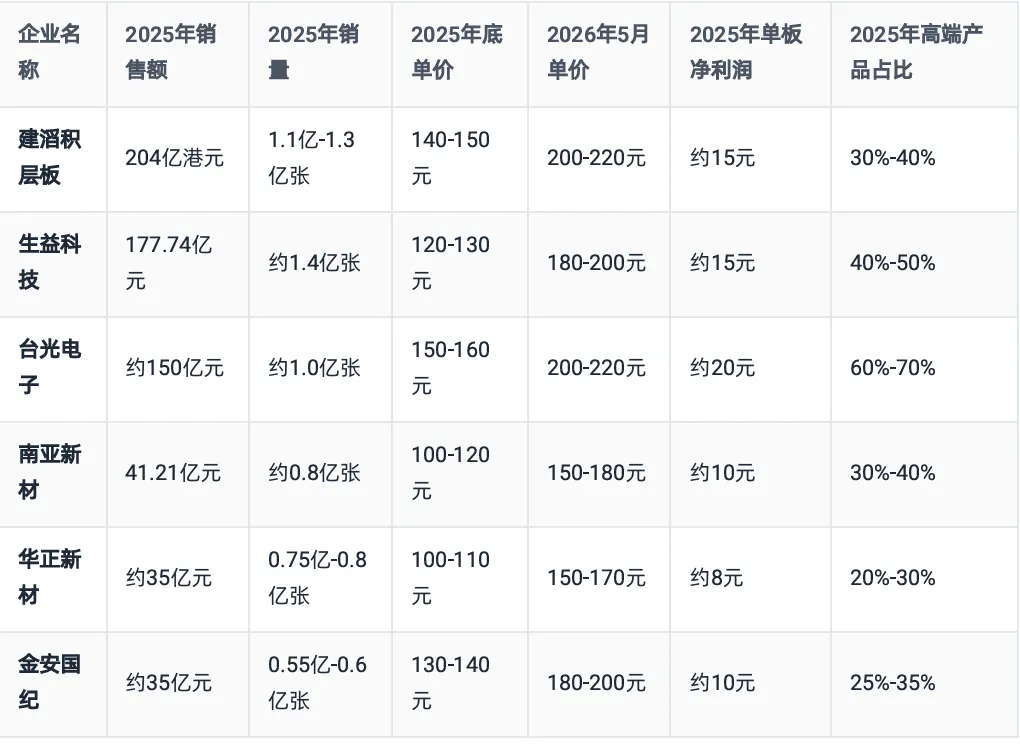

二、主要企业财务对比分析

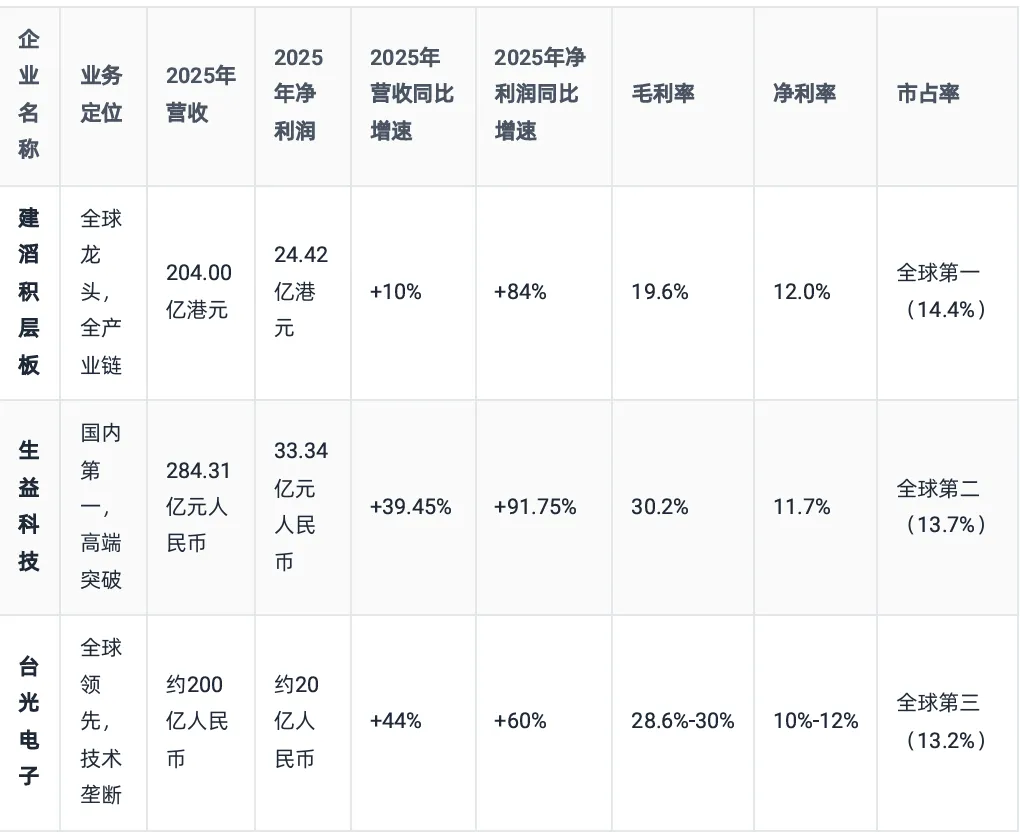

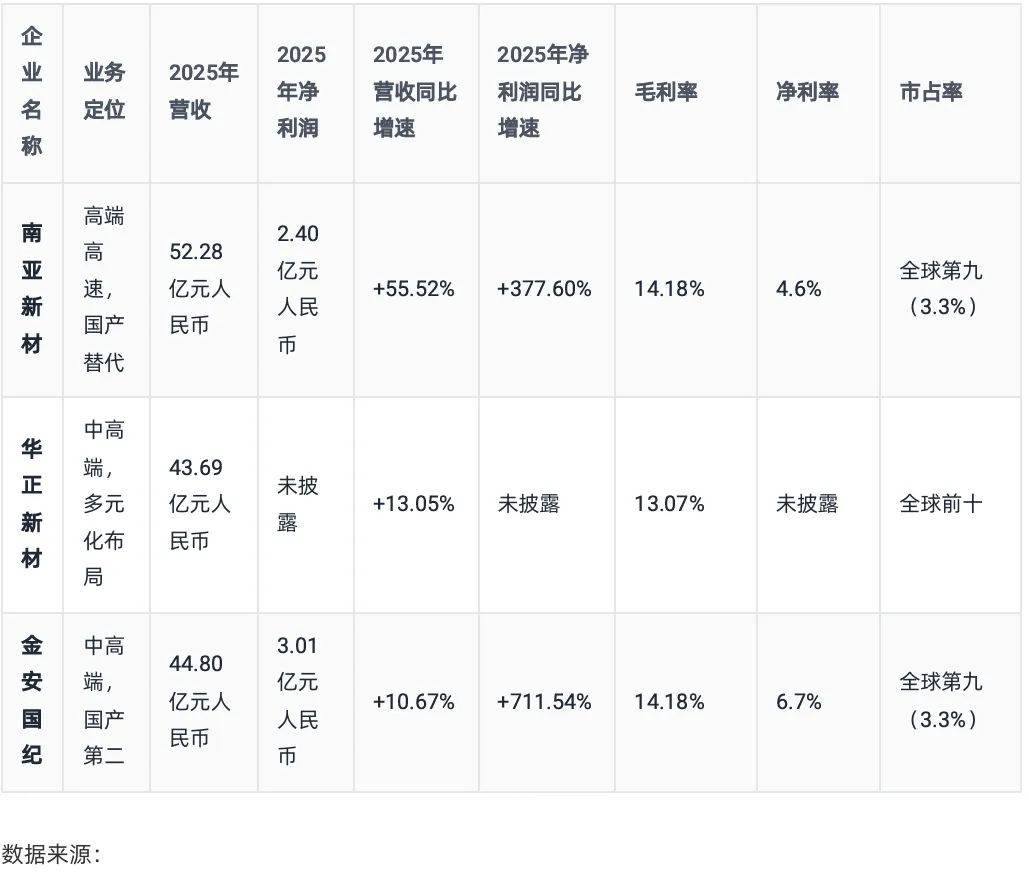

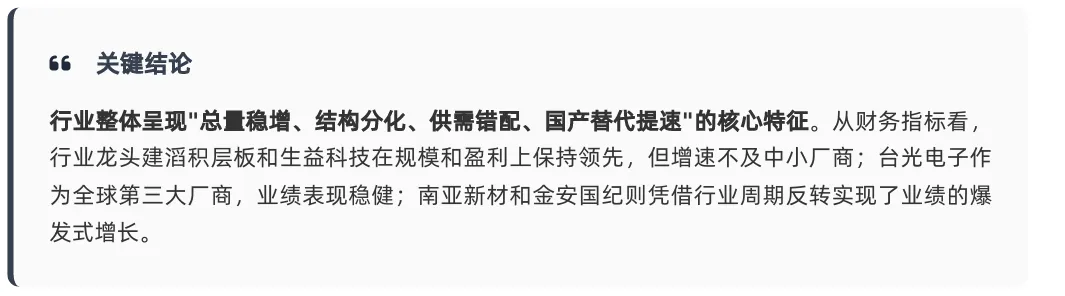

1. 覆铜板行业主要企业财务指标对比

2. 覆铜板业务核心指标对比

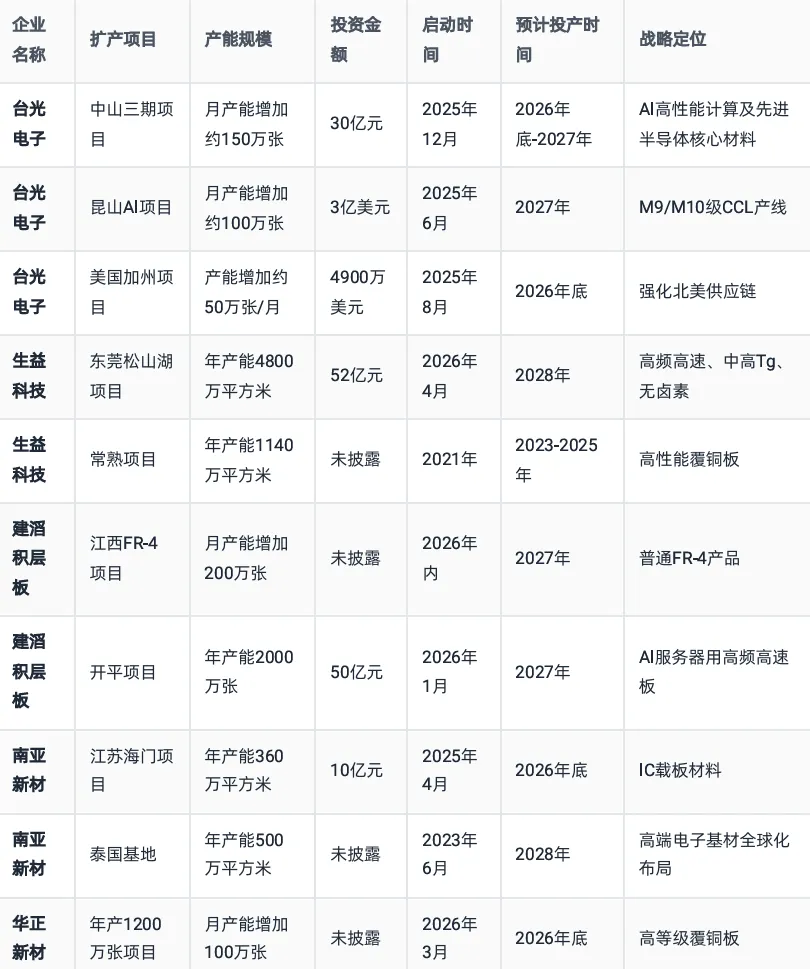

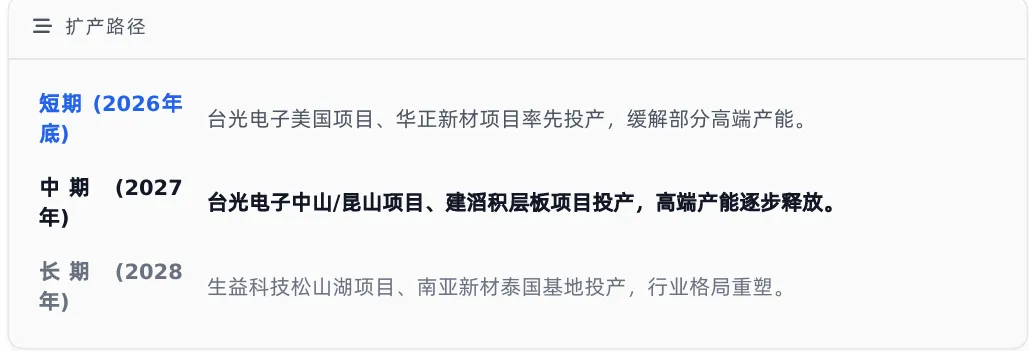

三、产能扩张与供需格局变化

1. 产能扩张计划与节奏

2. 供需关系变化分析

四、AI相关高端产品布局与认证进展

1. 各企业AI高端产品认证与市场地位

企业名称 | AI相关产品布局 | 英伟达认证状态 | 产品性能优势 | 2025年高端产品营收占比 | 2026年扩产计划 |

台光电子 | M9/M10级CCL | 已通过认证,市占率60-70% | 全球唯一HVLP5++铜箔供应商,M9/M10技术领先 | 70%+ | 2026年新增产能200万张/月,高端占比70%+ |

生益科技 | M9/M10级CCL | 2025年12月通过M9认证,市占率30-40% | M9材料Df值低至0.0009,良率达90% | 40-50% | 东莞松山湖项目,2028年投产,年产能4800万平方米 |

南亚新材 | M6-M10级CCL | M6-M8批量供货,M9认证中 | M6-M8产品已批量应用于国内头部算力客户 | 30-40% | 江苏海门项目2026年底试产,新增360万平米/年IC载板材料 |

建滔积层板 | M6/M8/M9级CCL | M4/M6认证中,M9尚未认证 | 电子布(HVLP3)、铜箔自产优势 | 25-30% | 开平项目2027年投产,新增35万张/月M6+产能 |

华正新材 | M6/M7级CCL | M6/M7认证中 | Ultra low loss材料已通过国内头部终端认证 | 20-30% | 年产1200万张高等级项目,2026年底投产 |

金安国纪 | M6/M8级CCL | M6-M8批量供货,M9认证中 | 电子布自产率90%,但高端产品依赖外购树脂 | 25-35% | 泰国基地项目,但进度较慢 |