《2026年度光储行业投资策略》,核心逻辑为光伏拐点已现、储能大势所趋。光伏行业产能严重过剩、价格跌至成本线以下,在多部门反内卷政策、能耗标准收紧、限产控产推动下供需修复,Q3头部企业已明显减亏扭亏;储能海内外需求共振、供给偏紧,量价齐升逻辑确立。报告梳理光伏各细分赛道投资机会、储能细分格局,并提示行业核心风险,为2026年光储板块投资提供清晰主线。

核心要点(文末附完整报告下载方式)

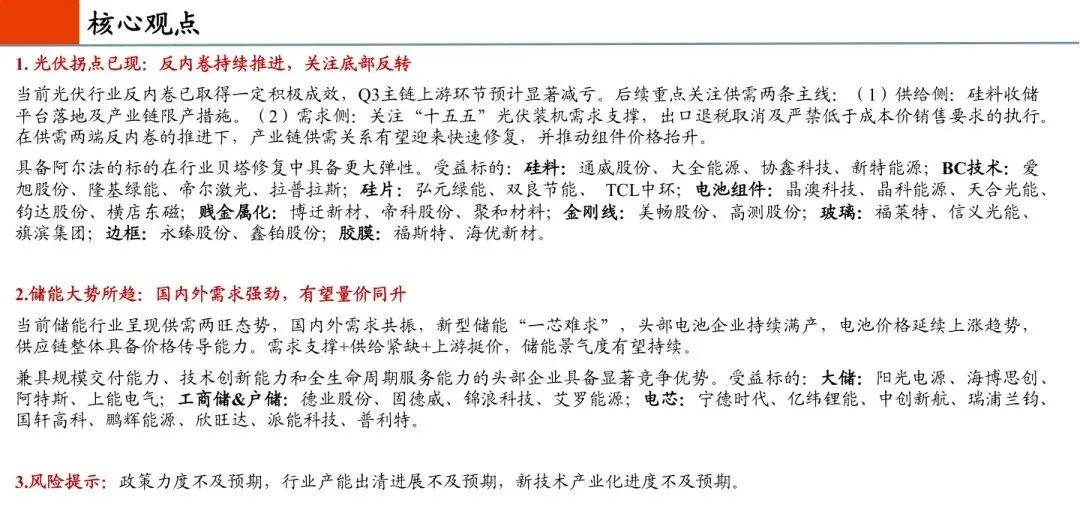

01 光伏行业现状:产能过剩、价格跌破成本

产能过剩:硅料/硅片/电池/组件产能均超1200GW,远高于全年570-63GW装机需求。 价格低谷:2025年6月产业链价格触及历史低点,多晶硅、硅片、组件全面破净。 装机波动:136号文引发短期抢装,6月后装机量大幅回落,市场预期转谨慎。

顶层政策:六部门联合整治低价竞争,严控新增产能、推动落后出清。 能耗新规:多晶硅、硅片、组件能耗标准大幅收紧,产能被动出清。 价格修复:7月起硅料、硅片、电池大幅涨价,头部企业Q3减亏扭亏。

03 光伏细分赛道投资机会

硅料:集中度高,控产挺价能力强,优先布局龙头。 BC技术:分布式+海外高溢价,业绩兑现确定性强。 贱金属化:银价走高推动铜替代、无银化技术加速落地。 硅片/组件/辅材:行业贝塔修复,具备弹性反转机会。

04 储能行业:供需两旺、量价同升

行业格局:国内外需求共振,新型储能一芯难求、企业满产。 价格趋势:电池价格持续上行,供应链具备成本传导能力。 龙头优势:具备规模交付、技术创新、全生命周期服务壁垒显著。

大储:阳光电源、海博思创、阿特斯、上能电气。 工商储&户储:德业股份、固德威、锦浪科技、艾罗能源。 电芯龙头:宁德时代、亿纬锂能、中创新航、派能科技等。

政策风险:行业调控、装机政策力度不及预期。 产能风险:产能出清进度慢于预期,内卷延续。 技术风险:新技术产业化落地不及预期。

会员

专享

关注公众号,在公众号聊天界面回复

【会员专享】(建议直接复制标蓝字),查看资料获取方式