一、摘要

PTFE(聚四氟乙烯)作为"塑料王",凭借耐高低温(-200℃至260℃)、耐腐蚀、低摩擦、高绝缘等综合性能,正在半导体、AI硬件、人形机器人、新能源等高端制造领域加速渗透。2026年国内PTFE产能约19.91万吨,东岳集团、中昊晨光、巨化股份CR3达55.2%,行业集中度较高。近期氟化工景气度持续上行,2026年一季度巨化股份归母净利润同比增长约46%,昊华科技同比增长66.73%,东岳集团港股股价5月22日单日涨幅逾10%。本报告系统梳理PTFE产业链格局、下游应用场景扩张逻辑,并对A股相关标的进行多维度对比分析,为投资者提供决策参考。

核心结论:PTFE赛道短期受益制冷剂配额管控带来的氟化工景气上行,中期看半导体/人形机器人等高端应用场景的需求放量,长期观察国产替代深化与海外龙头(科慕、大金)竞争态势。

二、PTFE行业概览

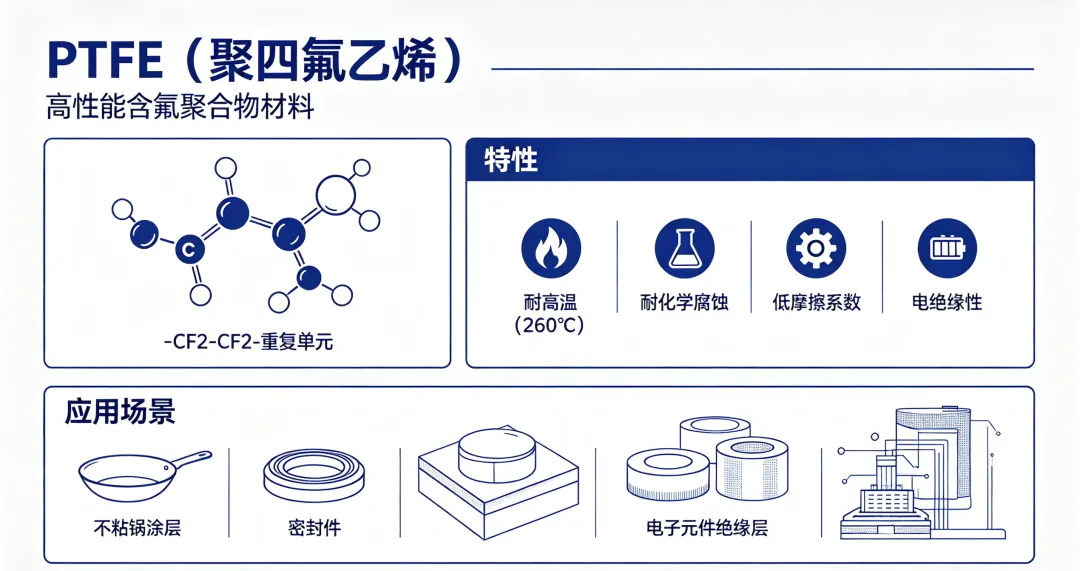

2.1 材料特性与应用领域

聚四氟乙烯(PTFE)系四氟乙烯自由基聚合制得之结晶性含氟高分子,商业化名称为特氟龙(Teflon)。其核心特性包括:

2.2 产业链结构

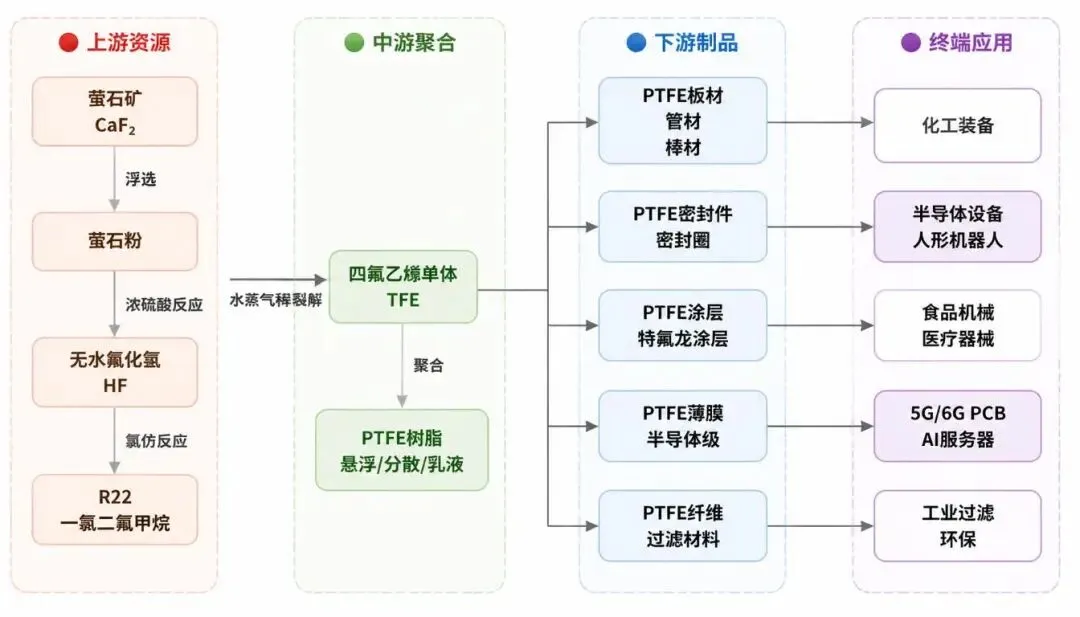

PTFE产业链呈典型的资源—化工—高分子—终端应用四级结构,上游萤石资源具有战略属性,国内萤石矿产集中度持续提升,金石资源为代表性标的。

三、供给格局与价格走势

3.1 全球及中国产能分布

截至2025年末,中国PTFE总产能约19.91万吨,占全球比例约53%,已实现从海外向国内的产能转移。全球产能主要分布于:

国内竞争格局(2025年数据):

数据来源:中国氟硅有机材料工业协会、雪球研报整理(2025年3月)

3.2 近期价格走势

据我的钢铁网(Mysteel)及隆众资讯数据,2026年4—5月PTFE市场价格呈分化格局:

成本端:2026年4月PTFE月均成本38,796元/吨,环比+5.7%;萤石价格冲高后有所回落,氢氟酸价格维持中高位震荡。

利润端(2026年4月):

悬浮中粒月均利润:+8,504元/吨(环比+20.7%) 悬浮细粉月均利润:+11,504元/吨(环比+6.3%) 分散树脂月均利润:+10,304元/吨(环比+16.0%) 分散乳液月均利润:-8,696元/吨(环比-29.8%,持续承压)

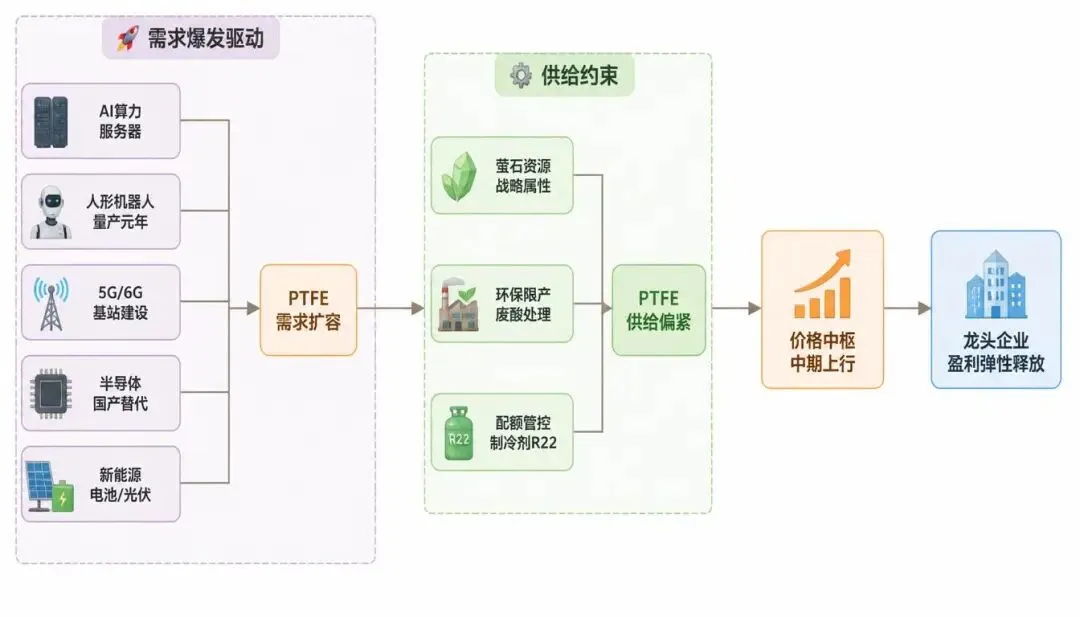

四、下游应用扩张逻辑

4.1 半导体领域(高端突破)

PTFE在半导体制造中主要用于:

蚀刻设备密封件:耐受等离子体+强腐蚀气体,东岳集团/沃特股份已切入国内外头部半导体设备商供应链 超纯水输送系统:PTFE管路+接头,低析出特性满足半导体级洁净度要求 PCB基板:PTFE介电常数低且稳定,为5G/6G/AI服务器高频PCB核心基材

4.2 人形机器人(增量爆发)

2026年为人形机器人量产元年,IDC数据显示2025年全球出货量近1.8万台(同比+508%),2026年国内市场规模预计达13亿美元(同比翻倍)。

PTFE在人形机器人中的核心应用:

关节密封件/轴承衬垫:自润滑、耐磨损,无需外加润滑油 线缆绝缘层:耐高温、耐弯折,满足关节高频运动需求 减速器润滑涂层:降低摩擦损耗,提升传动效率

特斯拉Optimus Gen-3已于2026年Q2启动量产,宇树科技UniStore应用商店正式开放,人形机器人产业链从"展示"走向"实干",PTFE部件需求有望随产量扩张同步放量。

4.3 新能源与储能

锂电:PTFE用作正极粘结剂(PVDF竞争品),以及电池包密封结构件 光伏:PTFE薄膜用于光伏背板,耐候性优异 氢能:质子交换膜(PEM)涂层改性,东岳集团已布局相关技术路线

4.4 5G/6G通信

PTFE低频损耗特性使其成为高频PCB基板首选材料,随着5.5G/6G建设推进,高端PTFE薄膜需求有望持续扩张。

五、A股相关标的深度梳理

5.1 东岳集团(00189.HK)

核心逻辑:国内PTFE绝对龙头,产能5.5万吨/年,市占率约23.7%,全球范围内仅次于科慕。公司在含氟高分子材料、氯碱离子膜、氢燃料质子交换膜等方向具备自主知识产权,技术护城河深厚。

2026年动态:5月22日股价单日涨幅逾10%,报13.60港元,受益制冷剂配额收紧预期及特朗普推迟制冷剂淘汰要求之政策预期。

风险点:港股流动性折价为常态;R22配额逐年退坡的长期政策方向未变。

5.2 昊华科技(600378.SH)

核心逻辑:子公司中昊晨光PTFE产能3.3万吨/年,产品覆盖5G线缆、航空航天密封件等高端场景。2025年归母净利润14.44亿元(同比+37.07%);2026年一季度归母净利润3.08亿元(同比+66.73%),业绩兑现强劲。

华安证券:维持"买入"评级,认为氟化工景气度延续上行,新建产能项目逐步推进为后续增长蓄力。

5.3 巨化股份(600160.SH)

核心逻辑:氟制冷剂全球龙头,含氟聚合物材料国内领先。2026年一季度营收约60亿元(同比+4%),归母净利润11.73亿元(同比+46%),量增价涨双重驱动。PTFE产能2.5万吨/年,另有0.6万吨在建。

催化剂:制冷剂配额管控背景下,R32/R125等品种价格中枢大幅上移,公司盈利弹性显著。

5.4 永和股份(605555.SH)

核心逻辑:已完成氟化工全产业链布局,PTFE产能1.06万吨/年,在建0.8万吨。公司聚焦高附加值含氟高分子材料,随着产能扩张,规模经济效应有望逐步显现。

2025年3月雪球数据:特斯拉人形机器人PTFE供应链讨论中,永和股份因产能扩张预期受到市场关注。

5.5 三美股份(603379.SH)

核心逻辑:主营氟碳化学品(制冷剂),第三代制冷剂配额占比领先。2025年营收同比+44.81%,归母净利润同比+164.75%;2026年一季度净利润同比+26.29%。2026年5月22日涨停(涨停价60.53元),氟化工板块情绪高涨。

分红:2025年现金分红占归母净利润45.02%,近三年累计分红占比超129%。

5.6 金石资源(603505.SH)

核心逻辑:国内萤石矿龙头,萤石为PTFE产业链最上游战略资源。2026年5月25日收盘报21.5元(跌5.54%),总市值约181亿元。萤石价格近期冲高后有所回落,短期波动较大。

风险提示:萤石价格周期性较强,需关注下游需求变化及政策调控。

5.7 沃特股份(002886.SZ)

核心逻辑:国家级专精特新"重点小巨人",已构建LCP、PPA、PEEK、PPS、PSF、PTFE等特种高分子全产业链布局。半导体用PTFE业务收购自日本株式会社华尔卡,产品已覆盖国内外多家半导体装备头部客户。2026年5月26日涨停,PEEK材料及半导体材料双主线共振。

风险点:公司PTFE业务体量相对东岳/巨化较小,属于细分赛道受益标的。

5.8 可比公司估值对比(2026年5月26日)

注:部分数据为2026年5月26日盘中或近期收盘价,估值数据仅供参考,不构成投资建议。

六、投资逻辑综述

看多逻辑:

氟化工景气度上行:制冷剂配额管控趋严,R32/R125价格中枢大幅上移,产业链利润向头部企业集中 高端应用需求放量:半导体国产化+人形机器人量产+5G/6G建设,PTFE高端场景需求增速显著高于行业平均 行业集中度提升:环保约束+技术壁垒,中小企业退出,CR3已超55%,头部企业定价权增强 国产替代深化:半导体级PTFE长期依赖科慕/大金进口,国内企业技术突破后替代加速度值得关注

风险因素:

需求不及预期:人形机器人量产节奏若低于预期,PTFE增量需求将受压制 原材料价格波动:萤石、氢氟酸价格大幅上涨将压缩中游环节利润 政策变动风险:制冷剂配额政策、环保限产政策存在调整可能 竞争加剧:海外龙头(科慕、大金)在国内高端市场仍具较强竞争力,国产替代进程存在不确定性 估值高位风险:部分氟化工标的短期涨幅较大,存在回调压力

七、免责声明

本报告仅供参考,不构成任何投资建议。投资者应根据自身财务状况、风险承受能力独立作出投资决策。A股市场存在系统性风险,氟化工行业受政策、原材料价格、下游需求等多重因素影响,投资需谨慎。

报告生成时间:2026年5月26日 23:56 (GMT+8)

数据来源:我的钢铁网、东方财富网、同花顺财经、雪球、搜狐证券、华安证券研报、中国氟硅有机材料工业协会