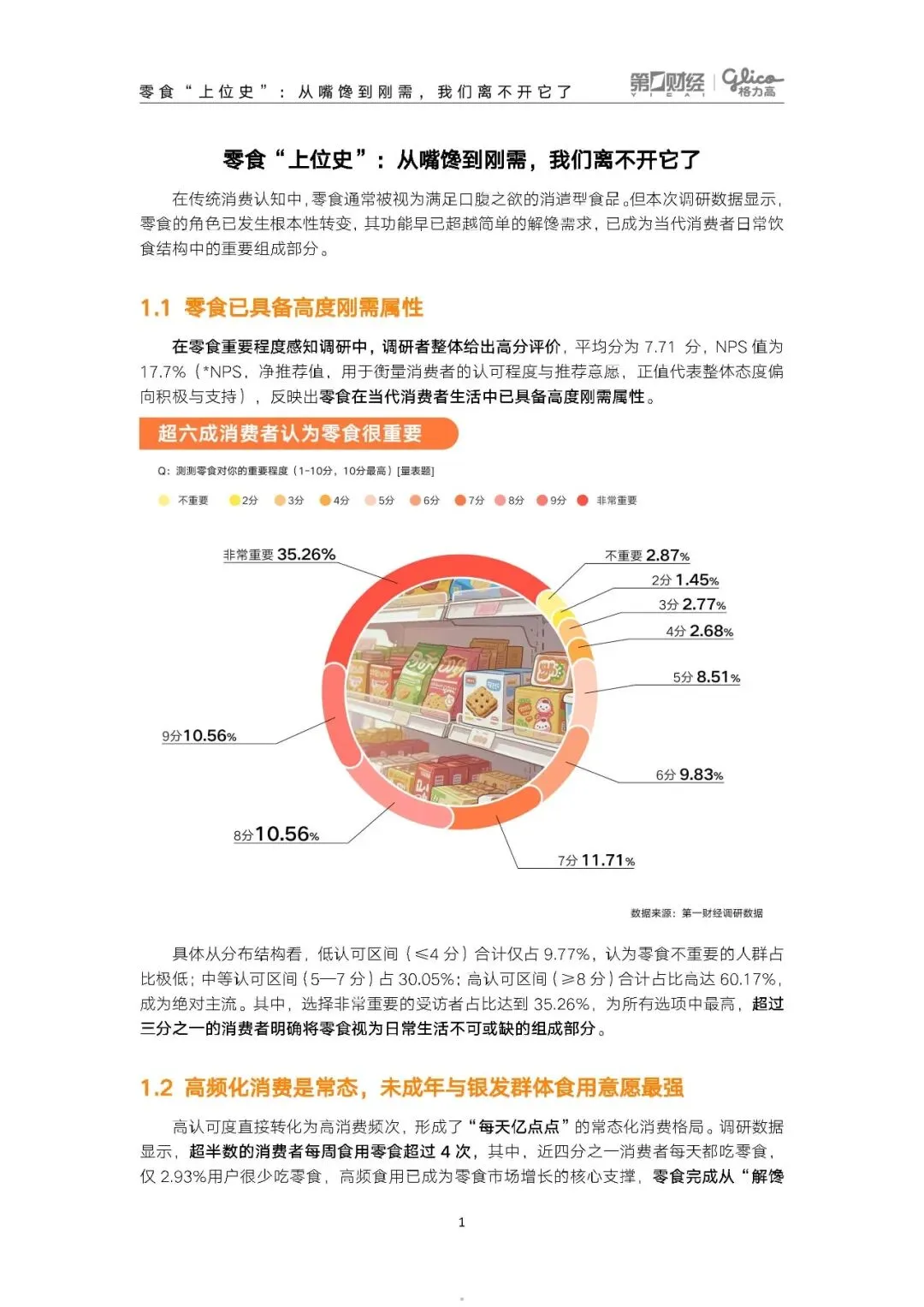

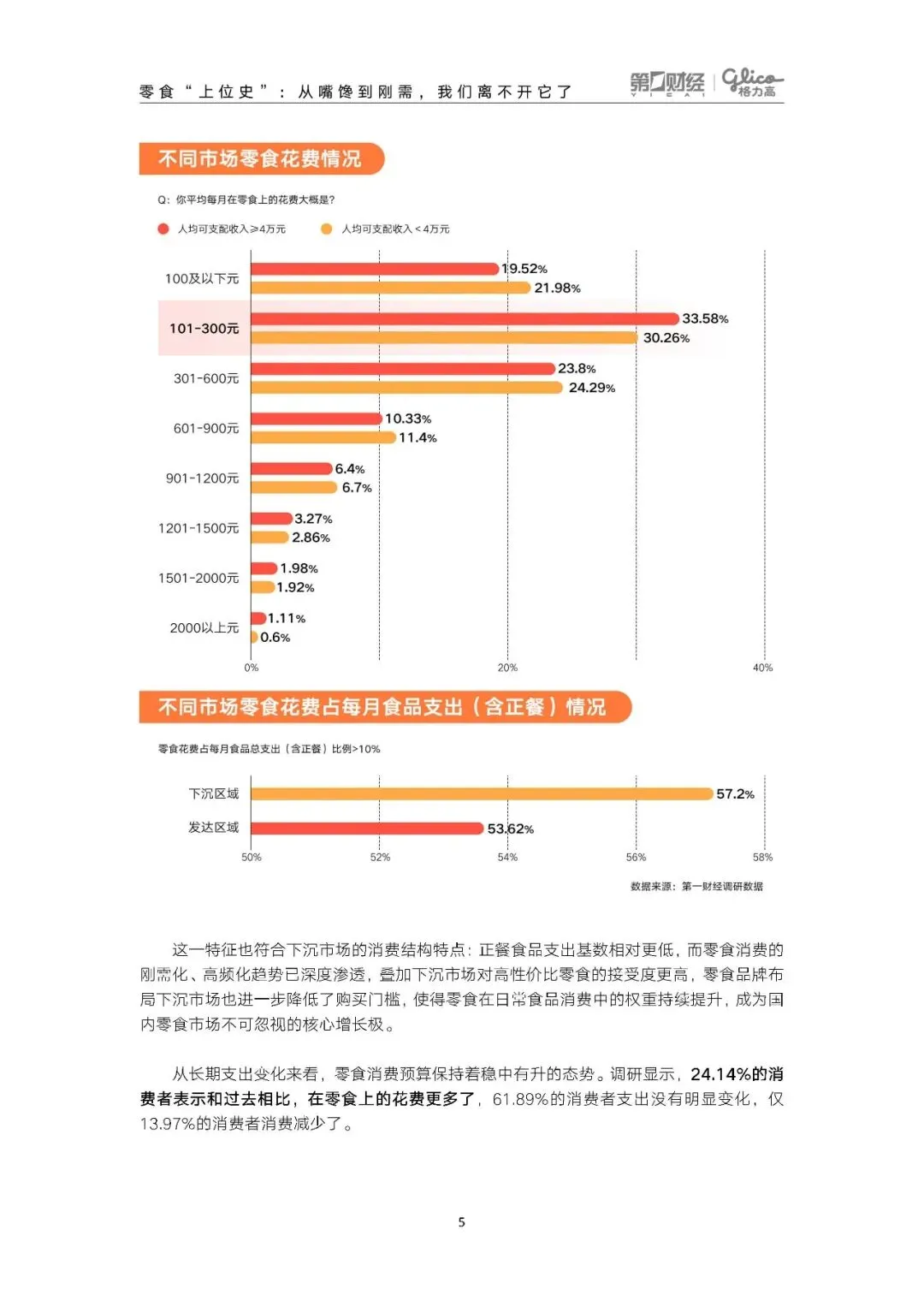

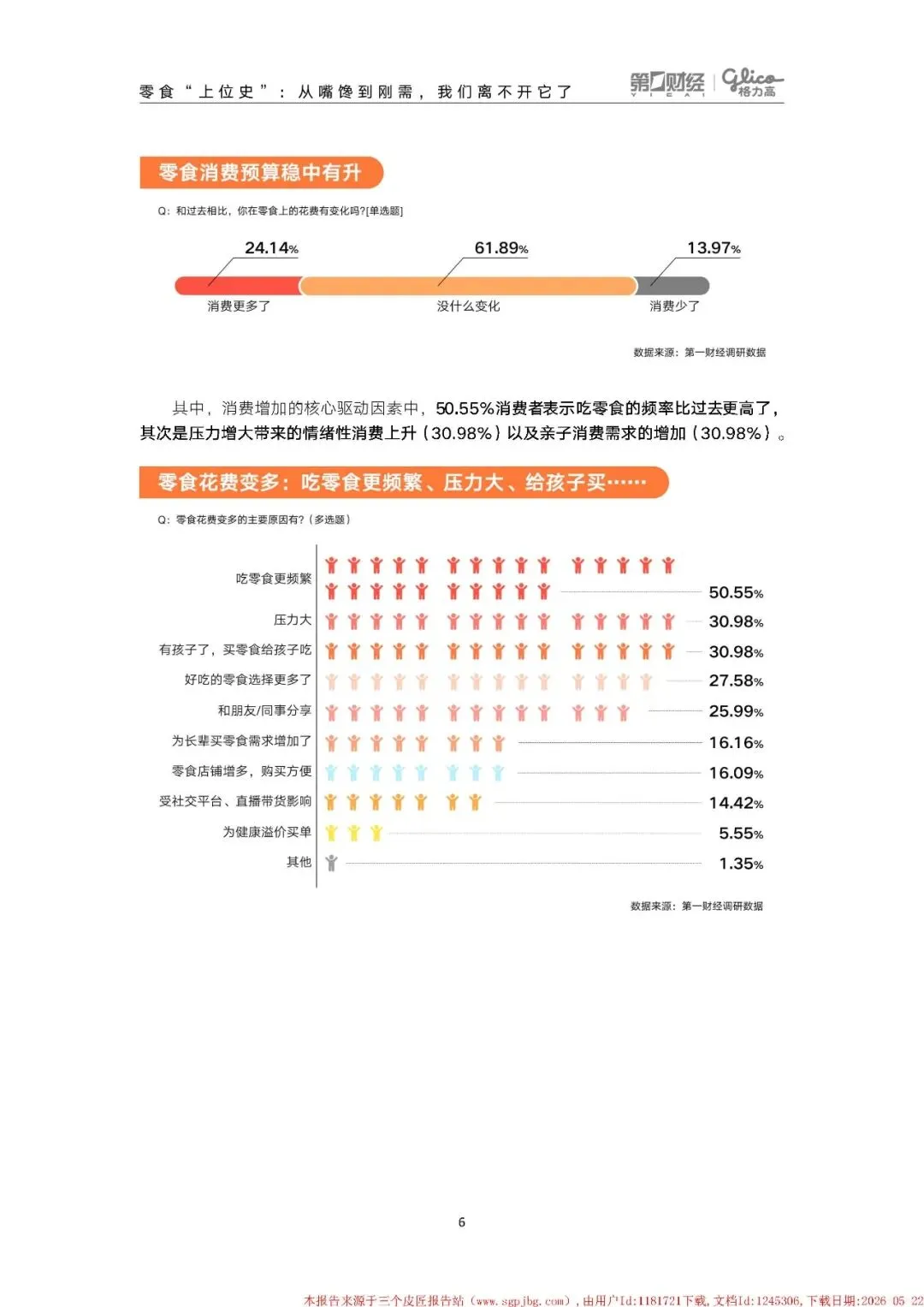

调研显示,超过六成消费者认为零食很重要,其中 35.26% 的人明确表示零食非常重要,是生活中不可或缺的部分。低认可区间的人群合计仅占 9.77%,高认可区间占比高达 60.17%。

高认可度转化为高消费频次。超半数消费者每周食用零食超过 4 次,近四分之一的人每天都吃零食,只有 2.93% 的用户很少吃零食。未成年和银发群体的食用意愿最强。10 后每周 4 次及以上食用零食的占比为 60.83%,60 后及以前群体为 58.07%,都超过了其他代际。不过银发群体的食用习惯差异也最大,很少吃零食的比例同样最高。

不同年龄段的消费能力差异明显。90 后的月度零食消费中位数最高,达到 297.38 元,然后是00 后和 80 后。70 后和 60 后及以前的平均花费相对偏低。10 后作为未成年群体,平均花费最低,这与他们没有独立经济来源,消费行为由家长管控有关。

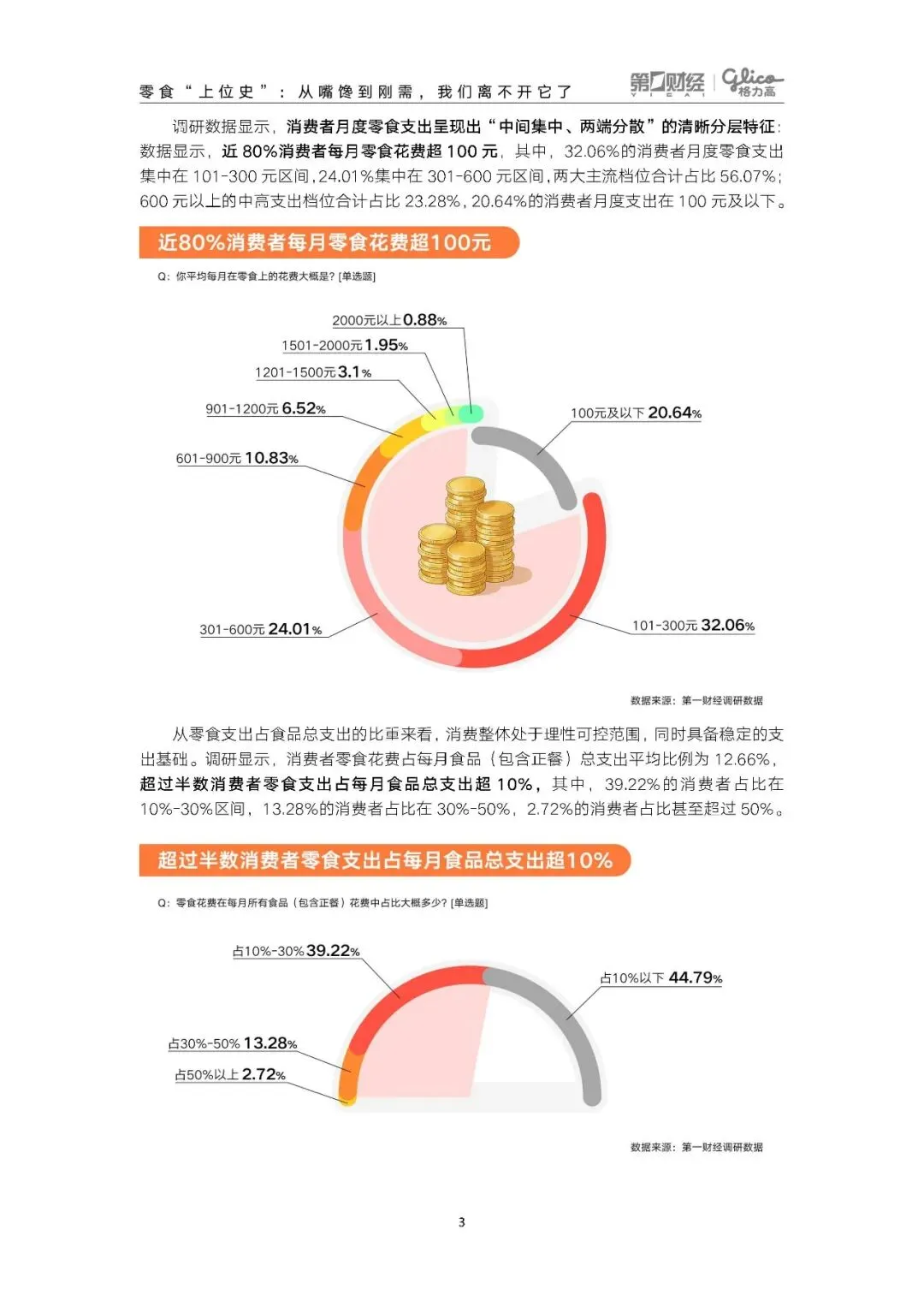

从消费力结构来看,当前零食市场呈现出稳固的梯形结构。月消费 300 元及以下的基础消费群体占比 52.70%,构成市场基本盘。月消费 301 到 600 元的中消费群体占比 24.01%,月消费 600 元以上的高消费群体占比 23.28%。这种结构意味着大众平价、中端升级、高端创新三大赛道都有稳定的消费群体,层级间转化阻力小,流动性强。

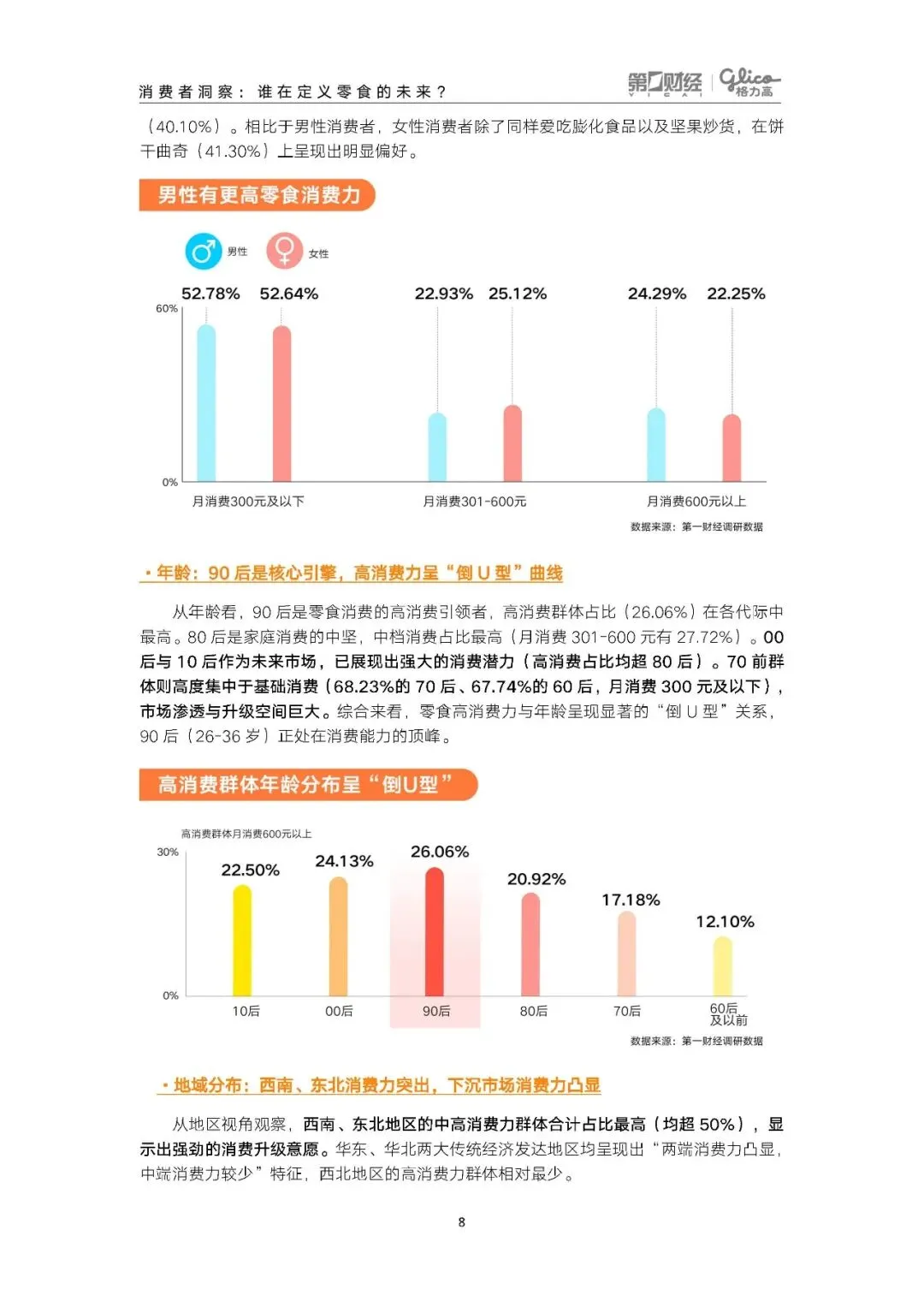

性别方面,男女消费结构差异显著。男性消费者在基础消费与高消费两端占比均略高于女性,呈现两端突出的特点。他们更偏好膨化食品、坚果炒货以及糕点类零食。女性消费者除了同样爱吃膨化食品和坚果炒货,在饼干曲奇上呈现出明显偏好。

年龄维度上,90 后是零食消费的核心引擎,高消费群体占比在各代际中最高,达到 26.06%。80 后是家庭消费的中坚,中档消费占比最高。00 后与 10 后作为未来市场,已经展现出强大的消费潜力,高消费占比均超过 80 后。70 后和 60 后及以前群体则高度集中于基础消费,市场渗透与升级空间巨大。整体来看,零食高消费力与年龄呈现显著的倒 U 型关系,26 到 36 岁的 90 后正处在消费能力的顶峰。

六大零食消费潜力军,他们将成为未来市场增长的主要驱动力。

首先是每天都买的小孩哥小孩姐。10 后虽然整体花费不高,但有 52.5% 的人每天都买零食,这一比例明显高于其他群体。而且有 48.33% 的 10 后比过去零食消费更多,也是所有年龄群体中最高的。他们喜欢在上下学期间到连锁便利店购买,最大的消费目的是和朋友同事分享增加互动。口感上偏爱酥脆和甜味,对膨化食品的偏爱特别明显,同时更偏爱国际知名品牌。

然后是尝新分享派的 00 后。59.17% 的 00 后表示只要看到新口味就会买来尝尝,这一比例远高于其他年龄群体的不足 40%。代言人和 IP 联名对他们购买决策的影响程度也远超其他群体。49.84% 的 00 后最看重零食包装的外观颜值和设计感,45.23% 会因为附赠的玩具卡片周边买零食。他们更多在周末囤货时购买零食,对曲奇饼干的偏好比较高,更偏爱新锐国货品牌。

第三是爱你老己的银发族。银发族中零食消费比以前更多的人群里,84.62% 是买给自己,标志着银发族爱己型消费需求的觉醒。他们更看重食材本身的健康价值,而非额外添加的营养元素,口感偏爱酥脆和软糯,口味偏爱甜味,最爱坚果炒货类零食,品牌方面更偏爱地方特色和本土小众品牌。

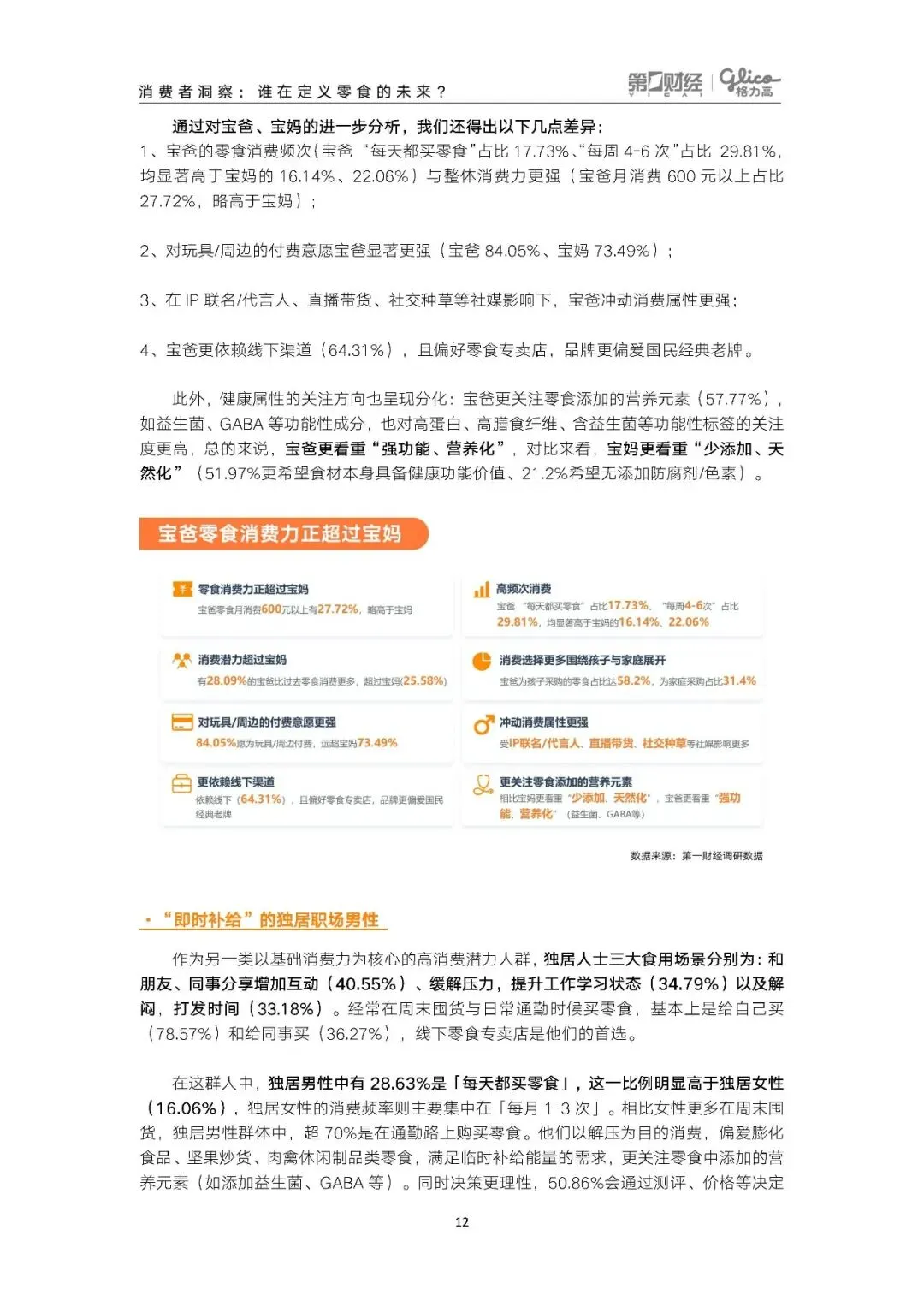

第四是主导买单的新晋宝爸。家中有 12 周岁及以下儿童的家庭,月消费 300 元以上的占比超过 50%。有 28.09% 的宝爸和过去相比零食消费更多了,超过了宝妈的 25.58%,正成为家庭零食采购的核心决策者。宝爸的零食消费频次和整体消费力都更强,月消费 600 元以上的占比为 27.72%,略高于宝妈。在 IP 联名、代言人、直播带货、社交种草等社媒影响下,宝爸的冲动消费属性更强。他们更依赖线下渠道,偏好零食专卖店,品牌更偏爱国民经典老牌。健康属性的关注方向也与宝妈不同,宝爸更关注零食添加的营养元素,比如益生菌、GABA 等功能性成分,更看重重功能营养化,而宝妈更看重少添加天然化。

第五是即时补给的独居职场男性。独居人士三大食用场景分别是和朋友同事分享增加互动,缓解压力提升工作学习状态,以及解闷打发时间。相比女性更多在周末囤货,独居男性中超 70% 是在通勤路上购买零食。他们以解压为目的消费,偏爱膨化食品、坚果炒货、肉禽休闲制品类零食,满足临时补给能量的需求。同时决策更理性,50.86% 会通过测评价格等决定是否为新口味买单,品牌方面更偏爱国际品牌。

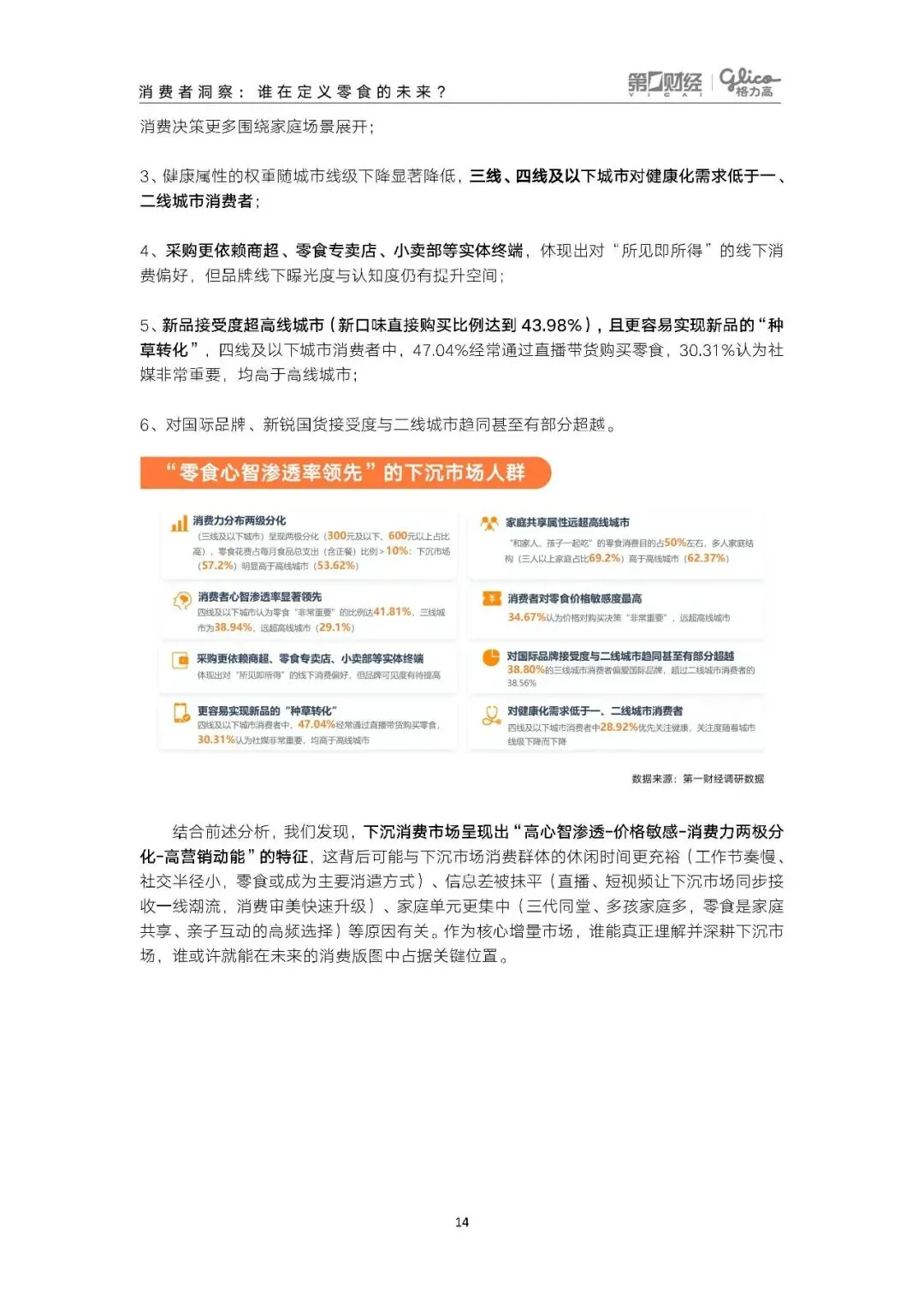

第六是心智渗透率显著领先的下沉市场人群。四线及以下城市认为零食非常重要的比例达 41.81%,三线城市为 38.94%。下沉市场消费者对价格敏感度最高,四线及以下城市认为价格对购买决策非常重要的比例达 34.67%。家庭共享属性也远超高线城市,三线城市和家人孩子一起吃的零食消费目的占比达 51.78%,四线及以下城市为 48.43%。采购更依赖商超、零食专卖店、小卖部等实体终端,但新品接受度超高线城市,新口味直接购买比例达到 43.98%。四线及以下城市消费者中,47.04% 经常通过直播带货购买零食,30.31% 认为社媒非常重要,均高于高线城市。对国际品牌的接受度也与二线城市趋同甚至有部分超越。

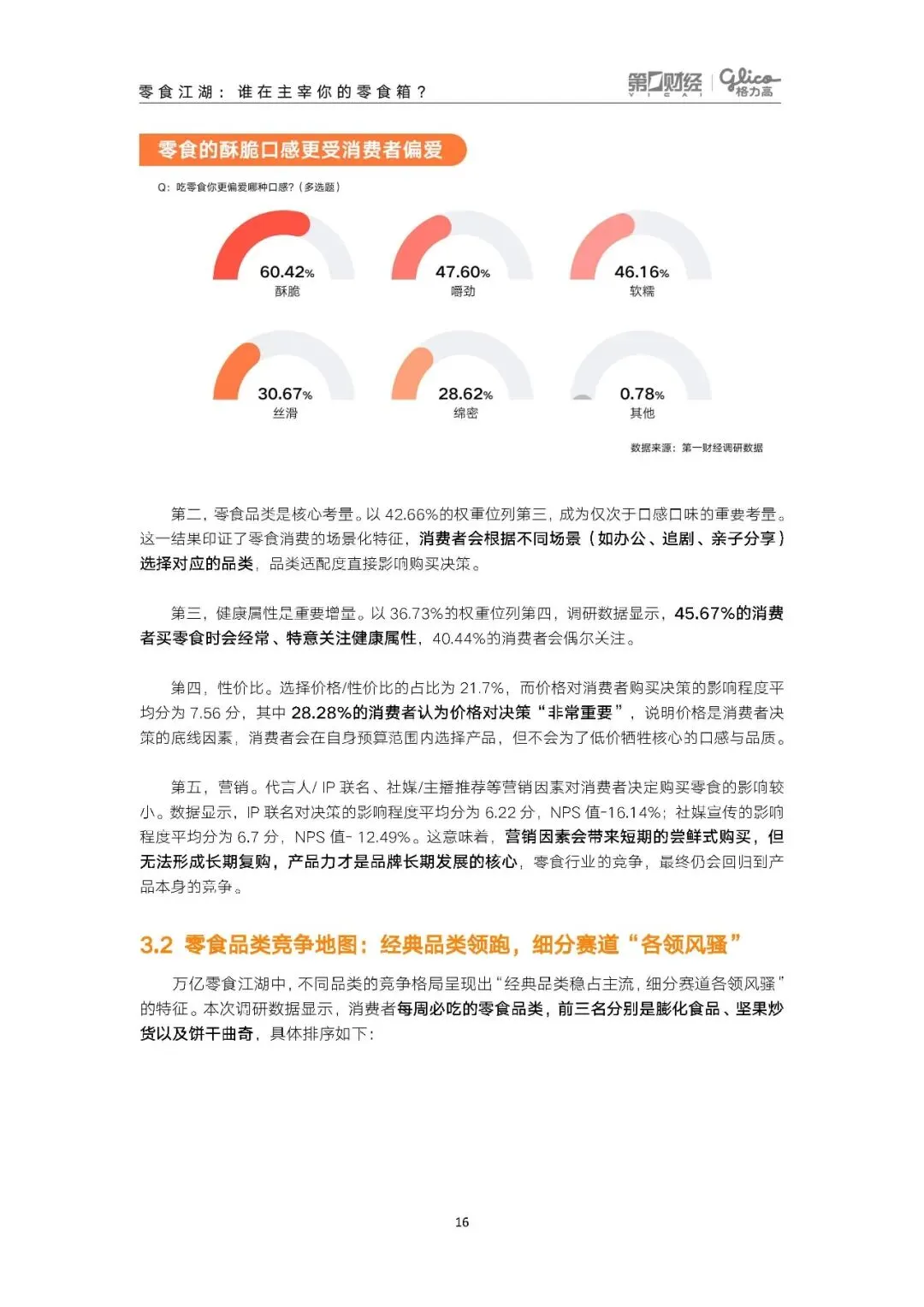

面对琳琅满目的零食,消费者最终买它的核心原因是什么。调研显示,味道与口感是绝对的决策底线。无论品牌价格包装如何创新,只要口感口味不符合预期,就无法获得长期认可。最受消费者偏爱的口感是酥脆,占比 60.42%,其次是嚼劲 47.60% 和软糯 46.16%。酥脆口感的超高偏好度,正是膨化食品和饼干两大品类长期领跑市场的核心原因。

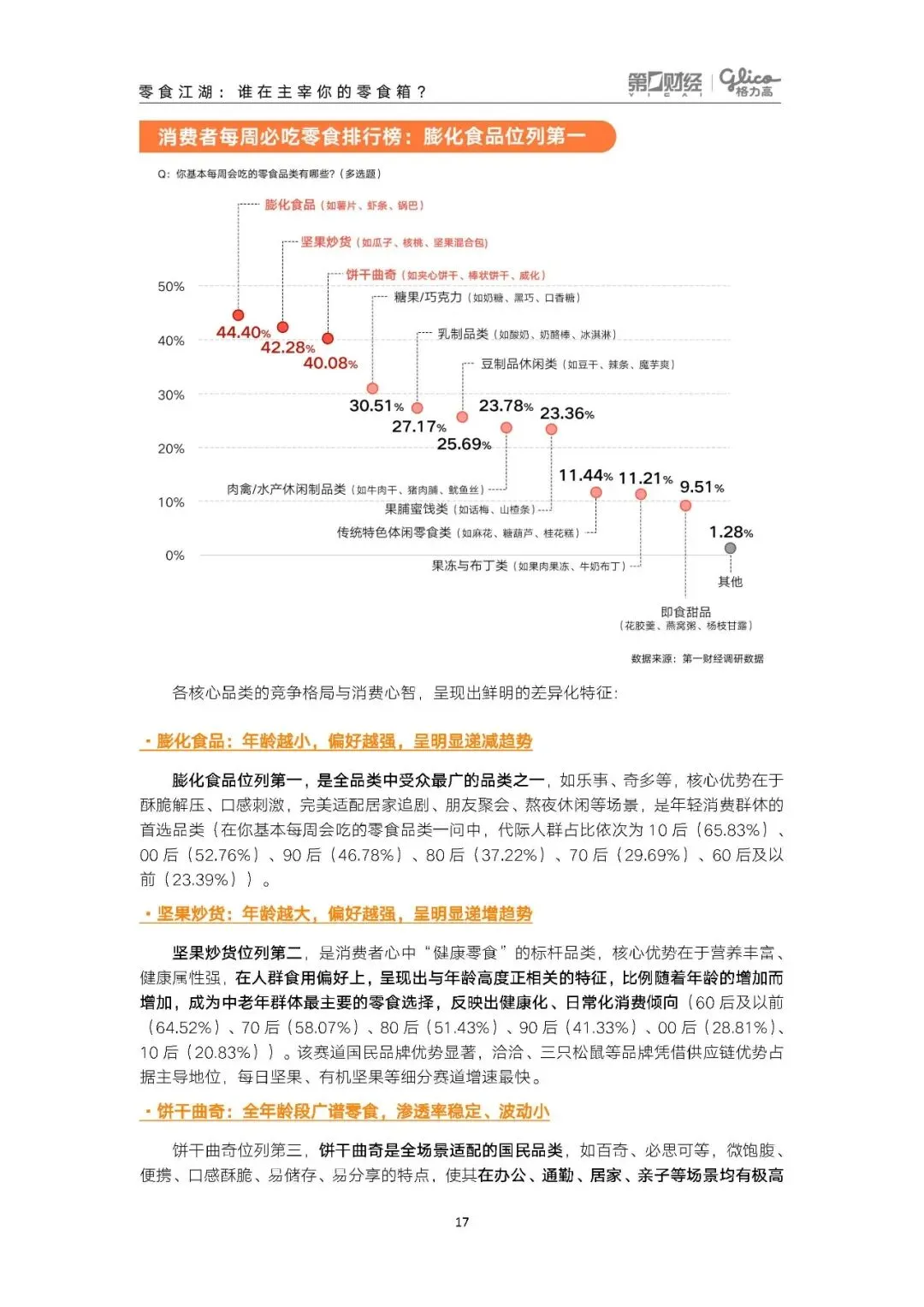

零食品类是核心考量,以 42.66% 的权重位列第三。万亿零食江湖中,不同品类的竞争格局呈现出经典品类稳占主流,细分赛道各领风骚的特征。消费者每周必吃的零食品类前三名分别是膨化食品 44.40%,坚果炒货 42.28%,以及饼干曲奇 40.08%。

除三大品类外,糖果巧克力和酸奶乳酪棒等品类占比也较高。糖果巧克力主打节日馈赠、社交分享场景,酸奶乳酪棒等主打健康低负担需求。豆制品、肉禽水产休闲制品则凭借高蛋白、强饱腹感的特点,成为佐餐休闲的热门选择。

口味是零食产品的灵魂,也是品牌打破同质化竞争的核心抓手。从全国口味格局来看,咸甜辣三大口味成主流,渗透率均超 50%。螺蛳粉味、香菜味、榴莲味等特色类口味占比达 15.04%,成为小众品牌突围、网红产品破圈的重要方向。

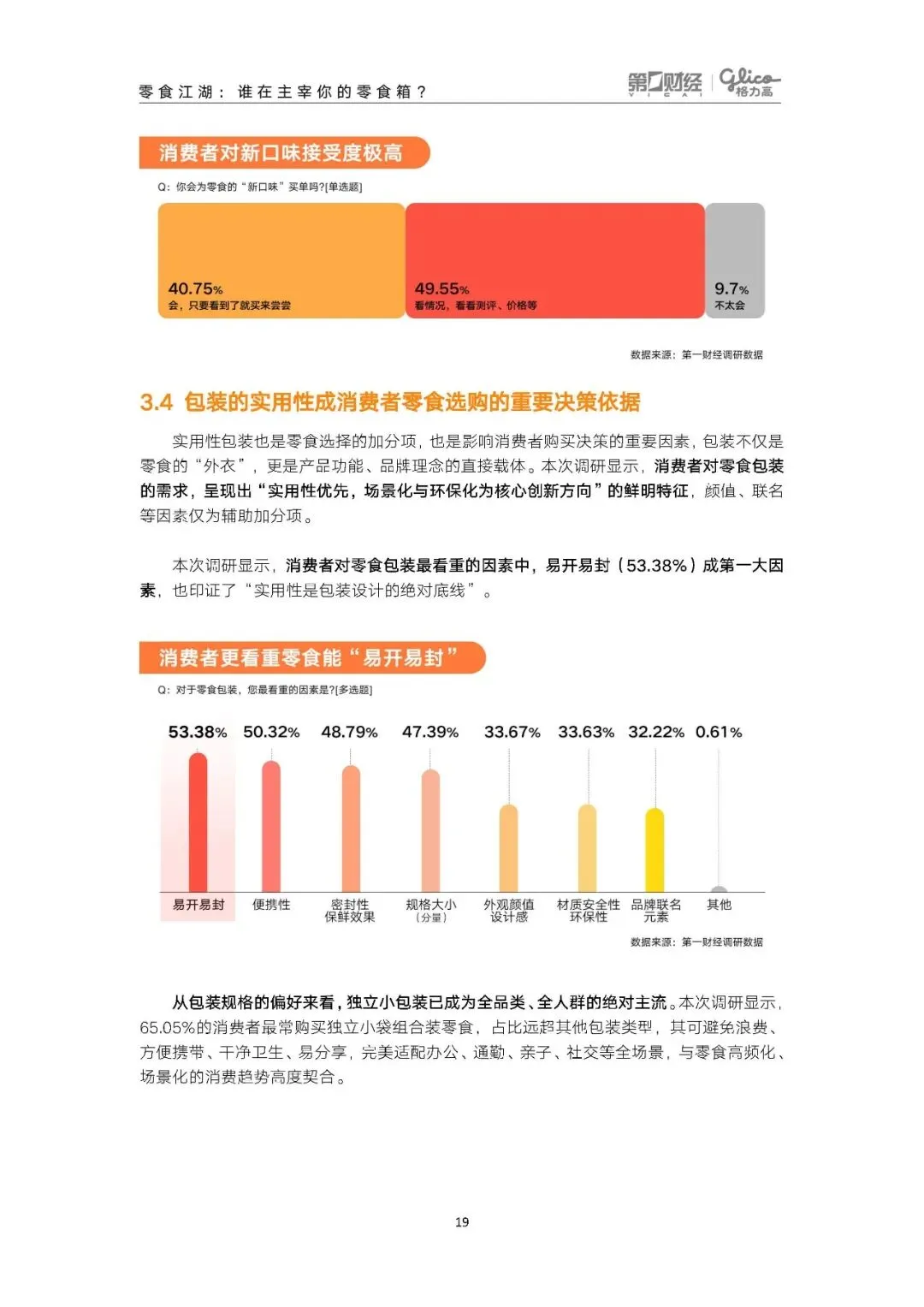

包装的实用性成消费者零食选购的重要决策依据。消费者对零食包装最看重的因素中,易开易封占比 53.38%,成为第一大因素。然后是便携性 50.32%,密封性保鲜效果 48.79%,规格大小 47.39%。外观颜值设计感和品牌联名元素仅占 33.67% 和 32.22%。

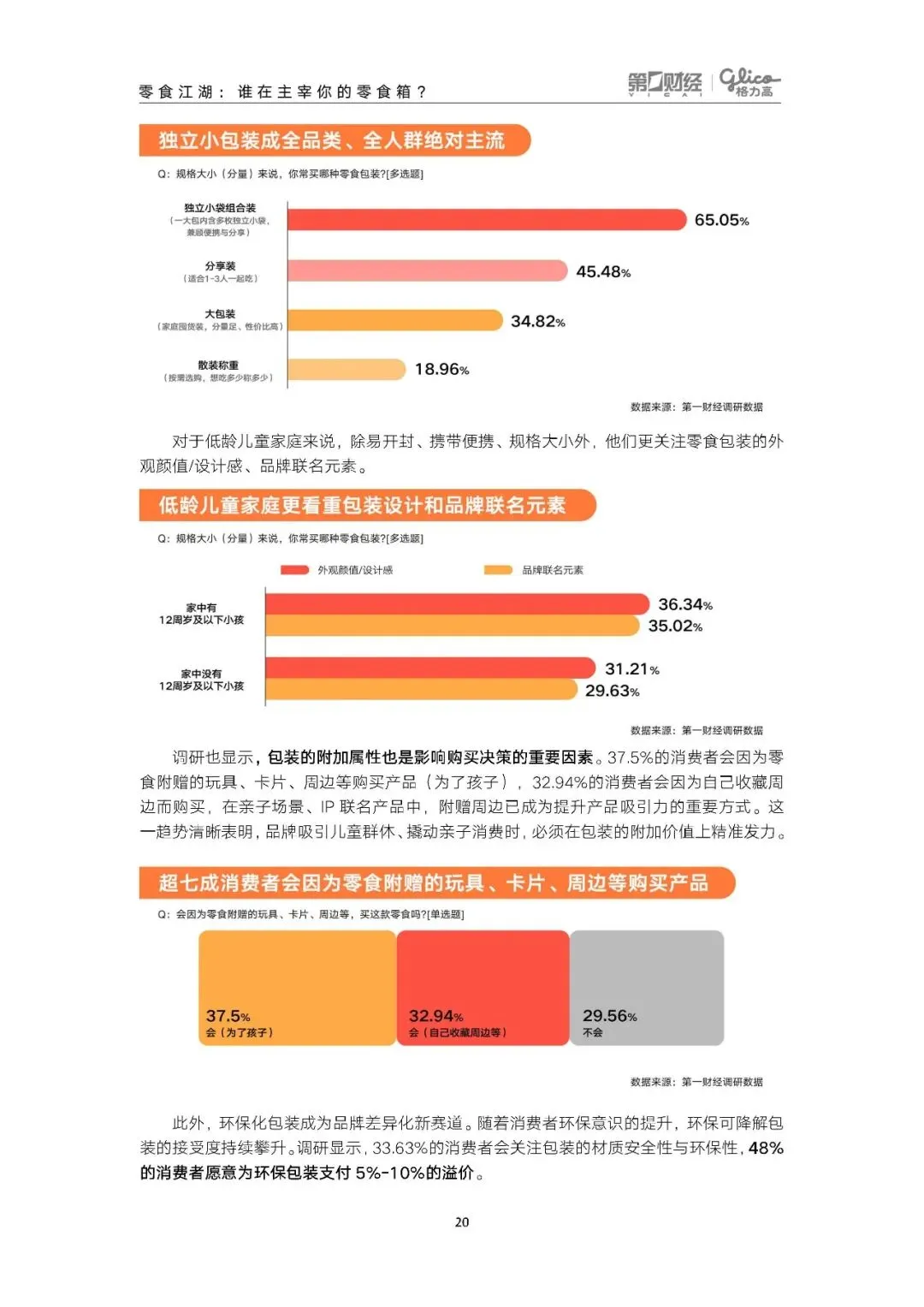

从包装规格的偏好来看,独立小包装已成为全品类全人群的绝对主流。65.05% 的消费者最常购买独立小袋组合装零食,占比远超其他包装类型。其可避免浪费、方便携带、干净卫生、易分享的特点,完美适配办公、通勤、亲子、社交等全场景,与零食高频化场景化的消费趋势高度契合。分享装和大包装分别占比 45.48% 和 34.82%。

37.5% 的消费者会因为零食附赠的玩具卡片周边等购买产品,其中为了孩子的占多数,32.94% 的消费者会因为自己收藏周边而购买。在亲子场景和 IP 联名产品中,附赠周边已成为提升产品吸引力的重要方式。环保化包装成为品牌差异化新赛道。33.63% 的消费者会关注包装的材质安全性与环保性,48% 的消费者愿意为环保包装支付 5% 到 10% 的溢价。

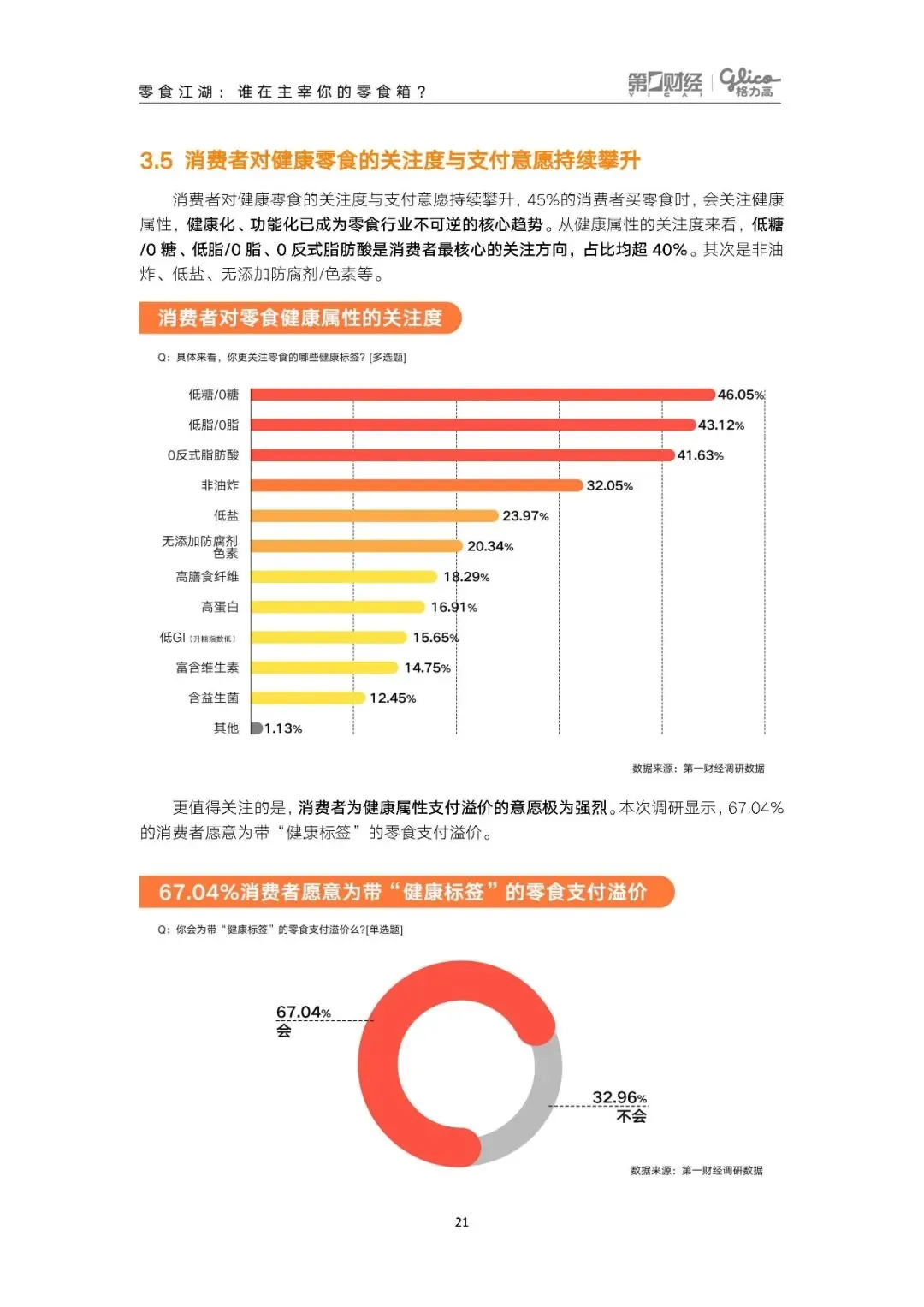

消费者对健康零食的关注度与支付意愿持续攀升。从健康属性的关注度来看,低糖 0 糖、低脂 0 脂、0 反式脂肪酸是消费者最核心的关注方向,占比均超 40%。其次是非油炸、低盐、无添加防腐剂色素等。67.04% 的消费者愿意为带健康标签的零食支付溢价。

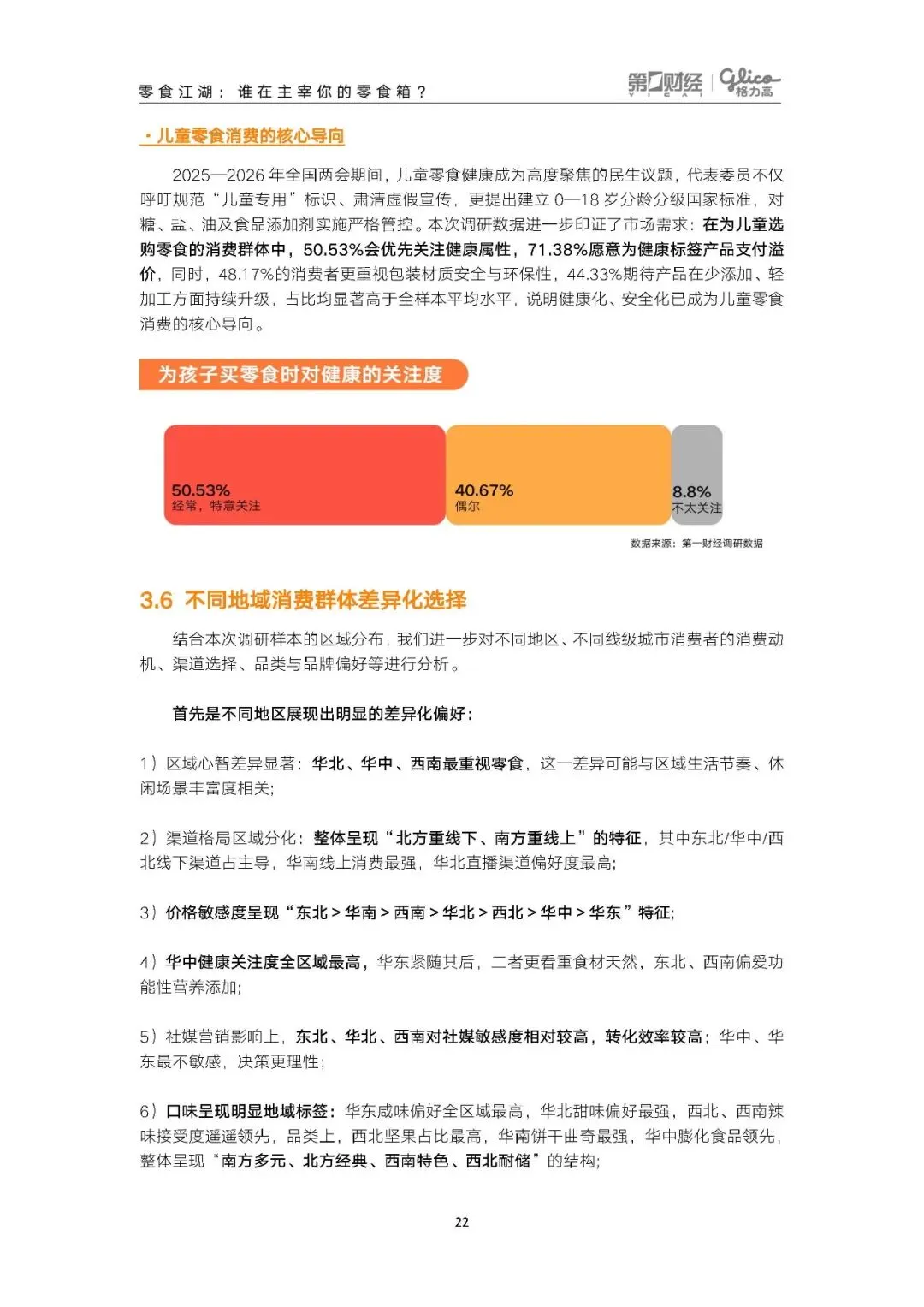

在为儿童选购零食的消费群体中,50.53% 会优先关注健康属性,71.38% 愿意为健康标签产品支付溢价,同时 48.17% 的消费者更重视包装材质安全与环保性,44.33% 期待产品在少添加轻加工方面持续升级,占比均显著高于全样本平均水平。健康化安全化已成为儿童零食消费的核心导向。

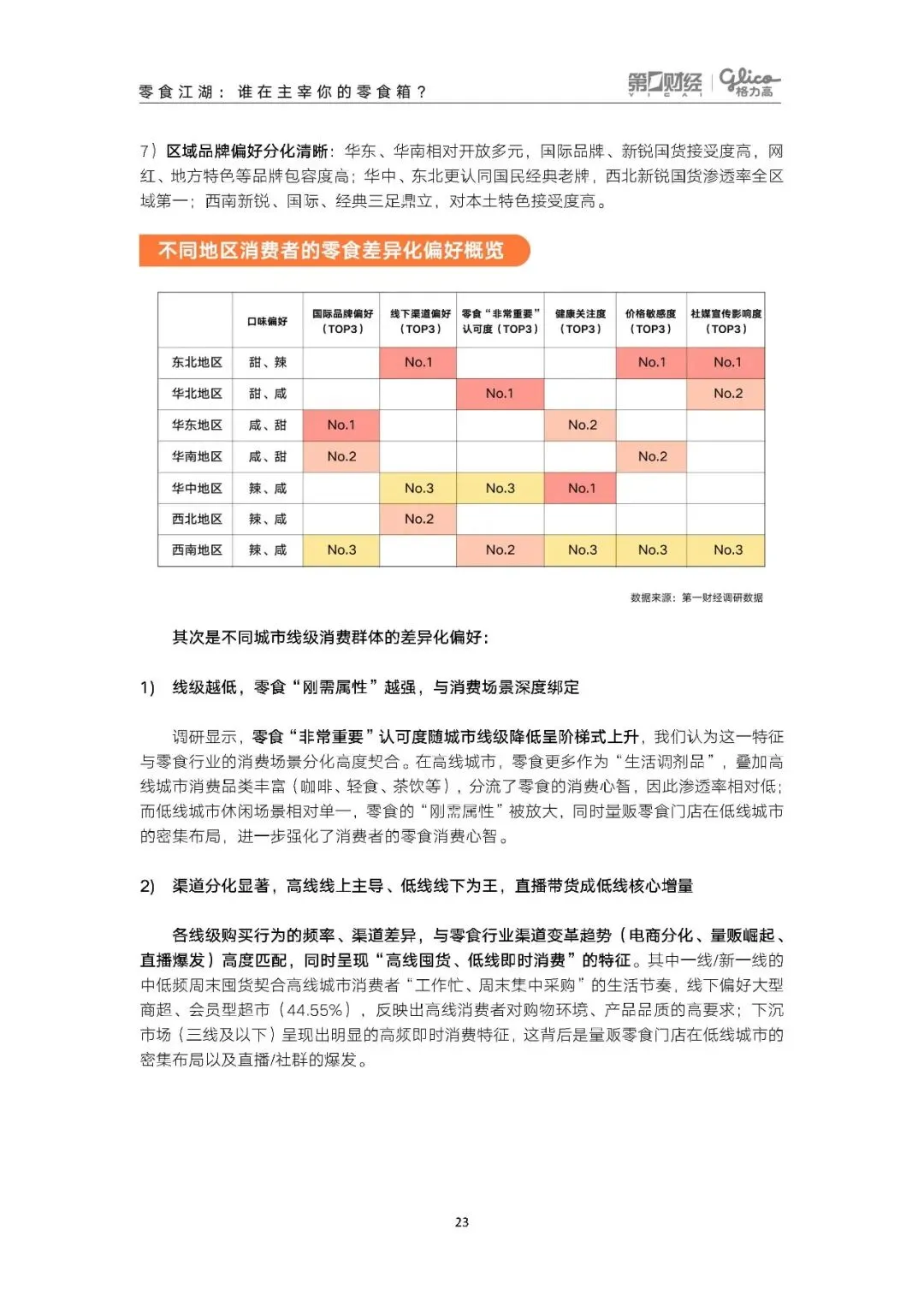

不同地域的消费群体展现出明显的差异化偏好。口味呈现明显地域标签。华东咸味偏好全区域最高,华北甜味偏好最强,西北、西南辣味接受度领先。品类上,西北坚果占比最高,华南饼干曲奇最强,华中膨化食品领先。整体呈现南方多元、北方经典、西南特色、西北耐储的结构。区域品牌偏好分化清晰,华东、华南相对开放多元,国际品牌、新锐国货接受度高,网红、地方特色等品牌包容度高。华中、东北更认同国民经典老牌,西北新锐国货渗透率全区域第一。西南新锐、国际、经典三足鼎立,对本土特色接受度高。

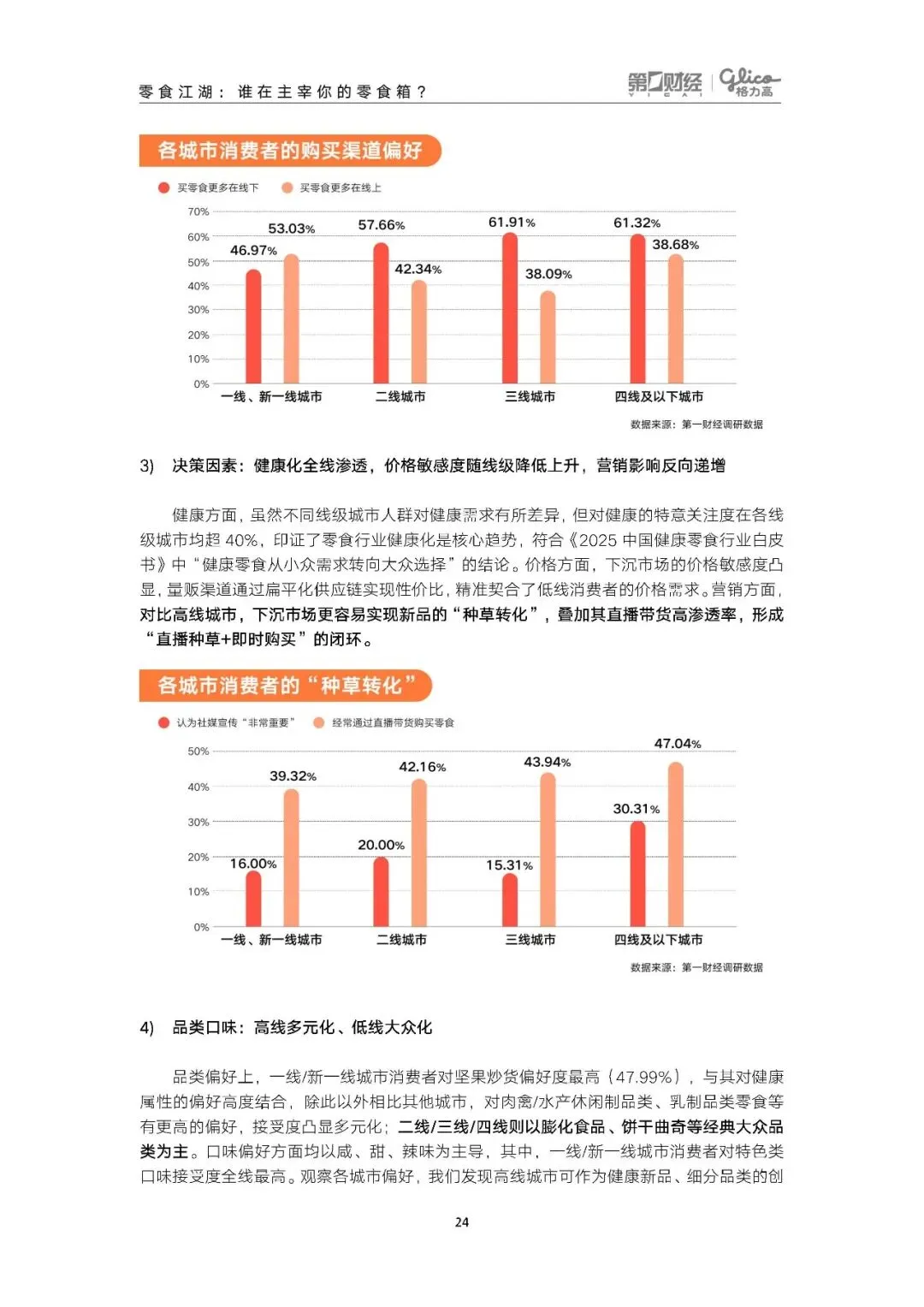

不同城市线级的消费群体也有显著差异。线级越低,零食的刚需属性越强。一线新一线城市消费者更多将零食作为生活调剂品,叠加高线城市消费品类丰富,分流了零食的消费心智,因此渗透率相对低。而低线城市休闲场景相对单一,零食的刚需属性被放大,同时量贩零食门店在低线城市的密集布局,进一步强化了消费者的零食消费心智。

渠道分化显著,高线线上主导、低线线下为王,直播带货成低线核心增量。一线新一线的中低频周末囤货契合高线城市消费者工作忙、周末集中采购的生活节奏,线下偏好大型商超、会员型超市。下沉市场呈现出明显的高频即时消费特征,这背后是量贩零食门店在低线城市的密集布局以及直播社群的爆发。

健康化趋势在各线级城市均有渗透,对健康的特意关注度在各线级城市均超 40%。价格敏感度随城市线级降低而上升,营销影响则反向递增。下沉市场更容易实现新品的种草转化,叠加其直播带货高渗透率,形成直播种草加即时购买的闭环。

品类口味方面,高线多元化、低线大众化。一线新一线城市消费者对坚果炒货偏好度最高,与其对健康属性的偏好高度结合,除此以外对肉禽水产休闲制品类、乳制品类零食等有更高的偏好,接受度凸显多元化。二线、三线、四线则以膨化食品、饼干曲奇等经典大众品类为主。口味偏好方面均以咸甜辣味为主导,其中一线新一线城市消费者对特色类口味接受度全线最高。高线城市可作为健康新品、细分品类的创新试验场,低线城市是经典品类、大众品类的规模主战场。

厘清消费者偏好,一个更深的问题随之浮现,我们为何如此沉迷零食。调研显示,84.98% 的消费者认为零食能为自己带来幸福感,超 89% 的消费者会在不饿的情况下忍不住吃零食。这种吸引力的背后,是零食与现代人情绪需求、生活方式、社交场景的深度绑定,是其从物质消费向情感消费、社交消费升级的必然结果。

零食对幸福感的赋能呈现出强者愈强的马太效应。幸福指数越高的人,越认可零食带来的幸福感。低幸福区间的消费者认为零食会带来幸福感的比例在 58.06% 到 71.68% 之间波动,中高幸福区间的这一比例跃升至 80% 以上并持续攀升至 91.09%。零食已经具备普适治愈的能力,对已经拥有较高幸福感的人,零食是高效的情绪放大器,能显著巩固和提升他们的积极体验。

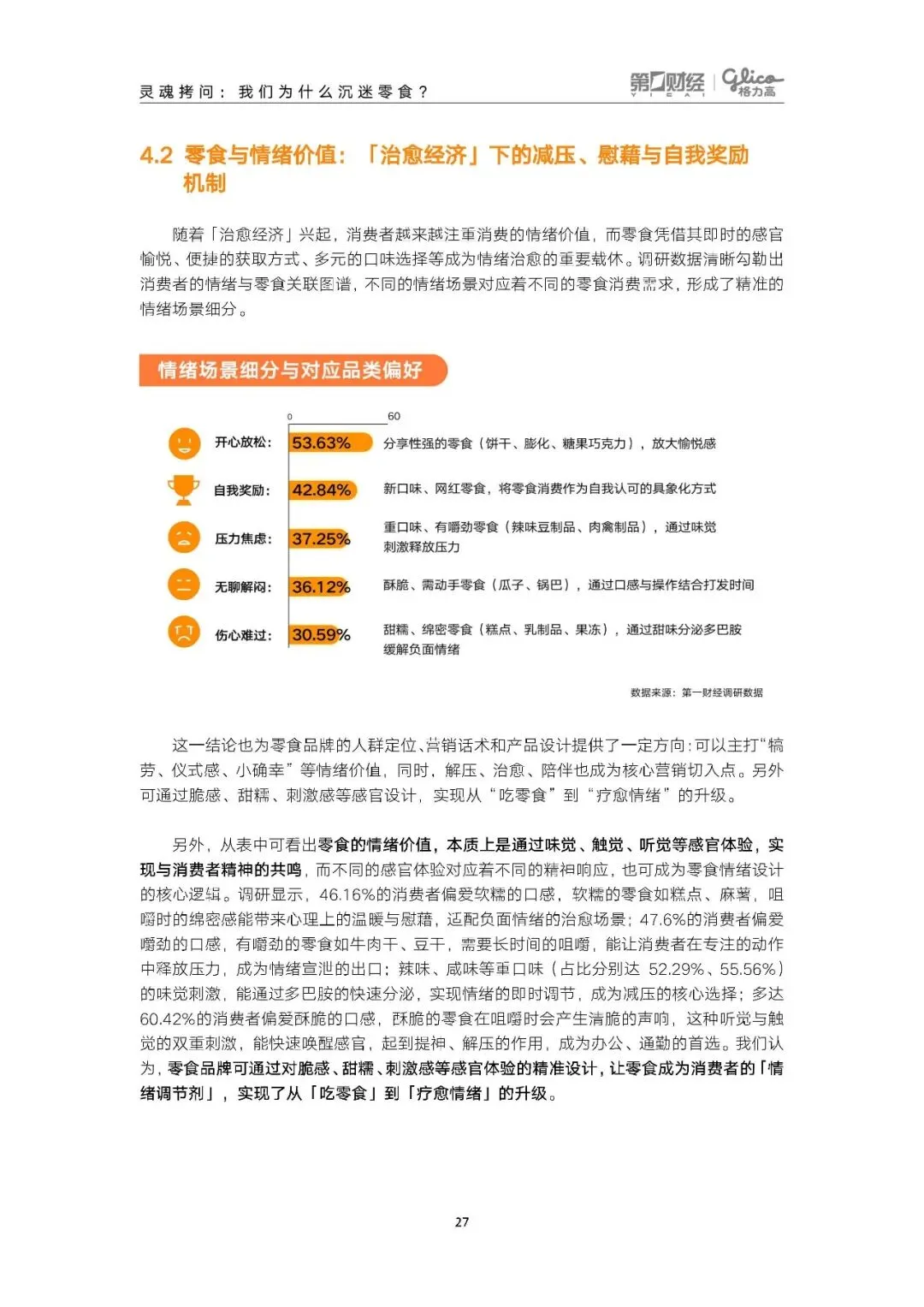

随着治愈经济兴起,消费者越来越注重消费的情绪价值,而零食凭借其即时的感官愉悦、便捷的获取方式、多元的口味选择等成为情绪治愈的重要载体。不同的情绪场景对应着不同的零食消费需求。

零食的情绪价值本质上是通过味觉、触觉、听觉等感官体验,实现与消费者精神的共鸣。软糯的零食咀嚼时的绵密感能带来心理上的温暖与慰藉,适配负面情绪的治愈场景。有嚼劲的零食需要长时间的咀嚼,能让消费者在专注的动作中释放压力,成为情绪宣泄的出口。辣味、咸味等重口味的味觉刺激,能通过多巴胺的快速分泌,实现情绪的即时调节。酥脆的零食在咀嚼时会产生清脆的声响,这种听觉与触觉的双重刺激,能快速唤醒感官,起到提神解压的作用,成为办公通勤的首选。

现代社会的生活节奏加快、消费场景碎片化,让零食不再只是闲时解馋的附属品,而是成为适配碎片化生活的刚需品。调研结果显示,零食在提升工作学习状态、生活节奏调节、日常仪式感营造等方面的价值,使其深度融入消费者的生活方式。

零食从诞生之初就带有社交属性,在社交场景多元化、社交方式轻量化的今天,其社交价值被进一步放大,成为轻量化社交的社交货币、维系人际关系的情感纽带。超 80% 的消费者有过零食分享的经历,零食的低门槛、高接受度让社交变得简单而温暖。

36.46% 的消费者会主动与同事分享零食,这种看似微小的互动,实则是高压工作环境下打破沉闷、拉近距离的轻社交行为,有效构建了更具人情味的办公氛围。独立小袋组合装的流行,不仅解决了携带与分食的卫生问题,更通过小分量、多口味的特性,消除了接受者的心理负担,大幅提升了分享意愿。

在家庭与朋友聚会场景中,48.52% 的消费者会与家人孩子一起吃零食,朋友聚会中零食更是成为休闲消遣的必备品,坚果炒货、膨化食品、肉禽休闲制品等分享装零食成为首选。在礼品馈赠场景中,14.85% 的消费者会在节假日将零食作为礼品赠送,高端化、礼盒化的健康零食、地方特色零食,成为礼品零食的核心选择,零食从自用向礼用升级,成为维系人情关系的重要载体。

在社交媒体时代,网红零食成为新的社交货币,其高颜值、新口味、奇特性的特点,使其成为消费者社交打卡、话题分享的重要内容,形成了网红零食、社交传播、消费种草的闭环。40.75% 的消费者会主动为零食的新口味买单,18.44% 的消费者经常购买网红零食,而 00 后作为潮流消费主力,更是网红零食的核心传播者。零食的 IP 联名、高颜值包装,更是为网红零食的社交传播添砖加瓦,让零食成为消费者展示个性、打造社交人设的重要方式。

来源:网络

如有侵权请联系删除