核心观点

我对长飞光纤的核心判断是:公司正处于三条逻辑同时向上、但估值已大幅前置的特殊阶段。与市场普遍把长飞简单标签为AI光互联概念股不同,我认为支撑其2026年业绩兑现的第一驱动力其实是光纤光缆的涨价周期反转——这是当下最确定、却最容易被AI叙事掩盖的逻辑。

在此之上,叠加长芯博创代表的AI高速光互联结构性成长,以及空芯光纤(HollowBand®)和碳化硅(SiC)两项远期技术期权,共同构成了当前的高估值。我认为公司基本面逻辑扎实、技术护城河真实,但需清醒认识到:现价已将涨价持续、AI放量、空芯商用、SiC兑现这几个乐观情景同时定价,安全边际偏薄,节奏与仓位管理的重要性不亚于方向判断。

三条主线一览

① 光纤涨价周期 高(近期)

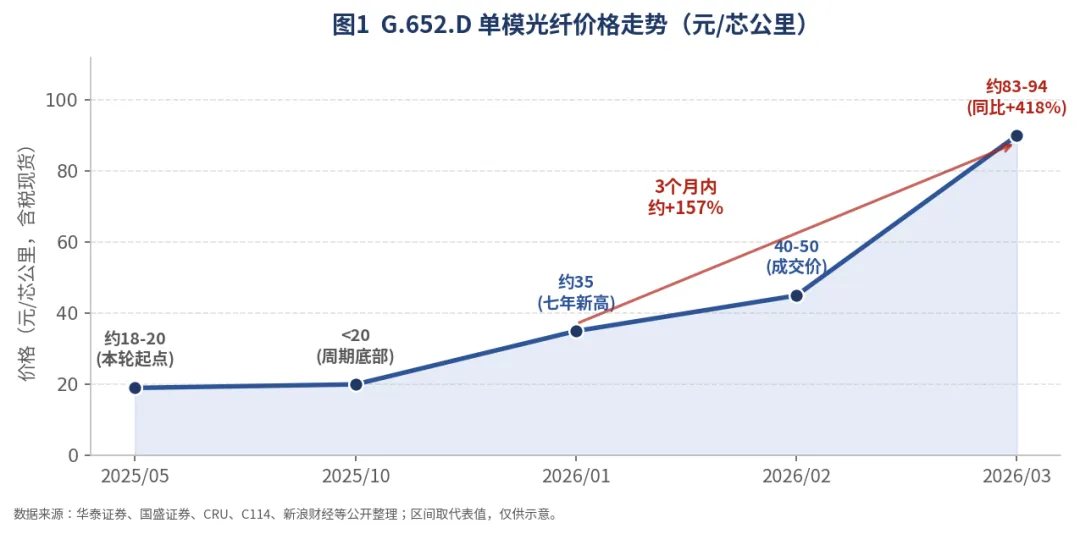

G.652.D裸纤2026年1→3月由约30元涨至94元/芯公里(同比+418%);据海通测算,光纤每涨10元/芯公里,长飞年净利约+9亿元。Q1净利已达2025全年约60%。

② AI高速光互联 中高(成长)

长芯博创2025营收25.33亿(+44.9%)、净利3.35亿(+364.6%),海外为核心增量;800G规模出货、1.6T开发中;行业Datacom 2025–28 CAGR约35%。

③ 空芯+SiC期权 低(远期)

空芯0.04dB/km世界纪录、商用元年启动,但第二标已现竞争(宁夏移动长飞未中标);SiC 200亿投资、36万片产能规划,良率与车规认证仍需2–4年。

(确定性评级为本报告主观判断,仅用于相对排序,不构成对各业务前景的绝对结论)

一句话结论

对认同AI算力基础设施 + 光纤景气反转等长期价值、且能承受高波动的投资者,长飞值得作为光通信核心标的持续深度跟踪;但在当前估值水平下,我建议以涨价周期能否延续和长芯博创海外订单 + 空芯商用节奏两组指标作为加减仓的核心依据,而非简单线性外推AI叙事。

一、公司基本面:全球光通信的绝对龙头

1.1 行业地位与技术护城河

长飞光纤的核心竞争力建立在一个极难复制的基础上:自1988年成立以来37年持续研发投入所形成的预制棒技术体系。光纤预制棒是光通信产业链的技术制高点,约占光纤成本的70%,也是进入壁垒最高的环节。

长飞是全球少数同时掌握PCVD、OVD、VAD三种主流制备工艺并实现产业化的企业,预制棒自给率超过95%,从原材料到成品形成完整的产业链闭环。这种全工艺覆盖能力,意味着长飞在材料配方、工艺参数和设备know-how上建立了竞争对手无法短期复制的壁垒——这也是它在本轮涨价周期中盈利弹性远超同业的根本原因。

核心指标:

数据——全球销量排名连续9年(2016–2025)光纤预制棒、光纤、光缆销量全球第一

累计产量——已交付光纤超11亿芯公里,服务全球逾30亿人口

专利储备——1,900+项授权专利;研发投入长期保持营收5%以上、不设上限

全球覆盖——覆盖100+个国家和地区,海外6国布局8个生产基地

预制棒自给率——>95%,棒–纤–缆全产业链闭环

1.2 财务结构:双轮驱动格局成型,2025年盈利质量明显改善

2025年长飞实现营收142.52亿元(同比+16.85%),净利润8.14亿元(同比+20.40%)。更值得关注的是扣非净利润5.16亿元、同比增长40.6%,增速显著高于表观净利润,说明主业盈利质量在改善;同时毛利率由2024年的约27.3%提升至30.7%,经营性现金流36.53亿元、同比大增约104.8%,现金流质量同步抬升。

两大分部对比:增长结构的本质

公司经营分部主要为光传输产品分部与光互联组件分部。两者的对比揭示了增长结构的本质:传统主业贡献规模与现金流、依靠涨价提供利润弹性;光互联组件贡献增速与估值想象空间。

2025 年,公司光传输产品实现营收 83.46 亿元,同比增长 6.09%,毛利率 35.90%,增长主要受益于运营商集采落地、骨干网络升级、AI 数据中心光纤采购需求增加及产品价格上调;光互联组件营收 31.44 亿元,同比大幅增长 48.58%,毛利率 39.73%,业绩高增源于 AI 数据中心高速互联需求爆发(数据含长芯博创并表);多元化业务合计营收约 59 亿元,营收占比首次突破 40%。

口径说明:此处光互联组件分部31.44亿为长飞合并报表分部口径;而下文反复提及的长芯博创是独立的创业板上市公司,其自身2025年报口径营收为25.33亿元。两者并非同一数字,投资者比对时务必区分。

二、光纤涨价周期:2026年最确定、却最被低估的业绩主线

市场习惯把长飞归类为AI光互联概念股,但从财务兑现的确定性看,2026年长飞最大的利润弹性来自光纤光缆行业的涨价周期反转,而非AI光互联。理解这一点,才能解释为什么2026Q1扣非净利能同比暴增近10倍。

2.1 价格:从产能过剩到供需反转

过去几年中国光纤光缆行业深陷产能过剩与价格战,普通单模光纤价格持续下行。2025/2026年度中国移动光缆集采的加权均价仅约53.85元/芯公里(含税),同比再降26.2%,隐含裸纤价格约18.85元/芯公里,较上一轮再降35.4%——这是行业景气的底部。

但拐点在2026年初出现。受AI数据中心建设、海外需求拉动叠加供给侧出清,普通单模光纤价格急剧反转:G.652.D裸纤由2026年1月的约35元/芯公里(七年新高),到3月跳涨至约83–94元/芯公里,同比+418%、环比1月+165%、自2025年5月累计涨超400%,创历史新高;欧洲市场同期亦涨约136%。

理解这轮涨价的可持续性,关键在供给侧的刚性

光纤预制棒约占光纤成本70%,扩产周期长达1.5–2年;经历前几年价格战与产能出清后,行业鲜有大规模扩产。2026年初以来,中国四大龙头预制棒产线均满负荷运转,全球稼动率逼近见顶。

需求侧则是多重共振:

AI数据中心(如Meta与康宁签订约60亿美元AI数据中心光缆大单,体量接近康宁2025全年光通信营收);

军用FPV无人机对G.657.A2抗弯曲光纤需求激增;

东数西算与5G深度覆盖,以及骨干网/AI高速传输用的G.654.E超低损光纤——2025年前11个月三大运营商集采约317.82万芯千米、同比增长约25倍。其中G.657.A2拉丝效率比G.652.D低10–15%,厂商为追求高毛利将有限光棒产能向特种光纤倾斜,进一步挤压了G.652.D的产能配额——这是普通纤价格被快速推高的微观机制。

据国泰海通测算,2026–2027年全球光纤供需缺口将扩大至约15%,叠加运营商集采限价已开始上调(如广东电信GYTA-24芯光缆限价从1月的1245元/皮长公里升至3月的2500元,涨幅超100%),说明涨价具备需求真实性与一定持续性,而非短期投机。中金、民生、国盛等机构据此判断,本轮或开启2–3年的景气恢复周期。

2.2 量价齐升 × 一体化 = 超额利润弹性

长飞在本轮涨价中的弹性显著高于同业,根源在于其95%+的预制棒自给率。据海通国际测算,光纤价格每上涨10元/芯公里,长飞全年净利润约增加9亿元。这一杠杆效应解释了为何在涨价初期,公司利润即可成倍跳升。

此外,长飞在本轮上行期还享受低价库存红利:以前期约20–25元/芯公里建立的低价库存,在高价期销售,单芯毛利从约5元跃升至30–45元,利润集中释放。

2.3 一季报印证:Q1净利已达2025全年六成,且Q2弹性更大

长飞光纤 2026 年第一季度业绩表现亮眼:实现营业收入 36.95 亿元,同比增长 27.70%;归母净利润 4.95 亿元,同比大增 226.40%;扣非归母净利润 4.61 亿元,同比涨幅高达 966.44%。本季度综合毛利率达 41.51%,创下近年新高,单季归母净利润约占 2025 年全年的 60%,体量接近去年全年水平。同期经营性现金流 6.18 亿元,同比增长 41.85%;期末存货 35.04 亿元,环比上升 11.1%。以上数据均来源于长飞光纤 2026 年第一季度报告。

一个关键的结构性细节:高端特种光纤(G.654.E / G.657.A2等)的交付与收入确认周期约3–6个月,2026年3月那波最猛的涨价订单几乎未在Q1确认收入,而是沉淀在期末存货中(环比+11.1%)。

这意味着——尽管Q1净利相对部分市场乐观预期(8–10亿)略有差距,但3月高价单与高端特种光纤将集中在Q2及以后确认,公司业绩弹性的释放尚未结束,Q2环比改善的确定性较高。这是当前最值得跟踪的近期催化。

2.4 海外:被低估的第二增长极

长飞海外6国8基地布局在本轮周期中显现价值:2026Q1海外订单同比约+264%,AI数据中心与海底光缆共同拉动出口高增。值得注意的是,长芯博创2025年的核心增量也来自海外(境外收入15亿+,境内仅+5.6%),说明长飞体系的全球化卡位正在兑现为真实订单,而非单纯概念。

小结:涨价周期是长飞2026年最确定的利润来源,其弹性由价格反转 × 一体化自给 × 高端化 × 库存红利 × 海外放量五重因素叠加。但也需提示——光纤价格具有周期性,2027–2028年供给侧竞争性扩产可能带来价格回落风险。

三、AI高速光互联:长芯博创的成长性与产业链卡位

长飞通过控股的长芯博创(博创科技 300548.SZ)深度参与AI算力网络的光互联赛道,其逻辑与全球AI Capex超级周期高度共振。理解这条产业链与长飞的真实卡位,是判断其3–5年成长空间的关键。

3.1 股权结构:先理清谁是谁

市场常把长飞的光互联组件分部博创科技,长芯博创,长芯盛混为一谈。准确的股权与并表链条如下:

因此当我谈长芯博创的高增长时,对应的是博创科技25.33亿元口径;而长飞合并报表光互联组件分部31.44亿元还包含母公司层面的其他光器件、预端接跳线、高速铜缆等。两者口径不同,投资者在估值比对时不可混用。

3.2 产业链定位:垂直整合是长飞的结构性优势

在AI数据中心光互联的完整价值链中,不同玩家处于截然不同的位置。长飞/长芯博创的独特性在于从光纤预制棒到光器件、光模块、再到数据中心光纤敷设的垂直整合,这是多数纯光模块厂商不具备的成本控制链。

从产业链各环节来看,上游光纤预制棒领域,长飞位居全球首位,作为核心供应商,自产自给率超 95%;EML/DML 激光芯片领域主要参与者为 Lumentum、Coherent、长光华芯,并非公司主力发展方向。

光器件与子组件环节,行业代表企业包括长芯博创、天孚通信,长飞及长芯博创在此重点布局,旗下 DWDM 器件、PLC 分路器处于国内领先水平。高速光模块赛道主流玩家有中际旭创、新易盛、长芯博创,目前已完成 400G 全系列产品布局,800G 产品实现规模化出货,1.6T 产品也在研发推进中。

有源光缆(AOC)由长芯盛运营,旗下拥有 FIBBR、iCONEC 品牌,是重要收入板块,同时掌握自研多通道光电收发芯片技术;高速铜缆(DAC/AEC)方面,长芯博创已推出 800G AEC 产品与搭载 224G retimer 的 1.6T OSFP 样品。

CPO 共封装光学领域主要由 Coherent、Intel、博通等企业主导,长飞明确不开展相关业务,仅作为上游材料供应商。下游光纤连接环节是长飞与康宁的传统优势领域,业务覆盖数据中心光纤敷设、MPO 跳线等产品。

3.3 高速光模块与AOC:已被财务验证的成长引擎

长芯博创已覆盖数据中心光互联的主流速率:400G(SR8/DR8/FR4等,主力出货)、800G(已规模出货、适配AI服务器互联)、1.6T(开发中);AOC方面,长芯盛的FIBBR/iCONEC品牌自研多通道光电收发芯片,意味着其在核心器件层具备一定自研能力,而非单纯封装组装厂。

财务验证:增速与盈利双印证,但与头部仍有量级差距

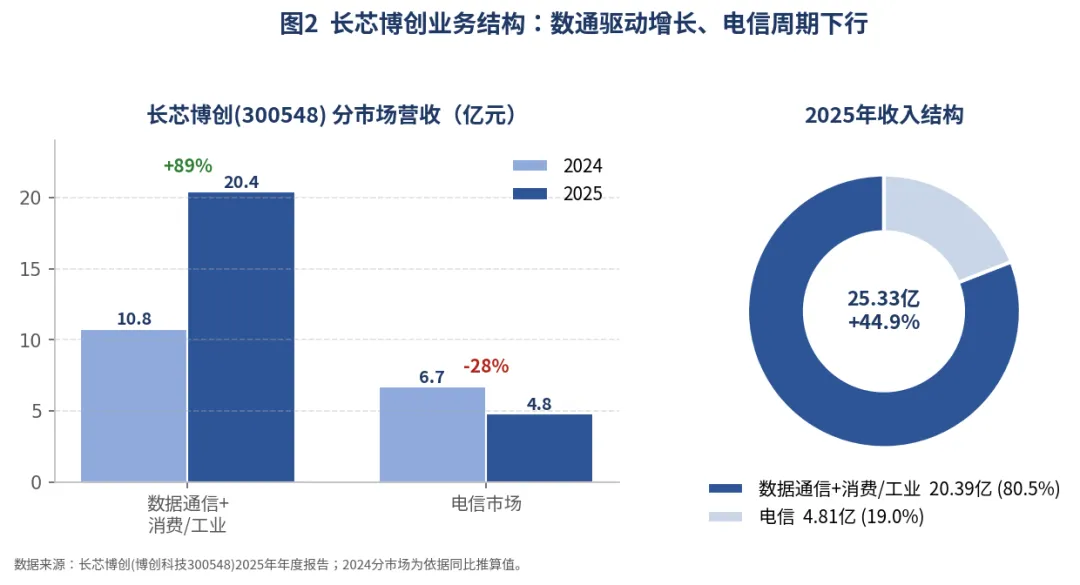

长芯博创2025年营收25.33亿元(+44.93%)、归母净利3.35亿元(+364.62%),毛利率约39.9%。增速与盈利能力都属优秀,海外为核心增量。但需客观对比行业坐标:

结论要客观:长芯博创的成长性(+45%营收、+365%净利)是真实的,毛利率处行业中上游;但其净利绝对量级(3.35亿)仍远低于中际旭创、新易盛(数十亿级),在行业中约排第9位。它是高弹性的成长股而非光模块龙头,投资者不应将其与旭创、新易盛对标定价。机构对其2026/2027净利预测分别约8.03亿 / 20.41亿,隐含高增长预期,需以海外订单兑现持续验证。

增量来自哪里:海外与盈利能力的双重跃升

从结构看,光互联组件分部的盈利质量在2024→2025快速改善:毛利率从2024年的约29.3%(同比+9.5pct)提升至2025年的39.7%,反映产品结构向高速率、高附加值升级。而增量的核心来源是海外——博创科技2024年海外业务收入占比已达约44%,2025年境外收入15亿+、境内仅+5.6%,说明长芯博创的成长本质是全球数据中心客户放量,而非依赖国内市场。这与长飞母公司2026Q1海外订单+264%的方向一致,体现长飞体系全球化卡位的兑现。

上图清晰揭示了长芯博创的结构性分化:数据通信+消费/工业互联业务2025年收入20.39亿元(占80.5%)、同比约+89%,是绝对的增长引擎;而电信市场收入4.81亿元、同比-28.2%,受行业周期与价格竞争拖累。这意味着长芯博创的成长完全由AI数据通信驱动,传统电信业务反而是拖累项——这与长飞母公司涨价驱动传统主业、AI驱动光互联的双轮逻辑形成有趣的镜像。

3.4 关于CPO:必须澄清的事实

针对市场对长飞CPO概念的炒作,长飞已于2026年2月正式公告——公司不从事CPO业务。因此,任何将长飞描述为CPO系统级玩家或战略性切入CPO的表述都不准确。

长飞在CPO生态中的真实角色,是上游材料与光纤供应方,而非系统集成方。其潜在价值点在于:

▪ 多芯光纤(MCF):长飞深耕多芯光纤逾10年并在北美数据中心商业化,可为CPO提供高密度光I/O接口,缓解CPO系统的光纤耦合密度瓶颈。

▪ 空芯光纤的协同潜力:极低非线性与高速率特性,与CPO追求的低损耗、高速率方向契合,存在数据中心内部互联结合的技术路径(仍属早期)。

▪ 光器件与波长管理:DWDM器件国内份额领先,波长管理能力与CPO需求有重叠,但这与自研CPO引擎是两回事。

因此,CPO对长飞而言是卖铲人式的间接受益(提供光纤/器件),而非直接的CPO产品收入。投资者应避免对长飞的CPO叙事过度price-in。

3.5 行业背景:AI光互联需求的量级与节奏

把长芯博创的成长放在行业坐标中,才能判断天花板与节奏。综合第三方行业研究(LightCounting)与卖方测算:

数据中心光通信(Datacom)市场增长空间广阔,2025 年市场规模约 190 亿美元,预计 2028 年将达 470 亿美元,年复合增速约 35%,主要由 800G 与 1.6T 产品双轮驱动。其中 1.6T 为核心增长动力,年复合增速约 200%,2028 年市场规模预计达 210 亿美元,产品渗透速度超出预期;800G 作为第二增长支柱,年复合增速 26%,2028 年市场规模同样有望达到 210 亿美元。

伴随 AI 集群持续扩容,光模块与 XPU 挂载率稳步提升,从 2023 年的 2.6x 升至 2025 年 4.0x,预计 2027 年进一步增至 4.5x。不同技术架构挂载率存在明显差异,英伟达架构约 6.0x、谷歌 OCS 架构约 1.5x,随着英伟达生态份额持续提升,行业整体挂载率仍有上调空间。

CPO 共封装光学赛道将迎来发展拐点,市场规模预计从 2028 年 20 亿美元增长至 2030 年 110 亿美元,届时在 Datacom 市场中占比约 20%,产品以 3.2T 端口为主。

一个值得注意的行业信号:英伟达在近半年内同时战略投资康宁(光纤)、Coherent(光模块/CPO)、Lumentum(EML芯片),系统性锁定光学产业链上中下游。这意味着光互联已从配件升级为AI算力的战略资源。长飞处于这条价值链的材料与器件中上游,受益逻辑真实且持续,但需注意——行业对2027年及以后的能见度仍受NeoCloud玩家资本开支可见度有限的制约。

四、空芯光纤(HollowBand®):技术制高点,但竞争已经出现

4.1 为什么0.04 dB/km是历史性突破

对比传统实芯 G.652.D 光纤与长飞 HollowBand® 空芯光纤,各项性能实现大幅升级:衰减系数由 0.18–0.20 dB/km 降至 0.04 dB/km,降幅约 78%;传输时延从 5 μs/km 降至 3.45 μs/km,下降约 31%;传输速度提升至 2.94×10⁸ m/s,涨幅约 47%。产品近乎消除非线性效应,突破原有性能瓶颈;在单根长度上,传统光纤一般不足 50 公里,而该产品创下 91.2 公里的世界纪录,充分验证了量产能力。

0.04 dB/km不只是更好的光纤,而是物理机制上的根本性突破。空芯让光在中心空气/真空腔中传播,接近真空光速、非线性几乎归零。对AI算力网络而言,万卡GPU集群的分布式训练对时延极其敏感,空芯31%的时延降低可在大规模集群中转化为实质性的算力利用率提升——这是空芯长期价值的核心来源。

4.2 商业化进展:从实验室到真实网络

▪ 2025年:空芯光纤商用元年,助力中国移动、电信、联通完成各自全球首条商用线路。

▪ 广东-香港100km:全球最长距离空芯光纤商用项目,验证长距离传输能力。

▪ INFINITE-2030计划:目标推动50+个商用/试点项目,并主导行业标准制定。

▪ 产业联盟:与诺基亚、EXFO、VIAVI等联合测试验证,进入国际主流设备商测试体系。

4.3 竞争与价格:必须正视的现实

2025年下半年的两次商用集采揭示了更复杂的现实——空芯并非长飞独家,竞争与价格下行已经出现:

广东移动首轮光纤集采共计 152 芯公里,由长飞独家中标,中标单价约 3.6-5 万元 / 芯公里;第二轮宁夏移动集采规模 492 芯公里,由烽火、亨通分别以 60%、40% 份额入围,项目单价回落至约 3 万元 / 芯公里。

这两个数据点的含义需要审慎解读:

▪ 正面:空芯已进入运营商规模采购阶段,需求从试点走向商用,长飞作为技术领先者享有先发优势。

▪ 警示:烽火、亨通已具备空芯供货能力并在第二标胜出,长飞的技术独占性被打破;价格从约5万降至约3万元/芯公里,下行斜率较快。

此外,公司管理层在业绩说明会中明确表示:当前空芯光纤应用仍处于早期阶段,暂未形成稳定的利润水平,也未对公司经营业绩产生明显影响。因此,估值层面应将空芯理解为技术期权而非当期业绩贡献,并把竞争格局演变纳入持续跟踪。

五、碳化硅(SiC):200亿重注,技术同源的超长期期权

5.1 布局逻辑:为什么是长飞在做SiC

长飞切入SiC并非跨界,而是技术路径上的自然延伸。碳化硅晶体生长采用高温气相沉积(PVT/CVD)工艺,与光纤预制棒制备的核心工艺存在显著共通性。长飞37年积累的高纯度材料处理、高温气相工艺控制与精密制造know-how,构成进入SiC领域的真实竞争基础。其经营主体为安徽长飞先进半导体,目前已具备碳化硅产品自主研发及量产能力。

5.2 客观评估:耐心是关键词

SiC是长周期重资本投入,良率爬坡通常需要2–4年,车规级认证流程严苛。首片下线只是起点,距离规模化出货与盈利仍有相当长的路。中诚信国际等评级机构也提示,SiC板块仍处于高密度投资阶段,对公司现金流与债务结构形成持续压力(2026Q1资产负债率约49.3%,投资活动现金流净流出扩大)。

因此,SiC当前阶段主要体现为超长期远期期权价值,对2026–2027年业绩贡献有限,更多是对2028年以后第二/第三增长曲线的布局。投资者应将其作为看长做长的可选项,而非近期估值的核心支撑。

六、估值框架:理性看待高估值与盈利的赛跑

估值是这份报告最需要诚实面对的部分。长飞当前市值约2,600–3,150亿元(股价5月在361–407元间剧烈波动),若以2025年8.14亿元净利的静态口径计,PE高达约320–390倍,远超任何传统制造业框架。但这是一个静态视角——市场定价的真正逻辑,是2026年盈利能否快速追上估值。

6.1 动态视角:2026年盈利的赛跑

关键在于盈利的弹性。2026Q1单季净利已达4.95亿元(接近2025全年的60%),叠加涨价红利在Q2及以后集中确认,2026年净利存在大幅跳升的可能。机构预测分歧巨大:部分机构(依旧框架)2026年净利预测约13亿元,而华泰证券在涨价逻辑下已将2026年归母净利上修至约100亿元量级。这一区间之宽本身就说明:当前估值高度依赖对涨价持续性的判断。

换言之,当前估值是否贵,几乎完全取决于涨价周期能延续多久。若乐观情景兑现,约30–38倍动态PE对于一家全球龙头并不离谱;若涨价快速回落,则估值压力将立刻显现。这正是本报告把涨价周期列为第一跟踪指标的原因。

6.2 分部加总(SOTP):当前业务的基本面支撑

剥离情绪,仅以当前已实现业务做分部加总,可以为估值提供一个地板参照:

可见,随着涨价逻辑的加入,基础业务的SOTP估值中枢已显著上移。这也部分解释了市场为何愿意给出更高定价——但当前约3,000亿市值与SOTP中性区间之间仍有差距,差额由下列远期期权与情绪填充。

空芯光纤技术期权约150–400亿———全球最低衰减纪录、AI算力网络潜力(但竞争已现)

SiC远期价值参考区间约150–350亿———200亿投资、36万片产能、2030年200亿美元市场

6.3 卖方预测锚定与分歧

卖方对长飞的预测呈现时间分层特征——涨价行情(2026年初)之前的预测普遍偏保守,之后才大幅上修。理解这一时间线,才能正确解读市场分歧:

多家机构陆续发布相关研判与估值:2025 年 9 月,华泰证券首次覆盖并给予增持评级,目标价 115.52 元,对应 2026 年预期净利润 16.21 亿元,彼时市盈率约 54 倍。2026 年前后,国泰海通依托光纤涨价逻辑,给出目标价约 377.9 元,未明确盈利预测。

伴随产品涨价行情,华泰证券上调盈利预期,预计 2026 年净利润将达到百亿量级,对应动态市盈率显著下行。截至 2026 年 5 月,近 90 天内机构评级合计为 2 家买入、4 家增持,整体目标均价约 364.86 元。

分歧的本质:从16亿到100亿的2026年净利预测区间,几乎完全对应涨价持续多久的假设差异。这意味着当前估值的核心变量不是AI叙事,而是光纤价格的持续性与高端产品的收入确认节奏。投资者在参考目标价时,务必确认其发布时点与隐含的涨价假设——多数360–380元的目标价是涨价兑现初期的产物,随Q2业绩落地可能继续调整。

七、风险提示

公司当前面临多类经营与市场风险:

一是涨价周期风险,光纤价格存在周期性特征,2027—2028 年行业或迎来供给端扩产潮,进而导致价格回落,将直接削弱利润弹性,该风险影响程度高、发生概率中等。

二是估值透支风险,当前股价已充分反映光纤涨价延续、AI 需求落地、空芯光纤商用、碳化硅业务兑现等多项乐观预期,若任一情景不及预期,股价或出现明显回调,风险影响高、需重点警惕。

三是竞争风险,空芯光纤第二轮集采长飞未能中标,技术独家优势被削弱;光模块业务也持续面临中际旭创、新易盛等头部企业竞争,该风险影响中等且长期存在。

四是技术与认证风险,空芯光纤规模化落地、碳化硅良率提升及车规级认证进度均存在不确定性,影响与发生概率均为中等。

五是财务及现金流风险,碳化硅项目累计投入达 200 亿元,重资产投入压力较大,2026 年一季度公司资产负债率约 49.3%,投资现金流净流出规模持续扩大,风险等级中等。

六是收入确认节奏风险,高端特种光纤收入存在 3—6 个月确认滞后性,易加剧季度业绩波动、形成预期偏差,目前该问题已有所显现。最后为地缘政治风险,公司在海外 6 国布局 8 大生产基地,或受国际贸易政策变动影响,整体影响与发生概率均偏低。

八、关键观察指标:判断逻辑是否兑现

8.1 季度跟踪

▪ 光纤价格(第一优先):G.652.D现货价格走势、运营商集采价、高端G.654.E价格与中标份额——这是2026年利润弹性的核心变量。

▪ 长芯博创:营收增速是否维持40%+、毛利率是否稳定在39%以上、海外订单占比、800G/1.6T出货占比。

▪ 空芯光纤:商用项目数量与订单金额、三大运营商采购进展、长飞中标份额变化(重点关注竞争格局)、INFINITE-2030里程碑。

▪ SiC业务:良率数据、车规级客户认证进展、月产能爬坡。

▪ 收入确认与存货:高端光纤收入确认节奏、存货变动(判断利润释放的领先指标)。

结论

长飞光纤是一家真正具备技术护城河的光通信全球龙头,其在光纤景气反转 + AI光互联双重浪潮中的卡位清晰且有壁垒。

最终判断:对认同AI光互联与光纤景气长期价值、且能承受高波动的投资者,长飞值得作为核心标的持续深度跟踪。但在当前估值水平下,时机与仓位管理的重要性不亚于方向判断。我建议以光纤价格走势和长芯博创海外订单 + 空芯竞争格局作为加减仓的核心依据,以这些可验证的高频指标,替代对AI叙事的线性外推。

免责声明:本报告基于公开信息(含公司年报/季报/公告、CRU、C114、LightCounting及高盛、摩根士丹利、美银、摩根大通等第三方研究)整理分析,部分数据为推算或情景示意,可能存在误差,请以公司官方披露为准。

本报告不构成任何投资建议,亦不代表对长飞光纤或相关证券的买卖推荐。市场有风险,投资需谨慎,请结合自身情况独立判断。