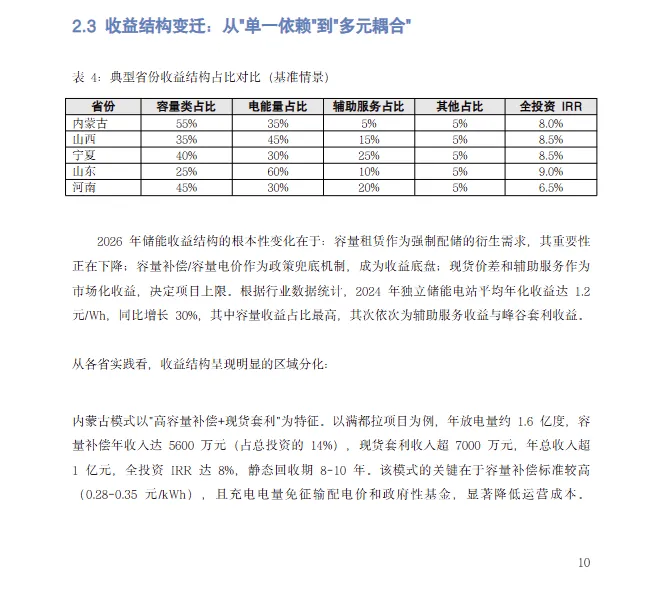

2026年储能全面入市,整个行业的投资逻辑正在被彻底改写。过去依赖强配、拼硬件的时代结束了,储能正从新能源的“成本包袱”变成可以独立入市交易的“价值资产”-7。

今天这份《2026储能入市背景下的投资测算工具设计逻辑深度研究报告》,讲的就是储能从“强配”到“入市”的底层逻辑,以及投资测算工具是如何被重新设计的。

01 政策重塑:从“强制配储”到“市场化盈利”

到了2026年1月,114号文进一步落地,首次在国家层面将电网侧独立新型储能纳入容量电价体系,明确“容量保底+市场增益”的制度框架-5。简单来说,储能电站现在有了“底薪”,但剩下的收入,全靠从现货市场赚来的电量收益和辅助服务收益来补。

对于投资者而言,储能项目从“稳赚不赔”变成了“算得好才能赚”。谁能在复杂的入市规则中精确测算IRR,谁就能在资产竞标中抢占先机。

02 现实困境:制度红利与成本套牢的双向夹击

一方面,现货市场确实给储能提供了一定的套利空间。山西、蒙西等省份的平均价差能到0.4元/kWh以上-27,再加上容量电价保底,2/10/20年容量电价保证下,项目IRR可分别达到5.8%/7.9%/9.2%-2。

但另一方面,储能电站的收益正在被“过路费”蚕食。由于充电时需按普通工商业用户缴纳系统运行费,叠加输配电费等一系列费用后,独立储能每充一度电的“过路成本”平均高达0.14元/kWh,几乎剥夺了全国绝大多数现货连续运行省份储能场站近50%的实际峰谷套利空间-1。加上2026年7月起41号令将储能涉网性能划为安全红线,大量存量劣质资产面临巨大的合规风险-1。在这套复杂的入市博弈下,储能电站赚钱与否,正在变成一个极其精细的数学题。

03 工具逻辑:为什么传统测算已经不够用了

过去,储能投资测算是这样做的:拍一个平均峰谷电价,套进公式里算回收期。但进入现货市场时代,电价是实时波动的,电池是逐年衰退的,容量补偿是按月度考核结算的——靠人工经验完全算不过来。

全生命周期动态建模:不再用固定的电价参数,而是利用15分钟级历史电价数据,结合现货价格预测、电池衰减曲线、设备折旧率(如15年折旧)、系统效率(综合充放电效率89%)等动态参数,模拟未来十年的现金流-33。

收益结构重新拆解:入市后的储能收益已经变成“容量电价+现货套利+辅助服务”的三元结构-18。测算工具必须把这三种收益拆开建模,同时考虑不同区域市场规则的差异性——比如山东的竞价模式偏强竞争,甘肃则更侧重新能源报价报量参与的现货机制-26。

敏感性分析:真正专业的测算工具,会给出一张风险地图:电价下跌10%会侵蚀多少收益?电池寿命延长一年能让IRR提升多少?——根据光大证券测算,储能电站寿命若从10年提升到15年,资本金IRR将从5.5%直接跳涨到13.3%-39

04 突围路径:找到属于你的IRR“及格线”

目前行业内普遍以6.5%作为衡量项目是否有较好投资价值的分界线。要达到这个及格线,主要依赖四大指标的优化:容量电价水平、现货市场套利价差、储能EPC成本、以及电站的寿命年限和循环次数-39。不同省份的落地表现差异显著——在2025年全年现货市场持续运行的地区中,山西、内蒙、山东、甘肃的资本金IRR均在6.5%以上-39。

这份报告,或许就是你2026年储能投资的第一把度量尺。

2026年储能全面入市,整个行业的投资逻辑正在被彻底改写。过去依赖强配、拼硬件的时代结束了,储能正从新能源的“成本包袱”变成可以独立入市交易的“价值资产”-7。

今天这份《2026储能入市背景下的投资测算工具设计逻辑深度研究报告》,讲的就是储能从“强配”到“入市”的底层逻辑,以及投资测算工具是如何被重新设计的。

01 政策重塑:从“强制配储”到“市场化盈利”

到了2026年1月,114号文进一步落地,首次在国家层面将电网侧独立新型储能纳入容量电价体系,明确“容量保底+市场增益”的制度框架-5。简单来说,储能电站现在有了“底薪”,但剩下的收入,全靠从现货市场赚来的电量收益和辅助服务收益来补。

对于投资者而言,储能项目从“稳赚不赔”变成了“算得好才能赚”。谁能在复杂的入市规则中精确测算IRR,谁就能在资产竞标中抢占先机。

02 现实困境:制度红利与成本套牢的双向夹击

一方面,现货市场确实给储能提供了一定的套利空间。山西、蒙西等省份的平均价差能到0.4元/kWh以上-27,再加上容量电价保底,2/10/20年容量电价保证下,项目IRR可分别达到5.8%/7.9%/9.2%-2。

但另一方面,储能电站的收益正在被“过路费”蚕食。由于充电时需按普通工商业用户缴纳系统运行费,叠加输配电费等一系列费用后,独立储能每充一度电的“过路成本”平均高达0.14元/kWh,几乎剥夺了全国绝大多数现货连续运行省份储能场站近50%的实际峰谷套利空间-1。加上2026年7月起41号令将储能涉网性能划为安全红线,大量存量劣质资产面临巨大的合规风险-1。在这套复杂的入市博弈下,储能电站赚钱与否,正在变成一个极其精细的数学题。

03 工具逻辑:为什么传统测算已经不够用了

过去,储能投资测算是这样做的:拍一个平均峰谷电价,套进公式里算回收期。但进入现货市场时代,电价是实时波动的,电池是逐年衰退的,容量补偿是按月度考核结算的——靠人工经验完全算不过来。

全生命周期动态建模:不再用固定的电价参数,而是利用15分钟级历史电价数据,结合现货价格预测、电池衰减曲线、设备折旧率(如15年折旧)、系统效率(综合充放电效率89%)等动态参数,模拟未来十年的现金流-33。

收益结构重新拆解:入市后的储能收益已经变成“容量电价+现货套利+辅助服务”的三元结构-18。测算工具必须把这三种收益拆开建模,同时考虑不同区域市场规则的差异性——比如山东的竞价模式偏强竞争,甘肃则更侧重新能源报价报量参与的现货机制-26。

敏感性分析:真正专业的测算工具,会给出一张风险地图:电价下跌10%会侵蚀多少收益?电池寿命延长一年能让IRR提升多少?——根据光大证券测算,储能电站寿命若从10年提升到15年,资本金IRR将从5.5%直接跳涨到13.3%-39

04 突围路径:找到属于你的IRR“及格线”

目前行业内普遍以6.5%作为衡量项目是否有较好投资价值的分界线。要达到这个及格线,主要依赖四大指标的优化:容量电价水平、现货市场套利价差、储能EPC成本、以及电站的寿命年限和循环次数-39。不同省份的落地表现差异显著——在2025年全年现货市场持续运行的地区中,山西、内蒙、山东、甘肃的资本金IRR均在6.5%以上-39。

这份报告,或许就是你2026年储能投资的第一把度量尺。

电子版完整资料文末扫码添加小编领取~

还有【电力现货趋势下的储售一体化运营】可以免费学习哦

免责声明:本文所用的视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除,无任何商业用途!