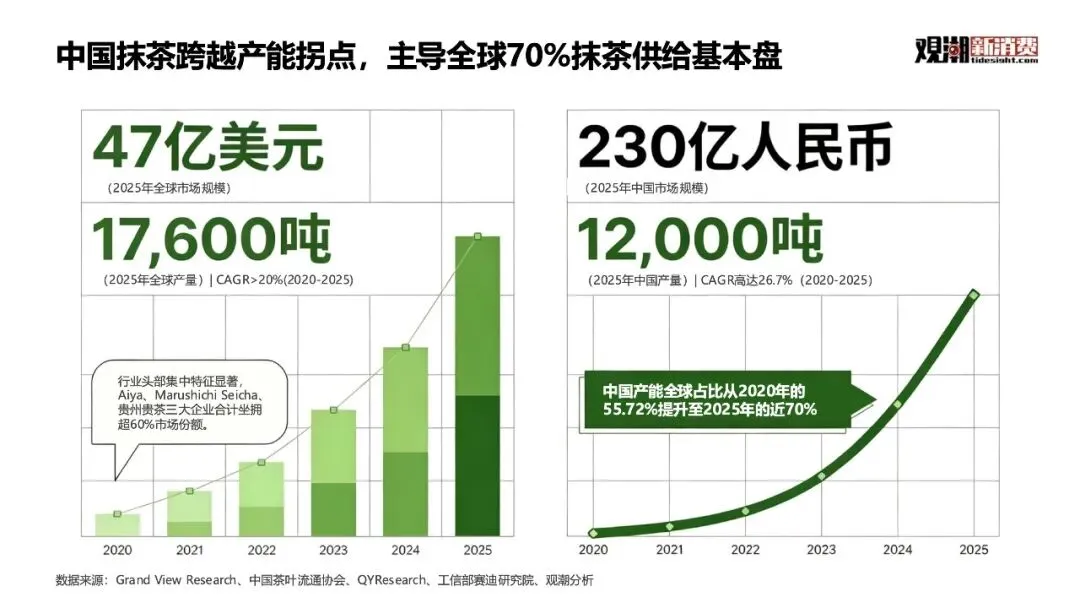

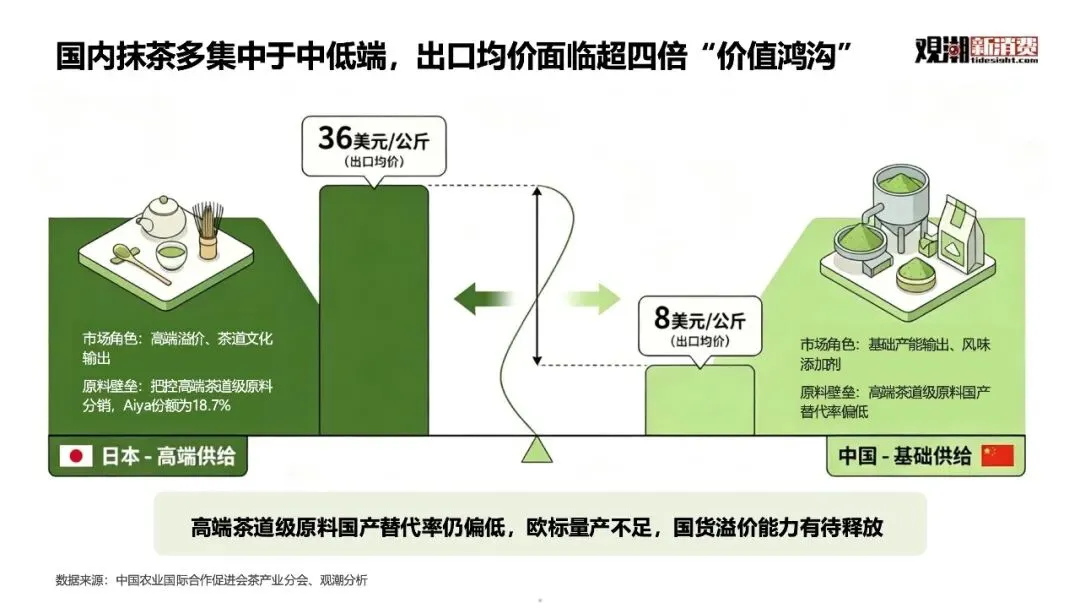

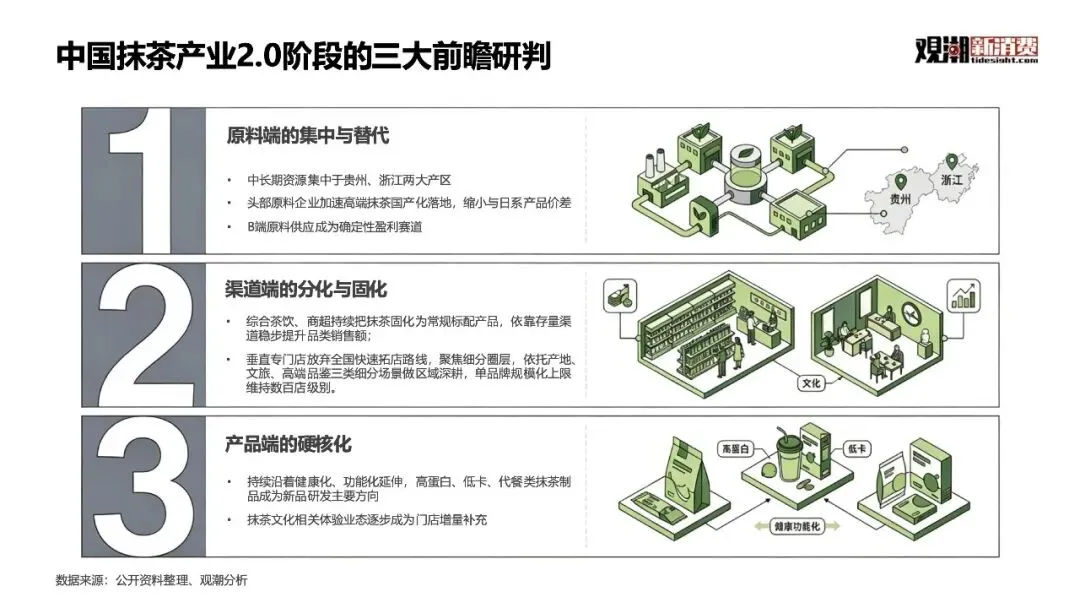

中国抹茶掌控全球七成供给,却陷在“产能大国、品牌小国”的尴尬里——卖原料挣辛苦钱,高溢价被日系品牌收割。报告显示,2025年中国抹茶产能占全球70%以上,浙江、贵州双核产区年产能达8851吨。但国内70%产能集中于中低端原料,出口均价仅为日本高端抹茶的四分之一;高端茶道级原料国产替代率仍然偏低,欧标量产不足12%。

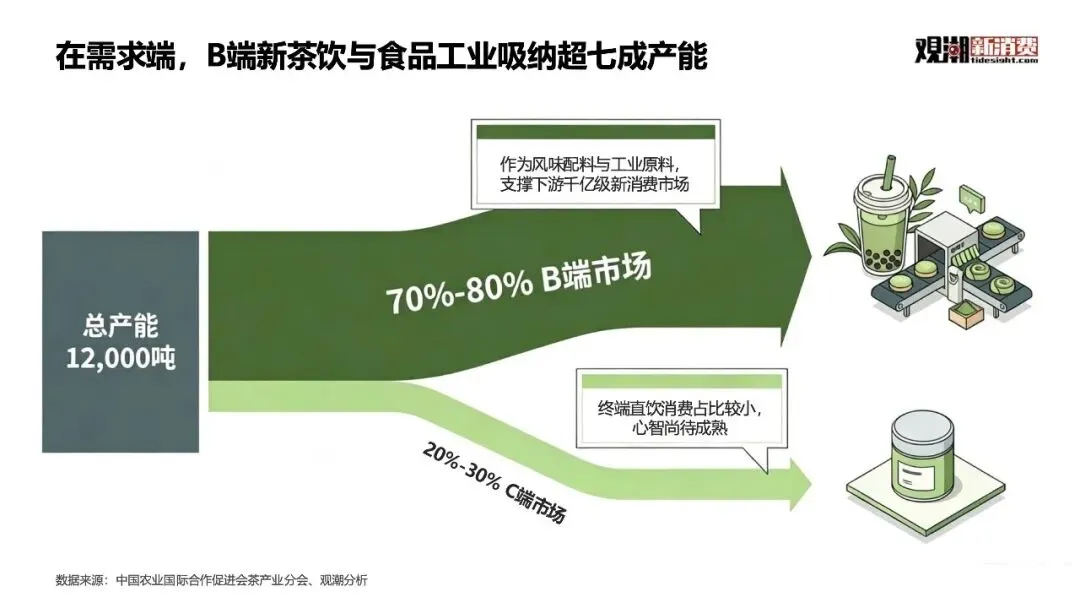

第一,产业链定位错位——超七成抹茶被新茶饮和食品工业用作“风味添加剂”,沦为依附型配料而非独立品类;第二,品质分级缺失——浙江、贵州原料无统一分级定价标准,产区各自为战,难以形成品质共识和品牌溢价;第三,渠道结构固化——垂直专门店单品牌规模上限普遍低于200家,缺少全国性龙头,而商超和新茶饮渠道又以引流逻辑运作,不承担品类价值建设。结果是,产量全球第一,利润薄如纸。

如需下载本报告PDF&获取更多报告,请点击文末阅读原文