国内贸易增速放缓叠加集装箱化率提升进入平台期,内贸集装箱航运行业正面临一个尴尬命题:运力供给曲线与货量需求曲线之间的夹角正在收窄。当船公司仍在按历史惯性下单新船,而适箱货源的结构性增长已显疲态,运价底部的支撑力量究竟来自哪里?更重要的是,在航线同质化、客户集中度偏高的格局下,企业的超额利润到底是管理能力的体现,仅仅是运气与周期的馈赠?

现状

内贸集装箱航运市场已从成长期全面转入成熟期后半段,供需关系呈现“总量微增、结构性过剩”的基本特征。行业基调由过去的增量博弈切换为存量博弈,航线运价中枢较历史高点已明显下移,企业间成本管控能力的差距开始直接决定盈亏分界线。

第一节 行业定义

内贸集装箱航运是指在中国境内沿海及内河水域,使用集装箱船舶从事国内港口之间货物运输的航运服务形态。其核心功能是将适箱货物(如大宗消费品、工业制成品、部分农产品等)以标准化集装箱为单位完成门到门的链式运输中的海上或内河段运输。

两种有洞见的分类逻辑如下:

按航线网络结构分类:分为“干线运输”与“支线喂给”两类。干线指连接核心枢纽港(如营口—上海—广州)的定期班轮服务;支线则负责将周边中小港口的货物集并至枢纽港。它意味着,干线企业比拼的是舱位利用率和航次密度,而支线企业生存的关键在于与枢纽港的衔接效率。

按运力持有模式分类:分为“重资产运营型”与“轻资产租船型”。本质上是不同周期环境下的风险偏好选择——重资产企业在运价上行期享有超额收益,但在下行期面临折旧刚性压力;轻资产企业灵活性更高,但长期缺乏对核心运力的控制权。

第二节 行业特点分析

该行业最显著的特征可归纳为以下三点:

| 特征维度 | 具体表现 | 对企业的直接影响 |

|---|---|---|

| 强周期性叠加弱季节性 | 受国内GDP增速、房地产开工、消费信心综合影响,每年春节与四季度有波峰波谷但幅度收窄 | 运价预测难度加大,套期保值工具匮乏 |

| 运力供给刚性突出 | 船舶从下单到交付需2-3年,期间难以根据市场信号调整 | 容易出现集体误判导致的集中交付潮 |

| 客户集中度偏高 | 前十大货主(如大型消费品企业、纸业、化工集团)往往通过年度招标锁定舱位 | 议价权向货主倾斜,船公司承运人地位弱化 |

此外,它还具有“重资产、低毛利、高周转”的财务特征——ROE的提升主要依赖资产周转率而非净利润率,本质上反映了该行业资本密集但进入壁垒有限的矛盾格局。

第三节 行业发展历程

该行业的发展可划分为四个清晰的阶段:

| 阶段 | 时间区间 | 核心特征与重大事件 |

|---|---|---|

| 萌芽培育期 | 1990s-2002年 | “散改集”政策启动,内贸集装箱运输从零散驳船向班轮化过渡 |

| 快速扩张期 | 2003-2012年 | 中国加入WTO后内贸需求爆发;2007年首条南北直达航线开通;2010年运量首次突破1亿TEU |

| 资本涌入期 | 2013-2019年 | 多家民营船公司登陆资本市场,运力年复合增长率超过10%;2017年《内河禁运危险化学品目录》出台倒逼货种结构优化 |

| 整合调整期 | 2020年至今 | 运力过剩凸显,中小船公司出清加速;2022年《推进多式联运发展优化调整运输结构工作方案》出台,倒逼内贸集运向“铁路+水运”延伸 |

本质上反映了行业从“野蛮生长”到“集约化运营”的必然演变——政策主线始终围绕“提高集装箱化率、规范市场竞争秩序、推动多式联运”三个方向递进。

第四节 行业发展前景

未来三年,内贸集装箱航运行业总量将维持个位数低速增长,但内部结构分化加剧——头部企业通过“沿江捎带、内陆还箱、回程填舱”等精细化运营手段拉大与追赶者的差距。多式联运一体化能力与数字化订舱平台的建设进度,将成为区分“成本领先者”与“被动跟随者”的核心变量。这意味着,纯粹的“海上段承运商”角色将逐渐贬值,综合物流服务商才是真正的转型方向。

报告说明:

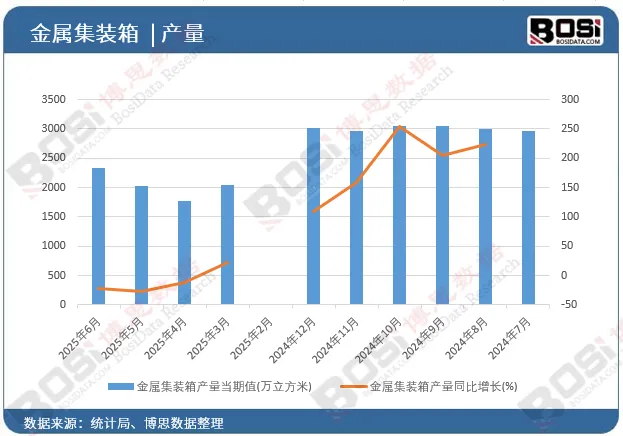

2025年:市场形势发生根本性逆转。上半年累计产量为11682.4万立方米,累计同比增长率由正转负,降至-1.4%。更关键的是,单月产量同比持续大幅负增长,6月份增速为-22.5%,5月份甚至为-26.2%。这表明集中补库周期已结束,全球贸易增速放缓及航运公司资本开支趋于谨慎的影响开始显现。

第一章我国内贸集装箱行业发展现状调研

第二章中国内贸集装箱航运行业市场规模分析

第三章中国内贸集装箱航运行业区域市场分析

第四章集装箱航运细分市场

第五章2021-2025年内贸集装箱航运行业投资前景研究分析

第六章内贸集装箱航运重点企业及竞争格局

第七章对中国内贸集装箱航运投资的建议及观点

报告完整目录,请点击下方“阅读原文”