大家好,我是洞主。

上期我们学会了一个排雷硬指标:现金流净利润比率。

(没看过的朋友可以点这里? No.1 利润是虚的,现金才是真的)

这期我们回答一个更基础、也更致命的问题:

资产负债表、利润表、现金流量表,到底在讲什么?

很多新手看到三张表就头大,觉得要背几十个科目。

其实不用。

三张表,对应三个最简单的问题:

1. 你家底有多少?——资产负债表

2. 你本事有多大?——利润表

3. 你活得真实吗?——现金流量表

我们用中国最赚钱的生意之一——贵州茅台——一次讲透。

一、先看一张“家庭版”三张表

假设你叫老王,是个普通上班族。

资产负债表(年底盘点)

房子价值 300 万,房贷欠 150 万 → 你拥有的(资产)- 你欠的(负债)= 你的净资产(150 万)。

利润表(一年收入支出)

工资 30 万,炒股亏了 5 万,吃饭旅游花了 15 万 → 净利润 = 30 - 5 - 15 = 10 万。

现金流量表(真金白银流水)

收到工资 30 万,炒股亏掉的 5 万不是现金流出(因为股票没卖),但生活支出 15 万是现金流出 → 经营现金流净额 = 15 万(比利润高)。

你看,三张表从不同角度描述同一个人的财务状况。公司也一样。

二、贵州茅台2023年三张表(简化版)

我们以2023 年年报为例,只保留最关键的几个数字。

① 资产负债表(2023年12月31日)

重点看两点:

货币资金 1500 亿,有息负债 0 →不差钱,完全不差钱。

合同负债 140 亿 → 经销商抢着打款,产品供不应求。

② 利润表(2023年1-12月)

关键比率:毛利率

(营业收入 - 营业成本)÷ 营业收入

≈ (1500 - 100) ÷ 1500 =93%

93% 的毛利率意味着:一瓶卖 1000 块的茅台,粮食包装成本只有 70 块。

这就是定价权 + 护城河。

③ 现金流量表(2023年)

对比上一期的排雷公式:

经营现金流净额 650 ÷ 净利润 750 ≈0.87,略低于 1,但非常稳定。

为什么不是 1?因为茅台有大量银行承兑汇票(类似准现金),会计准则上不影响现金流,但实际毫无风险。

三句话总结茅台的三张表:

家底厚:2700 亿资产,零有息负债 本事大:毛利率 93%,净利率 50% 活得真:经营现金流常年接近净利润,分红慷慨

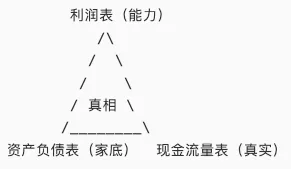

三、三张表的终极关系:一个三角形,缺一不可

我画一张图帮你记一辈子:

资产负债表是起点和终点:年初的家底,经过一年的经营,变成年末的家底。

利润表解释家底为什么变多了(或变少了)——因为赚了钱或亏了钱。

现金流量表证明这个变化是不是真的——赚的是现金还是白条。

一个简易自查清单:

四、看一眼就排雷:资产负债表里的“定时炸弹”

结合今天的内容,给出一个只需 10 秒的排雷法:

货币资金 vs 有息负债

货币资金:账上随时能动的现金(包括银行存款)

有息负债:短期借款、长期借款、应付债券

健康信号:货币资金 > 有息负债

危险信号:货币资金 < 有息负债,并且连续 2 年恶化

为什么?

账上现金连债都不够还,说明公司要么极度缺钱,要么货币资金被造假(像康美药业那样虚增 300 亿现金)。

举例:某知名地产公司在暴雷前,货币资金 1000 亿,有息负债 5000 亿 → 现金覆盖不了利息,最终违约。

快去查查你持有的公司,这个数字好不好看。

五、本讲工具箱

如何快速查看三张表核心科目?

步骤(以巨潮资讯网 / 雪球 / 同花顺为例):

1. 搜索公司名称 + “2023年报”

2. 直接翻到“合并资产负债表”、“合并利润表”、“合并现金流量表”

3. 只看我们上面列的那几个关键行:货币资金、存货、合同负债、营业收入、毛利率、经营现金流净额

六、下期预告

No.3 资产负债表深度拆解:资产不是越多越好

重点讲“三大水分区”:应收账款、存货、商誉。

教你一眼识别资产里藏着的雷。

写在最后

三张表就像一个人的体检报告:

资产负债表是体重

利润表是运动能力

现金流量表是血氧浓度

三项都合格,才是真正的健康。

点个“在看”,把这份“体检方法”转发给做投资的朋友。

关注「洞悉复利」,下周一同一时间,我们拆资产负债表。

*风险提示:本文所引公司案例仅为财务分析教学,不构成任何投资建议。市场有风险,投资需独立判断。*