未来四次投放量预计(吨)

未来投放的中长期(12个月)预测:脱脂奶粉12个月投放净增加464吨,比较奇葩的是增加在了2027.05月度,如此小的数量和远的投放期,有什么深意,确实很难看出。

二、国内现货价格

2. 美欧经济数据与政策动向:(1)多家美国机构公布4月消费数据:零售销售环比 +0.5%(预期0.5%,前值1.7%),增速放缓;核心零售(不含汽车)+0.7%(预期 0.6%,前值1.9%)密歇根消费者信心(5月初值)48.2(前值49.8),连续三月下滑;通胀预期4.5%(走高);通胀风险还是未来要考虑的,同时也意味着对未来降息的预期要大幅度降低;(2)沃什将于本月就任美联储新主席,他的降息+缩表的路径前无古人,后续的实际推进进度值得后续关注。

4. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止26年3月涨9.4%;澳大利亚截至26年3月增1.6%;新西兰截至3月同比涨5.5%;欧盟27国截止3月年度产量涨4.5%;美国截止3月产量涨2.9%;乌拉圭截止3月涨8.4%;从整体出口国生产情况来看,主要供应国整体增长4.1%,增量凶猛。

5. 主要需求国巴西截至12月增长8.1%;日本截止2月同比下跌1.1%;墨西哥截止12月同比上涨2.0%;英国截至2月同比上涨3.6%;俄罗斯截至3月同比下跌1.1%;土耳其至1月同比上涨0.4%;中国截至3月奶产量同比上涨3.4%。

6. 国内生奶及喷粉:生奶价格随气温上行,逼近3元/公斤,喷粉出售无利可图,大厂惜售库存准备自用为主,副龙头企业甚至有负库存需要补足交货。

7. 新西兰供应:4月份整体奶产量仍然较乐观,不过增幅比一季度有所回落。

8. 国际/国内市场重大动态:美国主要乳企脱脂奶粉质量危机大规模召回成品,市场需要补货重新生产引发脱脂奶粉创新高,但后继乏力,脱脂奶粉出口市场逐步被欧洲和大洋洲挤占。

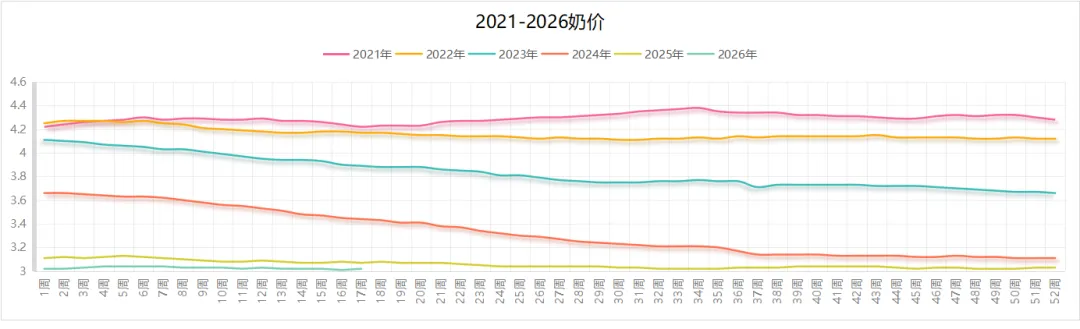

9. 生鲜乳价格:5月7日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.02元/公斤,环比持平,同比下跌1.6%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

切达奶酪:本次可售量保持平稳,但冷冻车达库存较少,预计厂家会拉动该品种价格,预计上行概率较大。

脱脂奶粉:美盘坚强,亚洲进口市场补货转向欧洲和大洋洲,看上行概率较大。

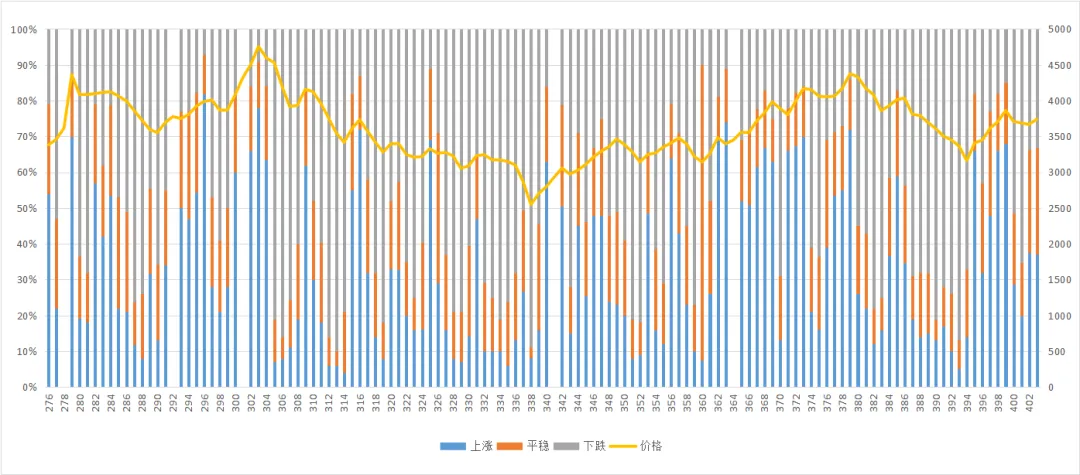

全脂奶粉拍卖价格与乳业在线拍前投票结果(截止第403期拍卖)