英伟达这次财报,表面看是又一次“beat and raise”,收入、利润、指引全部强于预期。但真正重要的地方,不是单季收入超预期几个点,而是它给整个AI产业链重新定价提供了一个更清晰的框架:

AI不再只是大模型公司烧钱买算力,也不再只是云厂商提前囤GPU。AI产业链从能源、芯片、基础设施、模型到应用,五层蛋糕都开始出现盈利闭环。

黄仁勋在电话会上讲得非常直接:AI基础设施的建设正在推动“AI cake”所有层级的收入加速,包括 energy、chips、infrastructure、models and applications。这句话放在以前,市场可能还会觉得是英伟达管理层对产业前景的乐观表述。但结合Anthropic二季度预计首次实现经营盈利,这个判断的含金量明显提升了。

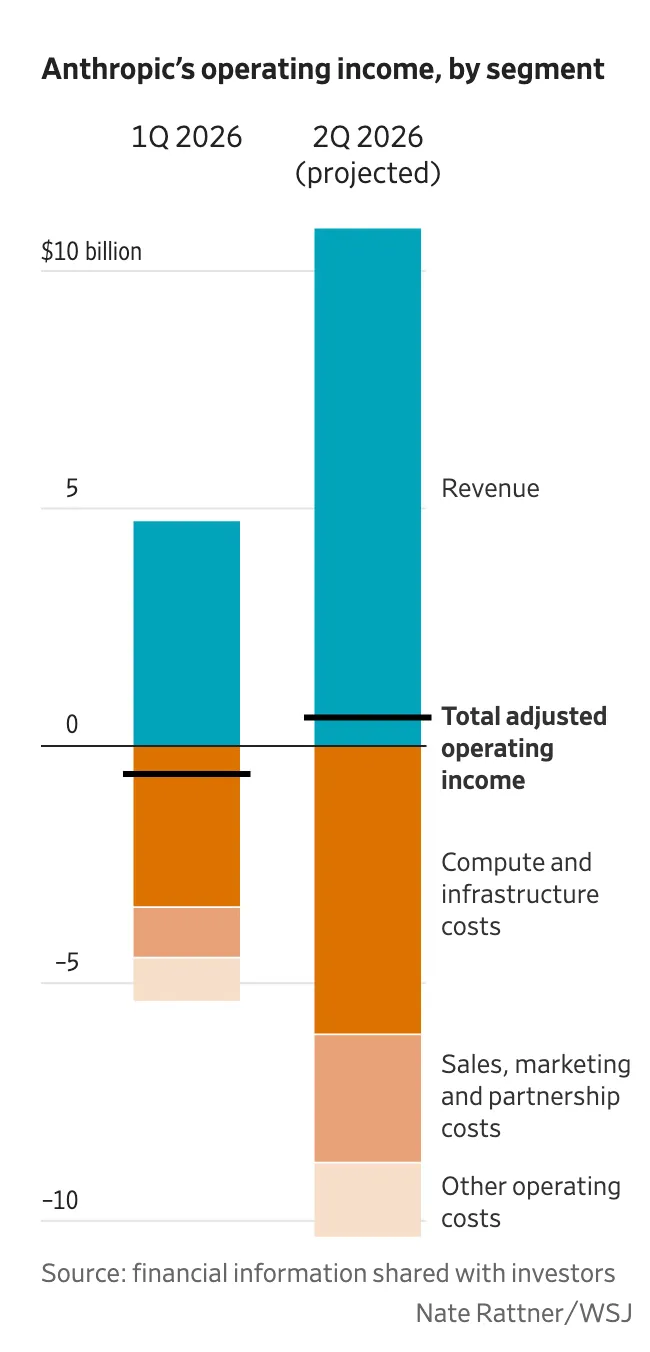

根据《华尔街日报》报道,Anthropic预计2026年二季度收入将从一季度的 48亿美元 跳升至 109亿美元,并实现 5.59亿美元经营利润。这个利润口径包含模型训练成本,但不包含股权激励费用。更关键的是,Anthropic此前曾告诉投资人,公司至少要到2028年才可能实现全年盈利,现在盈利节点明显提前。

这意味着一件非常重要的事情:模型层开始赚钱了。

过去市场对AI最大的怀疑,是应用和模型公司能不能赚到钱。如果模型层长期亏损,那么云厂商和英伟达的算力收入,本质上就可能只是上游吃掉下游融资的钱,最终会受到资本市场融资能力约束。但如果Anthropic这样的头部模型公司已经能在季度层面盈利,逻辑就不一样了。

这说明AI推理需求不是纯粹的实验性消耗,而是在企业端产生真实收入。Claude、Claude Code、agentic workflow、企业自动化、软件开发辅助等场景已经不只是“好用”,而是开始进入可以付费、可以规模化、可以覆盖算力成本的阶段。

这也是黄仁勋说“tokens are now profitable”的背景。英伟达不是简单说token数量增长,而是强调token本身正在变成可盈利的生产单元。过去互联网时代的核心指标是DAU、广告点击、订阅用户;AI时代的核心指标可能就是tokens per dollar、cost per token、token throughput。只要token经济性跑通,AI基础设施就不是成本中心,而是产能扩张。

从这次英伟达财报看,芯片层已经毋庸置疑。

英伟达FQ1 FY2027收入 816.15亿美元,同比增长 85%,环比增长 20%,高于一致预期 789.66亿美元;Normalized EPS为 1.87美元,高于一致预期 1.77美元。更夸张的是,公司单季环比收入增量达到 135亿美元,创历史新高。对于一家单季收入已经超过800亿美元的公司,仍然能环比多做出135亿美元收入,这说明需求并没有因为基数扩大而自然降速。

数据中心收入 750亿美元,同比增长 92%,环比增长 21%。其中数据中心计算收入 600亿美元,同比增长 77%;数据中心网络收入 150亿美元,同比接近三倍增长。这个结构说明,英伟达已经不是单纯卖GPU,而是在卖包括GPU、CPU、NVLink、Spectrum-X、InfiniBand、rack系统、软件栈在内的完整AI factory。

芯片层赚钱,过去市场已经相信;但现在更重要的是,基础设施层也在赚钱。

英伟达这次重新拆分数据中心业务,把Data Center分成Hyperscale和ACIE。Hyperscale包括大型公有云和全球最大互联网公司,ACIE包括AI Cloud、Industrial、Enterprise、Sovereign AI。本季度Hyperscale收入 380亿美元,约占数据中心收入50%,环比增长 12%;ACIE收入 370亿美元,环比增长 31%,AI cloud收入同比增长超过三倍。

这个拆分极其关键。过去市场担心英伟达过度依赖微软、亚马逊、谷歌、Meta等少数Hyperscaler,担心AI CapEx集中在几家公司身上,一旦大厂资本开支放缓,英伟达就会见顶。但现在英伟达告诉市场:传统Hyperscaler只是第一类客户,第二类客户——AI native cloud、企业自建AI factory、工业on-prem、主权AI——已经接近Hyperscaler同等规模,而且增速更快。

这意味着AI基础设施不再只是美国几家云厂商的军备竞赛,而是在向企业、国家、行业云、AI原生公司扩散。AI算力开始像电力、带宽、服务器一样,成为更广泛的生产资料。

| 业务板块 | Q1 营收规模 | 环比增速 | 核心客户群体与特征 |

| Hyperscale | 380 亿美元 | +12% | 占数据中心收入约 50%;涵盖公共云及全球最大的消费互联网公司 。 |

| ACIE | 370 亿美元 | +31% | 涵盖 AI 云服务商、主权 AI、工业及企业级 AI 工厂 。其中,AI 云收入同比增幅超过三倍,主权 AI 收入同比增长超 80% 。 |

能源层也在盈利,而且是AI CapEx扩张的前置约束。

黄仁勋把energy放在“五层蛋糕”的第一层,并不是随口一提。AI数据中心的扩张,最稀缺的已经不只是GPU,而是电力、土地、冷却、变压器、电网接入和长期能源合同。过去一两年,市场已经开始给电力设备、天然气发电、数据中心供电、液冷、UPS、变压器、开关设备等环节重新定价。

AI基础设施本质上是高能耗资产。只要AI factory继续扩张,能源和电力设备环节就不是周期性配套,而是AI产业链的第一层瓶颈资产。这个环节的盈利逻辑也最直观:数据中心建设越快,电力容量越稀缺,能源、电网和电气设备公司的订单能见度越高。

芯片层、基础设施层、能源层赚钱之后,市场过去最大的疑问仍然落在模型层和应用层。Anthropic二季度盈利,正好补上了这块拼图。

Anthropic的意义不只在于它自己赚了钱,而在于它证明了大模型公司的商业模式并不一定是永久亏损。按照报道,Anthropic二季度收入预计达到 109亿美元,相当于单季度已经超过很多成熟软件公司的年收入规模;同时,它的云资源成本占收入比例预计从一季度的 71% 降到二季度的 56%。这说明收入规模扩大以后,推理成本、模型效率、产品定价和企业付费之间开始出现经营杠杆。

这才是最重要的变化。市场过去一直担心AI是“越用越亏”,因为每一次推理都要消耗计算资源,不像传统软件那样边际成本接近零。但现在头部模型公司的数据开始显示,随着模型优化、芯片性能提升、推理成本下降、企业付费增强,AI服务可以逐步摆脱“高收入、高亏损”的状态。

应用层也在加速变现。

Anthropic收入暴增背后,核心驱动并不是普通消费者聊天,而是企业采用Claude做软件开发、复杂任务自动化和agentic workflow。AI从“问答工具”变成“工作流工具”,商业价值就完全不同。问答工具的付费天花板有限,但如果AI能替代部分软件开发、客服、数据分析、法律文档、营销生成、研究助理、企业内部流程,那么它对应的是劳动力成本、SaaS预算和企业IT预算。

这也是为什么黄仁勋在电话会上反复强调agentic AI。过去的一次性问答推理,价值密度有限;reasoning和agentic workflow的token消耗更大,但也更接近真实生产任务。一旦企业愿意为任务结果付费,而不是为聊天次数付费,AI应用层的商业模型就会显著改善。

所以,把英伟达财报和Anthropic盈利放在一起看,真正的结论是:

AI产业链正在从“资本开支驱动的上游繁荣”,进入“上下游共同盈利的产业闭环”。

能源层:数据中心扩张带来电力和电气设备需求。

芯片层:英伟达单季收入816亿美元,数据中心收入750亿美元,毛利率维持75%左右。

基础设施层:AI cloud、主权AI、企业AI factory快速增长,ACIE收入已经达到370亿美元,环比增长31%。

模型层:Anthropic预计二季度收入109亿美元,并实现5.59亿美元经营利润。

应用层:企业级Claude、Claude Code、agentic workflow、自动化软件开发等场景推动真实付费。

这五层里,过去最容易被质疑的是模型和应用。现在如果Anthropic的数据成立,就意味着黄仁勋讲的“五层蛋糕”不再只是上游卖铲人的叙事,而是每一层都出现了可验证的商业化结果。

这对资本市场的含义很大。

第一,AI CapEx可持续性的争论会发生变化。此前很多人把AI CapEx理解为云厂商为了战略地位不得不烧钱,类似一场资本开支军备竞赛。但如果模型公司和应用公司开始盈利,AI基础设施就有了下游现金流支撑。上游CapEx不再只是“预期未来需求”,而是服务于正在产生收入和利润的AI工厂。

第二,英伟达的估值逻辑会从“GPU周期”进一步变成“AI工厂平台”。英伟达本次电话会最核心的表达,是客户不是买GPU,而是在建设AI factory。真正的经济指标不是GPU采购价,而是整个AI工厂生命周期里的tokens per dollar、uptime、utilization、time to production、software durability和资产可融资性。

第三,AI产业链的行情会从单点龙头扩散到瓶颈环节。过去市场最确定的是英伟达,现在会继续向电力、液冷、网络、光模块、HBM、存储、ASIC、AI cloud、企业软件、模型应用层扩散。只要五层蛋糕都赚钱,产业链估值就不会只集中在一个公司身上。

第四,推理会成为新一轮增长的核心,而不是训练。训练是模型能力跃迁的基础,推理才是商业化的入口。Anthropic盈利说明推理和企业应用已经开始产生规模化收入;英伟达财报说明推理端的算力需求正在推动Blackwell、GB300、Vera Rubin、网络和CPU一起放量。两者合在一起,就是AI从研发阶段进入生产阶段的信号。

当然,这里也不能忽略风险。

Anthropic二季度盈利目前是基于融资材料和媒体报道,并不等于已经审计确认的全年盈利;报道也提到,公司未必能全年持续盈利,因为后续计算和模型训练支出还会增加。

另外,AI产业链的高景气仍然依赖几个前提:模型能力继续提升,企业客户持续付费,推理成本继续下降,电力和供应链约束能被逐步解决,云厂商和AI native cloud融资能力保持稳定。如果这些变量中任何一个出现明显恶化,产业链估值都会受到冲击。

但至少从这次英伟达财报和Anthropic盈利预期看,AI产业的基本面不是在变弱,而是在变得更闭环。

过去一年市场反复争论:AI到底是不是泡沫?现在更准确的问题可能应该改成:AI产业链里哪些环节已经开始产生真实利润,哪些环节还只是叙事?

英伟达这次财报给出的答案是,上游芯片、网络和基础设施已经非常赚钱;Anthropic给出的新信号是,模型和应用层也开始进入盈利区间。

这就是本轮AI行情最重要的变化:

AI不再只是英伟达一个环节赚钱,而是黄仁勋所说的能源、芯片、基础设施、模型、应用五层蛋糕,都开始出现盈利。

如果这个趋势延续,市场对AI的定价框架会继续上修。因为这不再是一个单一硬件周期,而是一个从电力到模型、从数据中心到企业工作流、从GPU到agentic AI的完整产业利润链。

欢迎大家关注微博:源深路炒家,更高频,更及时

关注并设置星标,每天可接受超过1条优质信息

备用号: