1. 公司技术渊源与发展历程

1.1 中科大基因与创业起点

公司成立之初便获得中科大以4项发明专利及1项专有技术("脉冲式自旋磁共振波谱仪应用技术")作为出资,奠定了自旋共振业务的技术起点。此外,树华科技作为天使投资方出资206万元,成为公司最早的外部支持者。创业初期,贺羽在导师借给的14平方米办公室里"白天见客户,晚上写代码",一边参与科研一边推动技术产业化。这一阶段的艰苦探索为国仪量子后续的技术路线选择和商业模式建立积累了宝贵经验。

1.2 技术产业化关键里程碑

国仪量子的技术产业化历程呈现清晰的阶梯式跃升特征。2018年,公司推出国产首台商用X波段电子顺磁共振波谱仪,一举打破美国布鲁克公司在该领域长达数十年的技术垄断,实现对全系列X波段波谱仪的稳定量产,标志着公司从实验室技术向商业化产品的关键跨越。2019年,公司发布全球首台量子钻石原子力显微镜(Diamond-III)及全球首款面向大众的金刚石量子计算教学机,在量子传感与量子计算两大前沿领域同时实现国际首创。

2022年至2024年间,公司技术突破进入加速期:2022年系统性发布场发射扫描电子显微镜SEM4000/SEM5000系列;2023年推出全球首台商用低温版扫描氮-空位探针显微镜及国内首款双束电镜DB500,成为国内极少数掌握双束电镜自主研发与生产能力的企业;2024年研发出全球首个信噪比达10000:1的AI电子顺磁共振波谱仪,将核心指标推升至全球最高水平。2025年,公司进一步发布首台国产商业场发射透射电子显微镜"太行"TH-F120及双束电镜升级版本DB550,在电子显微镜领域持续向高端化迈进。

1.3 "十五五"战略转型方向

国仪量子董事长兼总经理贺羽明确提出,"十四五"期间公司核心任务是证明"量子可测",而"十五五"期间的核心使命是证明"量子可用"——从示范应用走向规模化应用,从单点突破走向商业闭环。这一战略转型意味着公司将在保持量子技术前沿探索的同时,更加强调技术的工程化、产品化和商业化落地能力。2025年4月,创始人杜江峰院士通过挂牌转让方式退出公司股东行列,标志着国仪量子在治理结构上进一步走向市场化独立运营。公司IPO募资将主要用于高端科学仪器产业化项目、量子技术发展研究院建设项目及应用中心网络建设项目,为"十五五"战略转型提供资金保障。

2. 四大业务板块核心技术剖析

2.1 量子信息技术与自旋共振:技术护城河

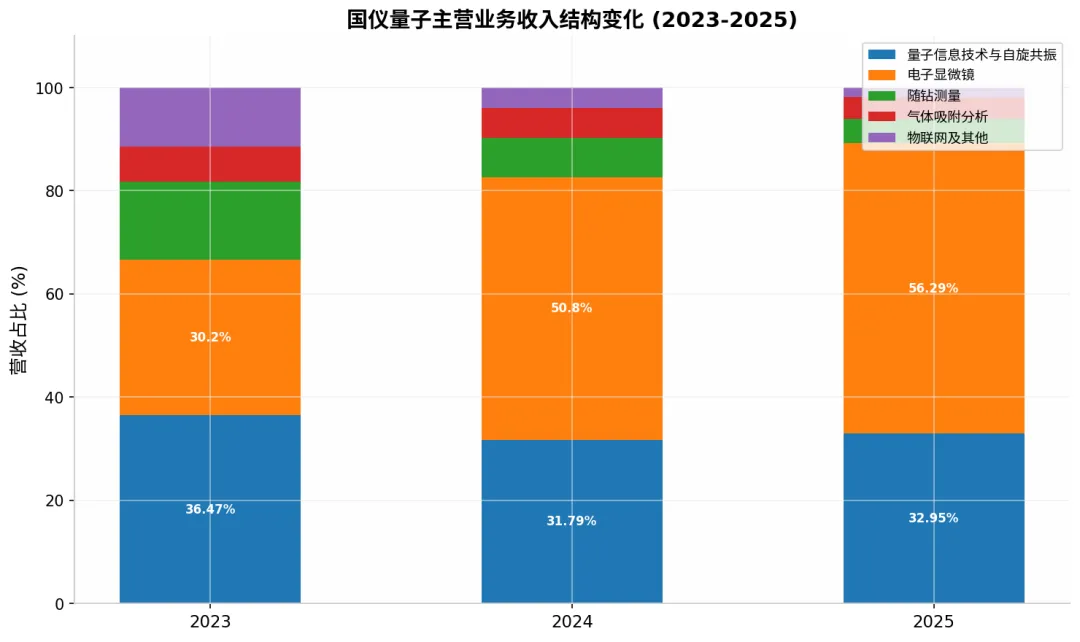

量子信息技术与自旋共振是国仪量子最具技术壁垒的核心业务板块,2025年贡献营业收入2.18亿元,占总营收的32.95%。该板块以自旋共振技术为起点,延伸出自旋共振、量子传感、量子计算、微弱信号测量四条产品线,是国内唯一具有电子顺磁共振波谱仪自主研发与生产能力的企业,也是全球继布鲁克之后第二个具备W波段脉冲式电子顺磁共振波谱仪产品研发与生产能力的厂商。

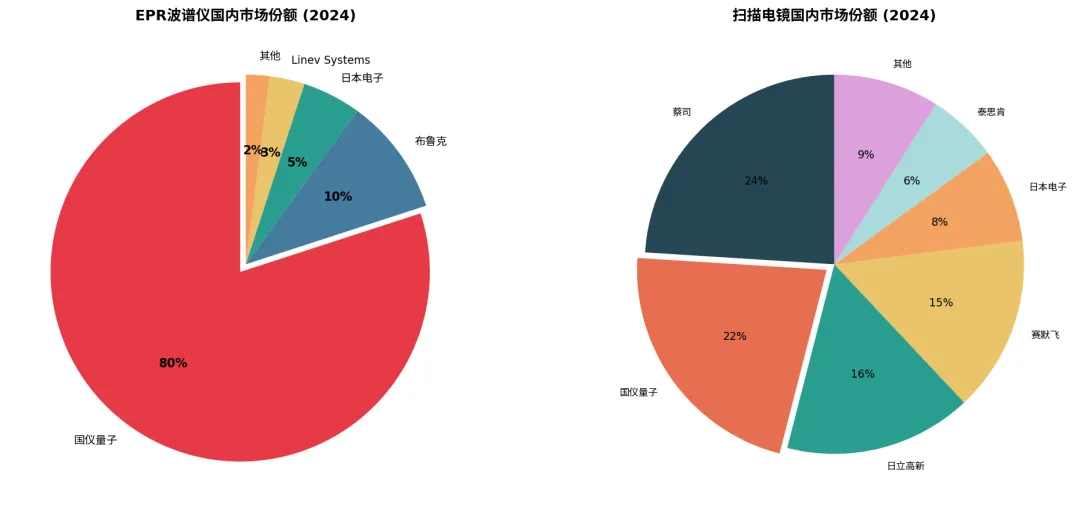

电子顺磁共振波谱仪(EPR)利用未成对电子在磁场中的自旋能级跃迁原理,检测样品中的自由基、过渡金属离子等顺磁性物质,广泛应用于化学反应机理研究、材料缺陷分析、生物医学检测等领域。国仪量子已形成覆盖连续波与脉冲式、X波段(8-12GHz)与W波段(75-110GHz)的完整产品矩阵。在核心性能指标上,公司X波段连续波EPR波谱仪信噪比达10000:1,远超布鲁克E500(≥3000:1)和日本电子JES-X330(≥2000:1),达到全球最高水平;台式EPR200M的信噪比为800:1,优于布鲁克ESR5000的600:1。W波段脉冲式EPR作为该领域技术制高点,全球仅布鲁克和国仪量子具备量产能力。

量子传感产品线基于金刚石NV色心(氮-空位中心)量子传感器,利用NV色心电子自旋对磁场、温度、应力等物理量的超高灵敏度响应,实现纳米级分辨率的量子精密测量。公司扫描NV探针显微镜(量子钻石原子力显微镜)磁成像空间分辨率达10nm,测磁灵敏度达1μT/Hz¹/²,可在低温(4.2K)超高真空环境下实现磁学成像,主要应用于磁畴成像、二维材料、拓扑磁结构、超导磁学等前沿研究领域。该产品国内市场份额达100%(无其他国产品牌),全球范围内与瑞士Qnami、QZabre公司形成三足鼎立之势。量子钻石单自旋谱仪国内市场份额高达97%,国际市场占有率达55%,位居全球首位。

离子阱量子计算机ION I是国仪量子在量子计算领域的重要布局。该产品可操控2-12个离子,单比特门保真度超99.97%,两比特门保真度超99.7%,相干时间T2*大于100ms,系统可稳定囚禁离子数目超90个。整机采用模块化设计与标准化制造,由真空与阱系统、光路与稳频系统、测控与电子学系统、激光与微波控制系统组成,具有超高集成化和小型化优势。ION I于2023年11月正式启动交付,标志着我国科研团队在离子阱量子计算领域已具备较高的研发水平与产品化、工程化能力。

2.2 电子显微镜:增长核心引擎

电子显微镜业务是国仪量子规模最大、增长最快的核心业务,2025年营收达3.73亿元,占比56.29%。公司通过自主研发与战略并购相结合的方式,突破了电子枪、电磁透镜、真空系统、探测器等关键部件技术瓶颈,形成从钨灯丝扫描电镜、场发射扫描电镜到高速扫描电镜、聚焦离子束双束电镜的全谱系产品矩阵,是国内少数具备场发射电镜与双束电镜自主研发及量产能力的企业。

场发射扫描电子显微镜SEM5000系列是公司电镜业务的旗舰产品。该产品采用高压隧道技术(SuperTunnel)和低像差无漏磁物镜设计,分辨率达1.0nm@15kV和2.5nm@1kV,加速电压范围0.1kV-30kV,放大倍率1-1,000,000倍。在1kV低电压下维持1nm级分辨率的能力,是区分高端电镜与普通电镜的"分水岭"指标,对半导体、低维材料、易束损伤样品的检测尤为关键。2024年发布的SEM5000X进一步将分辨率提升至0.5-0.6nm@15kV和1.0nm@1kV,达到乃至逼近国际高端场发射电镜的主流水平。

双束电镜DB500/DB550系列是国仪量子技术壁垒最高的电镜产品。该设备集成场发射电子镜筒与聚焦离子束系统,可在微观成像实时观察下同步开展微纳加工,实现原位剖面分析与纳米级加工功能。DB500电子束分辨率达0.9nm@15kV,离子束系统分辨率达3nm@30kV,核心部件从电子枪、电磁透镜、真空系统、探测器到离子柱全部实现国产化自主设计。在半导体与晶圆级应用上,DB500/DB550支持8英寸晶圆全尺寸加工与观测,配套方案支持12英寸晶圆检测,样品台行程可达150mm甚至300mm级。

在市场表现上,2024年国仪量子扫描电镜国内市场占有率达22%,稳居国产品牌第一,仅次于德国蔡司(24%);全球市场占有率为6%,位居全球第六。双束电镜国内市场占有率为7%,同样位居国产品牌第一;全球市场占有率为2%,位居全球第六,位列赛默飞(69%)、蔡司(14%)、泰思肯(8%)、日立高新(4%)、日本电子(3%)之后。仪综所出具的专家咨询意见显示,国仪量子双束电镜在半导体先进制程、先进材料等领域的"卡脖子"问题上,综合性能达到国际先进、国内领先水平。

2.3 气体吸附分析:国产替代新秀

气体吸附分析业务是国仪量子通过战略并购与自主创新相结合方式拓展的业务板块。2021年,公司引进技术专家夏攀并收购其名下公司北京金埃谱及武汉金埃康资产包,在此基础上通过自主攻关突破了高速高精度气压采集与控制系统技术、自动程序升温吸附测试技术等核心技术。2021年国仪量子与北京金埃谱共同出资成立国仪精测,致力于打造气体吸附领域的民族品牌。

该业务板块主要产品包括比表面积及孔径分析仪和高温高压气体吸附仪两大类,基于静态容量法测量原理,在液氮温度下通过精确调节样品管内压力,测定材料在不同压力下的气体吸附量,进而分析材料的表面性质和孔隙结构。以SiCOPE 40微孔分析仪为代表的高端产品,针对传统分析仪在低相对压力(P/P₀<0.01)下测量精度不足、氦气前置标定带来残留偏差等痛点,创新性地采用He-Free自动后标定技术,从根本上消除了氦气滞留微孔导致的测量误差。

Climber系列比表面积及孔径分析仪支持6个样品同时分析,五点BET测试仅需20分钟,较传统设备效率大幅提升。高温高压气体吸附仪H-Sorb X600系列可测试等温线温度和压强范围,满足储氢材料、页岩气煤层气吸附、稀土合金材料等高端科研需求。2024年,公司比表面积及孔径分析仪国内市场占有率为7%,位居国产品牌第三;高温高压气体吸附仪国内市场占有率达30%,位居国内第一。

2.4 随钻测量:能源勘探利器

随钻测量业务是国仪量子将精密测量技术从实验室拓展至工业场景的重要实践。公司针对油气行业页岩油气、煤层气、可燃冰等非常规油气资源的开采难点,研制了近钻头随钻测量系统和方位伽马探管等仪器装备。近钻头随钻测量系统是石油钻井必需的地质导向工具,利用高精度加速度传感器动态测量钻头姿态,利用高可靠伽马传感器分析不同方位地层的伽马本底辐射,并采用低频电磁波向接收工具传输钻头处的实时测量数据。

方位伽马探管通过MWD(随钻测量)系统实时传输到地面,生成方位伽马图像,不仅反映地层信息,还能分辨上下界面岩性特征,有效发现储集层并捕捉进入油气储集层的最佳时机。在市场份额方面,2024年公司近钻头随钻测量系统国内市场占有率达39%,位居行业前列,主要竞争对手包括奥瑞拓(20%)、斯伦贝谢(15%)和恒泰万博(15%)。该业务板块打破了国外油服企业在高端随钻测量装备领域的技术垄断,有力支撑了国家能源勘探自主可控战略。

3. 专利布局与知识产权体系

3.1 专利总体结构

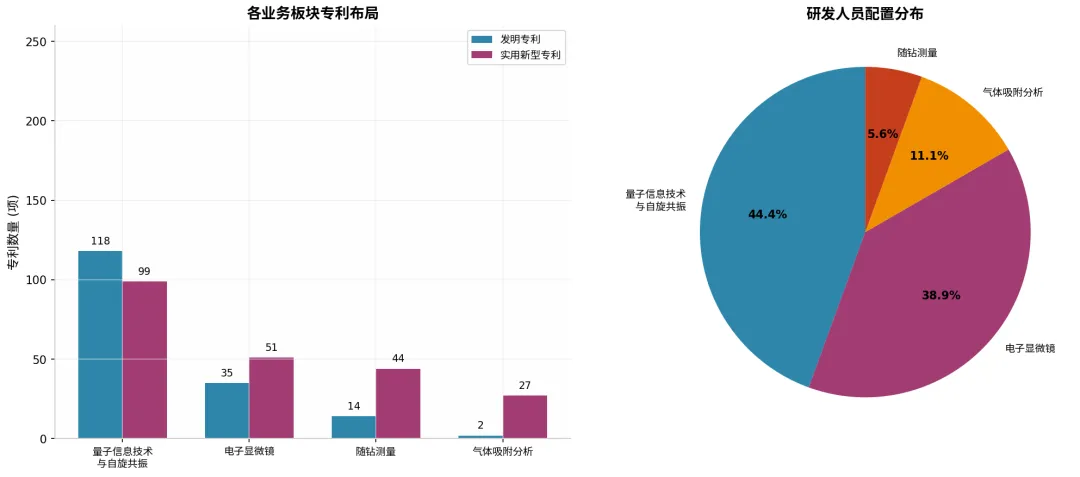

国仪量子构建了以发明专利为核心、实用新型专利为补充的完整知识产权体系。截至2025年底,公司累计获得境内授权专利481项、境外专利4项,其中发明专利175项(含继受取得),实用新型专利310项。从专利来源看,公司以原始取得为主,自主申请获得的专利占比超过90%,充分体现了自主研发的技术创新模式。

3.2 分板块专利布局特点

量子信息技术与自旋共振板块是国仪量子专利布局最为密集的领域,累计获得217项专利授权,其中发明专利118项,占公司发明专利总数的67%。该板块技术来源呈现多元化特征:除中科大作为出资的4项发明专利和1项专有技术外,公司于2019年以协议方式获得与量子传感产品相关的4项发明专利使用授权并于2021年一次性买断;2024年与清华大学就"仪器校准用含锰标准物存储器件和电子顺磁共振仪器"专利技术达成许可协议。值得关注的是,公司通过与材料科学姑苏实验室合作获得2项超导量子计算前瞻布局专利,子公司国仪计测与中国计量科学研究院合作获得4项微波电场测量前沿布局专利,这些专利虽暂未应用于当前产品,但为公司在量子计算和量子计量领域的长期发展储备了技术基础。

电子显微镜板块累计获得86项专利授权,其中发明专利35项,全部通过原始取得方式获得,不涉及任何外部技术转让或并购所得。这一特点充分说明国仪量子在电子显微镜领域的技术积累主要依托自主研发。公司在带电粒子光学技术、电子枪和离子枪技术、低纹波高压电源技术等方面形成了一系列核心技术,支撑着从钨灯丝扫描电镜到场发射扫描电镜、双束电镜的产品升级路径。气体吸附分析板块虽然专利总数相对较少(29项),但发明专利比例较低(仅2项),反映出该领域技术成熟度较高、创新空间相对有限的特点。

3.3 标准制定与行业话语权

国仪量子在行业标准制定领域发挥着重要作用,是量子测量领域7项国家标准中4项的制定单位,也是该标准制定方中唯一的企业主体。2024年3月,公司参与起草的国家标准GB/T 43845-2024《基于扫描氮-空位探针的微弱静磁场成像测量方法》正式发布,规范了NV色心量子传感技术的测量方法。此外,公司深度参与国家标准GB/T 43735-2024《量子精密测量中里德堡原子制备方法》的起草工作,与中国计量科学研究院、中国科学技术大学等单位共同推动量子测量领域标准化建设。

在科研项目层面,公司累计牵头及参与9项国家级重大科研项目,其中牵头4项国家级重点研发专项。这些项目涵盖量子精密测量、高端科学仪器等国家重点支持领域,为公司在技术前沿探索和产业转化方面提供了重要的政策和资金支持。

4. 研发团队与技术创新机制

4.1 核心技术人员架构

国仪量子搭建了一支高学历、年轻化的复合型研发团队。截至2025年底,公司员工共685人,其中研发人员214人,占比超过31%;硕博人才占比约45%,博士硕士比例高达28%。研发团队平均年龄仅为31.9岁,30岁以下243人(占比超三成),31至40岁376人(占比近55%),呈现出明显的年轻化特征。

公司核心技术骨干由许克标、石致富、曹峰、冯泽东四人组成,分别负责量子信息技术、电子显微镜和随钻测量三大业务板块的技术研发。其中许克标和石致富为90后,体现了公司技术团队年轻化的特点。在薪酬激励方面,2024年度公司研发人员平均薪酬达36.37万元,大幅高于同行业上市公司及本地平均工资水平,通过有力保障薪酬福利保持研发团队稳定。2025年,核心技术人员石致富薪酬为138.47万元、曹峰136.26万元、许克标101.78万元。

4.2 研发投入强度

国仪量子维持着高强度的研发投入。2023年至2025年,公司研发投入分别为1.31亿元、1.16亿元、1.11亿元,最近三年累计研发投入为3.58亿元,占累计营业收入的比例达22.82%。从研发费用率来看,2022年至2025年上半年分别为75.34%、32.72%、23.13%和29.78%,随着营收规模扩大,研发费用率呈下降趋势,但绝对投入金额仍保持高位。

高强度的研发投入为公司在多个业务领域实现技术突破提供了保障。在量子信息技术与自旋共振领域,公司攻克了量子传感器设计加工技术、高精度快速弱信号检测技术、集成一体化量子计算测控技术等核心技术;在电子显微镜领域,突破了带电粒子光学技术、电子枪技术、低纹波高压电源技术等关键瓶颈;在随钻测量领域,自主研发了多象限方位伽马测量技术、高可靠电磁波短距离通信技术。

5. 竞争格局与市场地位

5.1 国际竞争对标

国仪量子所处的科学仪器市场长期被欧美、日韩等国际巨头主导。在电子顺磁共振波谱仪领域,美国布鲁克公司全球市占率达40%,在国仪量子进入该市场前曾长期垄断国内市场。在电子显微镜领域,全球电镜市场基本被赛默飞、日本电子、日立高新、蔡司、TESCAN等几大巨头占据,外资品牌凭借先发的技术积淀与品牌效应在高端市场占据主导地位。

面对与国际巨头的差距,国仪量子在IPO问询回复中主动披露了核心产品的关键参数对比。结果显示,公司W波段EPR波谱仪、扫描NV探针显微镜等产品部分指标已达到或接近国际水平,其中X波段连续波EPR波谱仪信噪比提升至全球最高水平的10000:1。在电子显微镜领域,公司SEM5000X的分辨率(0.5-0.6nm@15kV)已逼近赛默飞Apreo(0.5nm@15kV),DB500双束电镜的电子束分辨率(0.9nm@15kV)和离子束分辨率(3nm@30kV)已优于赛默飞Helios 5 EXL DualBeam,与蔡司Crossbeam 350持平。

5.2 国产替代进程

国仪量子在多个细分领域已确立国产替代领先地位。电子顺磁共振波谱仪国内市场占有率超80%,不仅打破了布鲁克的长期垄断,更实现了国内市场份额的全面反超。扫描电镜国内市场占有率达22%,稳居国产品牌第一;双束电镜国内市场占有率为7%,同样位居国产品牌第一。在量子传感领域,公司是国内唯一实现全系列基于NV色心技术路径的量子传感产品研发、生产及商业化交付的企业,扫描NV探针显微镜国内市场份额100%。

公司产品的国产替代优势不仅体现在技术指标上,更体现在服务响应和性价比上。相较于进口设备售后响应迟缓、维修周期长、服务费用高昂等问题,国仪量子作为本土企业能够提供快速响应的售后服务。典型案例包括:2019年为清华大学修复进口品牌EPR波谱仪硬件损坏,仅用4个工作日完成,远短于通常1个月左右的返厂时间;2021年为天津大学解决困扰近4年的进口EPR维修难题,节省维修成本十余万元。

6. 行业发展前景与技术趋势

6.1 量子精密测量市场前景

量子精密测量是量子科技三大应用方向(量子通信、量子计算、量子精密测量)中技术成熟度最高、产业化进展最快的领域。根据智研咨询数据,2024年全球量子精密测量市场规模为16.7亿美元,预计2026年约为22.4亿美元,2035年将达到44.57亿美元。中国市场增长更为迅猛,2024年市场规模为2.95亿美元,预计2026年有望达到5.2亿美元,2035年有望达到10.53亿美元。

从应用分布看,当前军事国防领域占据中国量子精密测量市场的58.98%,民用与科学领域合计约占10.51%。随着技术成熟和成本下降,量子精密测量在能源勘探、医疗检测、工业质检、半导体检测等民用领域的应用将快速扩展。国仪量子凭借在量子传感、量子计算、电子显微镜等领域的技术积累和产品布局,有望在民用市场扩张中获得显著增长动力。

6.2 技术演进趋势

国仪量子的技术演进呈现三条主线。第一条主线是量子技术的深化应用,公司以长相干时间、高保真度、多比特量子操控为核心目标,聚焦金刚石NV色心和原子磁力计两大技术路线,在产业链上游工艺、整机设备研发及下游应用生态三个维度持续拓展。第二条主线是电子显微镜的高端化突破,公司已于2025年发布首台国产商业场发射透射电子显微镜"太行"TH-F120(点分辨率0.36nm),未来将继续向更高分辨率、更大样品台行程、更强分析功能方向发展。第三条主线是新领域的横向拓展,公司已在核磁共振波谱仪领域展开布局,2025年推出首款核磁共振系列产品CAN400,未来力争实现800MHz及以上高端产品线的突破,进一步挑战布鲁克、日本电子等企业在该领域的主导地位。

6.3 盈利拐点展望

国仪量子尚未实现盈利,2023年至2025年归母净亏损分别为1.40亿元、7408.02万元和579.72万元,亏损规模已大幅收窄。公司预计最早于2026年实现扭亏为盈,这一预期基于核心产品订单持续增长、产品毛利率稳步提升、各项费用率合理下降三大假设。2025年公司经营活动现金流净额已提升至1.18亿元,成功实现转正,经营造血能力持续增强。随着电子显微镜业务持续放量、量子技术产品商业化加速,以及IPO募集资金到位后产能和研发能力的进一步提升,公司有望在"十五五"期间实现从"技术上岸"到"赚钱上岸"的关键跨越。