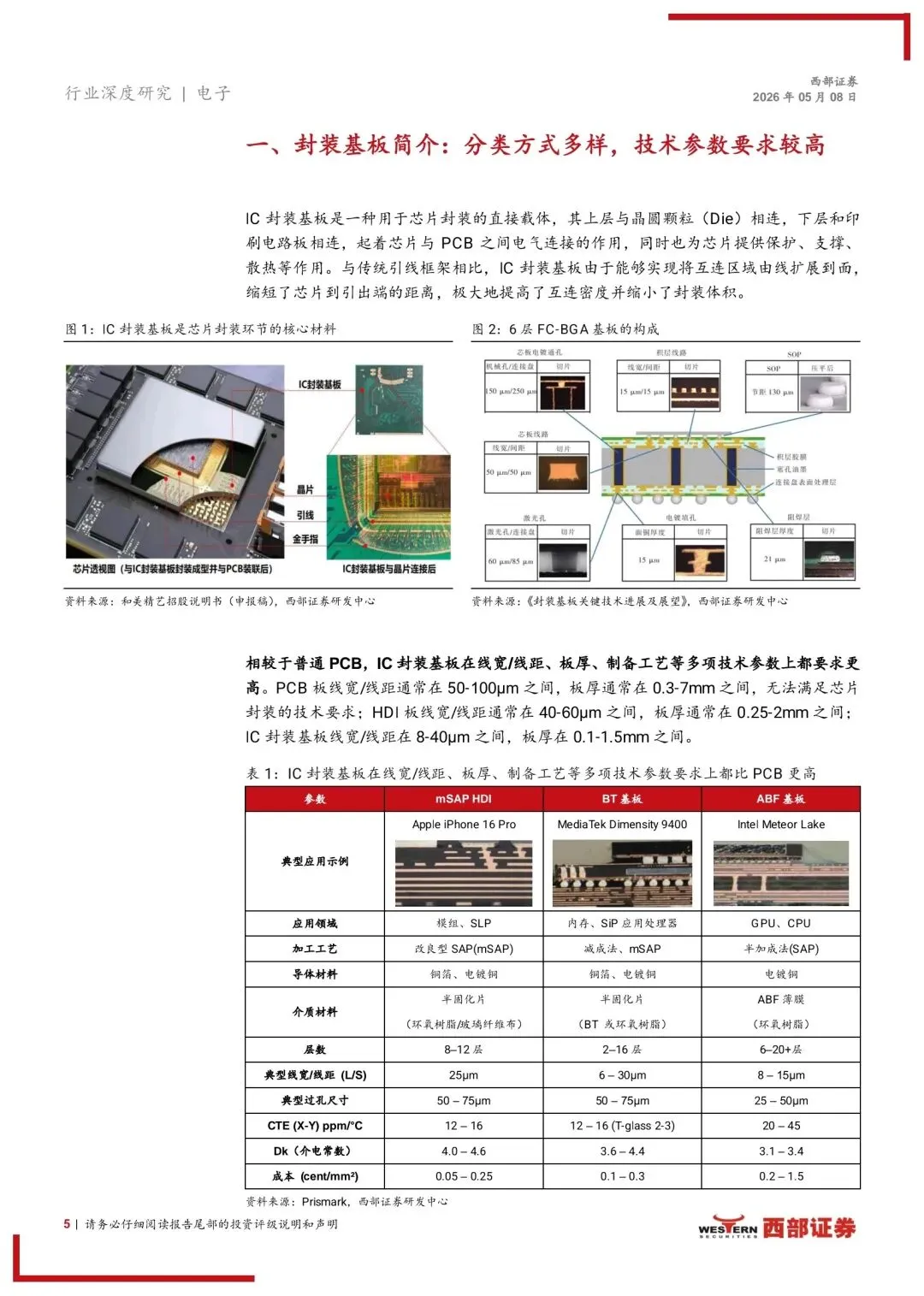

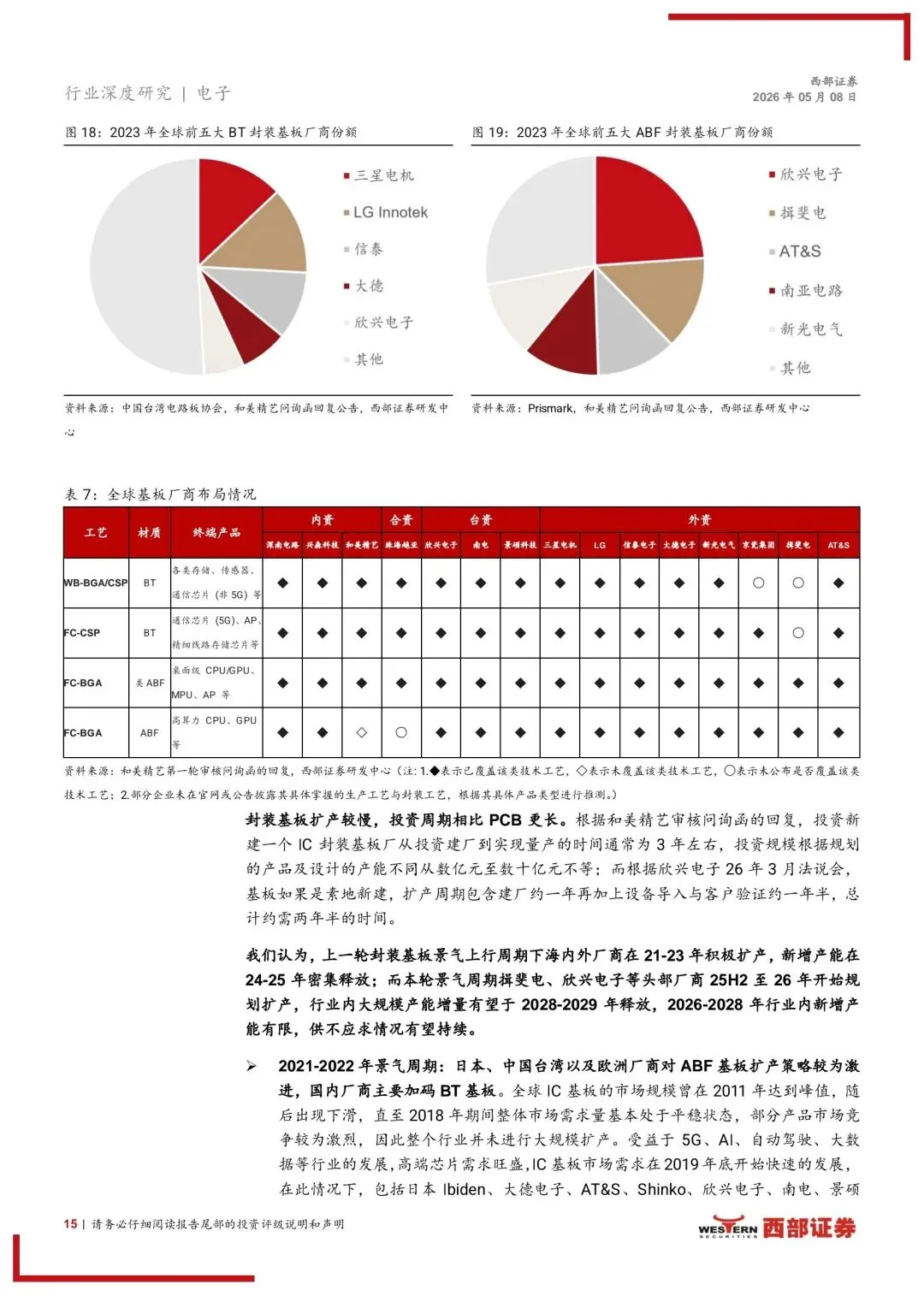

2025年以来封装基板进入上行周期,2026-2027年供需缺口持续扩大。

1)周期复盘:2019-2022H2全球基板短缺严重、供不应求;22H2开始随着需求端疲软+供给端激进扩张,全球载板进入阶段性衰退期;2026年以来欣兴电子、景硕科技、南电等产能提升,封装基板行业已出现明显供不应求,欣兴电子等核心供应商ABF稼动率已达90%左右。

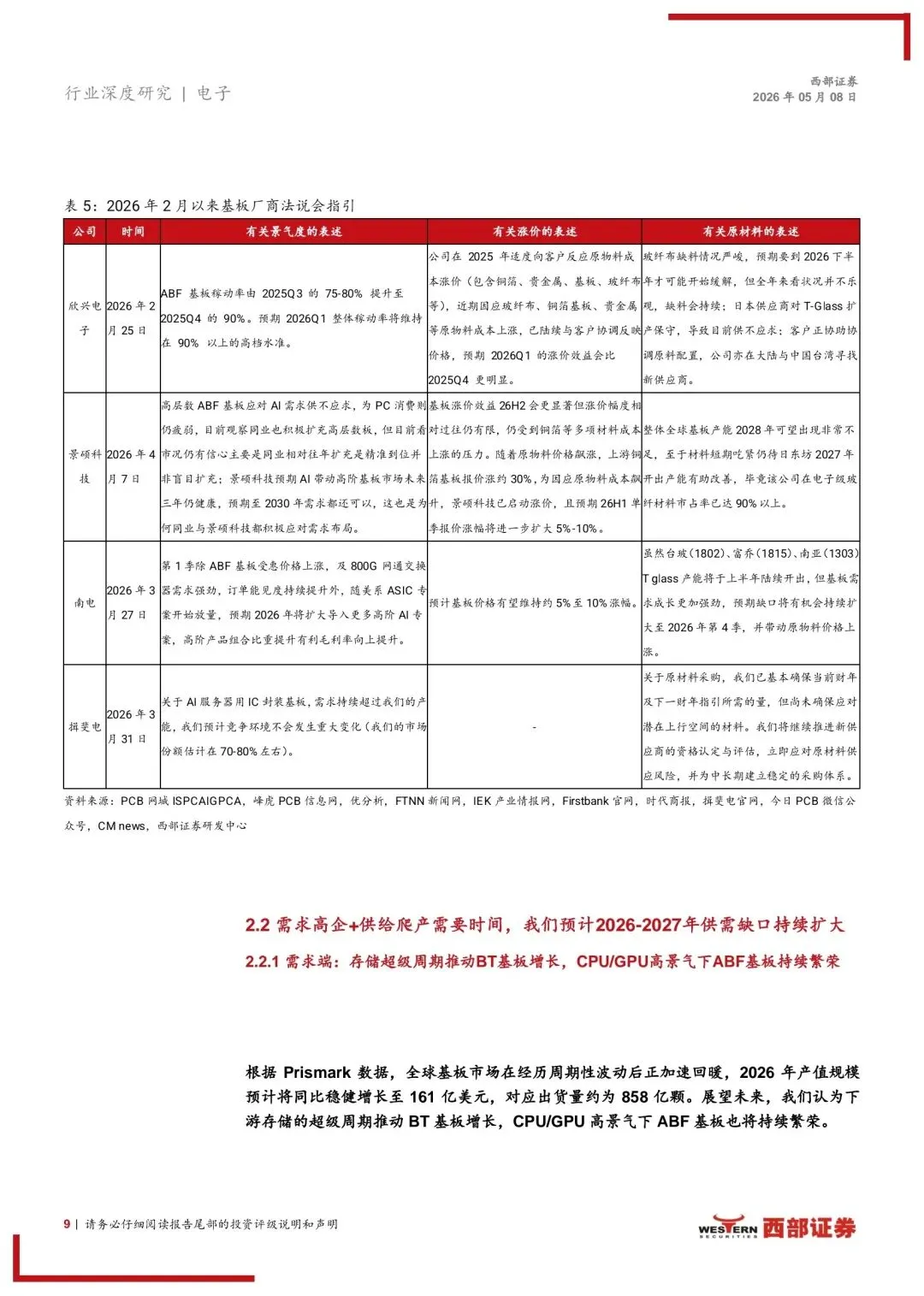

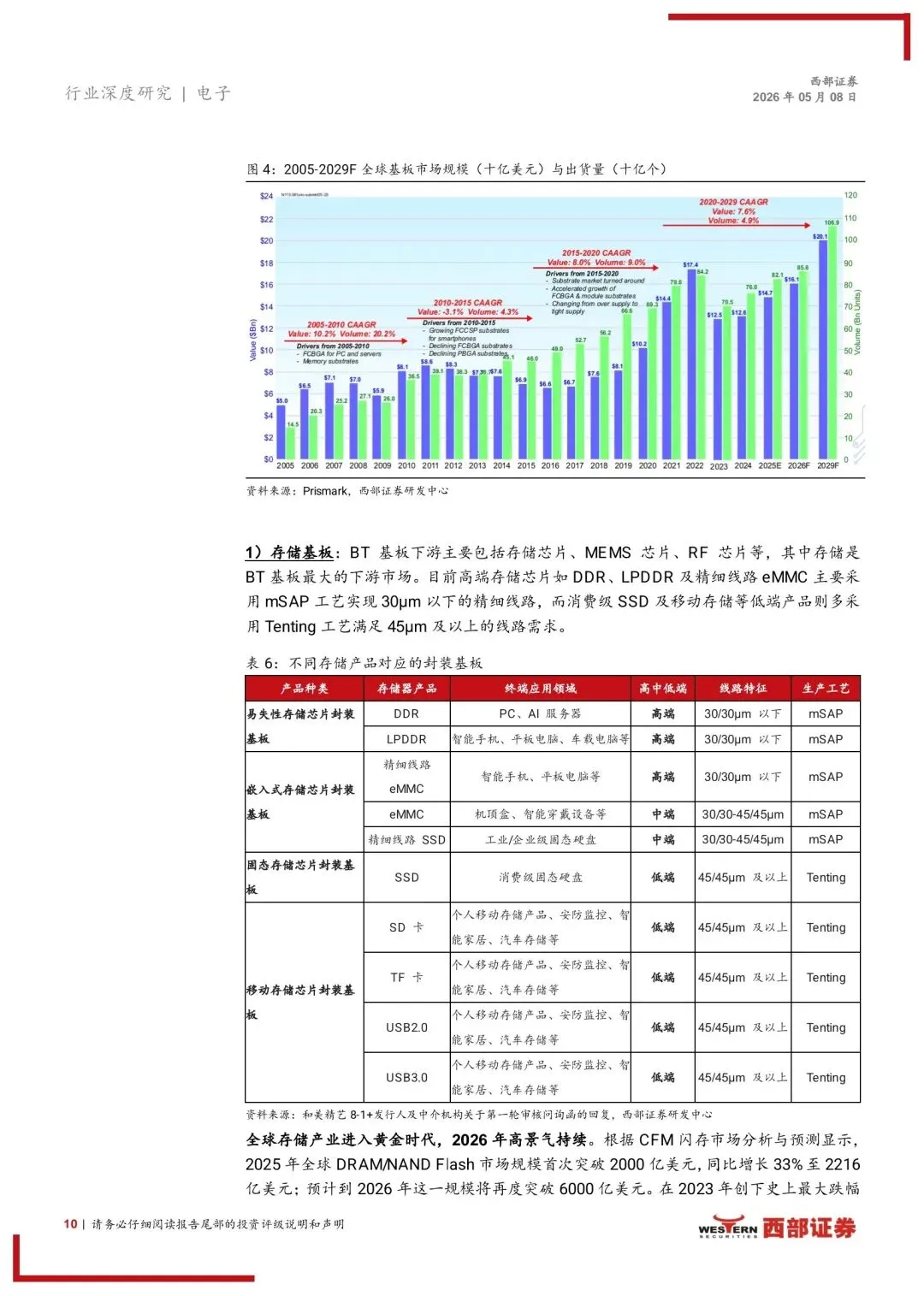

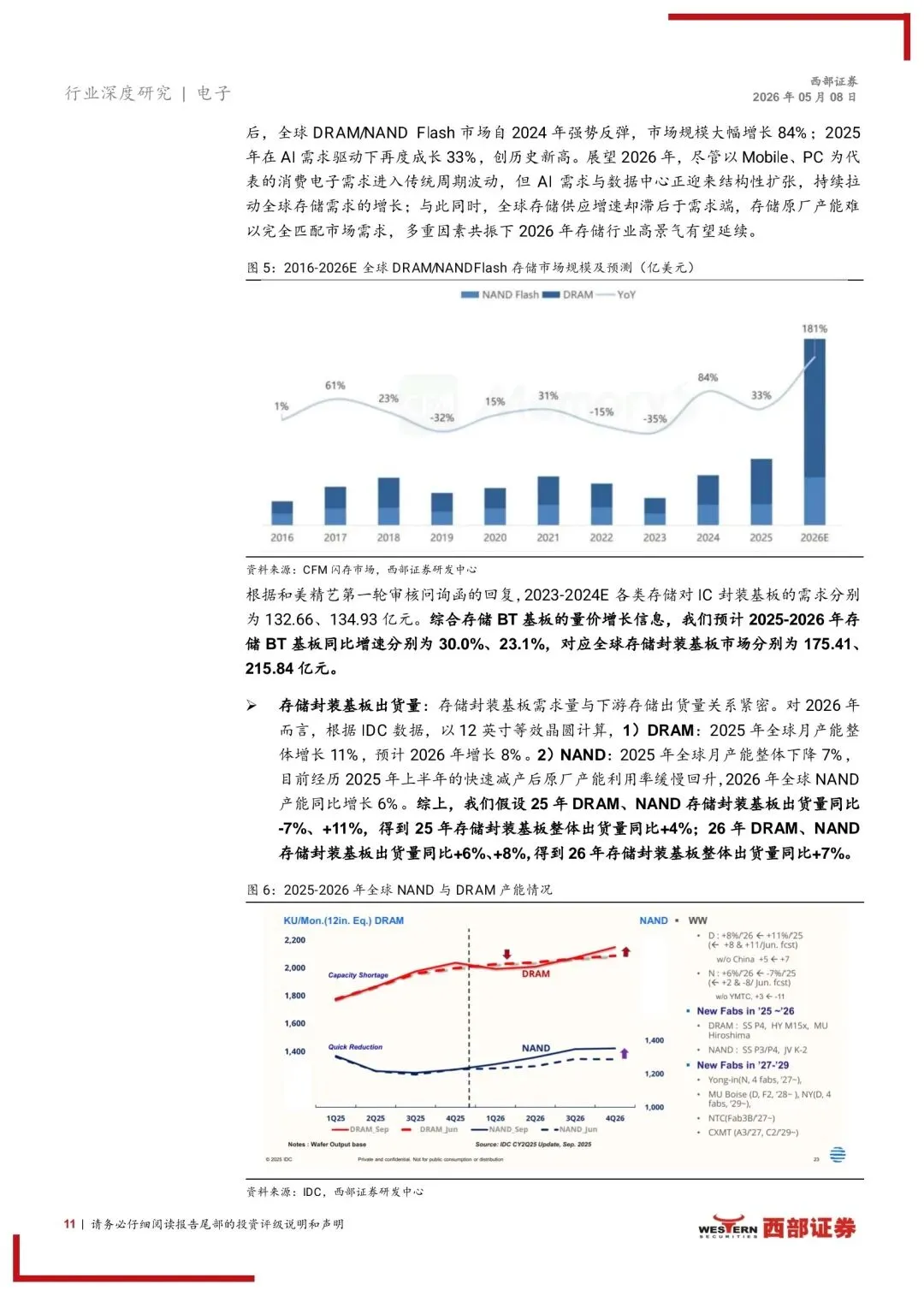

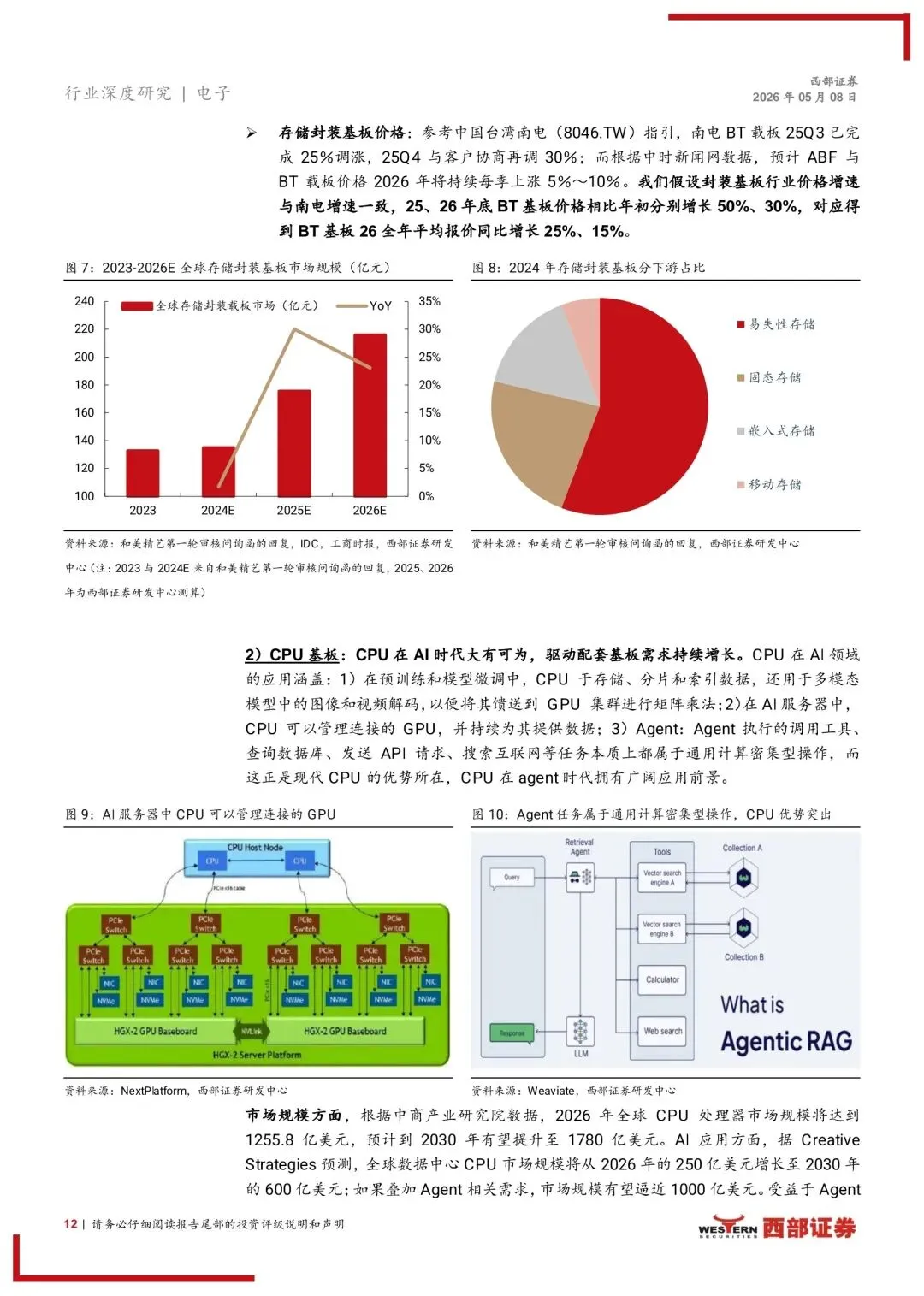

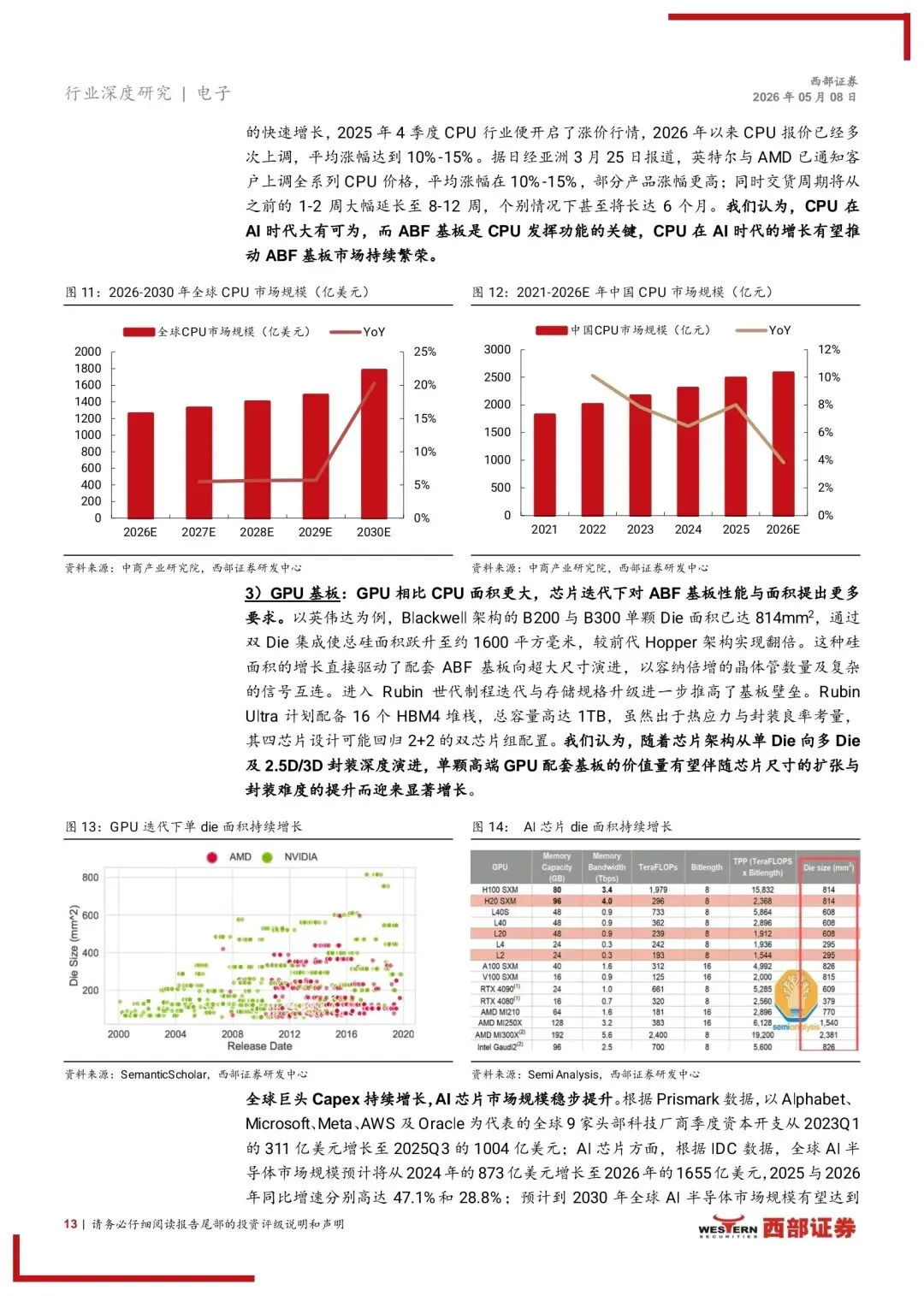

2)未来需求:根据 Prismark数据,全球载板市场在经历周期性波动后正加速回暖,2026年产值规模预计将同比稳健增长至161亿美元,对应出货量约为858亿颗。展望未来,我们认为下游存储超级周期推动BT载板增长,CPU、GPU高景气下ABF载板也将持续繁荣。以存储为例,根据测算,2025-2026年存储BT载板同比增速为30.0%、23.1%,对应全球存储封装基板市场175.41、215.84亿元。

3)未来供给:封装基板扩产较慢,2.5-3年的扩产周期相比 PCB更长,我们认为上一轮封装基板景气上行周期下海内外厂商在21-23年积极扩产,新增产能在24-25年密集释放;而本轮景气周期揖斐电、欣兴电子等头部厂商25H2至26年开始规划扩产,行业内大规模产能增量有望于2028-2029年释放,2026-2028年行业内新增产能有限,供不应求情况有望持续。

上游T布、ABF膜等持续紧缺,中游CoWoP、玻璃基板等齐头并进。

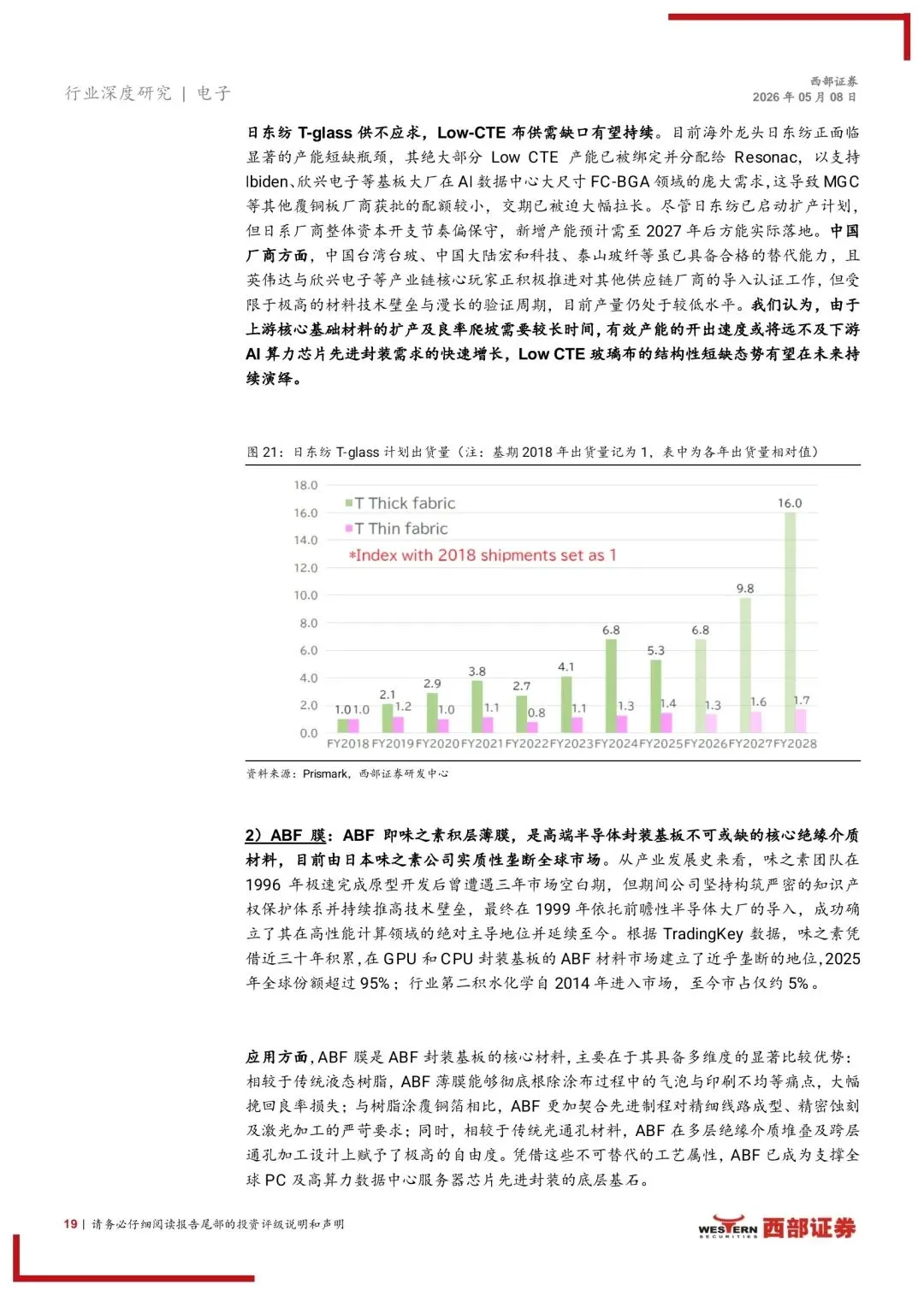

>产业链上游:LoW-CTE电子布与ABF膜是产业链紧缺的核心卡脖子环节。

1)LoW-CTE电子布:日东纺T-glass供不应求但资本开支节奏偏保守,新增产能预计需至2027年后方能实际落地;宏和科技、泰山玻纤等虽已具备合格的替代能力,但扩产+导入认证仍需时间,目前出货量仍处于较低水平,Low CTE 玻璃布的结构性短缺态势将在未来持续演绎。

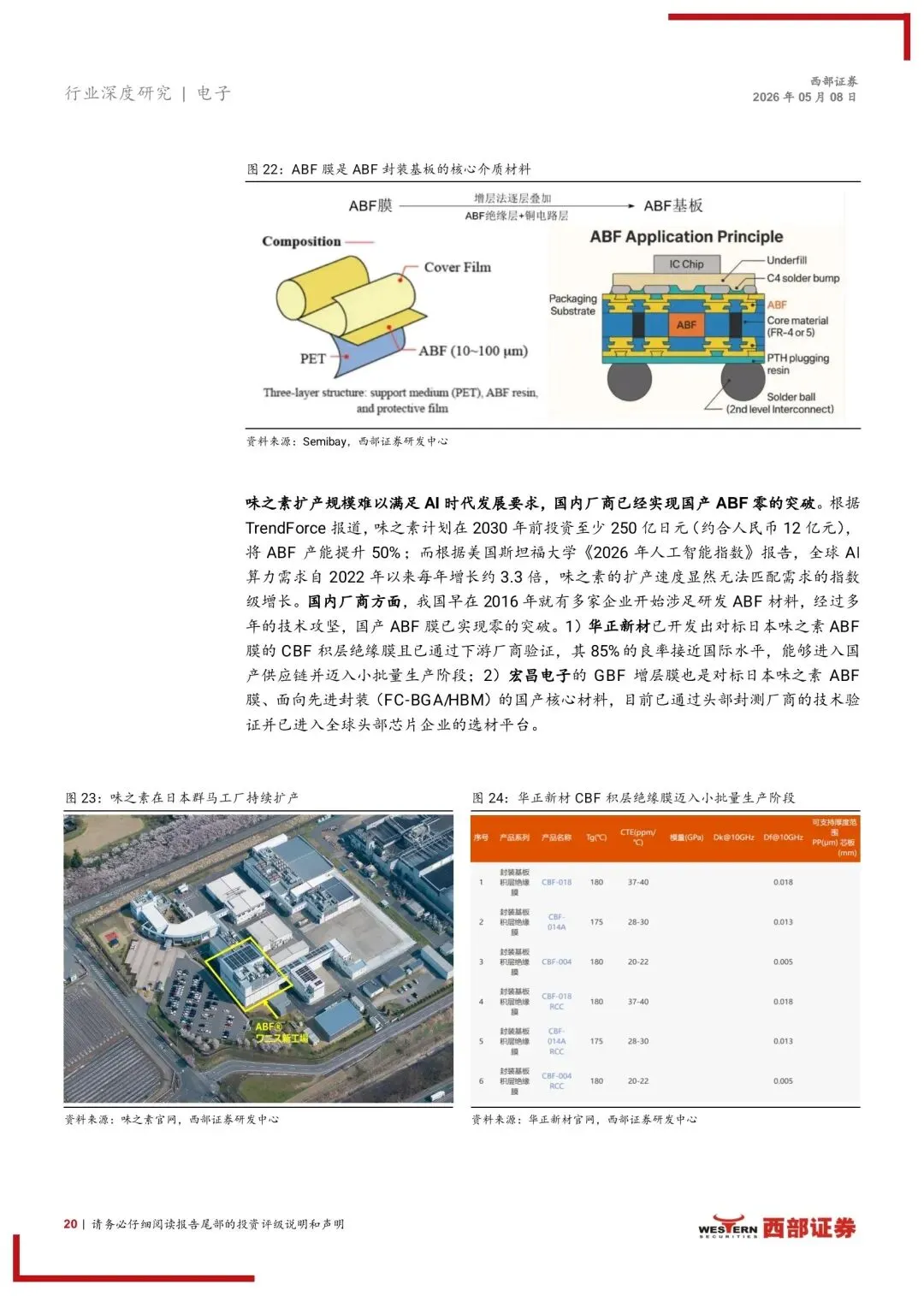

2)ABF膜:日本味之素计划在2030年前将ABF产能提升50%,难以满足全球需求;国内华正新材CBF等已经进入小批量生产阶段,实现了零的突破。

>产业链中游:由于ABF封装基板存在受热翘曲问题,未来 CoWoP、玻璃基板、陶瓷基板等新技术方案有望成为有机ABF封装基板的替代方案。

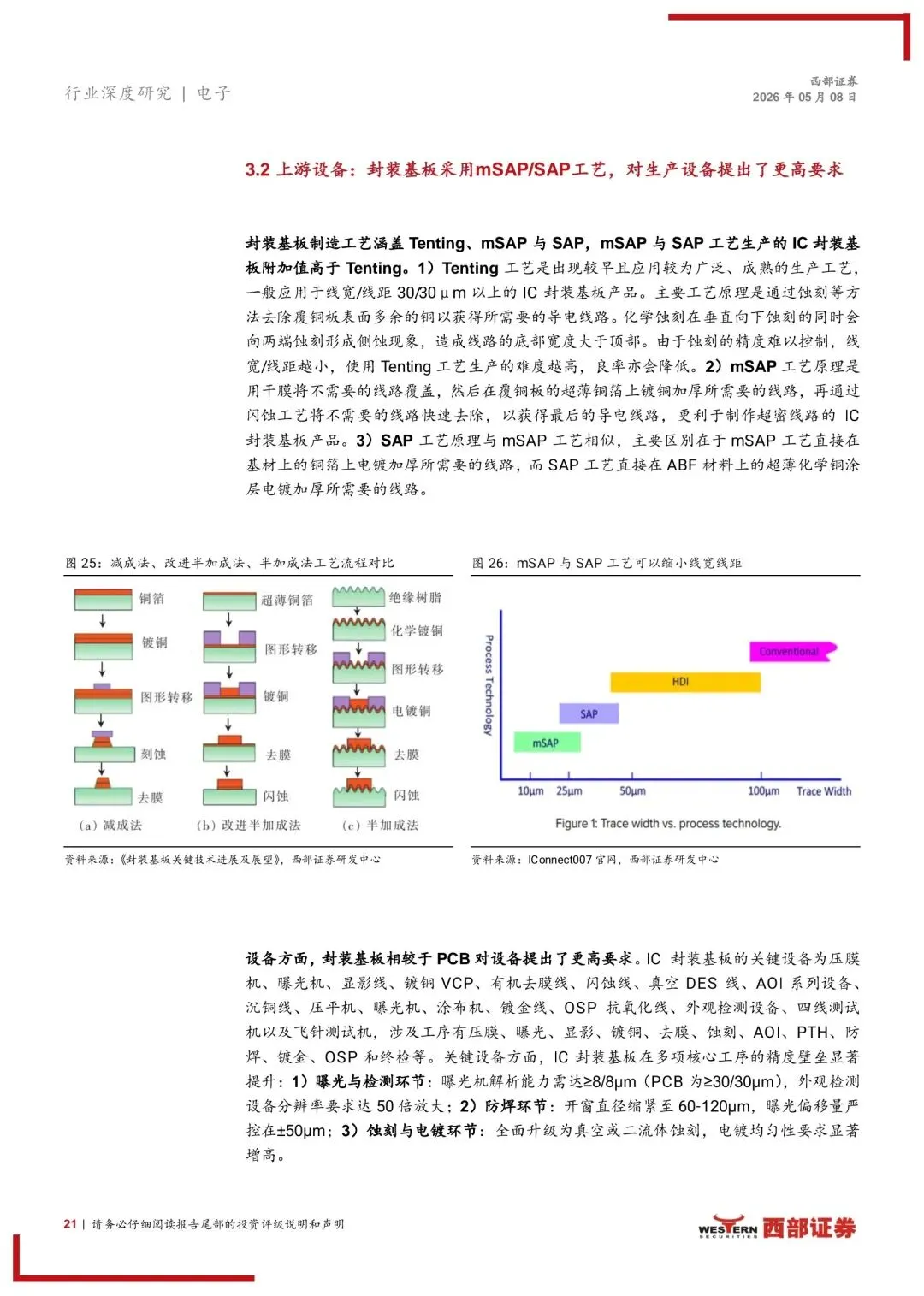

1) CoWoP: CoWoP模糊了PCB和基板的边界,实现了封装与 PCB的一体化,在工艺上CoWoP要求供应商具备类载板SLP开发能力或掌握mSAP工艺经验。

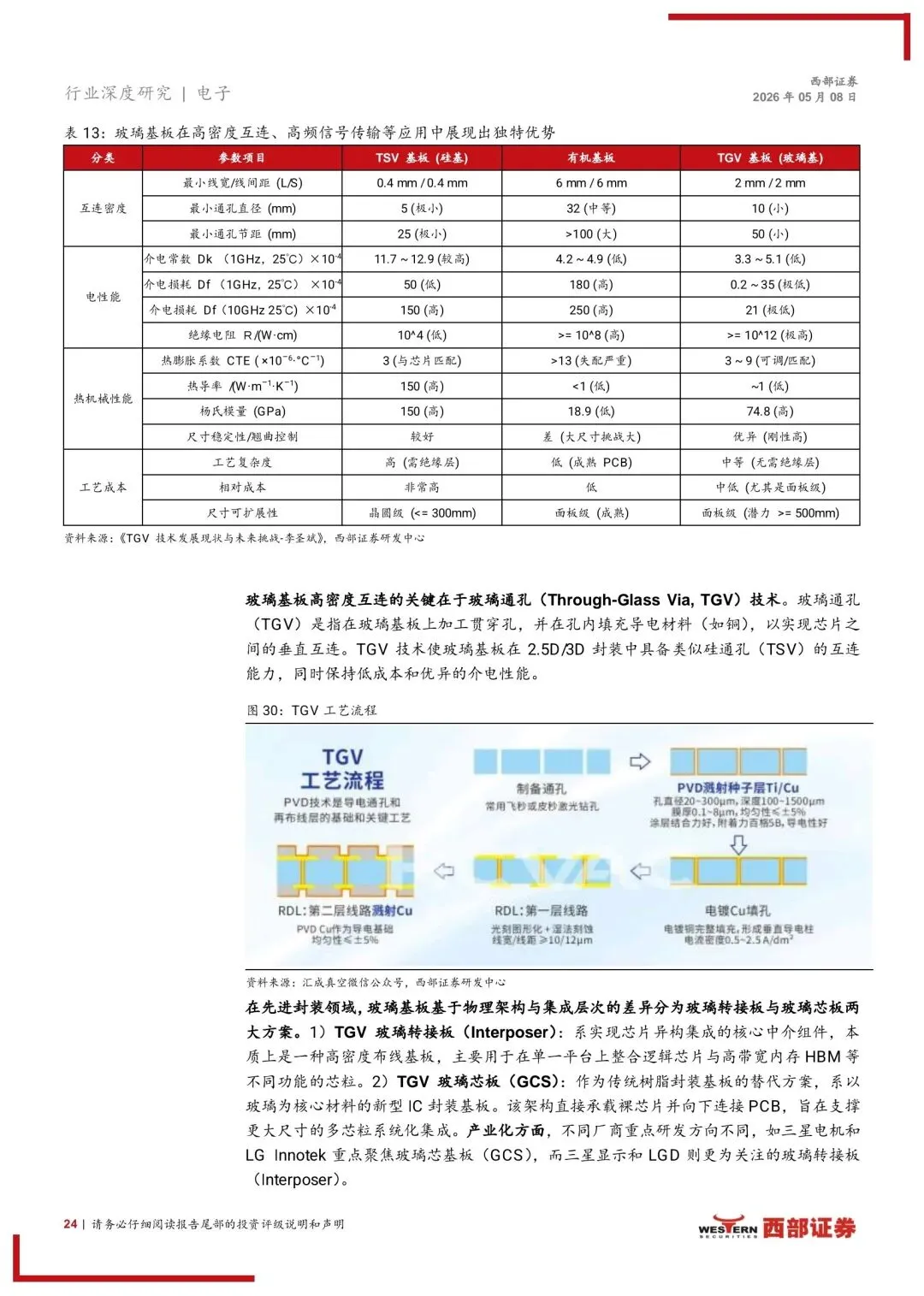

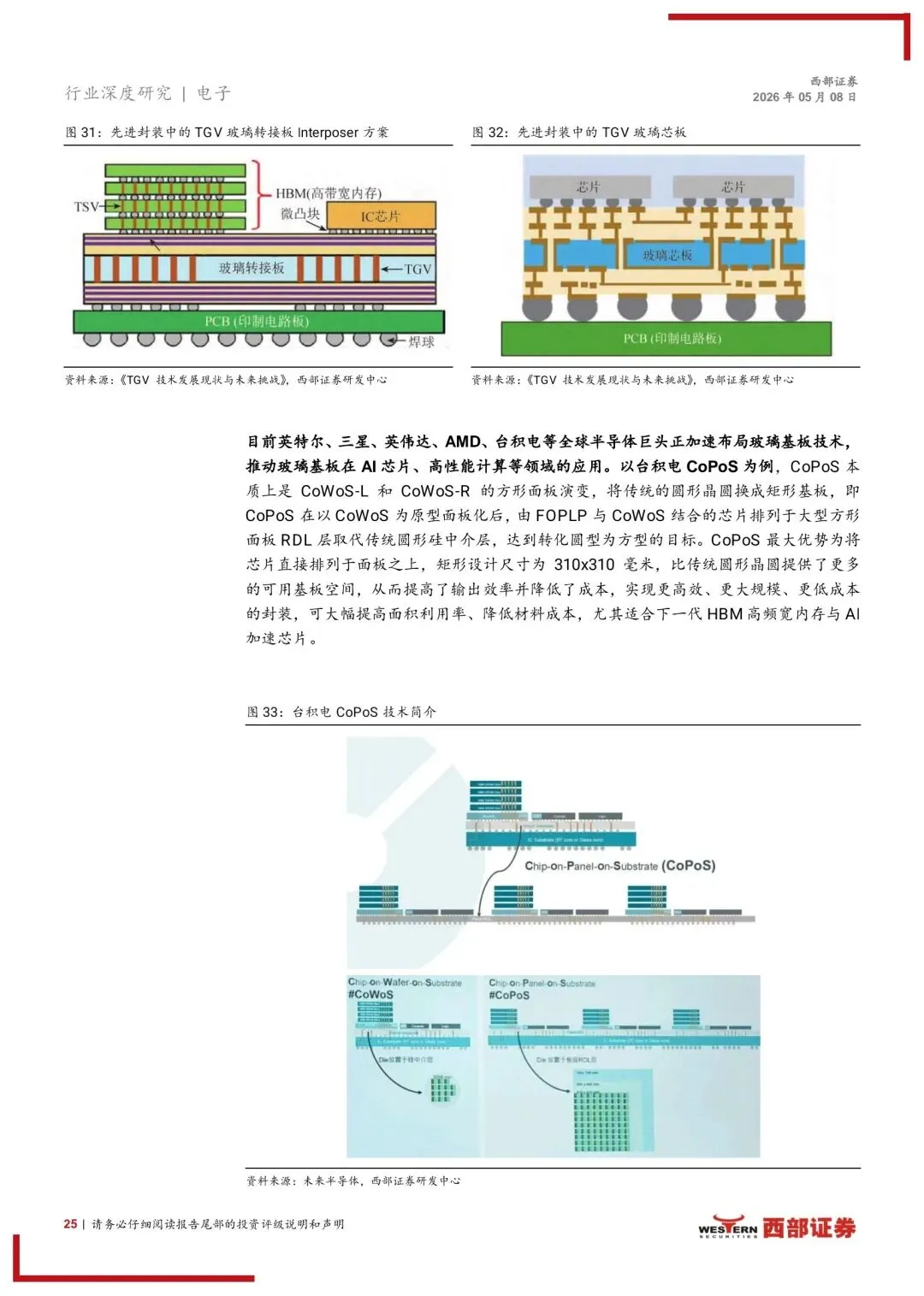

2)玻璃基板:在高密度互连、高频信号传输等应用中展现出独特优势,目前英特尔、三星、英伟达、AMD、台积电等全球半导体巨头正加速布局玻璃基板技术,其中台积电CoPoS中试线于6月全面建成并投入工艺验证,2026年有望成为玻璃基板进入小批量商业化出货的关键节点。

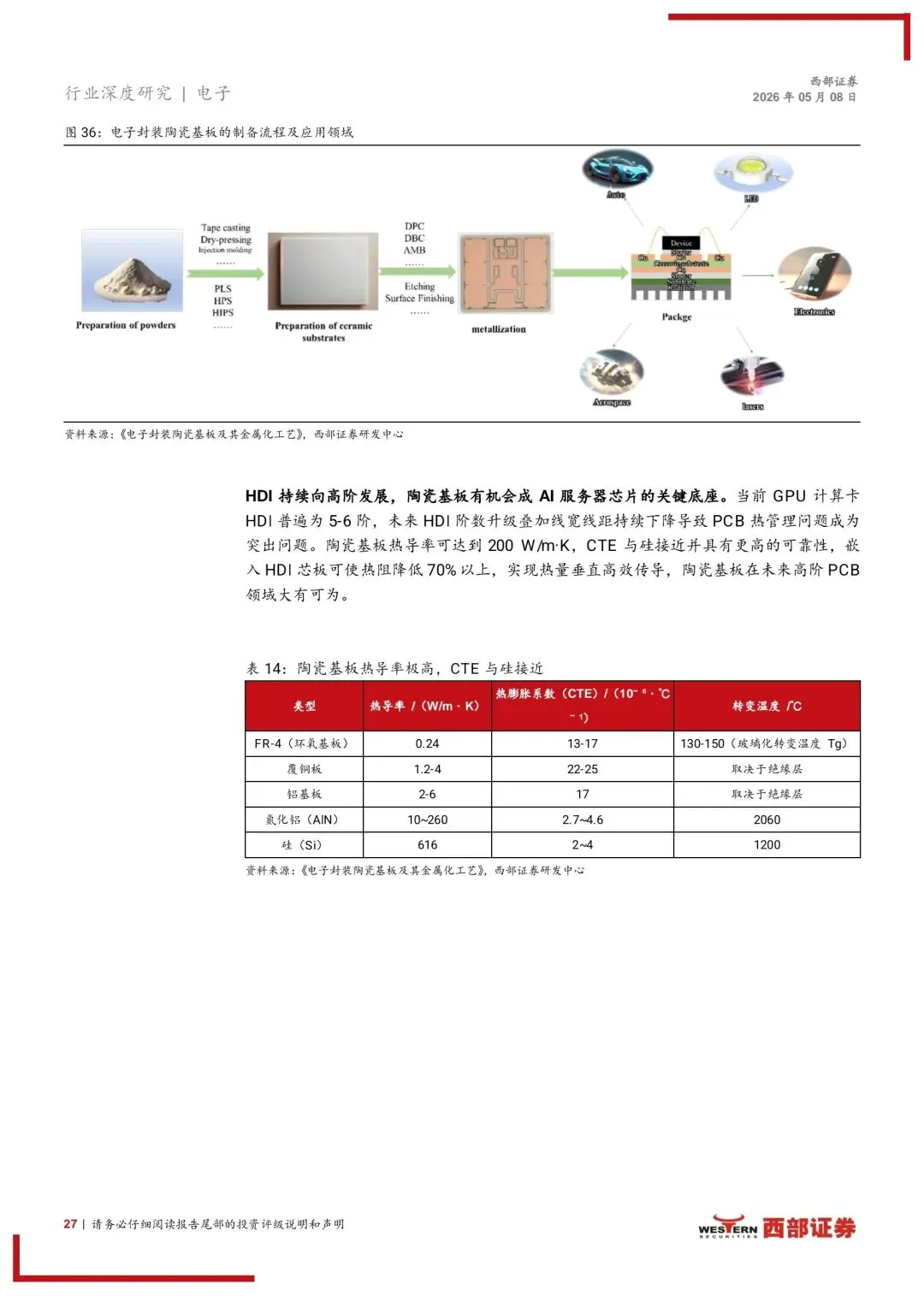

3)陶瓷基板:陶瓷基板热导率可达到200W/mK,CTE与硅接近并具有更高的可靠性,嵌入HDI芯板可使热阻降低70%以上,实现热量垂直高效传导,陶瓷基板在未来高阶PCB领域大有可为。

版权声明:本文信息版权归原作者所有,不代表本平台观点,仅为分享使用,如涉及版权与信息错误问题,敬请联系我们更正或删除。谢谢!