点击蓝字 关注我们

文献来源:Grewal, J., Richardson, G., & Wang, J. (2026). Effects of mandatory carbon reporting on greenwashing. The Accounting Review, 1-31.

【摘要】本文研究了强制环境报告对企业漂绿行为的影响,以英国要求企业披露碳排放的强制碳排放报告(MCR)制度为研究场景。本文将漂绿定义为企业在企业社会责任(CSR)报告中与碳排放相关的外部表述,与其底层碳排放表现之间的偏差,研究发现,相较于自身表现,MCR显著降低了企业三类漂绿行为,即过度冗长的披露、过度乐观的表述以及模糊的承诺。MCR同时抑制了企业在其他非碳环境披露中的漂绿行为,表明MCR对企业更广泛的环境报告存在溢出效应。本文进一步发现,该溢出效应的驱动因素包括MCR实施后非碳事项更高的预期声誉与监管风险,以及治理溢出效应——企业为落实MCR配置的治理资源同时改善了非碳环境报告的质量。

一、研究背景与动机

近年来企业发布的包含环境信息的报告数量大幅增长,但市场普遍担忧,缺乏标准化、及时性与可比性的环境报告要求,会放任企业进行漂绿,即通过相关表述误导公众对企业底层环境表现形成过度积极的认知。在此背景下,全球多个司法管辖区的监管机构都提出了强制环境披露要求,核心逻辑是当信息使用者能获取企业底层环境表现数据时,企业将难以通过不实表述掩盖真实情况。但目前关于强制披露对漂绿行为影响的实证研究仍较为有限,本文的研究旨在填补这一空白。

本文以英国2012年推出的强制碳排放报告制度为研究场景,该制度要求英国注册的上市公司从2013年9月30日及之后结束的财年起,在年度财务报告中披露范围1和范围2的温室气体排放数据。这一场景的优势在于,制度明确规定了碳排放数据的披露要求,但对环境相关的定性表述未做监管限制,保留了企业的自由裁量空间,能够精准检验强制的绩效数据披露是否会对企业的漂绿表述形成约束。

本文主要解决两个关键问题:一是强制碳排放报告是否会抑制企业在碳排放相关披露中的漂绿行为;二是强制碳排放报告是否会对企业非碳环境披露中的漂绿行为产生溢出影响,同时厘清背后的作用机制。

二、文献综述与研究假设

(一)文献综述

现有文献广泛研究了管理层披露决策的驱动因素,部分研究证实了非GAAP盈利数据与10-K文件中的定性信息对企业经营情况的信息含量,也有研究发现管理层会通过语调管理与非GAAP盈利数据模糊企业的财务表现。随着企业ESG实践与报告的兴起,会计领域学者开始关注ESG报告的可靠性,以及相关披露是否会歪曲企业的底层表现,即漂绿行为。

在环境领域,已有研究发现管理层会在业绩电话会议中使用语言线索掩盖糟糕的环境表现,投资者会奖励具备可信度的气候风险披露,同时惩罚不具备可信度的相关披露。现有研究已证实企业与基金层面均存在漂绿行为,但多数研究聚焦于漂绿行为的存在性与程度,较少关注如何抑制这类行为,本文的研究补充了这一领域的实证证据。

关于漂绿的实现策略,现有文献已形成共识,将漂绿定义为企业“说”与“做”的错配,即环境相关披露与实际环境表现的不匹配,这类错配主要通过三类方式实现:第一是ESG披露的篇幅过长,与底层的环境表现不匹配,属于与实际行动脱钩的符号化管理;第二是过度积极的披露语调,作为印象管理工具,掩盖企业糟糕的环境表现;第三是模糊的前瞻性表述,使用无实质内容的未来导向语言,做出无法验证的廉价承诺。本文的漂绿测度也围绕这三个维度构建。

(二)研究假设

强制披露能够让外部信息使用者验证管理层的自愿披露表述,从而对自愿披露形成约束,规范管理层如实披露。在MCR制度实施前,企业的碳排放数据主要通过CSR报告等非监管渠道自愿披露,数据的可信度、标准化程度与可比性均较弱,信息使用者难以验证企业碳排放相关表述的真实性,企业进行漂绿的成本较低。

MCR制度实施后,企业必须在受监管的年度报告中披露标准化的碳排放数据,数据的可信度与可用性大幅提升,信息使用者对碳排放数据的依赖度随之提高,企业碳排放相关表述与实际表现的偏差更容易被识别,漂绿的声誉风险与监管风险显著上升。

基于此,本文提出第一条研究假设:强制碳排放报告能够减少企业的碳相关漂绿行为。

针对非碳环境披露的漂绿行为,本文从外部监督与内部治理两个维度推导溢出效应的逻辑。从外部监督来看,MCR的实施会让外部信息使用者重新评估环境信息的价值相关性,提升对企业整体环境报告的关注度,企业的非碳环境披露也会面临更严格的审视,漂绿被发现的概率显著提升;同时企业会将MCR的实施视为后续环境监管的信号,预期非碳环境领域也可能出台类似的强制披露要求,进而主动规范非碳环境披露行为。

从内部治理来看,企业为满足MCR的合规要求,会投入更多资源搭建环境报告的基础设施,配置更多治理资源用于环境信息的监督与管理,这些为碳报告投入的治理资源会产生溢出效应,同时改善企业非碳环境报告的治理与监督水平。

基于此,本文提出第二条研究假设:强制碳排放报告能够减少企业的非碳环境相关漂绿行为。

三、研究设计

1. 数据与样本

本文的样本区间为2004年至2019年,初始样本为来自Corporate Register数据库的英国、美国与欧盟企业的英文CSR报告,共10877个公司-年观测值。样本筛选过程如下:首先剔除受其他碳监管政策影响的企业观测值2531个;其次剔除缺少碳/非碳相关披露文本,或缺少碳排放/污染废弃物底层表现数据的观测值,分别剔除4367个和4372个;接着剔除控制变量缺失的观测值,分别剔除1704个和1585个;最后剔除国家-行业组别内观测值少于5个的样本,分别剔除166个和126个。

最终碳漂绿研究样本包含2109个公司-年观测值,对应523家独特企业,其中处理组98家企业共507个观测值,控制组425家企业共1602个观测值;非碳漂绿研究样本包含2263个公司-年观测值,对应564家独特企业,其中处理组83家企业共469个观测值,控制组481家企业共1794个观测值。本文的财务数据来自S&P Global,碳排放数据来自Trucost Plc,污染与废弃物数据来自Refinitiv,企业违规与处罚数据来自Violation Tracker Global,环境声誉风险数据来自RepRisk,企业碳减排目标数据来自CDP。

2. 研究方法

本文采用双重差分模型(DID)作为实证方法,以受英国MCR制度影响的上市公司为处理组,以未受该制度及其他碳监管政策影响的美国与欧盟上市公司为控制组,对比MCR实施前后,处理组与控制组企业漂绿水平的变化差异。模型中控制了企业固定效应与年度固定效应,同时加入了企业规模、营收、总资产收益率、杠杆率等时变控制变量,标准误在国家-行业层面进行聚类调整。本文通过事件研究法验证了平行趋势假设,证实处理组与控制组企业在MCR实施前的漂绿水平变化趋势不存在显著差异。

3. 变量测度

TREAT×POST:自变量,双重差分交互项。其中TREAT为虚拟变量,若企业为受MCR制度影响的英国上市公司则取1,否则取0;POST为虚拟变量,若企业财年结束于2013年9月30日及之后则取1,否则取0。

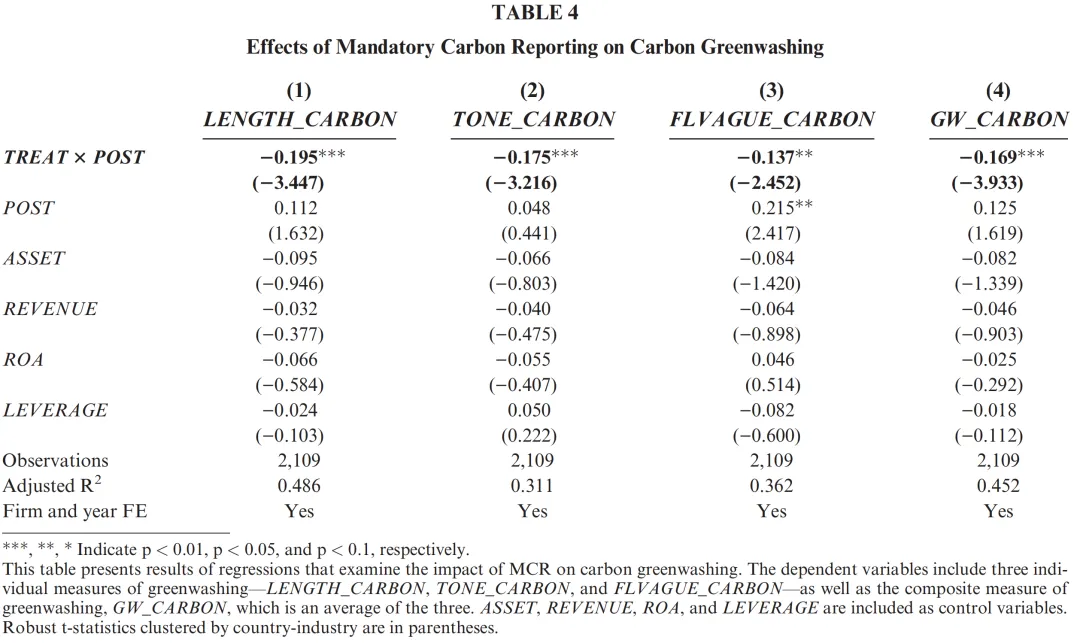

GW_CARBON:碳漂绿综合指标,因变量。本文将漂绿定义为企业“说”与“做”的偏差,其中“说”的维度通过FinBERT模型测算CSR报告中碳相关披露的三个指标:披露篇幅占比、积极语调、前瞻性表述模糊程度;“做”的维度为企业范围1与范围2的温室气体排放总量除以总资产。对每个“说”与“做”的指标,在国家-行业-年度层面进行百分位排名,用对应的“说”指标百分位减去“做”指标百分位,得到三个碳漂绿子指标,三者的平均值即为碳漂绿综合指标,数值越大代表碳漂绿程度越高。

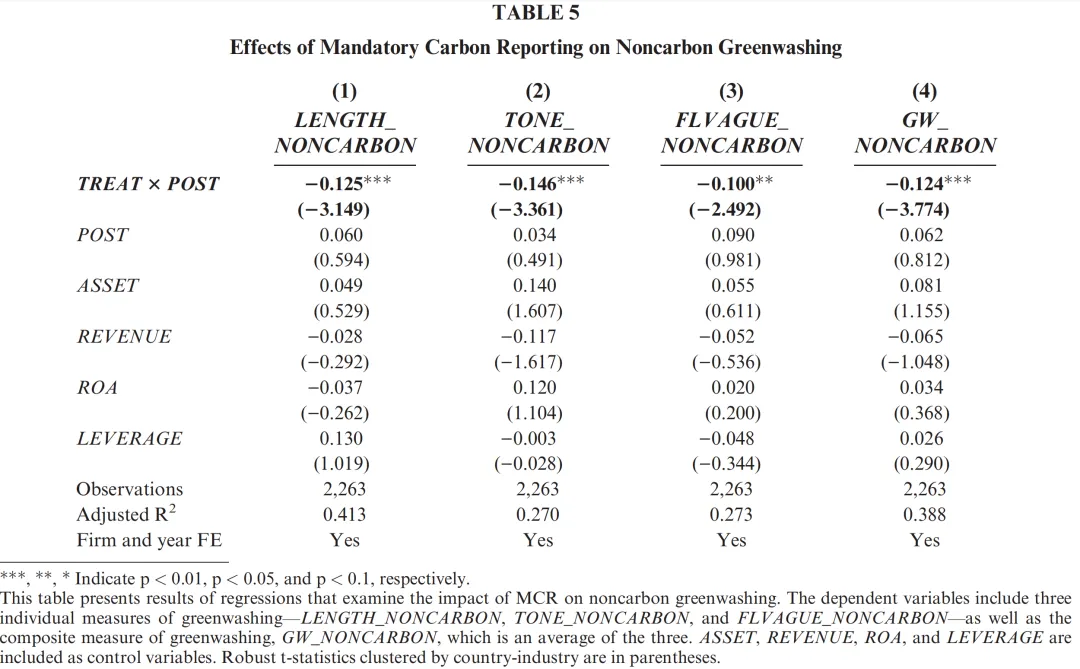

GW_NONCARBON:非碳漂绿综合指标,因变量。测算逻辑与碳漂绿指标一致,其中“说”的维度为CSR报告中污染与废弃物相关披露的篇幅占比、积极语调、前瞻性表述模糊程度;“做”的维度为企业不可回收废弃物、水污染物、氮氧化物、消耗臭氧层物质、挥发性有机物的排放总量除以总资产。同样通过国家-行业-年度百分位排名的差值构建三个子指标,三者的平均值即为非碳漂绿综合指标,数值越大代表非碳漂绿程度越高。

四、研究结论

表4列1至列4的回归结果显示,TREAT×POST的系数均显著为负,表明MCR的实施显著降低了企业碳相关披露的篇幅冗余、语调过度乐观、前瞻性表述模糊三类漂绿行为,同时显著降低了碳漂绿综合水平,本文的第一条研究假设得到实证支持。经济意义上,MCR实施后,英国企业的碳漂绿水平平均下降了30%至44%。

表5列1至列4的回归结果显示,TREAT×POST的系数均显著为负,表明MCR的实施对企业非碳环境披露的漂绿行为存在显著的溢出抑制效应,本文的第二条研究假设得到实证支持。经济意义上,MCR实施后,英国企业的非碳漂绿水平平均下降了23%至40%。

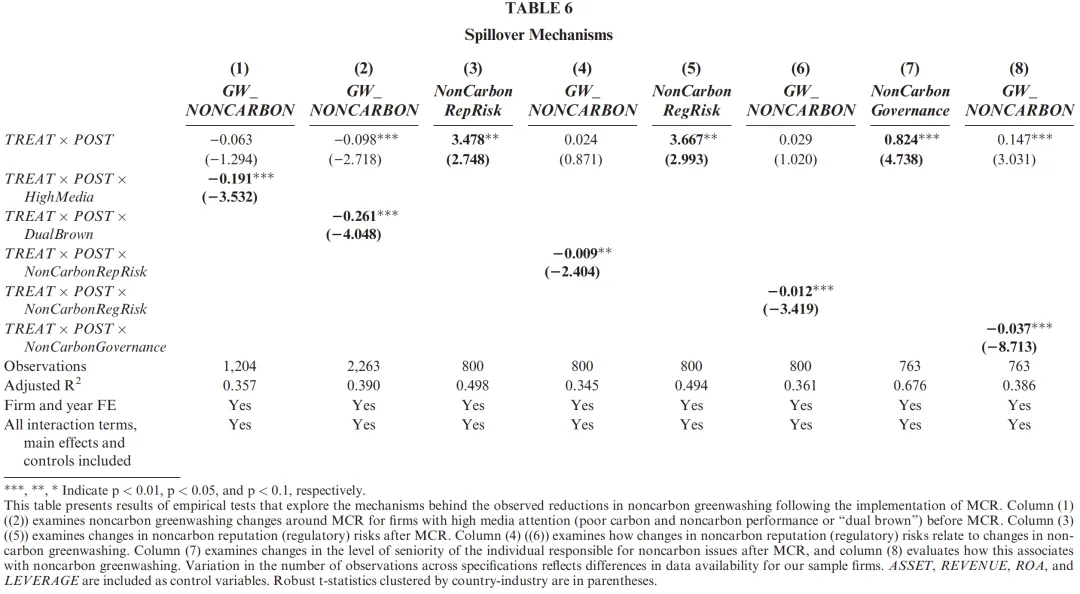

表6的机制检验结果显示,MCR对非碳漂绿的溢出效应主要通过两条渠道实现:一是声誉与监管风险渠道,MCR实施后,企业感知到的非碳环境事项的声誉风险与监管风险显著上升,且风险感知上升幅度越大的企业,非碳漂绿水平的下降幅度越明显;媒体关注度更高、碳与非碳环境表现均较差的企业,非碳漂绿的下降幅度更为显著。二是治理溢出渠道,MCR实施后,企业内负责非碳环境事项的管理层级显著提升,非碳环境报告的治理监督水平增强,且治理水平提升幅度越大的企业,非碳漂绿水平的下降幅度越明显。

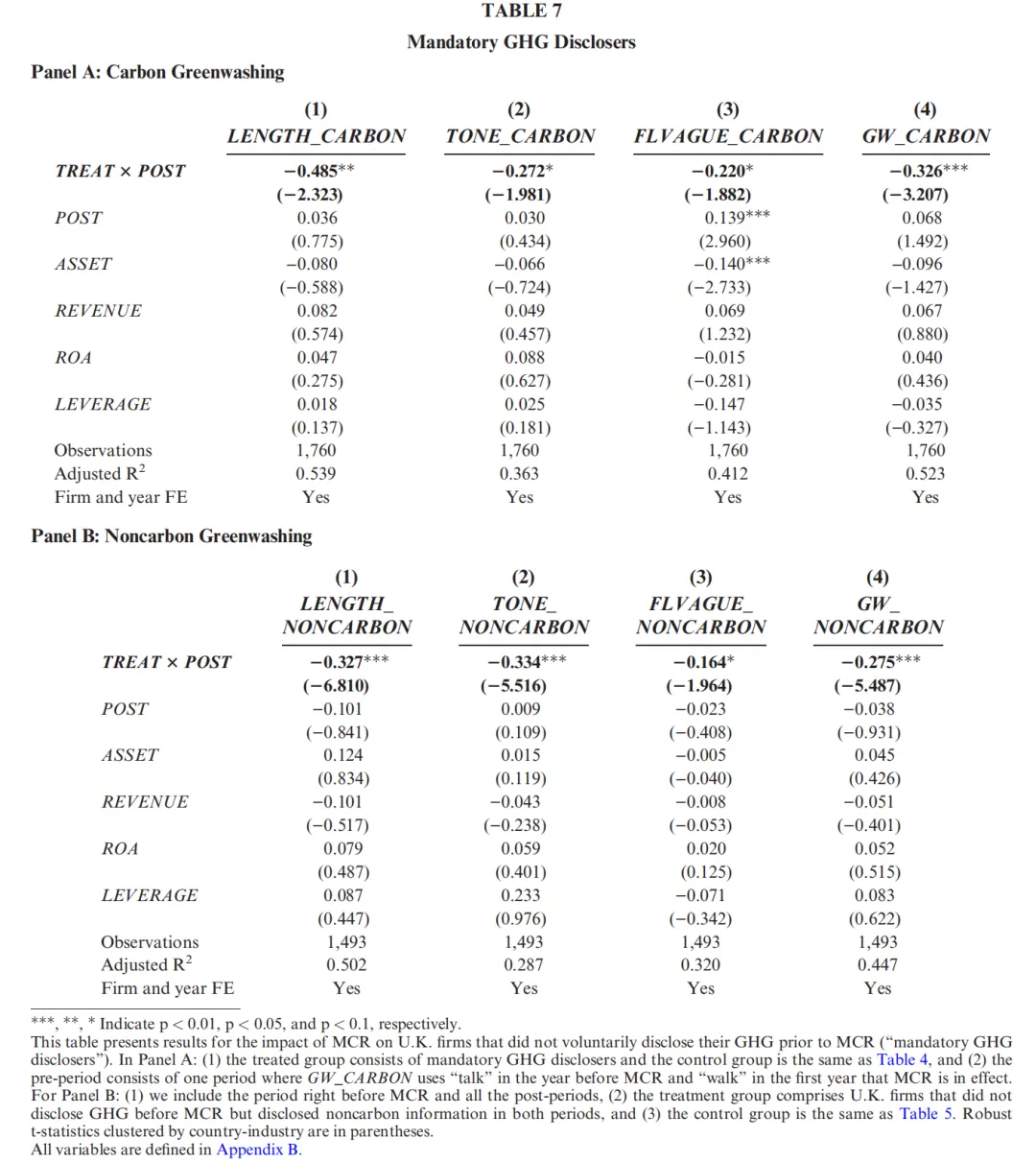

表7的补充分析结果显示,对于MCR实施前未自愿披露碳排放数据的企业,MCR实施后其碳漂绿与非碳漂绿水平的下降幅度更为显著,表明强制披露对这类企业的漂绿行为约束作用更强。

稳健性检验

采用熵平衡方法对处理组与控制组的协变量进行匹配,匹配后重新回归的结果与主回归保持一致,证实主结果不受两组企业特征差异的影响。

针对未对碳排放数据与CSR报告进行第三方鉴证的企业子样本进行回归,结果依然显著,表明MCR对漂绿的抑制作用不依赖于外部鉴证的约束。

剔除MCR实施后碳排放水平下降的企业,仅保留碳排放未改善甚至上升的企业子样本进行回归,结果依然显著,同时证实MCR实施后企业的碳相关披露表述本身显著减少,排除了主结果是由企业碳排放表现改善驱动的替代解释。

五、研究贡献

第一,本文补充了漂绿领域的相关研究。现有研究大多聚焦于漂绿行为的存在性与测度,较少实证检验能够抑制漂绿行为的有效机制,本文以英国MCR制度为场景,首次实证证实了强制碳排放报告能够显著抑制企业的碳相关漂绿行为,同时对非碳环境漂绿存在溢出抑制效应,为漂绿行为的治理提供了大样本实证证据。

第二,本文拓展了强制披露与自愿披露互动关系的相关研究。现有相关研究大多聚焦于财务披露领域,本文将研究场景拓展至非财务的环境披露领域,证实了强制的绩效数据披露会对自愿的定性披露产生约束效应,同时厘清了声誉监管风险与治理溢出两条作用渠道,丰富了非财务信息披露领域的理论研究。

第三,本文的研究结论具备重要的实践启示。当前全球多个国家与地区都在推进气候相关强制披露制度的落地,本文的实证结果表明,标准化的强制碳排放披露能够有效抑制企业的漂绿行为,提升环境信息披露的整体质量,为全球监管机构制定与优化环境披露政策提供了经验证据支持。

期待您的

分享

点赞

在看

【声明】本文内容仅供学术交流,著作权与版权归原作者及期刊出版商所有。如需引用、转载或使用,请注明原文出处。