美的财报里的致股东信写得不错。点睛之笔直接讲透当前社会的剧变——K型分化正在加速重塑国家、行业、公司和每一个普通人的命运。单凭这一点,值得多看两眼。

这次再看美的,反倒觉得看不清楚这家公司了。收购太多,业务摊子比较大,另外关于海外业务的情况也有些疑惑,都写下来做个记录。

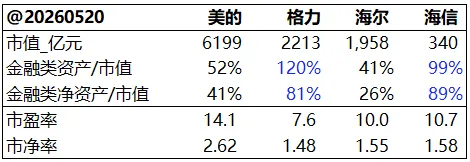

美的最近的股价走势很好,我拉了下今天520白电四家的市值、PE、PB以及账上金融类资产情况,做个对比?。

格力:金融类资产规模已超过其总市值(120%),扣除有息负债后,金融类净资产也占市值的81%。意味着市场给格力主业的估值很低。

美的:金融类资产约占市值的一半,市盈率及市净率目前在top4中最高。

海尔:金融类资产占比最低(41%),金融类净资产占市值的比例为26%,

海信:金融类资产/市值的比例为99%,金融类净资产占市值的比例为88%。

接下来梳理美的的整体情况。

一、基本信息

致股东信里专门提到,ToB的第二增长曲线框架基本搭建完成。整体上,以白色家电和空调为核心基本盘,以机器人和新能源为次核心,从使用场景上可以分为以下几部分:

2、工业技术(面向工厂和企业):做压缩机、电机、芯片、汽车零部件、机器人核心部件。像美芝的压缩机、威灵的电机,很多空调和新能源车都在用。

3、楼宇科技(面向大楼和园区):给写字楼、商场、工厂提供电梯、中央空调、楼宇自控系统。通过iBUILDING平台帮建筑节能、自动化管理。

4、机器人与自动化(面向制造业):工业机器人、自动搬运机器人(AGV),还有自动化生产线方案。汽车厂、电子厂、物流仓库都在用。

5、新能源(面向能源领域):覆盖发电、输电、用电、储能、供热全链条。合康新能做储能电池、光伏逆变器;科陆电子做智能电表和大型储能系统。

6、医疗健康:万东医疗做X光机、MRI等影像设备,2025年12月又收了锐珂医疗(美国以外业务),往高端市场走。

7、智慧物流:安得智联为主体,从工厂到仓库到消费者,做“送装一体”服务。

这个版图,让我很难不联想到中国版本的GE。

二、行业情况

家电行业的整体情况参见格力的分析文章,?(格力电器2025年财报分析:主业做到极致,账上到处都是钱)。

产业在线数据显示,2025年美的中央空调国内市场销售额占比超过 20%,保持行业第一。

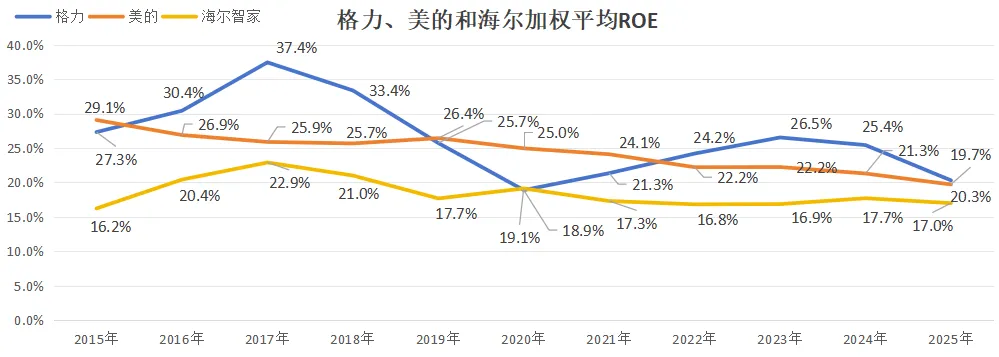

三、净资产收益率

美的的ROE成绩单,相对于格力的跌宕起伏,呈现的是一条相对平滑稳健的曲线。

2015年为29.1%,此后四年始终保持在25%以上:2016年26.9%,2017年25.9%,2018年25.7%,2019年26.4%。2020年至2024年,美的ROE从25.0%缓慢下行至21.3%,2025年在行业整体承压的背景下降至19.7%。

与格力相比,美的的ROE极差仅为9.4个百分点(29.1%到19.7%),远小于格力的18.5个百分点(37.4%到18.9%)。这种相对于稳定性,部分原因是美的业务多元化,能够平滑单一行业的波动。

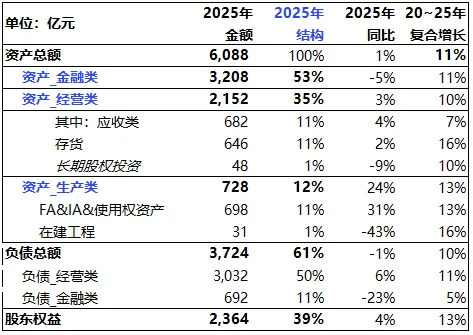

四、资产负债表

2、经营性资产(应收预付及长投等运营类资产):处于无本经营的状态。

我去年测算的结论是格力和美的已经完全实现了无本经营(?美的与格力的资产负债表对比分析)。行业龙头的议价能力摆在那,这一点与格力类似。

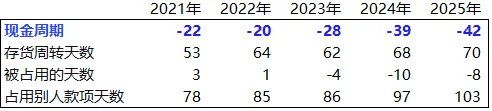

2025年考虑预付账款和预收账款/合同负债之后的现金周期是负42天——卖货收回来的钱,比付给供应商的钱快了将近一个半月。

美的的存货天数越来越长。

固定资产450亿,其中房屋&建筑物238亿;机器、运输设备、电子设备等212亿,自有房屋及设备基本上各占一半。

美的的自有物业低于格力。结合使用权资产科目看,美的有不少经营场地是租的。

无形资产216亿,里面67亿是土地所有权,剩余大部分是专利权和非专利技术,除了自己研发积累外,不少是从收购并购中带过来的。

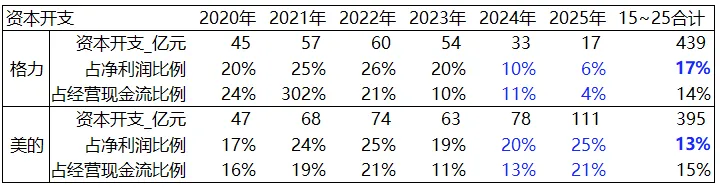

我之前在这篇文章中对比过三巨头的资本投入情况(家电三巨头资本投入情况)。2024年之前,美的和格力基本是“设备折旧摊销了多少,就花多少补回来”——资本开支占净利润约20%。折旧多少就投入多少,2025年美的延续了这个节奏。但格力变了:2024年基本完成消费电器的布局后,2025年的投入明显减少,仅占净利润的6%。

规模上,美的总资产是格力的1.5倍(6,088亿vs3,914亿,多2,174亿),我个人认为美的的资产水分不小,包括:

①美的商誉343亿,格力只有13亿。美的走的收购路线,而且大多是溢价收购,规模是快速做大了,但质量不一定好。最大的一笔,库卡收购快10年了,各方面表现很一般,2025年依然亏损,但美的就是不计提减值。

②无形资产的规模,美的专利权及非专利技术、商标权等资产合计147亿,格力14亿。

格力走的自主研发模式产生的技术优势,无法在报告上用数字体现出来,技术资产绝对是被低估了。而美的走收购并购路线,无形资产规模增加。

五、盈利能力

2020年到2025年的收入增速9.9%,归母净利润增速10.1%。接下来重点看2025年的的情况。

ToB里面,机器人及自动化制造业务卖了358亿,年同比增26%,是所有业务中增速最快的,但问题是库卡2025年财报显示亏损0.64亿,虽然对比2024年亏损3.4亿有所收窄,但还是在亏。

去年专门写过库卡的分析(?:美的的商誉会暴雷吗:8年磨合,商誉“雷”声依旧?——格力电器vs美的集团的财报分析(4)。

美的在财报中引用了MIR睿工业统计的数据,作为全球四大工业机器人,公司之一,2025 年库卡工业机器人的国内市场销量份额为9.6%,稳居行业前三。

另外,2025年ToB业务的毛利率对比2024年下滑了0.6个百分点。

2、利润规模和结构,(ToB业务的真实盈利能力为纯个人判断)

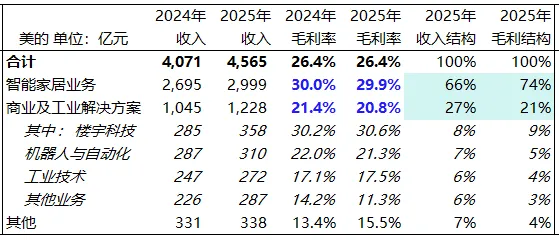

2025年ToB收入1,228亿,收入占比27%的机器人及自动化业务亏损,把这块剔除,ToB剩余业务的毛利占比17%。

我做个假设:家电和ToB业务(除机器人外)的三费率基本一致,且ToB业务还处于扩张投入期,费用率应该比成熟的家电业务高。所以我拍脑袋估计:家电业务贡献的净利润占经营利润的85%(对应的,我推测格力的比例为95%)。这么算下来,美的439亿净利润构成大概是:

经营利润336亿(公司净利润占比76%),净利率7.4%。其中:

a)家居285亿,公司净利润占比65%,对应净利率9.5%;

b)ToB业务44亿,公司净利润占比10%,对应净利率3.6%;

c)其他业务6亿,公司净利润占比2%。

金融收益82亿(占比19%);

政府补贴22亿(占比5%)。

结论是,收入占比27%的ToB业务,只贡献了净利润的10%。ToB业务目前是大而不强的状况。

因此,从利润来源上,家居业务最大,其次理财收益,最后才是ToB业务,美的依然是一家家电公司。

财报信息里提到,美的智能家居业务国内市场有55%是通过电商渠道达成的。我们不知道国内智能家居的具体收入,但可以按国内收入占比57%反推一下——国内智能家居收入大约1,712亿(2,999×57%),其中55%线上销售,那就是国内线上收入约941亿。

这样一来,海外的线上收入只有69亿(1959亿-941亿,库卡等非家居部分)。再结合库卡21%的毛利率,倒推出来海外线下(非库卡部分)的毛利率能做到27.5%左右,明显高于公司整体的毛利率。

这里有些疑问:

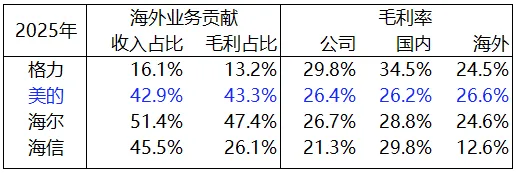

首先,美的海外代工比例不低,OBM占比只有45%,格力OBM已经超70%,结果美的海外毛利率反而比格力高。不太符合直觉。

其次,从与格力,海尔及海信的对比看,美的是top4中唯一做到海外业务毛利率高于国内业务的家电公司。从路径上看,海尔、海信的海外业务,与美的类似,通过收购成熟市场的业务+自主品牌来获得,类似路径下,美的毛利率高于海尔、海信。

至于原因,这部分目前我看不清楚了(这里并不是说海外业务的毛利率一定会比国内低,比如宇通客车在国内市场低迷的情况下,就做到了海外业务远高于国内的情况)。

4、费用情况

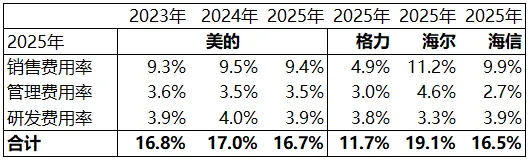

美的最近几年的费用率水平比较平稳。

六、小结

美的是一家很“大”的公司。资产规模、收入规模、业务版图都在持续扩张。致股东信也写得很有水平。但看完年报,我个人的感受是:盈利质量还没跟上规模。具体来说:

资产质量:商誉和无形资产体量偏大,收购来的库卡至今还在亏损,但公司始终不计提减值。

ToB业务的含金量:收入占比不低,但利润贡献有限,机器人板块是拖累。

海外业务:毛利率反超国内,逻辑上跟竞争对手的对比存在矛盾,我看不太透。

当然,美的在家电基本盘上依然非常扎实,现金流很好,费用管控也稳健,股东的回报(分红+理财收益)相当可观。

优缺点都很明显,萝卜青菜,自取所爱。