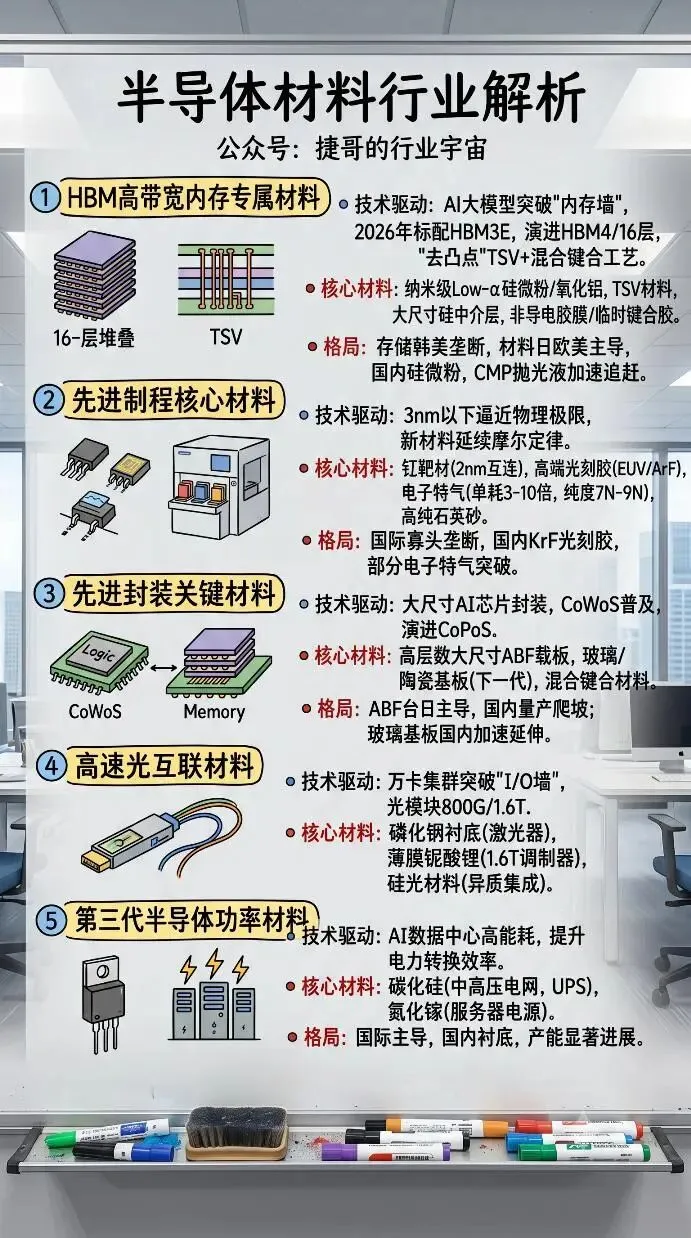

2026年AI进入全面爆发期,各大云厂商自研的高算力集群,将大模型训练和推理性能逼近了物理极限。

算力神话的背后,是一场看不见硝烟的产业链间的战争。摩尔定律的瓶颈,芯片性能提升不再单纯依赖于光刻机的微缩工艺,更取决于芯片底层的封装、互连、散热和功率材料。

今天解读一下 半导体材料 。

近期热门行业文章

半导体材料概况

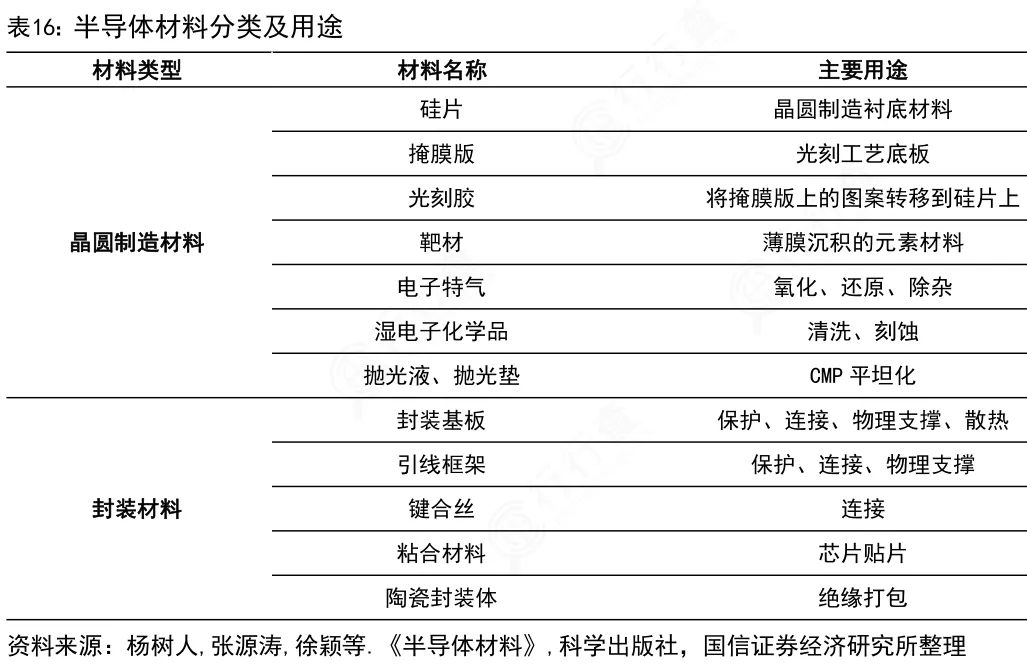

半导体材料贯穿了半导体的生产流程,按应用环节半导体材料可以分为制造材料与封测材料。其中,晶圆制造材料主要包括硅片、特种气体、掩膜版、光刻胶及配套材料、湿电子化学品、靶材、CMP 抛光液&抛光垫等;封装材料主要包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘接材料等。

HBM高带宽内存材料

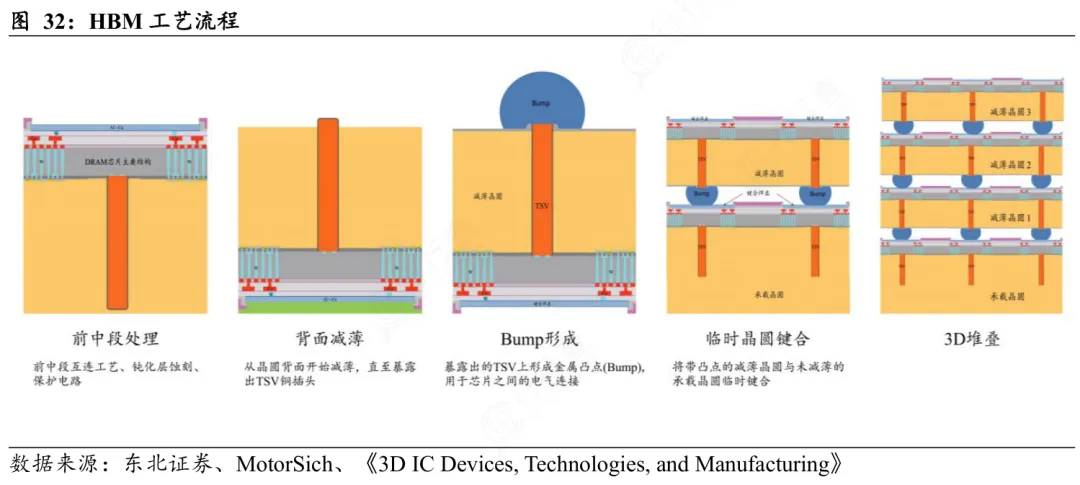

AI大模型动辄数千亿参数的训练,对内存带宽提出了严苛的要求。传统DDR内存因为引脚限制和平面布局,遭遇了严重的“内存墙”瓶颈。HBM(高带宽内存)通过垂直堆叠DRAM芯片并利用TSV(硅通孔)技术进行互连,实现了超高带宽。

技术进展与核心优势

随着2026年AI加速器全面标配HBM3E,并加速向HBM4(2048位接口宽度)演进,HBM的堆叠层数从8层、12层迅速向16层推进。更薄的芯片厚度、更密集的垂直通孔以及数倍于传统芯片的热功耗,直接拉动了HBM专属材料的爆发式需求。

在2026年的技术前沿中,HBM4规格的发布推动了“去凸点”(Bumpless)TSV和混合键合工艺的落地。

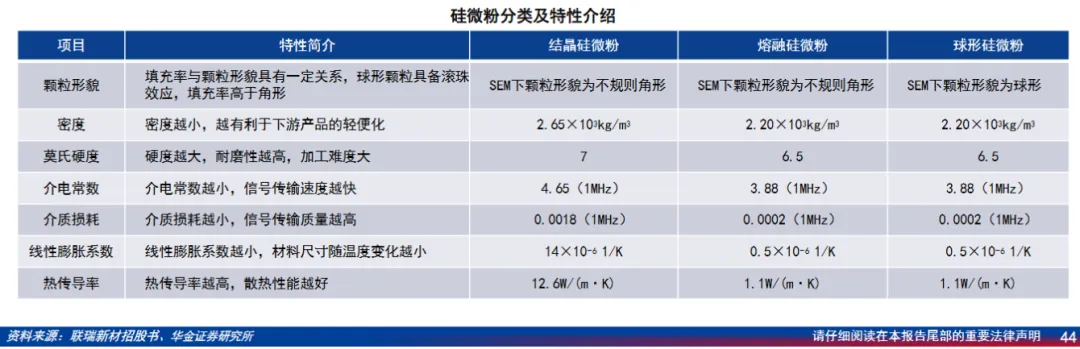

1)纳米级Low-α硅微粉/氧化铝

随着多层堆叠造成的散热问题日益严峻,填充剂的导热性能成为关键。最新技术已实现超细颗粒(纳米级)且放射性元素α粒子含量极低的硅微粉和氧化铝的大规模应用,既能防止α粒子引发的DRAM软错误(Soft Error),又大幅拉升了热传导率。

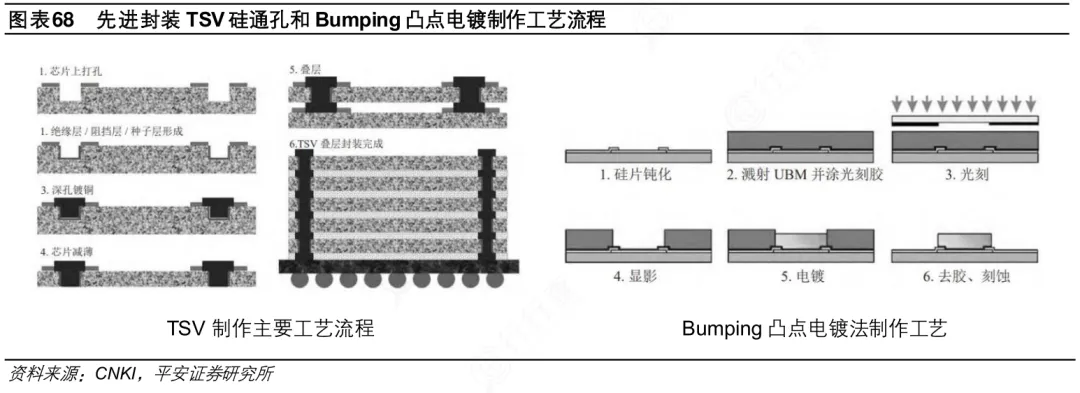

2)TSV硅通孔材料

通孔密度增加使得电镀液的深孔填孔能力要求极高。新型铜电镀液配方能实现无空洞的高速电镀填充。同时,更精细的化学机械抛光(CMP)抛光液和前驱体,能够在纳米级尺度下保持晶圆表面的绝对平整。

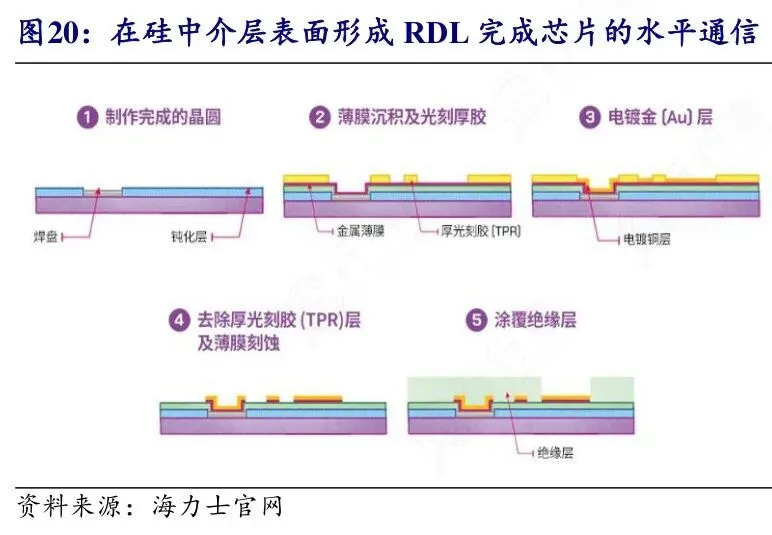

3)高纯度硅中介层

高纯度硅中介层是连接 GPU 和 HBM 的桥梁。它需要具备极高的平整度和均匀性,能够在有限的面积内实现数万条高密度互联线路。随着 AI 芯片尺寸不断增大,硅中介层的尺寸也从最初的25mm×25mm扩大到现在的70mm×70mm以上,制造难度呈几何级数增加。

市场格局与国产替代空间

HBM市场高度集中,被韩国与美国的三大存储巨头(三星、SK海力士、美光)所垄断。HBM上游材料市场主要由日本、美国和欧洲企业主导。例如,高端Low-α硅微粉市场日本企业(电化、新日铁等)占比超过80%,铜电镀液市场美国和日本企业占据主导地位。

国内企业在HBM材料领域正加速追赶。在硅微粉方面,已有企业实现了高端球形硅微粉的量产;在CMP抛光液方面,国内产品已在成熟制程得到广泛应用,并开始向先进制程渗透;在硅中介层方面,国内晶圆厂也在积极布局相关技术。虽然整体差距仍然较大,但国产替代空间广阔。

每天更多热点赛道更新,会发布在行业情报站 ( 每天拆解2-5个热点行业 ),包含 图文+视频+报告(下单赠送产业图册)??行业情报站

先进制程核心材料

随着AI芯片的制程工艺进入3nm以下,传统的硅基材料和铜互连技术已经接近物理极限。晶体管的栅极长度仅为几个纳米,量子隧穿效应变得不可忽视;铜互连的电阻和电容效应急剧增加,导致信号延迟和功耗上升。为了延续摩尔定律,产业界不得不引入一系列新材料和新工艺。

钌(Ru)靶材

钌(Ru)靶材是2nm及以下制程的关键互连材料。与铜相比,钌具有更低的电阻率、更好的抗电迁移能力和更高的熔点。在2nm制程中,钌将替代铜成为最底层的互连材料,能够有效降低互连电阻,提高芯片性能和可靠性。目前,钌靶材的制备技术主要掌握在日本和美国企业手中,国内企业正在加大研发投入,力争实现突破。

钌靶材领域,日本JX金属与东曹合计占据80%以上高端市场,主导了3nm/2nm先进制程供应,国内有研新材、江丰电子已在28nm及以上成熟制程实现量产突破。

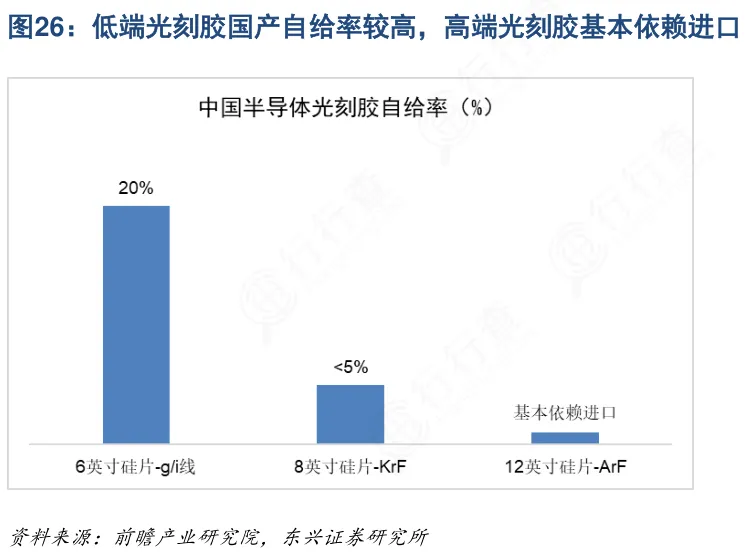

高端光刻胶

高端光刻胶是半导体制造中最核心的材料之一。光刻胶的分辨率直接决定了芯片的制程工艺水平。目前,EUV光刻胶是最先进的光刻胶,能够支持7nm及以下制程。ArF浸没式光刻胶则广泛应用于28nm至14nm制程。

高端光刻胶市场长期被日本和美国企业垄断,全球CR5超过90%。国内企业在KrF光刻胶领域已实现量产,ArF浸没式光刻胶正在进行客户验证,EUV光刻胶仍处于研发阶段。

高端光刻胶被日本企业绝对主导,东京应化、JSR、信越、富士胶片合计掌控九成以上的市场份额,EUV光刻胶几乎被JSR与信越垄断;国内市场,南大光电、彤程新材在KrF及ArF干式领域逐步通过客户认证。

电子特气

当前,高端AI芯片的电子特气单耗是传统消费级芯片的3-10倍,且纯度要求普遍从6N提升至7N-9N级。其中,刻蚀气体需求弹性最大,六氟丁二烯是先进制程主流高选择性刻蚀气,三氟化氮同时覆盖刻蚀与腔室清洗两大环节,溴化氢则是GAA架构硅鳍片刻蚀的专用气体,用量随制程升级快速增长。

沉积气体价值量提升最显著,六氟化钨因HBM和3D NAND堆叠需求激增,全球供应紧张;乙硅烷、三甲基铝等ALD工艺核心材料需求增速领先。

高纯氨气、氧化亚氮及7N级掺杂气体也因AI芯片对薄膜均匀性和电学性能的极致要求迎来需求爆发,这些核心品种不仅供需持续紧张、价格弹性巨大。

全球电子特气高端市场由林德、空气化工、液化空气、大阳日酸、昭和电工前五大企业垄断。中船特气的三氟化氮、六氟化钨全球市占率领先,华特气体多款稀混光刻气通过下游客户认证,南大光电在磷烷、砷烷等高纯掺杂气体中占据优势。

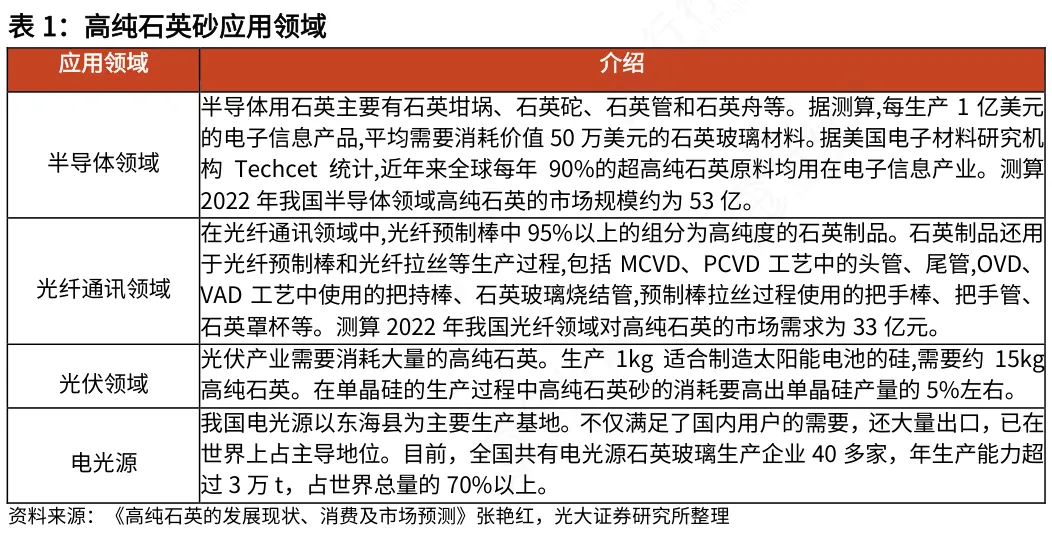

高纯石英砂

高纯石英砂是光掩模和石英坩埚的核心原料。光掩模是光刻工艺的"底片",其精度直接影响芯片的制造精度;石英坩埚则用于拉制单晶硅棒。

高纯石英砂对铁、铝、钠等杂质含量要求极为严格,全球高端高纯石英砂市场几乎被美国企业垄断。国内企业正在加大高纯石英砂的勘探和提纯技术研发,力争打破国外垄断。

高纯石英砂高端市场被美国矽比科、挪威TQC合计垄断90%以上,国内石英股份是全球第三家能量产半导体级产品的企业,全球市占率已提升至近20%,成为国产替代的核心力量。

先进封装关键材料

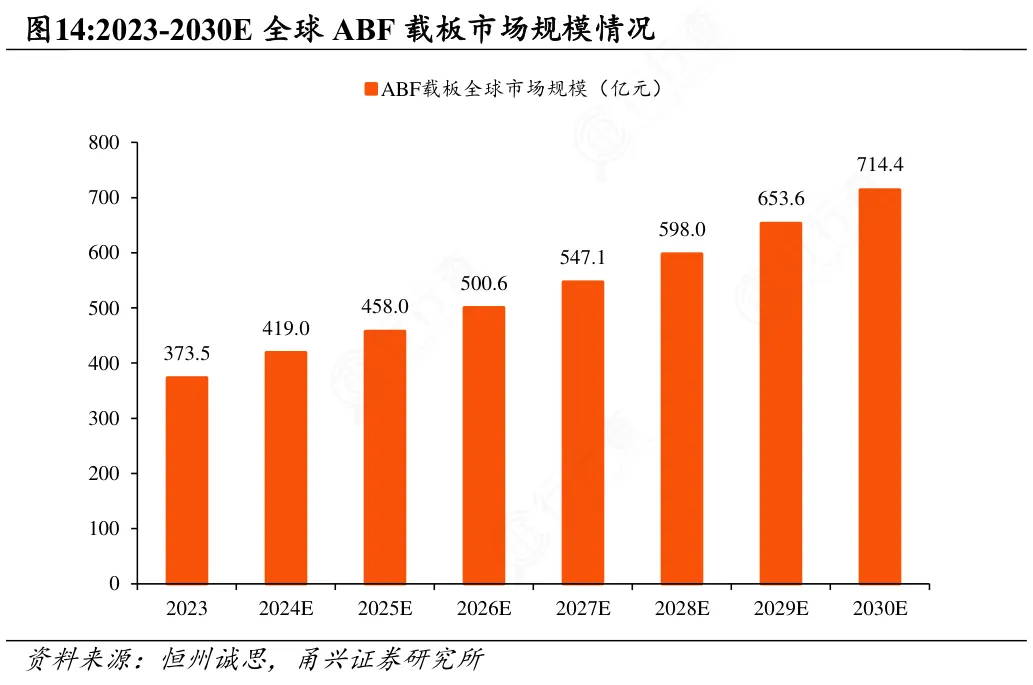

ABF载板:成熟量产阶段材料

作为当前台积电CoWoS等先进封装工艺的标配,ABF载板、底部填充胶和环氧塑封料(EMC)正迎来出货量的历史高峰。

为了承载巨大的AI芯片群,ABF载板正向“高层数(8-16层以上)、大尺寸(接近100mm×100mm)”演进。高性能的底部填充胶和塑封料则需要具备极低的线膨胀系数(CTE),以确保芯片在反复热胀冷缩中不会产生翘曲或分层。

全球ABF载板市场规模预计在2026年超过73亿美元(约合500亿元人民币),市场格局呈现高度集中状态,中国台湾的欣兴电子以近30%的份额领跑,日本揖斐电、南亚电路、新光电气紧随其后。中国大陆地区,深南电路、兴森科技等厂商在2026年也逐步进入量产爬坡阶段。

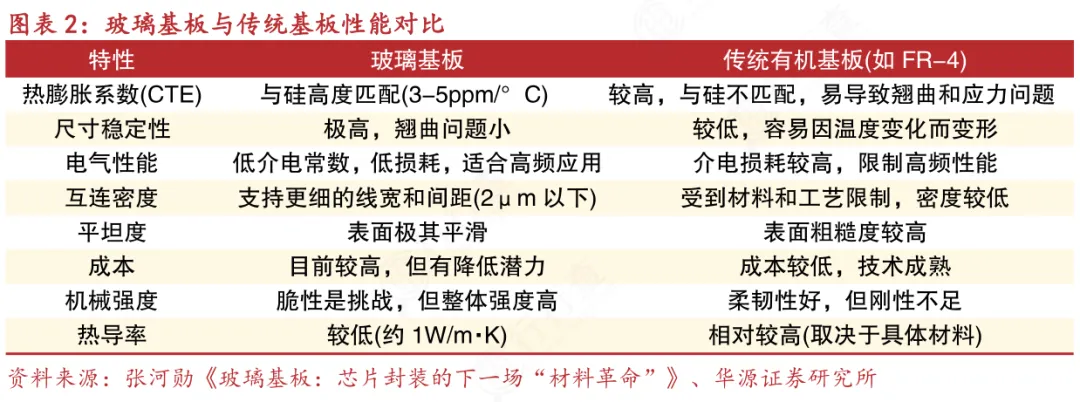

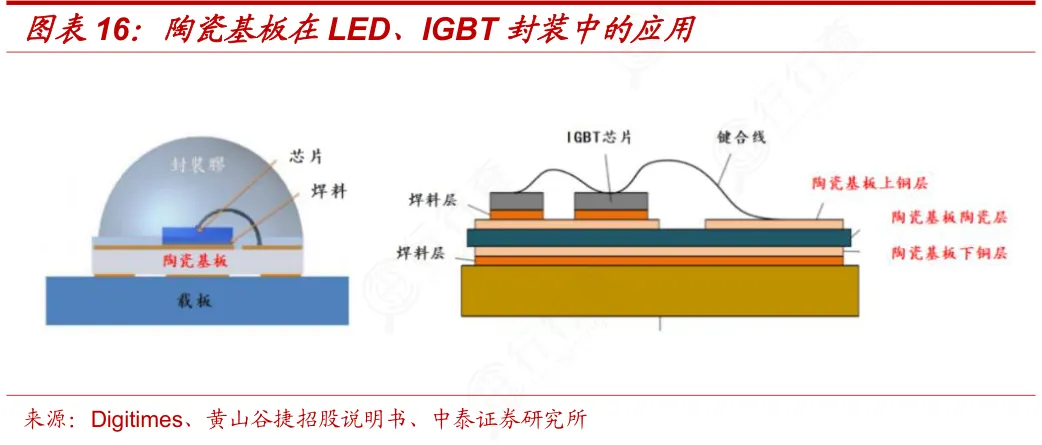

玻璃基板和陶瓷基板:下一代技术前瞻材料

玻璃基板和陶瓷基板是CoPoS技术的核心材料。CoPoS是台积电在CoWoS 基础上发展起来的下一代先进封装技术,旨在解决大尺寸芯片封装的翘曲问题和产能瓶颈。

玻璃基板具有热膨胀系数与硅接近、表面平整度高、高频信号传输损耗低等优点,能够支持更大尺寸的封装和更高密度的互联。陶瓷基板则具有更高的导热性和机械强度,适用于高功率芯片封装。

目前台积电正在搭建CoPoS封装技术的试点产线,预计2029年进入量产阶段。英特尔、三星、英伟达等头部企业也将玻璃基板纳入下一代技术路线图。国内企业在显示玻璃基板领域已实现本土化替代,并加速向半导体封装领域延伸。

混合键合材料:实现3D堆叠封装的关键技术

混合键合材料能够实现芯片之间的直接铜-铜键合,无需使用焊料,键合间距可缩小至1微米以下,大幅提升互联密度和传输速度。混合键合技术需要用到高精度的键合设备和特殊的键合材料,目前主要由台积电、三星等少数企业掌握。

高速光互联材料

随着AI算力集群规模扩大到万卡、十万卡级别,服务器与服务器之间的通信延迟和功耗成为了整个数据中心的重大痛点。传统的铜缆电信号传输在跨越数米距离时,信号衰减和发热量呈几何级数上升,这就是所谓的“输入/输出墙(I/O Wall)”。

为了打破这道墙,数据中心正全面由“电互联”向“光互联”转型,光电协同及硅光子技术让上游的光电材料迎来了黄金时代。在2026年向800G和1.6T高速光模块演进的浪潮中,三种材料构成了光芯片的核心基石:

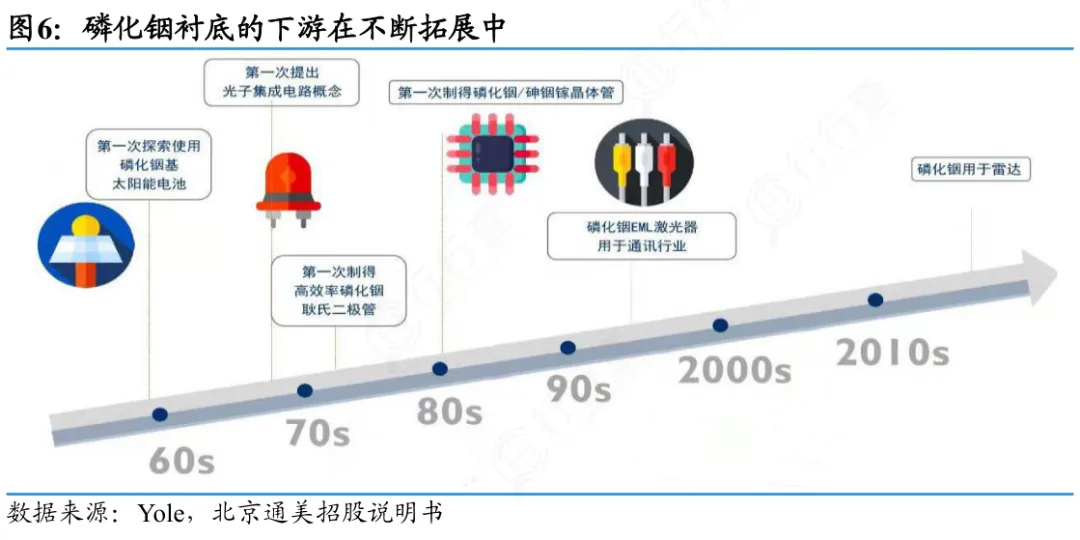

磷化铟(InP)衬底

作为发光光源(激光器)的最佳衬底材料,磷化铟在微波、发光效率和电子迁移率上具备得天独厚的优势。目前,大尺寸(6英寸)磷化铟衬底的制备工艺趋于成熟,有效降低了高功率激光器的单位制造成本。

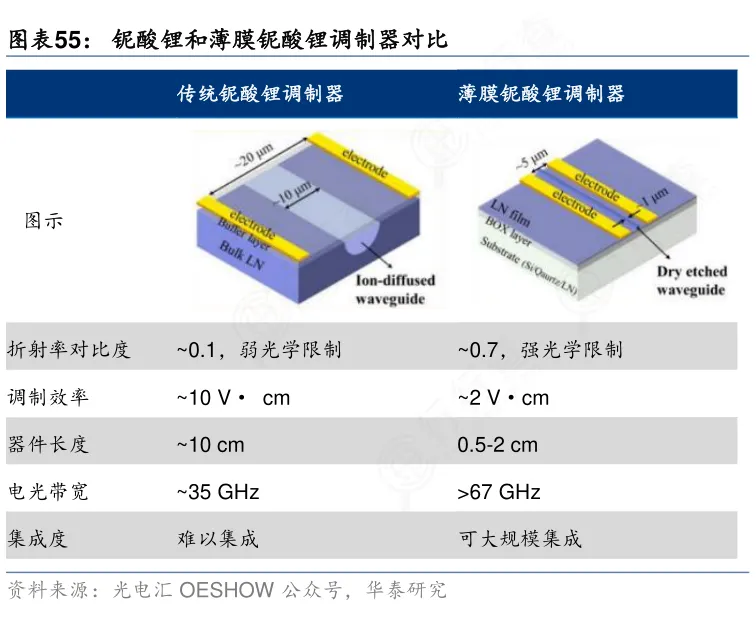

薄膜铌酸锂(TFLN)

铌酸锂被誉为光电子领域的“硅”。传统铌酸锂体积大,难以集成。而最新的“薄膜铌酸锂”技术成功将铌酸锂微缩到纳米级薄膜并键合在硅晶圆上。它拥有极高的电光系数和超低调制插损,是1.6T以上超高速调制器的绝对核心材料。

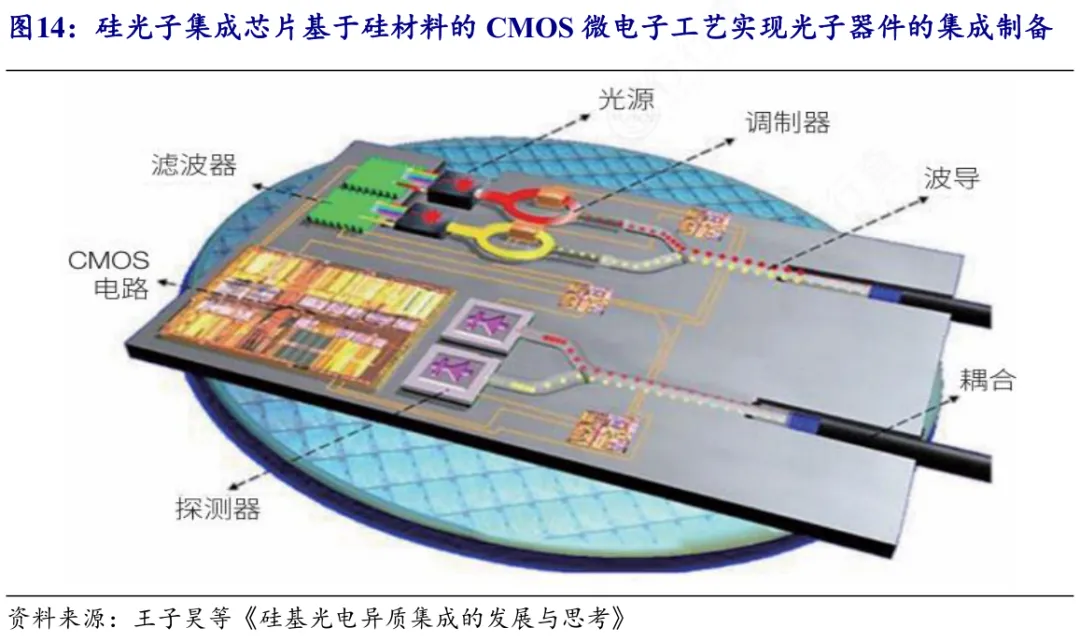

硅光材料

硅光技术将光学组件集成在标准CMOS硅晶圆上。2026年的最新进展在于异质集成技术,即把磷化铟激光器、薄膜铌酸锂调制器直接“生长”或“键合”到硅基材料上,实现了光电一体化的高集成度。

第三代半导体功率材料

AI不仅是“吞噬数据的巨兽”,更是“吞噬电力的电老虎”。传统硅基(Si)功率器件的转换效率存在物理极限,且体积庞大、发热严重。

以碳化硅(SiC)和氮化镓(GaN)为代表的第三代(宽禁带)半导体材料,凭借高击穿电场、高导热率和极低的开关损耗,成为了AI数据中心绿色节能的“硬核支撑”。

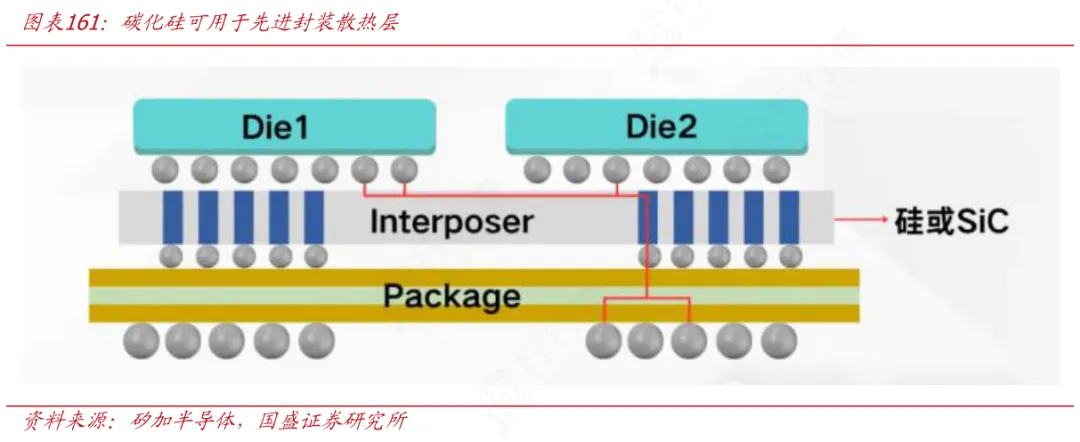

碳化硅(SiC)

在2026年的电力架构中,SiC正加速从汽车主驱向AI基础设施(如中高压电网变电、大型不间断电源UPS、高压逆变器)渗透。最新技术已经实现了高压(3.3kV及以上)SiC MOSFET在电力传输网和下一代固态变压器(SST)中的应用,使得变压端整体效率超越98%,相比传统变压器体积大幅缩小。

当前,碳化硅赛道呈现出"三强鼎立"的市场格局。行行查数据显示,意法半导体以30%左右的市占率领跑,英飞凌与Wolfspeed紧随其后。国内方面,天岳先进在全球导电型衬底领域,市占率位居第一,8英寸衬底市占率达51.3%;三安光电作为国内唯一全产业链IDM厂商,6英寸产能已达1.6万片/月。

氮化镓(GaN)

GaN由于具备超高的电子饱和漂移速度,主要应用在服务器机架的电源供应器(PSU)以及PDU中。2026年最新一代高频大功率GaN器件让服务器电源的功率密度提升了数倍,能够在极小的钛金级、超钛金级电源模块内输出数千瓦的功率。

半导体材料代表性企业

当前,全球的AI算力革命才刚刚开始,半导体材料作为产业底层基石,其重要性将日益凸显。在这场全球科技竞争中,谁掌握了半导体材料的核心技术,谁就掌握了算力时代的主动权。中国半导体材料企业正迎来前所未有的历史机遇,也肩负着实现产业自主可控的重大使命。

TSV 硅通孔材料

海外:杜邦(美国)、Okmetic(芬兰)、巴斯夫(德国)、旭化成(日本)、日立化成(日本)

国内:上海新阳(上海)、安集科技(上海)、江丰电子(宁波)、鼎龙股份(武汉)、创智芯联(深圳)

磷化铟衬底材料

海外:住友电工(日本)、AXT(美国)、JX金属(日本)、弗莱贝格(德国)、Soitec(法国)

国内:云南锗业(昆明)、北京通美晶体(北京)、有研新材(北京)、珠海鼎泰芯源(珠海)、广东先导微电子(清远)、陕西铟杰半导体(西安)

碳化硅材料

海外:Wolfspeed(美国)、Coherent(美国)

国内:天岳先进(上海)、天科合达(北京)、三安光电(厦门)、瀚天天成(厦门)、露笑科技(诸暨)

玻璃基板与陶瓷基板材料

海外:AGC株式会社(日本)、康宁(美国)、京瓷(日本)、丸和(日本)、罗杰斯(美国)

国内:东旭光电(石家庄)、彩虹股份(咸阳)、国瓷材料(东营)、中瓷电子(石家庄)、麦捷科技(深圳)、三环集团(潮州)

推荐阅读:

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道更新,会发布在行业情报站,包含 图文+视频+报告。

(END)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者