养老机器人已经不是概念,正变成解决老龄化与护工缺口的刚需产品。这份2025年行业报告把市场、产品、竞争、政策、商业模式讲得很透,直接提炼核心干货,看完就能抓住行业主线。

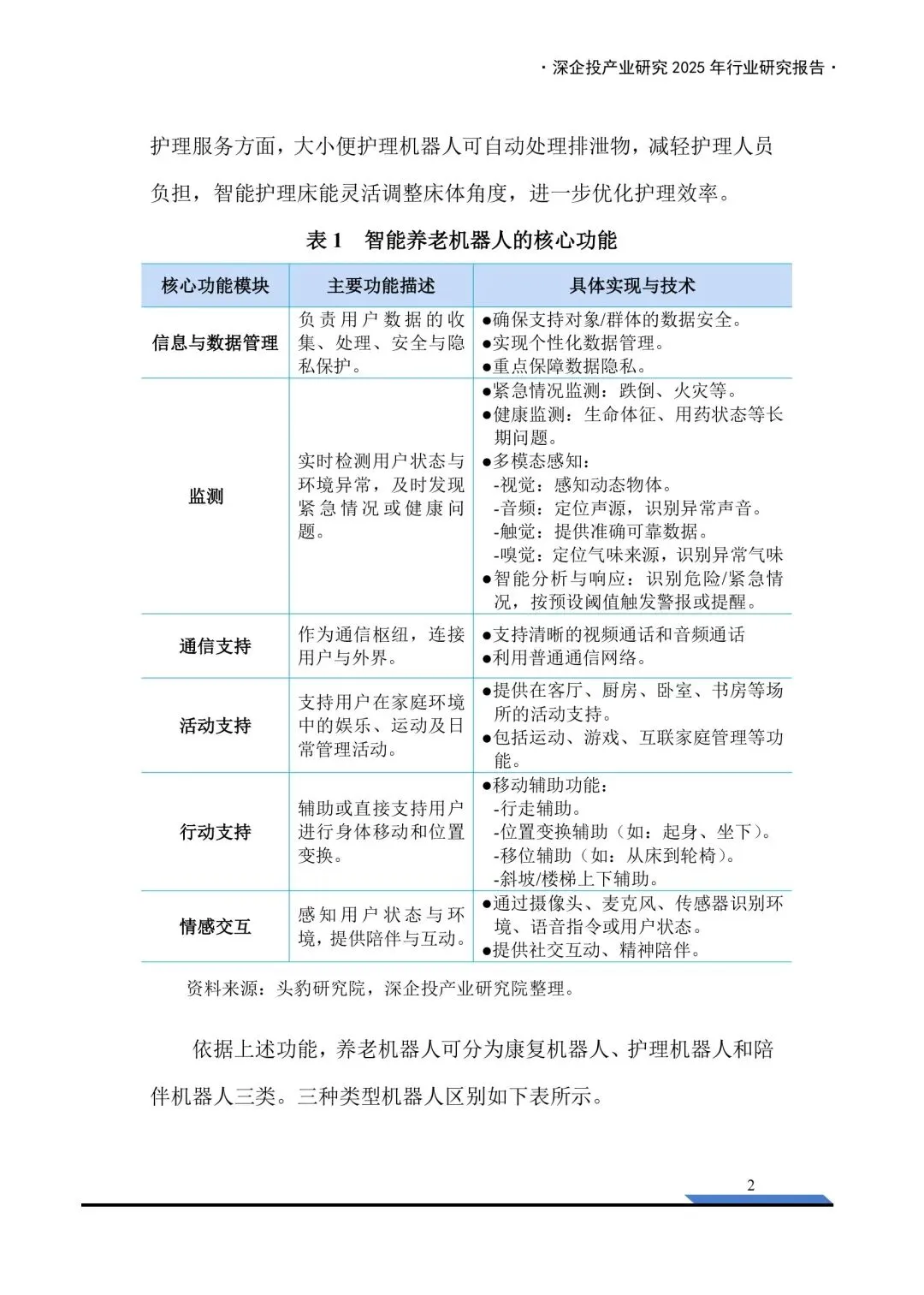

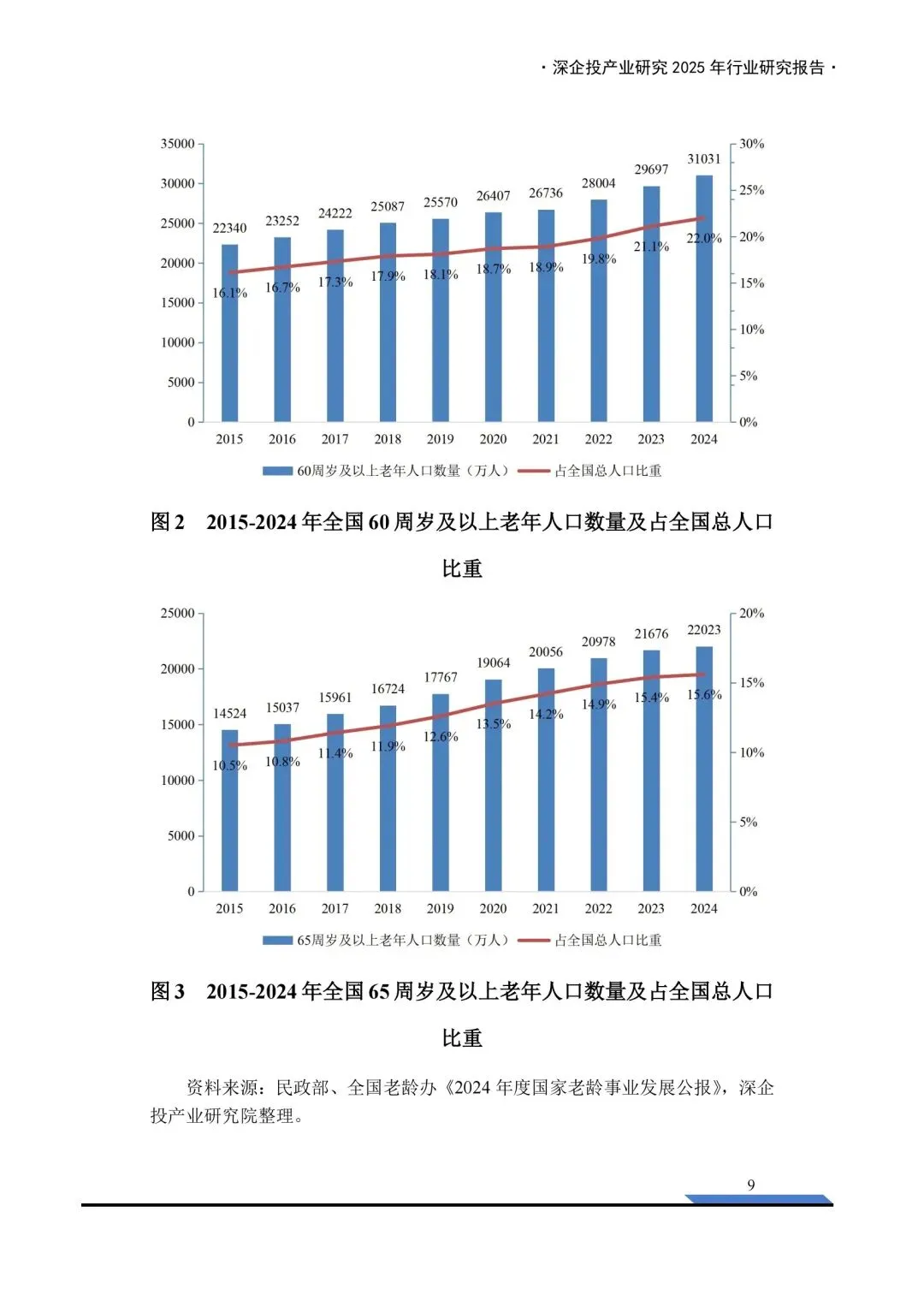

当前国内老龄化持续加速,60岁以上人口突破3.1亿,失能人群逼近5000万,持证护理员仅50万,缺口高达550万,传统养老模式已经扛不住。养老机器人刚好补上人力短板,覆盖康复、护理、陪伴三大场景,成为智慧养老核心载体。

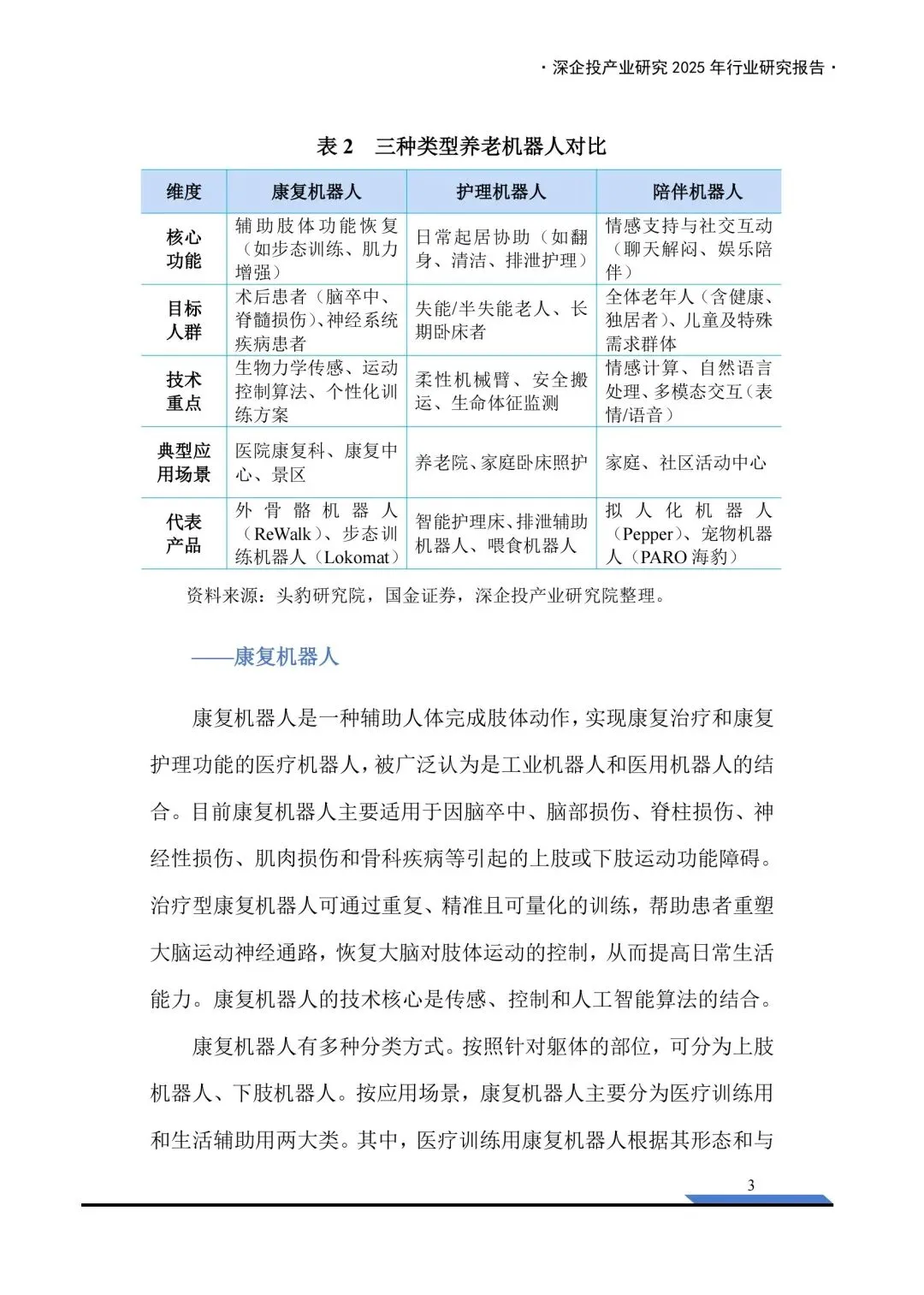

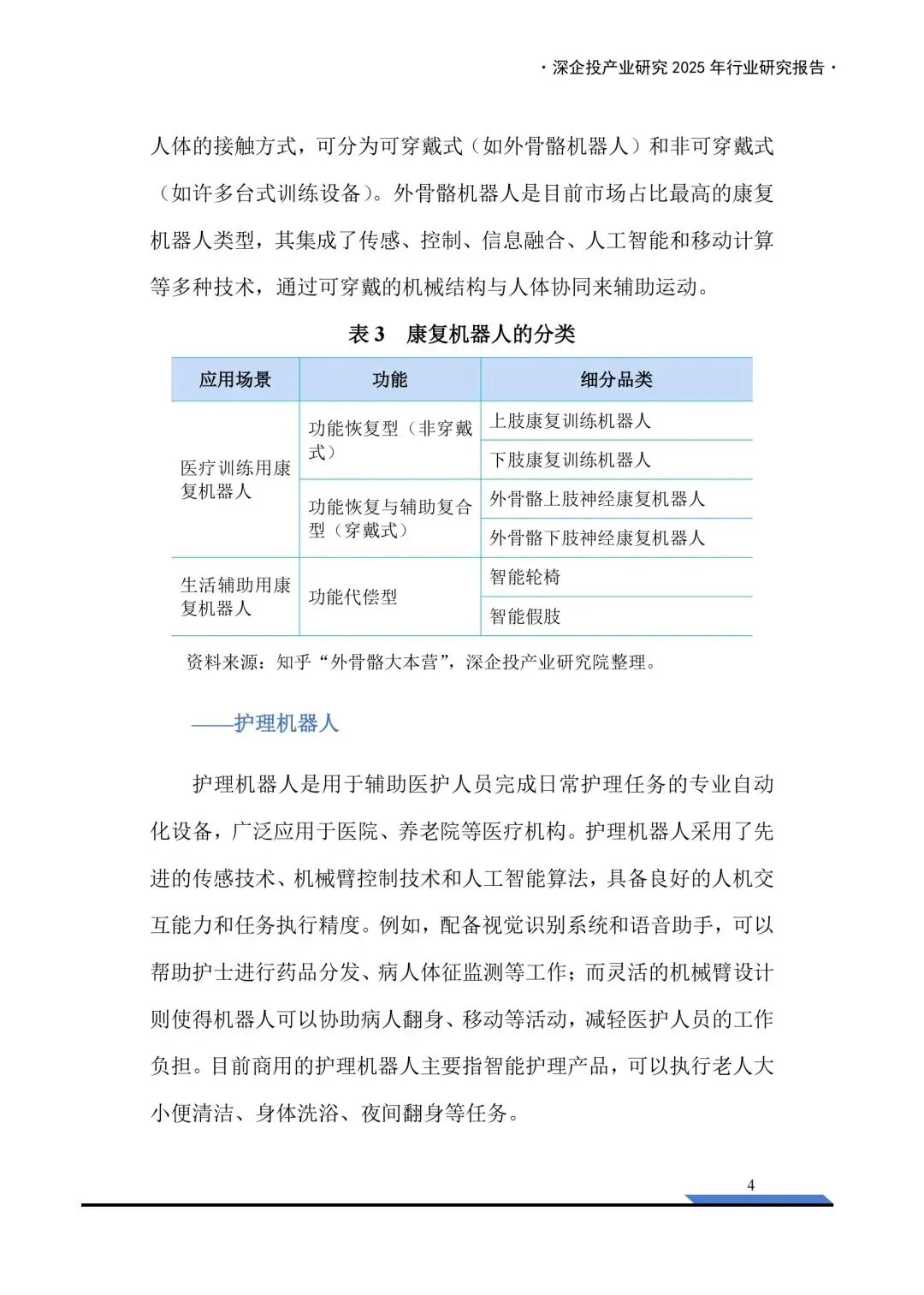

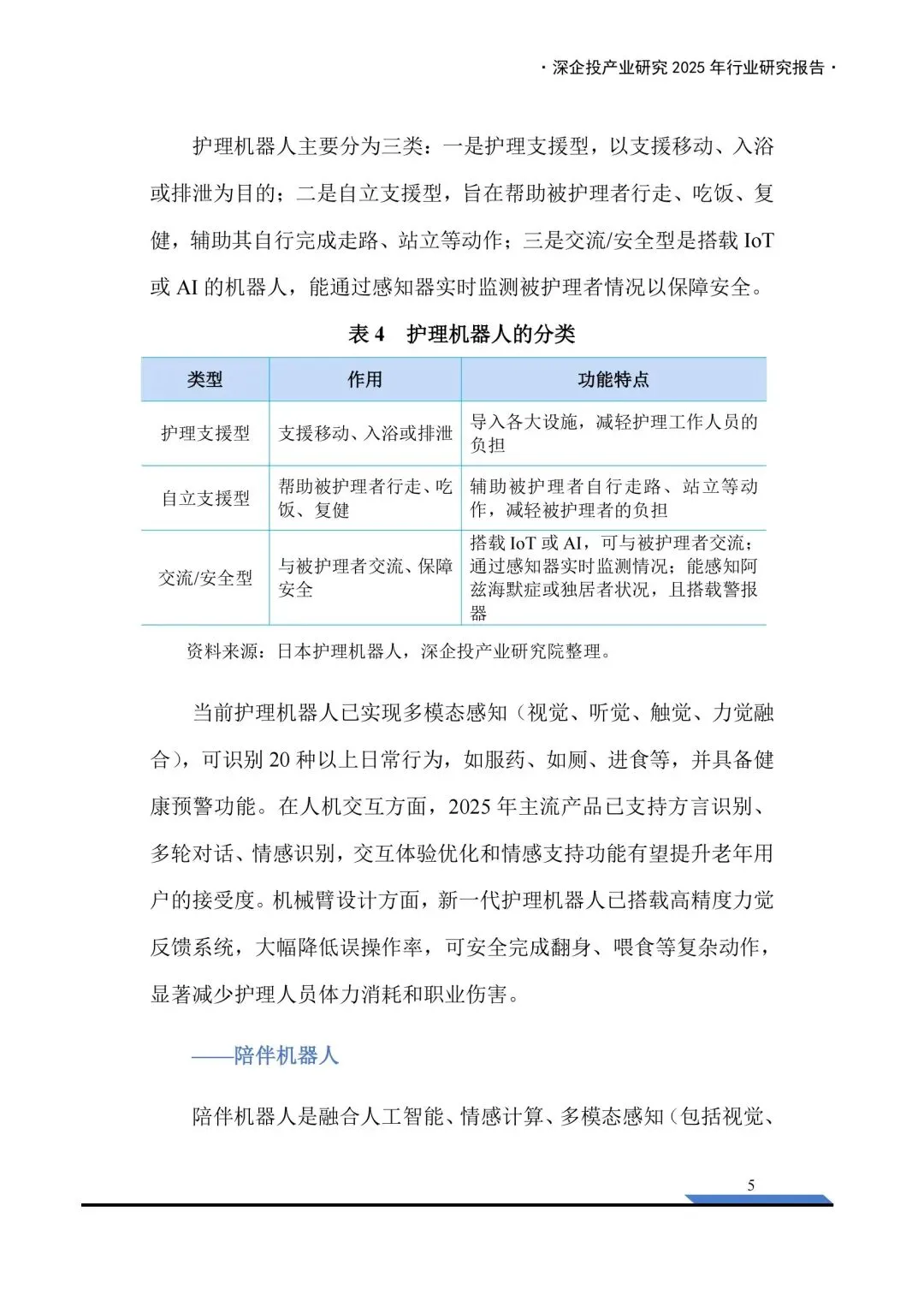

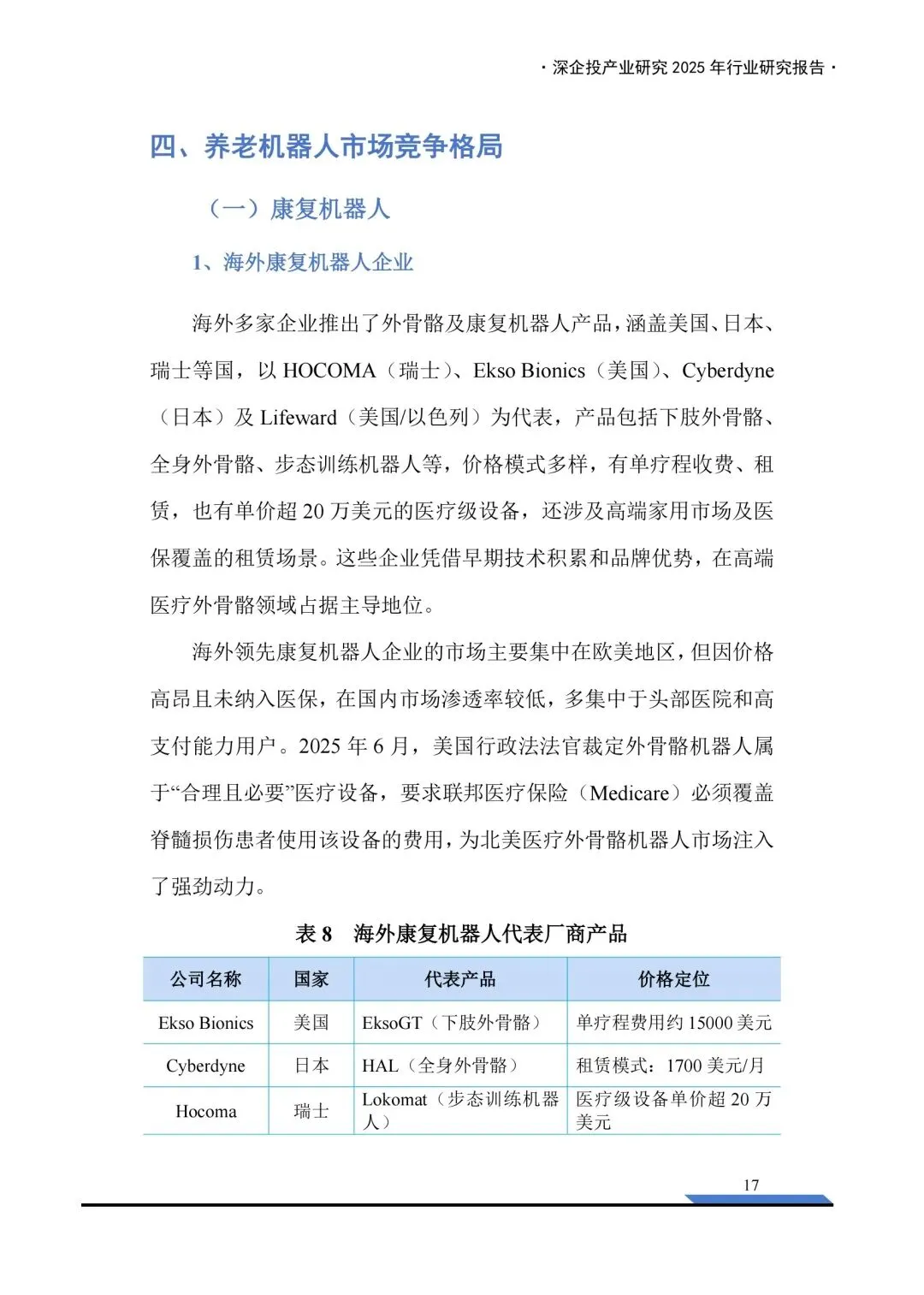

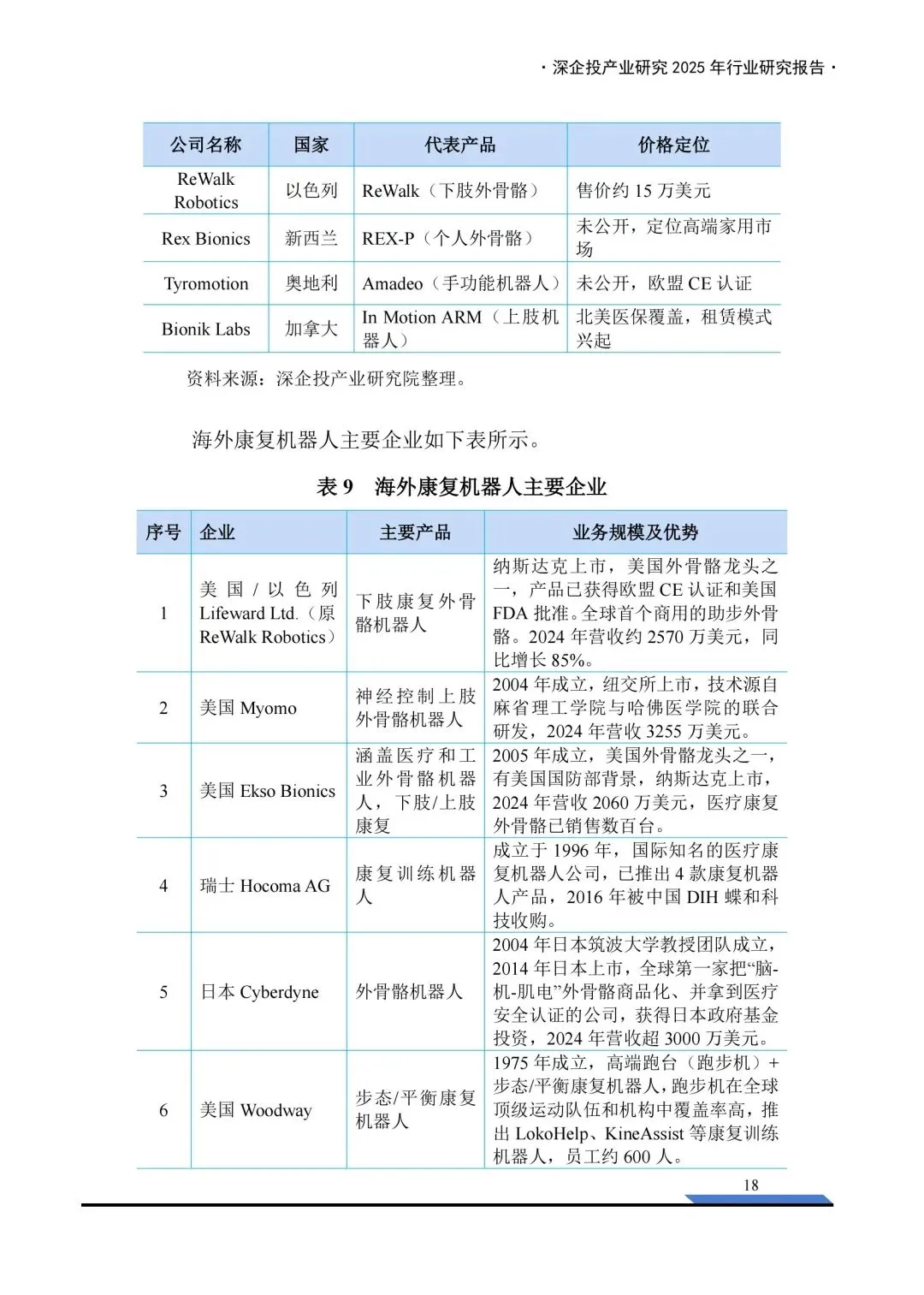

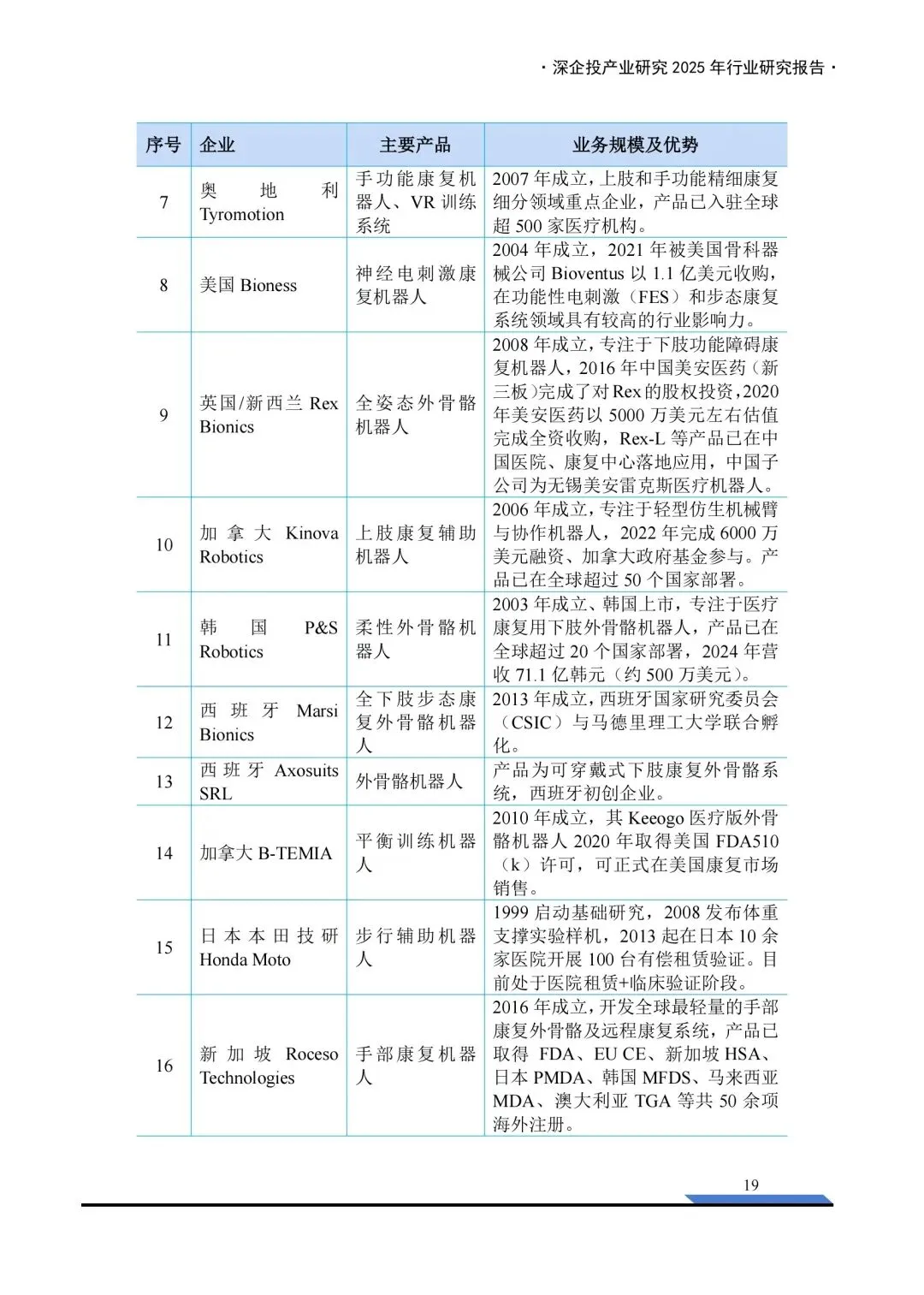

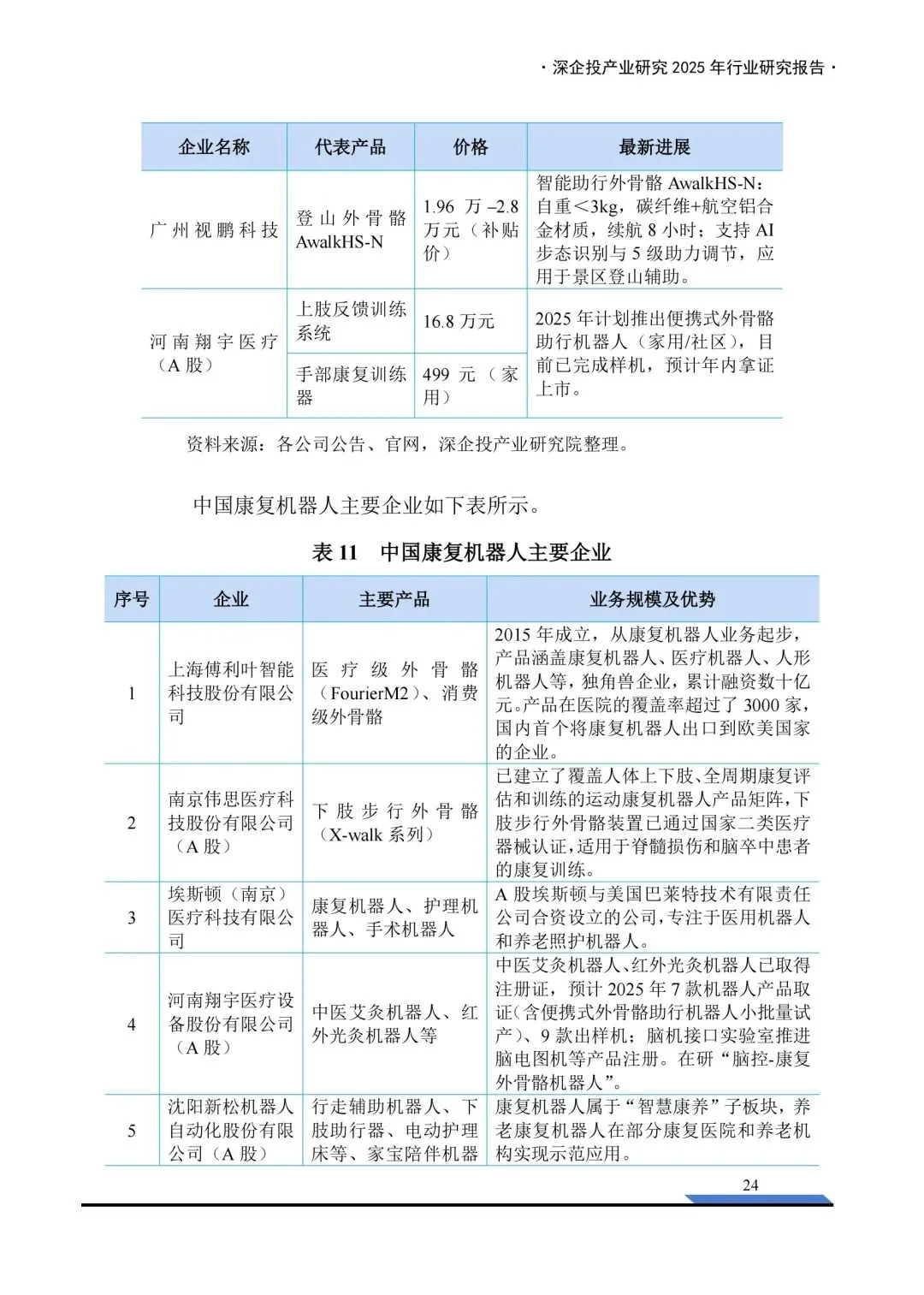

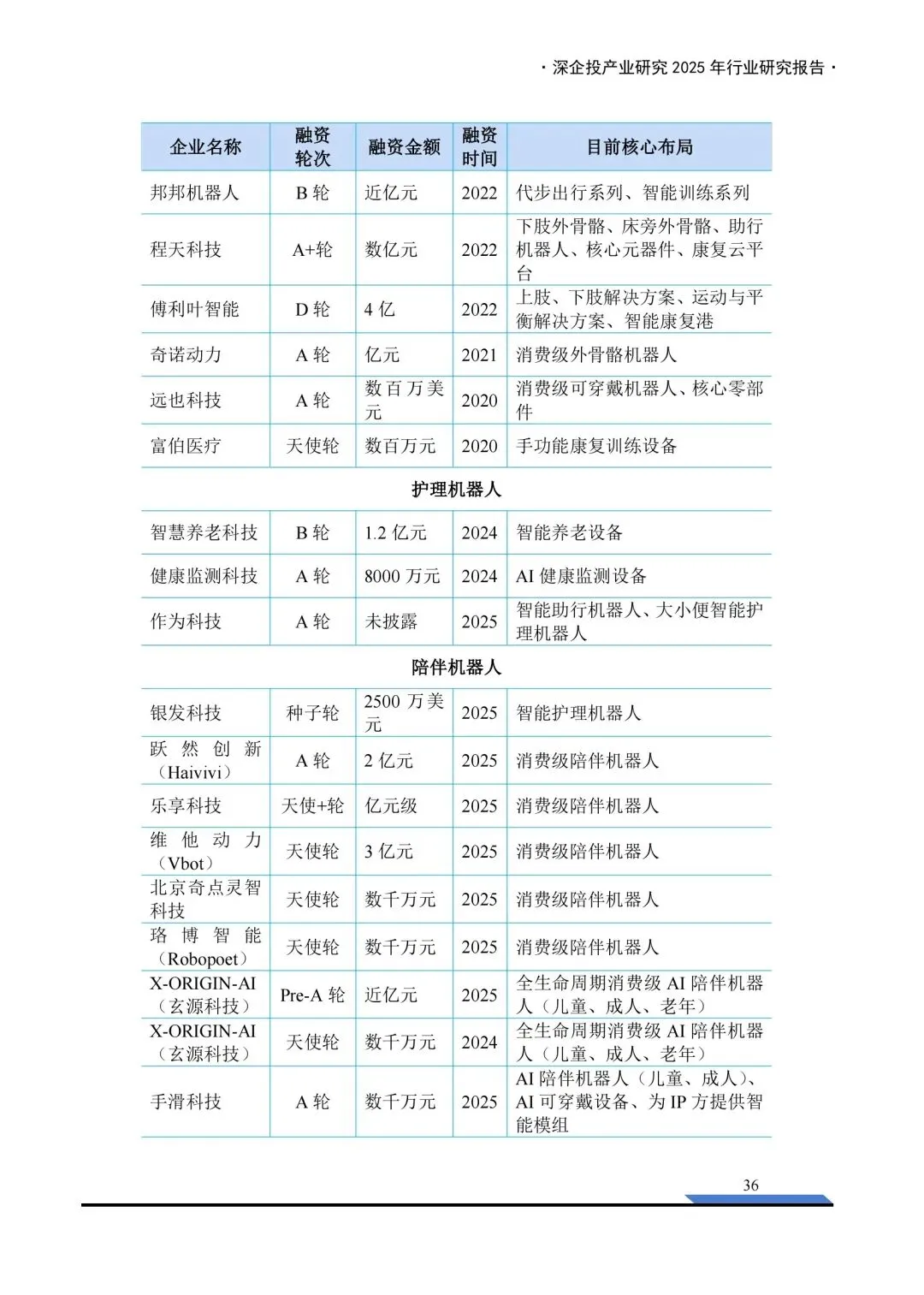

产品端已经形成清晰分类:康复机器人主打肢体恢复,外骨骼是主流,医疗级定价多在10-30万,消费级下探至千元;护理机器人聚焦失能照护,二便护理、移位、智能护理床最实用,家用款2-3万就能落地;陪伴机器人偏向情感交互,价格集中在千元段,以人形、宠物型、智能屏为主。

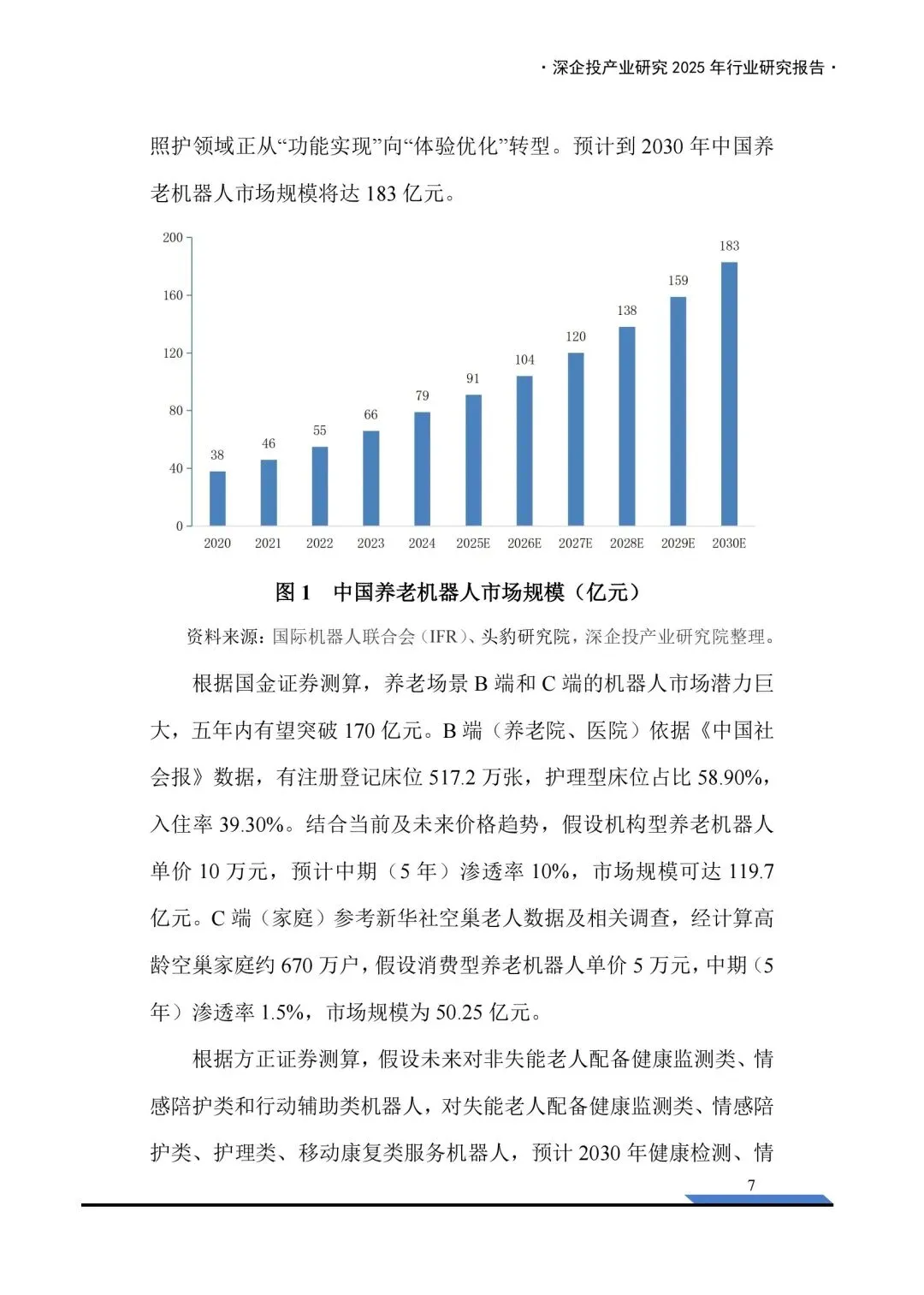

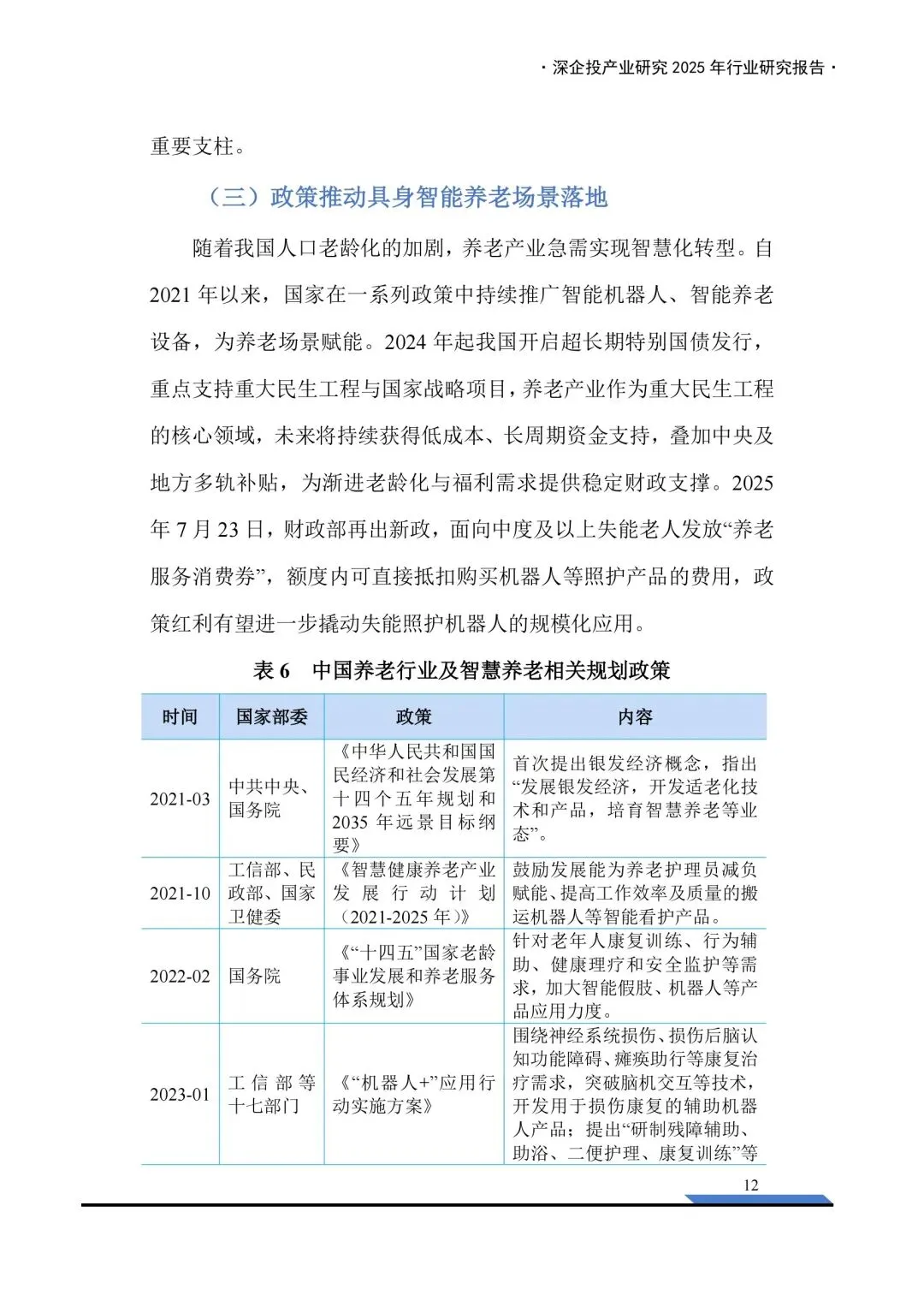

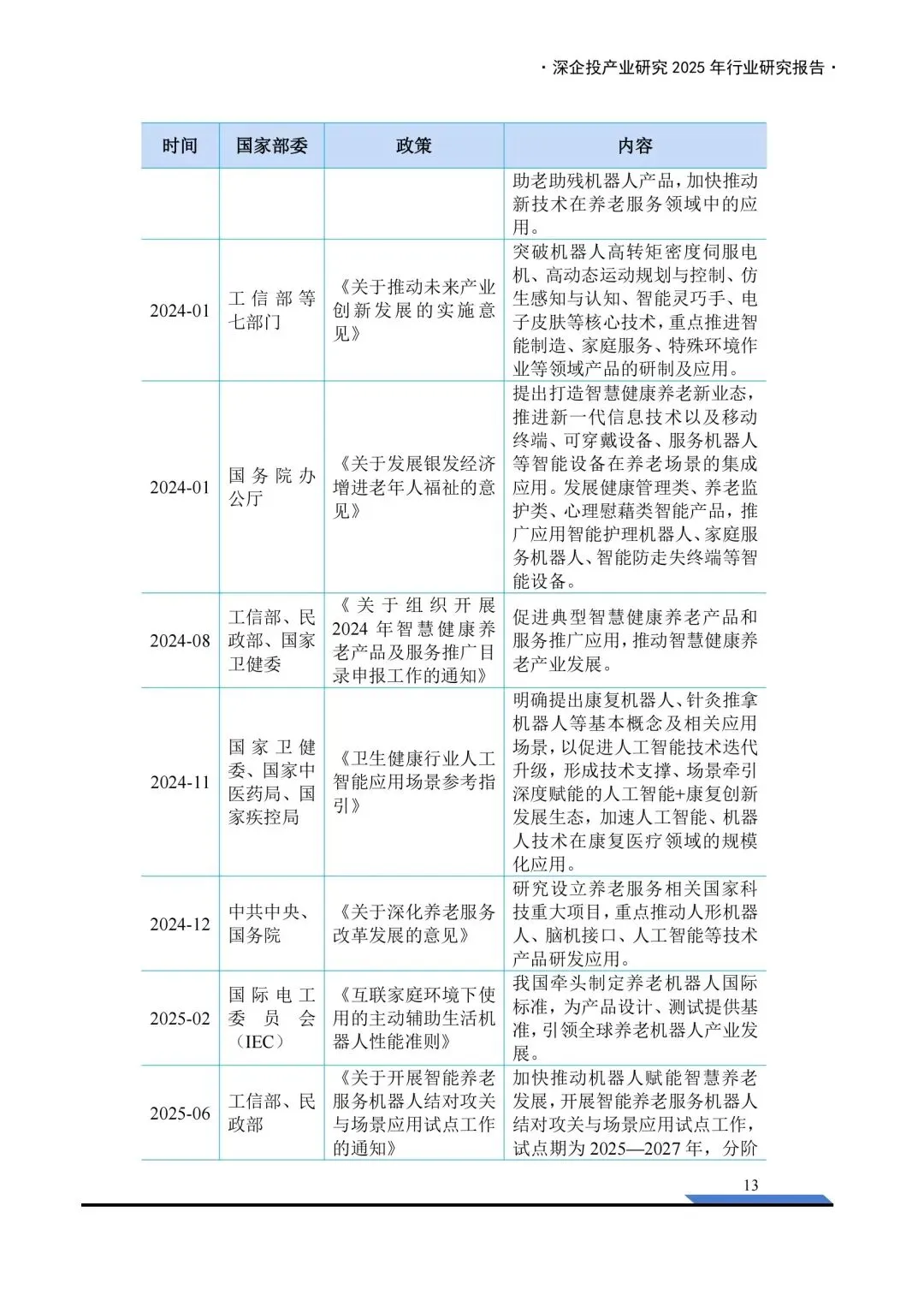

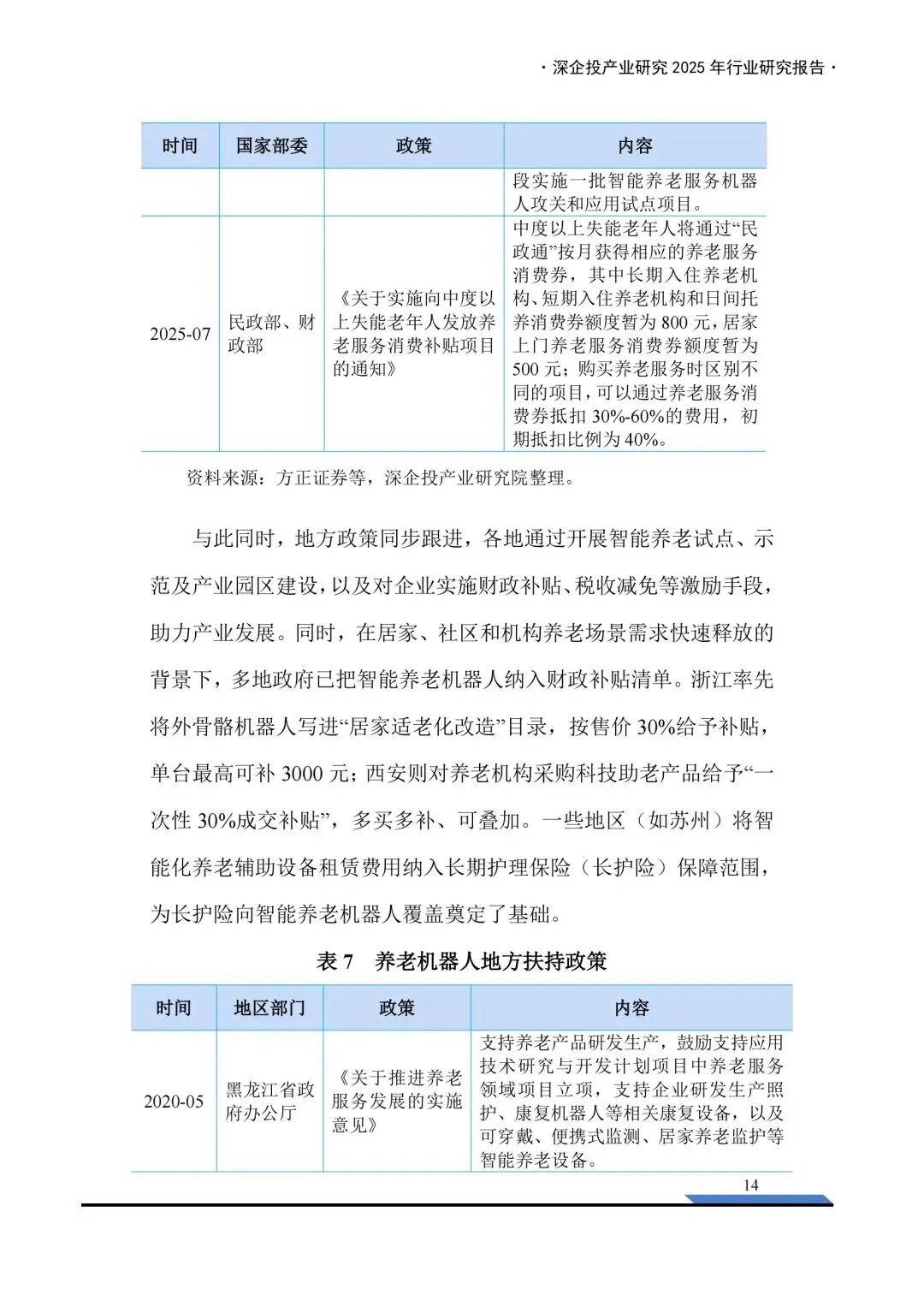

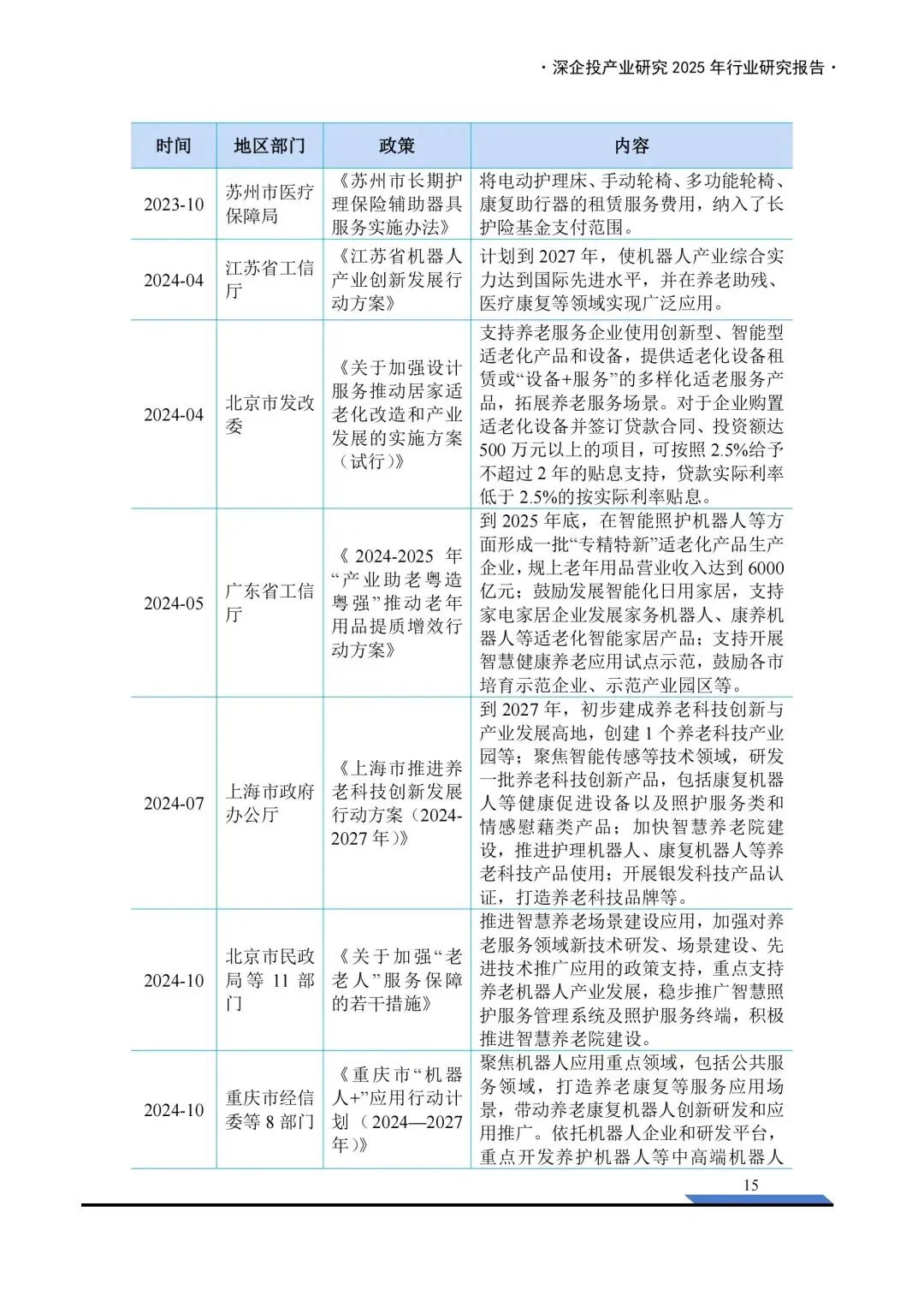

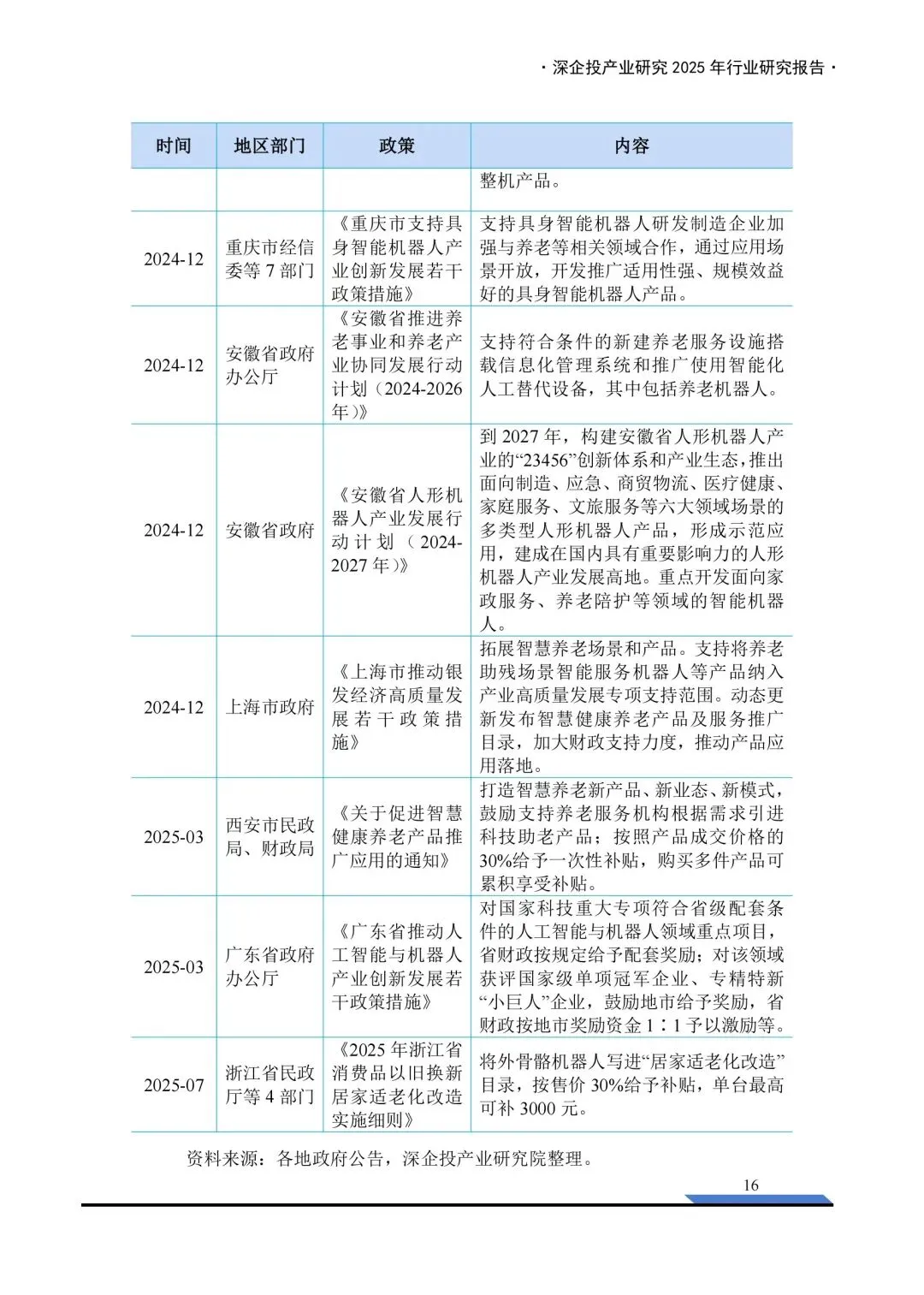

市场规模稳步增长,2023年约66亿元,预计2030年达183亿元,机构端渗透率提升更快,家庭端随着补贴落地会逐步放量。政策端持续加码,国家出台机器人+行动、银发经济支持政策,地方直接给补贴,浙江、西安等地按30%比例报销,消费券可抵扣机器人费用,大幅降低落地门槛。

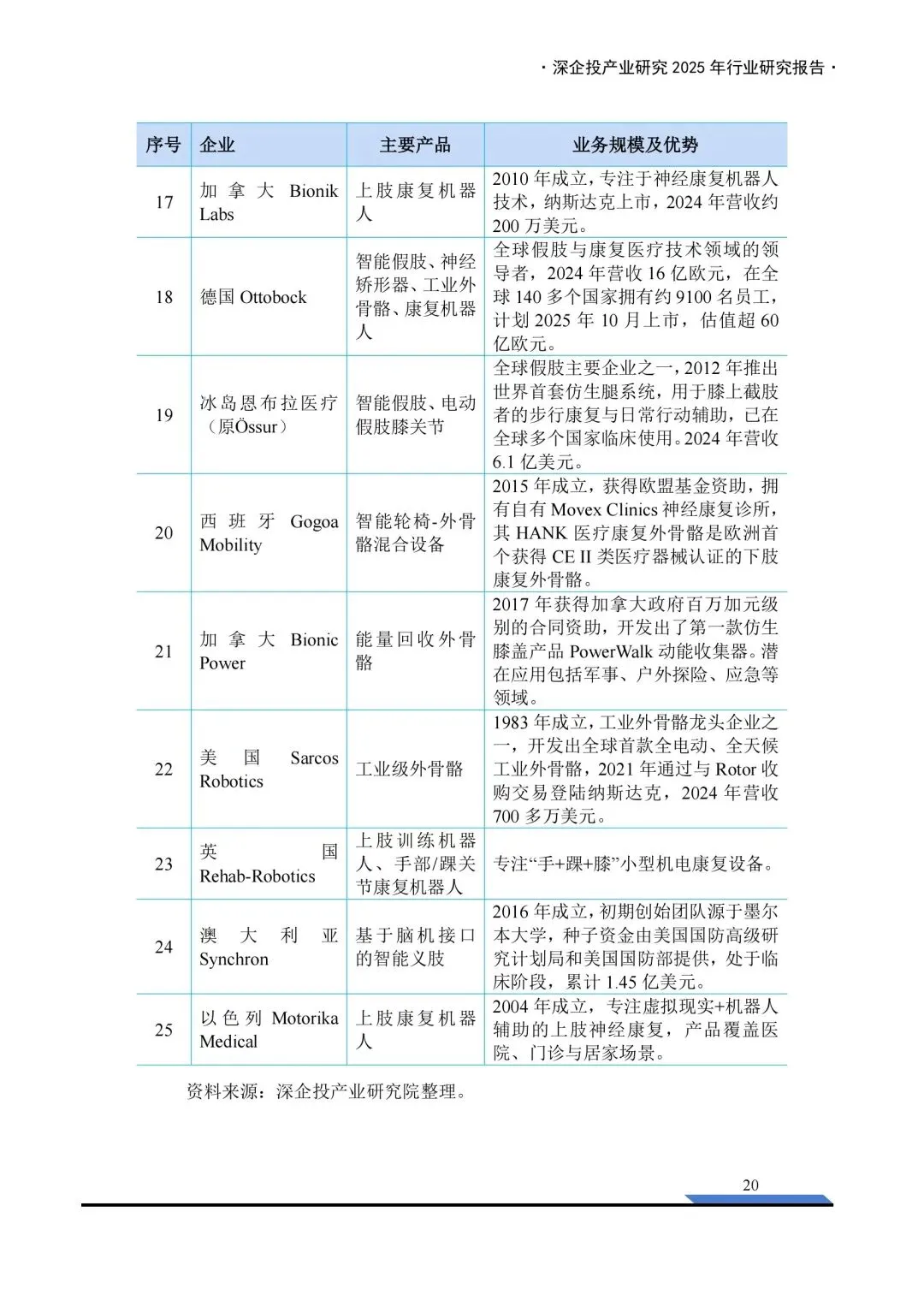

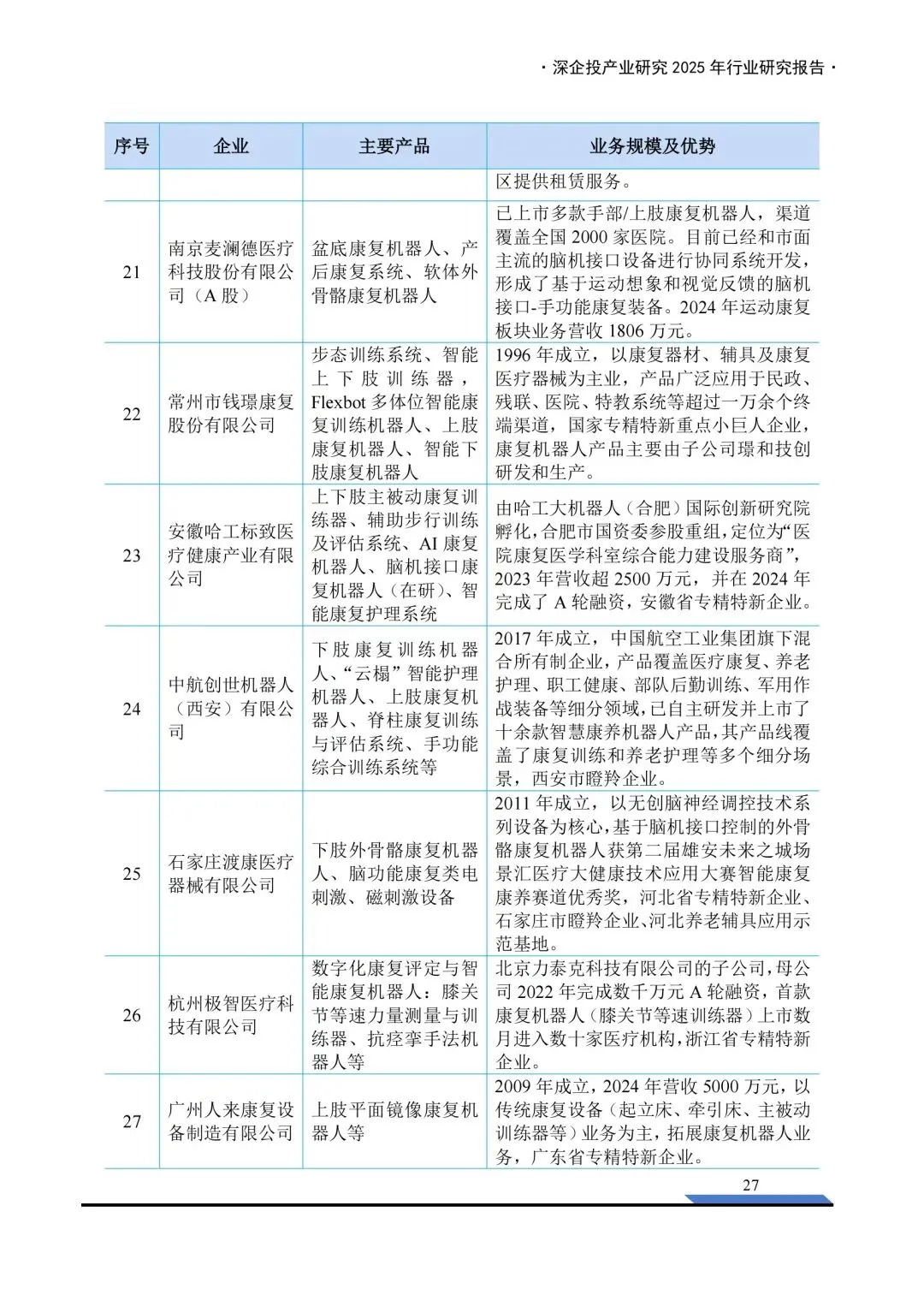

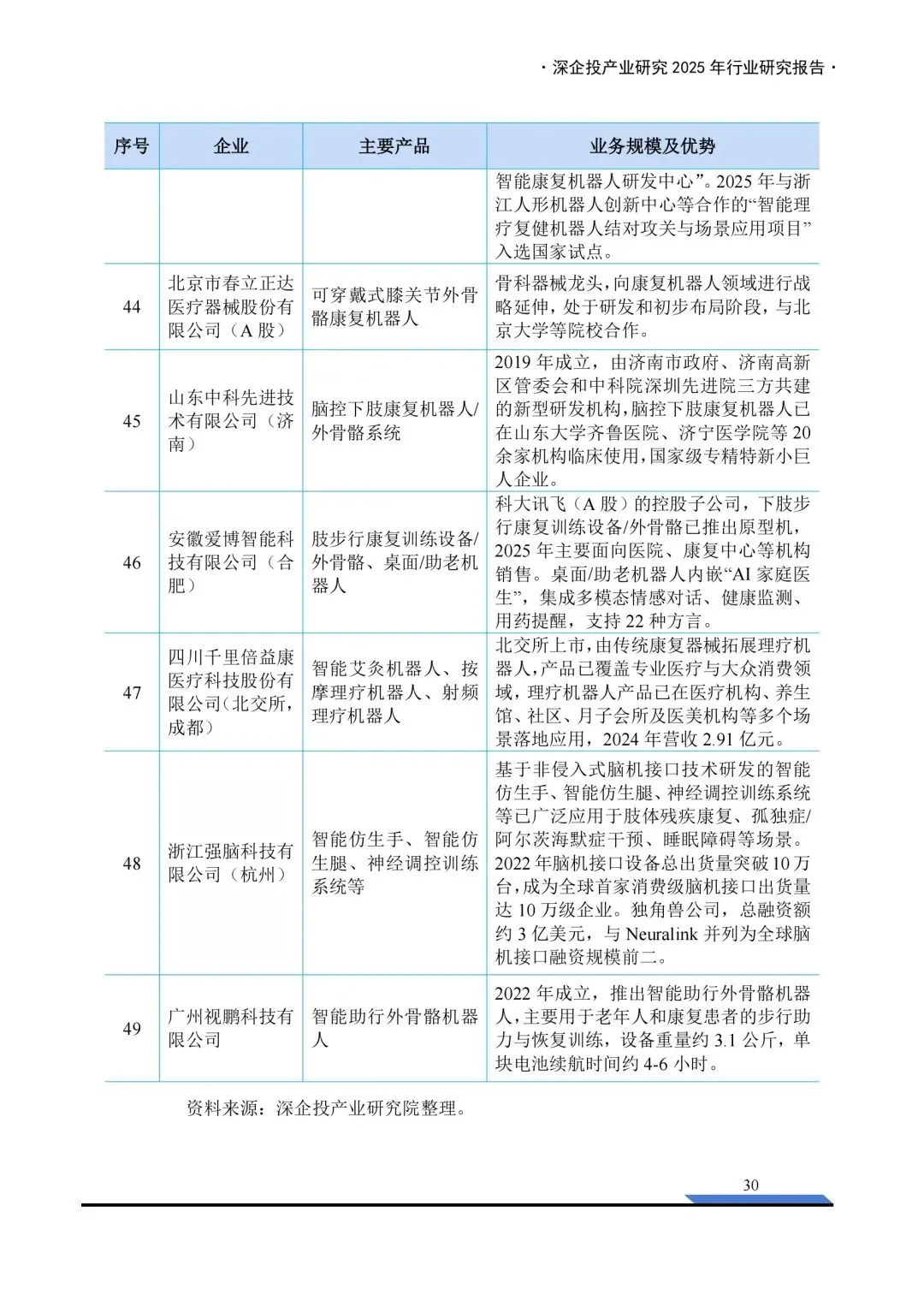

竞争格局上,康复机器人国内企业已能对标国际,傅利叶、大艾、程天科技等在技术与渠道上占优;护理机器人以国产高性价比产品为主,出海订单不断;陪伴机器人玩家多、标准化不足,出货量仍有提升空间。

商业模式从一次性卖设备,转向硬件+服务+订阅+租赁的复合模式,B端医院、养老机构仍是主力,占比60%-80%,医保与长护险覆盖进一步推动商业化跑通。

整体看,养老机器人正从试点走向规模化,技术成熟、政策给力、需求刚性,接下来3年是产品落地与市场扩张的关键期,康复与护理两条线最具确定性。

今日分享:2025年养老机器人行业研究报告/37页 | 原文pdf 下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本