点击蓝字 关注我们

【当周要闻】

◆中美两国元首再度线下会面,敲定建设性战略稳定关系发展定位,随行企业彰显科技合作意向,经贸领域先期磋商铺路,我方持续扩大对外开放,吸引美方资本企业来华布局。4月国内CPI温和回升,能源与出行服务拉动物价修复,PPI涨幅明显扩大,输入性压力与内需回暖带动工业价格上行,整体通胀处于合理区间。金融市场流动性维持宽松,市场融资利率持续走低,但信贷投放节奏放缓,实体融资需求偏弱成为常态,后续需依托低利率环境提振市场需求,加快培育经济发展新动能;

◆美国四月通胀数据全面超预期,CPI、PPI双双走高,能源与服务端通胀持续升温,上游成本加速传导,通胀粘性凸显,市场加息预期升温。美联储迎来人事更迭,沃什即将接任鲍威尔执掌美联储,其主张回归利率主导货币政策,弱化前瞻指引并精简对外沟通,坚守政策独立,多位联储官员表态短期利率保持观望。同时美伊局势急剧升级,海上冲突不断,双方谈判陷入僵局,地区冲突持续外溢,推升油价与航运风险,地缘局势进一步加剧美国通胀上行压力,也让美联储货币政策调整更趋谨慎。

【股票市场】

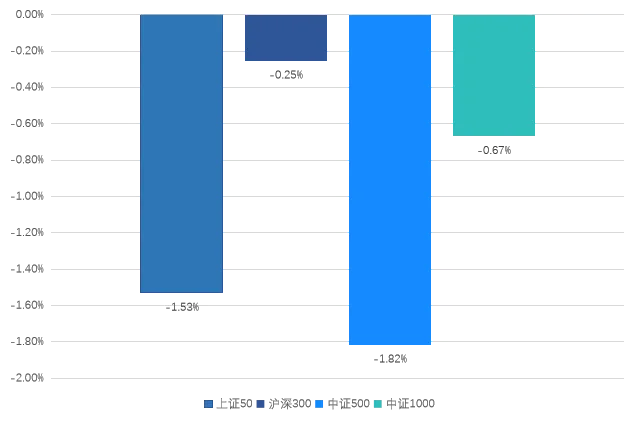

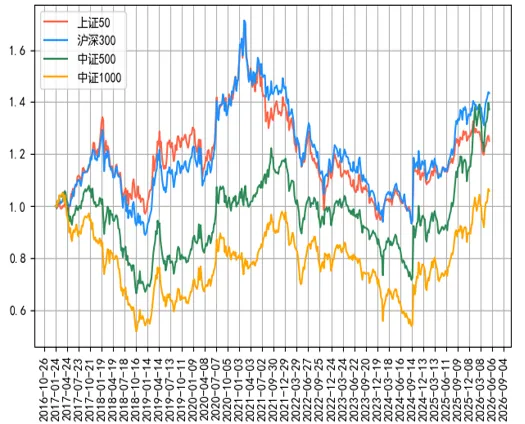

01.主要指数走势

本周,A股主要指数全部下跌。上证50下跌1.53%,沪深300下跌0.25%,中证500下跌1.82%,中证1000下跌0.67%。从风格上看,大盘风格强于小盘风格。

数据来源:wind

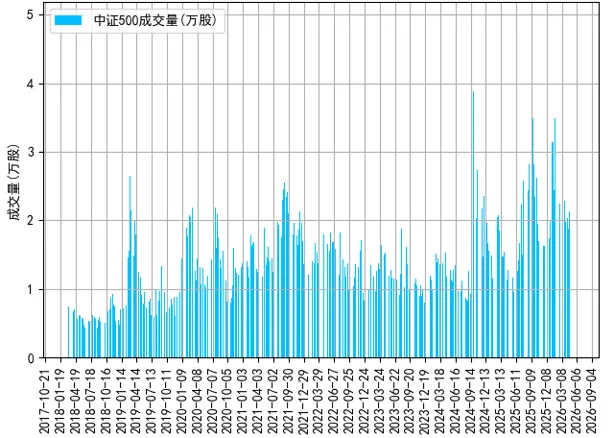

02.中证500指数成交量

本周,股票市场日均成交量较上周有所增加,周内成交量呈波动态势。

数据来源:wind

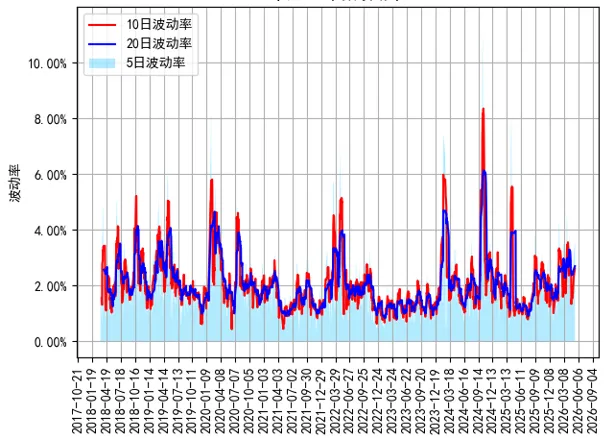

03.中证500指数波动率

本周, 5日波动率、10日波动率、20日波动率均有所提高。

数据来源:wind

04.当周基差

本周,合约IC2605结算、合约IC2606、IC2609、IC2612贴水扩大。

数据来源:wind

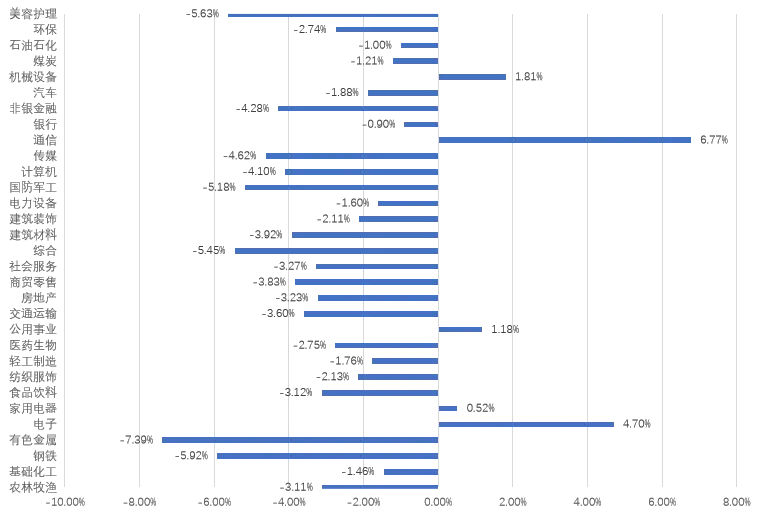

05.申万一级行业涨幅

本周,31个申万一级大部分为下跌状态。5个上涨行业中,通信领涨,涨幅为6.77%,其次为电子,涨幅分别为4.07%。26个下跌行业中,有色金属领跌,跌幅为7.39%,其次为钢铁,跌幅分别为5.92%。

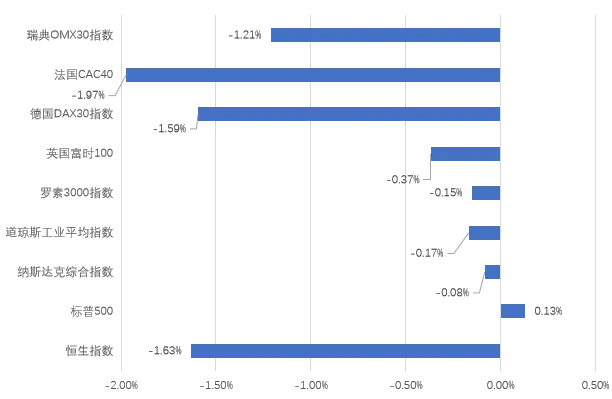

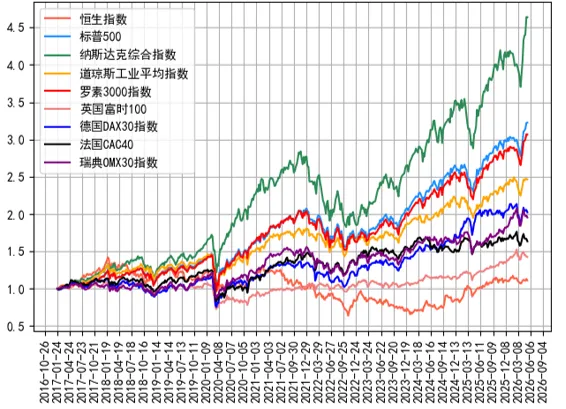

06.全球主要指数走势

本周,全球主要指数大部分下跌。标普500上涨0.13%,法国CAC40下跌1.97%,恒生指数下跌1.63%,德国DAX30指数下跌1.59%,瑞典OMX30指数下跌1.21%,英国富时100下跌0.37%,道琼斯工业平均指数下跌0.17%,罗素3000指数下跌0.15%,纳斯达克综合指数下跌0.08%。

数据来源:wind

【商品市场】

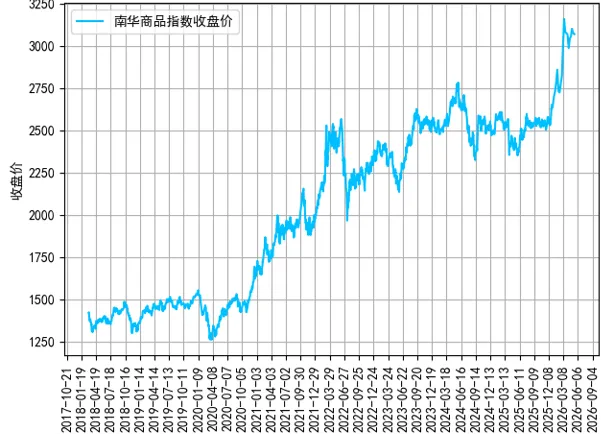

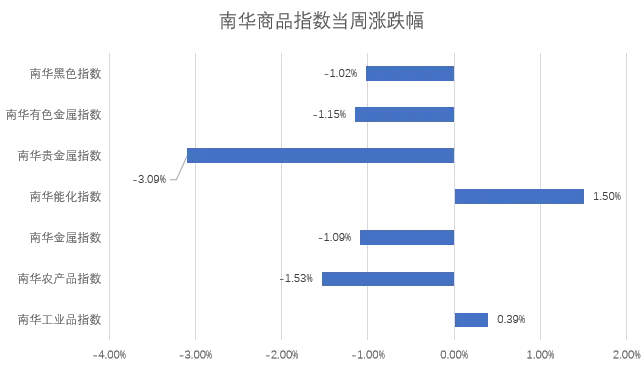

01.南华商品指数走势

本周,南华商品指数3068.3,周环比下跌6.12,下跌0.20%。

本周,商品市场大部分下跌。南华贵金属指数下跌3.09%,南华有色金属指数下跌1.15%,南华金属指数下跌1.09%,南华黑色指数下跌1.02%,南华能化指数上涨1.50%,南华工业品指数上涨0.39%,南华农产品指数下跌1.53%。

数据来源:wind

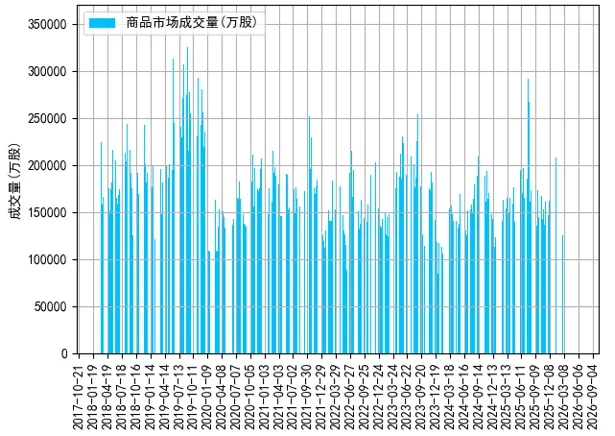

02.商品市场成交量

本周,商品市场日均成交量较上周有所上涨,周内呈震荡波动。

数据来源:wind

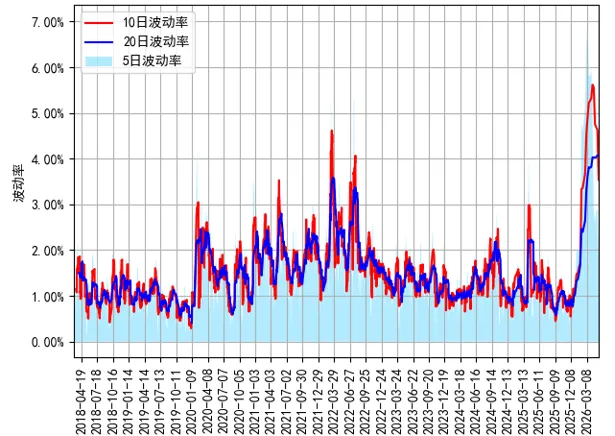

03.商品市场波动率

本周,5日波动率、10日波动率和20日波动率有所下跌。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,大盘风格强于小盘风格。本周,31个申万一级大部分为下跌状态。5个上涨行业中,通信领涨,涨幅为6.77%,其次为电子,涨幅分别为4.07%。26个下跌行业中,有色金属领跌,跌幅为7.39%,其次为钢铁,跌幅分别为5.92%。市场日均成交量为3.372万亿,A股主要指数全部下跌。上证50下跌1.53%,沪深300下跌0.25%,中证500下跌1.82%,中证1000下跌0.67%。

商品市场:

本周,商品市场大部分下跌。南华贵金属指数下跌3.09%,南华有色金属指数下跌1.15%,南华金属指数下跌1.09%,南华黑色指数下跌1.02%,南华能化指数上涨1.50%,南华工业品指数上涨0.39%,南华农产品指数下跌1.53%。

期权市场:

本周,主要金融期权标的全部上涨,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为-1.30%、-0.16%、-0.02%、-1.79%,4.31%、-1.79%、1.36%、3.47%、3.34%、-0.25%、-0.67%、-1.53%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。