今天,小编将会以中东地区为例,带领大家换一个全新的视角,不从单一产品出发,而是将其放进整个全球健康行业的框架中,重新理解这个市场的结构、变化与机会,也欢迎大家在评论区积极交流/分享自己的看法。

在过去的同系列文章中,小编多次强调过这个思路:无论是哪个国家/市场,我们不能只停留在产品层面,而是要透过现象看本质,从整个行业结构出发,深入研究它的完整形态。

在我们团队的整理下,得出这样的结论:当前的全球健康行业,可以大致拆分为以下五个板块:营养健康 / Nutritional Health、OTC自我药疗 / Self-care & OTC、家庭医疗 / Home Healthcare、可穿戴医疗 / Wearable Medical Devices 以及 特殊医学营养 / Specialized Nutrition。小编认为,这一划分足以说明当今全球的整个健康行业正在从「治疗导向」逐步走向「预防导向、家庭化与长期健康管理导向」。通俗点说,就是消费者现在都具有前瞻性,将他们的健康消费不断前移,从「生病之后再看病」逐渐转变为「日常生活之中就开始预防」。

各位读者朋友如果对相关的全球健康资讯有兴趣想进一步了解的话,可以扫描以下的二维码,加入我们的知识星球,我们的团队会在这里分享更多系统性的整理与学习工具,这里就不一一展开。

扫描二维码 加入知识星球

接下来,小编将会从全球健康的角度带大家进一步的认识中东市场。正如文章开头所说,中东市场给大家的第一印象常常是消费能力强、进口产品接受度高,从而得出保健食品似乎存在较多机会的结论。但今天,我们要从结构层面来拆解,你会发现该市场不仅仅是「好卖」这么简单。

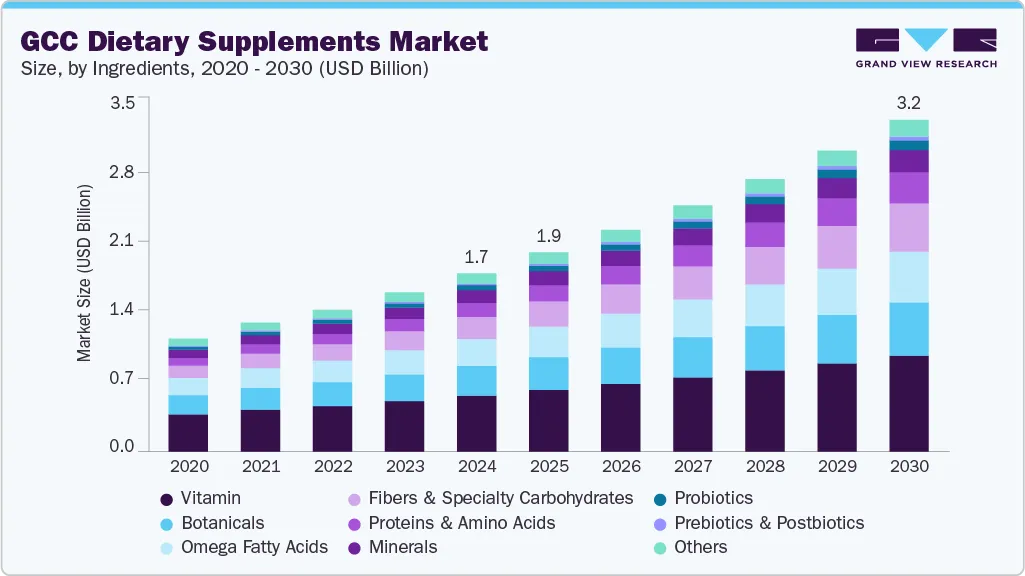

在整个中东版图中,GCC海湾六国(GCC:海湾阿拉伯国家合作委员会,其成员国包括巴林、科威特、阿曼、卡塔尔、沙特阿拉伯和阿拉伯联合酋长国)是其健康经济最具代表性的地区。首先,从市场规模来看,GCC地区的膳食补充剂市场已进入十亿美元级别,2024年市场规模约为17亿美元,并预计在2030年前保持约10%左右的年复合增长率,整体仍处于持续扩张阶段。[1] 除此之外,OTC及消费者健康产品同样是构成中东健康消费的重要组成部分。根据Statista等行业数据,GCC地区OTC药品市场规模约为25亿美元级别,并保持低个位数稳定增长趋势。[2] 这一增长主要来自于日常用药需求提升、慢性病长期管理以及消费者自我健康意识增强等因素。

海湾合作委员会膳食补充剂市场

(图片来源于Grand View Research)

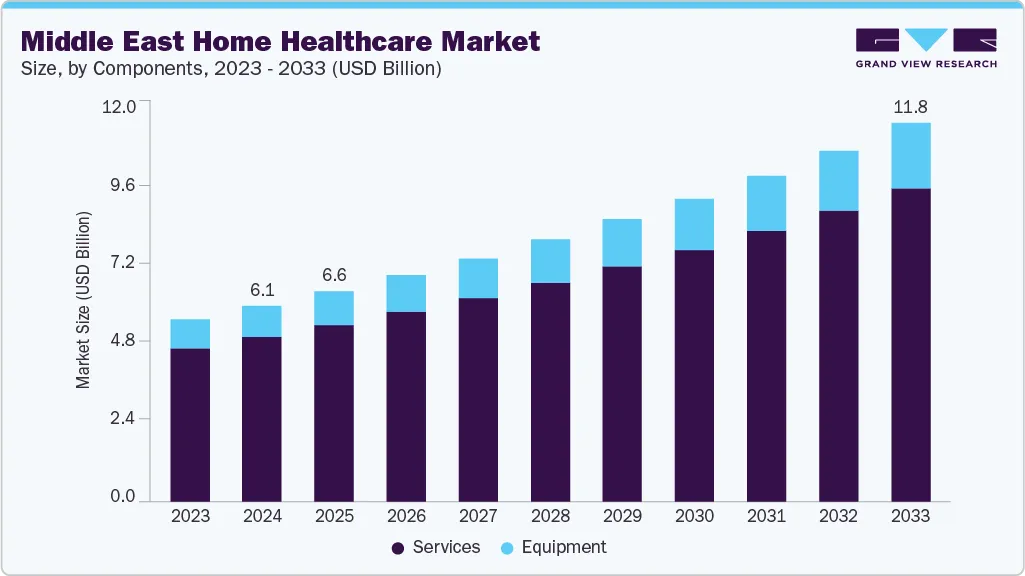

再进一步来看,中东地区的健康消费结构并不仅仅停留在营养补剂和OTC层面,而是正在以更全面的家庭化健康管理进行延伸。在当下这个慢性病高发的背景下,例如糖尿病、心血管疾病等,血糖监测、血压监测以及基础家庭护理类产品的使用频率持续提升。根据 Grand View Research 的研究,中东家庭医疗市场规模在2024年约为 61.2亿美元,并预计到2033年将增长至 118亿美元,对应约 7.6%的年复合增长率。[3] 小编认为,这一变化意味着中东健康市场的消费框架正在发生转变:人们不再仅仅是在疾病发生后才有用药需求,而是逐步向「日常检测、长期管理、提前预防」的趋势演进。

中东家庭医疗保健市场趋势

(图片来源于Grand View Research)

通过以上的数据分析,显而易见,中东健康市场的增长并不是由一个单一的品类所推动,而是由多个健康消费场景共同造就,例如日常的营养补剂、基础用药以及慢性病的长期管理。也正是因为有着这个多层次需求的市场,它的竞争方式也和传统模式出现了差异。很多时候,成功与否,不仅仅在于产品本身。我们还需要思考的是,在保证产品质量过关的前提下,你是否能够进入当地的渠道?以及是否能够稳定地接触到消费者?小编会在后面的模块中再展开聊一聊,请耐心阅读~

目前,我们所学习到的是,在全球范围内,健康行业通常可以分为五个主要板块:营养健康、OTC自我药疗、家庭医疗、可穿戴医疗以及特殊医学营养。但无论在哪个市场,这五个板块的发展节奏和重要性并不完全一致。今天,我们就将视线瞄准至中东。

「发展节奏和重要性并不完全一致」这句话,通俗地说,就是并不是每一个赛道都值得你投入。接下来,小编会结合中东市场的实际情况,逐步拆解这几个板块,相信专业的你一看就懂哪些才是当前的主流机会,而哪些又还处于新兴阶段。

在五大板块中,营养健康,可以说是中东市场,乃至于全球,相对来说最成熟、规模也相对最大的赛道之一,其中膳食补充剂是其核心组成部分。在前文中,我们已经了解到中东地区的膳食补充剂市场正处于持续扩张阶段。[1] 这时,了解其消费结构就是重中之重。

中东地区膳食补充剂的需求主要集中在以下几个方向:免疫健康支持、整体营养补充、消化健康以及体重管理等领域。从具体品类来看,目前较为主流的产品包括维生素类(如维生素D、复合维生素)、益生菌(消化与肠道健康)、以及蛋白类与运动营养产品。这些品类基本满足了日常营养补充以及功能性改善的核心消费需求。

营养健康虽然是中东最成熟的健康消费赛道之一,但也意味着它的市场已经较为饱和。对于想要进入该领域的相关从业者来说,小编认为,还是要在市面上已有的品牌中建立差异性,向消费者展示其独特性,并选择一个稳定的渠道作为入口。

(图片来源于网络)

● Supherb(素赫伯)

品牌介绍:

Supherb(素赫伯)创立于1986年,是以色列领先的食品补充剂与高新健康品牌。该品牌和产品基于公司自有实验室中强大的、高质量的内部研发部门,贯穿生产过程的每一个环节;致力于生产纯净天然的膳食补充剂,不添加人工香料、添加剂、人工甜味剂、防腐剂或食用色素。

Supherb(素赫伯)推出适合各个人生阶段的多种产品,包含口香糖片、维生素和矿物质、草药、女性产品、美容护理、儿童产品、omega3、益生菌、多种维生素等。

(图片来源于网络)

● Nestlé Health Science(雀巢健康科学)

公司介绍:

雀巢健康科学(Nestlé Health Science, NHSc)是雀巢集团旗下专注于科学营养与健康医疗的子公司,2011年成立,总部位于瑞士。

雀巢健康科学在积极生活方式营养(包括维生素、矿物质、草本及膳食补充剂(VMHS))、医学营养和药物解决方案等专业领域的专长植根于科学,涵盖健康的各个方面:预防、维护和治疗。

(图片来源于网络)

● Abbott(雅培)

公司介绍:

雅培是一家全球领先的医疗保健企业,成立于1888年,由华莱士·C·雅培博士在美国芝加哥创立。该公司拥有改变生活的技术组合,业务覆盖医疗保健全领域,在诊断、医疗器械、营养品及品牌仿制药领域拥有领先的业务和产品。此外,雅培拥有122,000名员工,服务于160多个国家的民众。

(图片来源于网络)

● Bayer Consumer Health(拜耳健康消费品)

公司介绍:

拜耳健康消费品事业部的总部位于瑞士巴塞尔(Basel),在全球100多个国家和地区开展业务,并设有多个生产基地和研发中心,为全球消费者提供世界上久负盛名、备受信赖的非处方药品、营养补充剂和其它保健产品。旗下强势品牌涉及诸多医学领域,包括抗过敏与发烧感冒咳嗽品类、皮肤品类、消化道健康品类、营养品类、止痛品类等。

(图片来源于网络)

和营养健康板块相对比,OTC自我药疗在中东市场的角色更偏向于「日常刚需」的存在,它解决的通常是感冒、头痛、肠胃不适、过敏这些比较轻的健康问题。也就是说,它并不属于长期调理的范畴,而是更贴近消费者的当下所需。

从实际消费习惯来看,小编发现中东市场有一个很明显的特点:很多人在出现一些轻微不适的时候,并不会第一时间去医院,而是更倾向于直接去药房咨询药剂师。从研究来看,中东地区自我用药(self-medication)算是很常见的一个现象,甚至上升到药物滥用的层面。[4] 而药房,正是获取相关药品和建议的重要渠道之一。

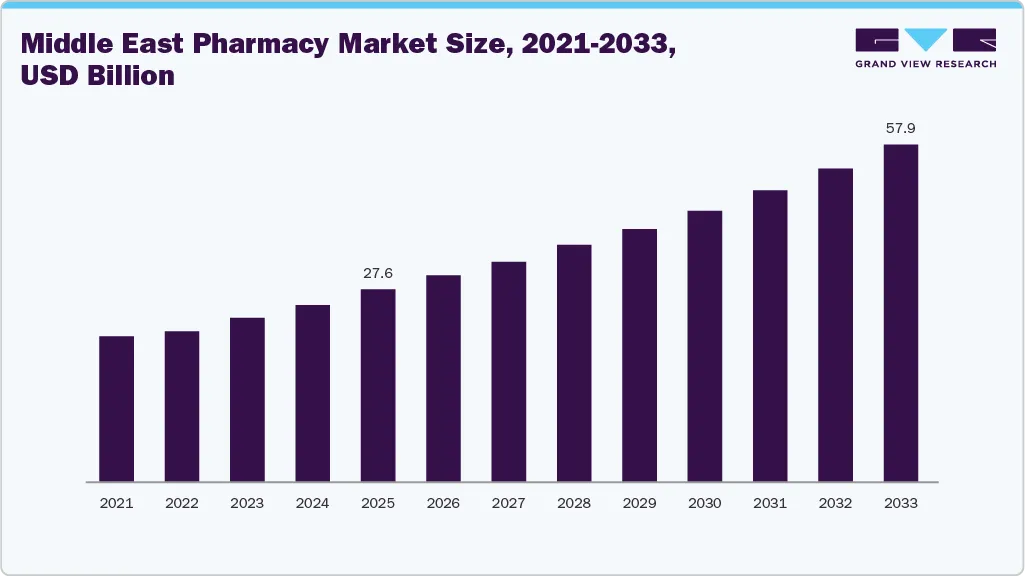

根据Grand View Research报告,中东药房市场(到 2025 年价值 276.1 亿美元)正以 14.54% 的复合年增长率扩张,超过了许多其他医疗保健领域。尤其是在慢性病不断蔓延、人口持续高速增长、数字化普及迅速的地区,药房正在成为中东地区医疗保健的新“门户”。[5]

中东药房市场,2021-2033,十亿美元(单位)

(图片来源于Grand View Research)

当前,大型连锁药房的影响力越来越强,它们在全球进行布局,有着门店多、覆盖广的优势,这也就更容易形成统一的采购体系。相比之下,小型药房虽然数量不少,但小编认为,在选品和进货上,其实很大程度会参照这些连锁体系。从这个角度来看,中东的OTC市场,似乎更像是一个渠道做主的市场。在保证产品合法合规的同时,是否能成功进入到当地的一些主流药房里,并持续性出现在消费者的视野之内。

或许对于大家来说,「家庭医疗 / Home Healthcare」是一个很陌生的领域。那小编就用一句比较简单的话来解释一下何为家庭医疗?我们可以将其理解为,原本需要在医院完成的一部分健康管理,正在逐渐转移到家庭场景中完成。就比如最常见的血压计、血糖仪,甚至是一些简单的康复设备,其实都属于家庭医疗的一部分。它的核心不在于「治疗」,而在于「长期管理」和「日常监测」。

如果说前面提到的「营养健康 / Nutritional Health」与「OTC自我药疗 / Self-care & OTC」更偏向于日常的产品消费,那「家庭医疗 / Home Healthcare」则更像是围绕家庭场景的长期健康管理。从中东市场来看,「家庭医疗 / Home Healthcare」这一趋势确实还不完全成熟。小编认为,推动它发展的一个重要原因,是慢性病人群的增加。像糖尿病、高血压这类需要长期管理的疾病,让一部分消费者开始产生了「在家监测」的需求。

当前,这一板块主要还是集中在基础设备层面,比如血糖仪、血压计等,整体产品结构还比较简单,消费习惯也还在逐步建立。因此,小编的个人想法是,这一赛道更像是「未来产业」,对于相关从业者来说,可以关注,但短期内或许不太适合作为主要切入点,而是更适用于作为贵公司的产品延伸。

(图片来源于网络)

相比较起其它板块,「可穿戴医疗 / Wearable Medical Devices」更偏向于电子消费,就比如智能手表、心率监测设备、睡眠追踪设备等设备。这类产品在中东市场的接受度其实不低,尤其是在年轻消费群体中。

据Dubai Active Industry报道,中东可穿戴设备市场正以两位数的速度增长,主要驱动力是智能手表和健身手环。在阿联酋,2024年可穿戴技术收入预计为10.8亿美元,预计到2030年将达到25.7亿美元;沙特阿拉伯预计将从2023年的6.26亿美元增长到2030年的24.9亿美元,复合年增长率约为21.8%。在海湾合作委员会(GCC)成员国中,智能手表占可穿戴设备需求的40%以上。[6]

由此可见,中东主要经济体中,可穿戴设备的普及率已达到大众市场水平。相比较于传统医疗器械,它更像是一种融合了健康、运动以及生活方式的消费产品。不过,小编个人认为,这个赛道虽然增长速度很快,看上去很诱人,但它和传统保健食品、OTC市场的逻辑其实不太一样。因为可穿戴医疗本质上更接近「科技消费」,竞争核心往往不只是产品功能本身,还包括品牌、系统、数据以及用户体验。

也正因如此,小编对想要着急入场的相关从业者有几句话想说,可穿戴医疗这一板块或许更适合作为一个观察未来趋势的方向,而不一定适合作为短期内直接切入的核心赛道。尤其是在中东市场,毕竟目前真正占据优势的,仍然是具备品牌影响力和技术能力的大型消费电子企业,例如Apple、Samsung等。但这并不意味着小编建议大家对该赛道完全忽视,恰恰相反,可穿戴医疗很可能代表着未来中东健康消费的一个变化趋势,毕竟中东地区的健康意识正在提升,对于长期健康管理的接受度也正在逐渐提高,而不只是在出现问题后的短期消费。从这个角度来看,可穿戴设备背后所反映出的消费习惯变化,其实比产品本身更值得大家关注。

(图片来源于Dubai Active Industry)

在五大板块中,「特殊医学营养 / Specialized Nutrition」算是一个比较容易被忽略的,但实际专业门槛却相对较高的方向。简而言之,它不是我们普通了解的保健食品,而是主要服务于一些存在明确营养需求的人群,例如老年营养、术后恢复、糖尿病相关营养管理,以及部分疾病患者的特殊配方营养等。相比大众消费型保健品,这类产品更强调「针对性」和「专业性」。

小编觉得,特殊医学营养并不属于一个低门槛、能够快速进入的市场。因为这一板块往往会涉及到更复杂的配方逻辑、注册要求以及专业渠道审核,甚至会与医院挂钩的情况。也正因如此,小编认为这个赛道虽然未必是目前中东市场里最热门的,但却在未来仍然存在一定发展空间,值得我们长期关注。

(图片来源于网络)

● UniPharma

公司介绍:

UniPharma 是沙特阿拉伯领先的药品和化妆品批发商,其零售和代理部门也在不断发展壮大。自 1994 年成立以来,UniPharma 已发展成为拥有 800 多名员工的团队,为 70 多家药店和约 3500 家客户提供服务,客户涵盖医疗保健和制药行业的各个领域,包括药店、医院、诊所和小型批发商。

该集团总部位于利雅得,业务遍及沙特阿拉伯王国,在沙特阿拉伯东部、西部、中部和南部地区拥有庞大的仓库网络,并配备超过150辆运输车辆。UniPharma 是一家沙特阿拉伯封闭式股份公司(CJSC),实收资本为2.5亿沙特里亚尔。

UniPharma 2023 年的收入超过 12 亿沙特里亚尔。

● Propharma Medical Supplies

公司介绍:

Propharma Medical Supplies 成立于 2005 年,是一家总部位于阿联酋(UAE)的医药与医疗用品分销公司。公司为 20 多家跨国医疗健康企业提供产品进入阿联酋市场的分销服务,产品组合涵盖处方药、医药产品、消费健康品以及高质量医疗设备。

Propharma 以医药与医疗器械分销为核心,为药品和设备制造商提供“一站式”市场准入与商业化服务,包括产品分销、药品注册、库存管理、销售及售后支持。其分销网络覆盖阿联酋所有主要城市和地区,并依托集团在阿联酋境内的连锁药房及医院资源,服务零售与医疗终端客户。

● Selçuk Ecza Deposu

公司介绍:

Selçuk Ecza Deposu 成立于1958年,是土耳其历史最悠久、规模最大的医药批发与分销商之一,在土耳其医药分销市场占据近40%的市场份额。公司目前为超过27,000家药房提供服务,是土耳其医药价值链中的核心参与者。

公司在土耳其全国范围内运营,拥有110个运营网点、约6,000名员工及近2,300辆配送车辆,以药房为主要服务对象,覆盖全国药品配送网络,保障药品在各地区的可及性。

(图片源于HAPE健康团队,盗图必究)

● Amazon UAE

公司介绍:

亚马逊阿联酋站(Amazon.ae)是亚马逊在中东地区的核心电商平台,前身为当地知名电商平台 Souq,于2019年正式更名接管。它是阿联酋乃至中东地区最大的电商平台之一,提供英语和阿拉伯语服务,覆盖电子、时尚、家居等品类,是中国卖家拓展中东市场的关键渠道。

● Noon

公司介绍:

Noon 是中东地区(特别是阿联酋、沙特和埃及)崛起最快、影响力最大的本土综合类电商平台之一,成立于2017年,总部位于沙特利雅得,被称为“阿拉伯地区首个电子商务平台”。它主打全品类购物,包含电子产品、时尚、美妆、家居等,提供快速配送和高额资本支持下的本地化服务。

● iHerb

公司介绍:

iHerb 中东(iHerb Middle East)是全球知名天然健康产品电商平台 iHerb 针对中东及北非(MENA)地区设立的专属服务体系,旨在为该地区用户提供高效、正品的健康产品采购渠道。

(图片源于HAPE健康团队,盗图必究)

● Nahdi Medical Company

公司介绍:

Nahdi Medical Company是沙特阿拉伯领先的药房主导型零售商,也是沙特阿拉伯最受喜爱和信赖的健康伙伴。该公司的药房遍布各大城市,从顶级购物中心、机场到私立医院,已为145个城市提供美容、日常必需品、健康与保健、母婴用品。

阿卜杜拉·阿梅尔·纳赫迪于1986年在沙特阿拉伯吉达购买了两家药店,而如今已发展为拥有10,300+雇员以及1200+药房的Nahdi Medical Company。该公司通过药房、在线平台、护理诊所和合作药房不断扩大其服务范围。如今,该公司正通过进一步拓展数字化服务,持续革新向客户提供医疗保健产品和服务的方式。

● Life Pharmacy

公司介绍:

Life Pharmacy 成立于 1996 年,最初以一家零售药房起步。经过 28 年以上的发展,公司已在阿联酋运营超过 500 家零售门店,门店形式包括药房、健康医疗超市以及健康与养生门店,每年服务的到店顾客数量超过 1000 万人次。

除了线下门店网络,Life Pharmacy 还推出了官方电商平台 Lifepharmacy.com,提供线上购买服务。消费者可以通过该平台选购多种健康相关产品,包括药品、化妆品、生活方式产品以及医疗设备,并支持多种安全支付方式和快速配送服务。

Life Pharmacy 提供广泛的健康产品类别,涵盖 药品、维生素与膳食补充剂、运动营养、皮肤与美容护理、家庭医疗护理、母婴护理、矫形与康复产品、个人护理、顺势疗法药品、眼镜产品等。

● Super-Pharm

公司介绍:

Super-Pharm是以色列领先的连锁药店,由科夫勒家族于1978年创立,其灵感源自加拿大连锁药店SHOPPERS DRUG MART。

该公司通过独立加盟商在以色列各地运营着约300家分店,同时还拥有Super-Pharm Online——以色列领先的电子商务平台,不仅提供Super-Pharm自有品牌的产品,还提供来自数千家卖家的数十万种商品。

到了文章结尾,小编也该给大家一些个人建议以及小总结了,希望大家都能够有所收获:

小编会比较建议大家优先关注GCC(海湾国家)市场,尤其是沙特阿拉伯与阿联酋这两个国家。一方面,这两个国家整体消费能力更强,健康产品接受度更高;另一方面,无论是药房体系、电商平台还是进口体系,相对来说也更加成熟,或许对于想入驻的海外品牌会更友好一些。

小编一定要提醒大家,无论是在哪个市场,我们都不能想当然的认为你有产品就能卖,尤其是在健康行业,渠道的重要性往往比很多人想象中更高。无论是保健食品、OTC,还是部分特殊健康产品,最终都需要进入当地的药房体系、分销网络或者主流零售渠道,才能真正接触到消费者。

为了帮助您更系统地了解中东主要国家的药房生态和渠道结构,HAPE健康已推出《中东药品分销商与贸易商、药房调研》实用工具,里面详细列出了中东市场上近三百家药品零售商、上百家批发商及分销商的信息,如公司类型、药房&药妆店介绍、服务市场等。此外,我们还推出了《日本药妆店与药房调研》、《美国药房调研》、《墨西哥药房调研》、《加拿大药房调研》、《东南亚药房调研》、《欧洲药房调研》,有需要的小伙伴欢迎来咨询!(请移步至HAPE健康公众号后台留言或联系微信号qiuhong227获取完整付费文档表格。)

无论你是进入哪个市场,当地的法律法规同样都值得重点关注,例如产品注册、成分限制、标签规范等。而在中东国家,有一点,你要更为注意,那就是部分国家对于清真(Halal)认证的要求,这直接影响了你的产品是否能够顺利进入当地市场。小编建议大家在真正进入中东市场之前,除了关注产品本身之外,还应该提前了解当地法规以及当地的文化。

文章已接近尾声,相信大家对于中东健康市场也已经有了一个更完整的认识。如果你也正在关注中东地区的健康行业机会,或者想进一步了解当地药房体系、分销结构以及相关市场资料,也欢迎关注我们HAPE健康后续的内容更新。小编会继续为大家整理更多的相关资料,欢迎大家加入知识星球与我们一起交流学习。

https://www.grandviewresearch.com/industry-analysis/gcc-dietary-supplements-market-report

[2]:非处方药 - 全球

https://www.statista.com/outlook/hmo/otc-pharmaceuticals/worldwide?currency=USD

[3]:中东家庭医疗保健市场(2025-2033 年)

https://www.grandviewresearch.com/industry-analysis/middle-east-home-healthcare-market-report

[4]:中东地区自我用药滥用:系统性文献综述

https://pmc.ncbi.nlm.nih.gov/articles/PMC5684864/

[5]:超越配药:为什么中东的药房正在成为战略性医疗保健资产

https://www.grandviewresearch.com/research-insights/middle-east-pharmacy-industry-insights

[6]:中东可穿戴设备市场:从“锦上添花”的小玩意到日常健康平台

https://dubaiactiveindustry.com/newsroom/the-middle-east-wearables-market-from-nice-to-have-gadget-to-everyday-health-platform/

- -THE END- -

往

期

回

顾

聚焦全球营养保健与 OTC 行业动态

解读市场趋势,链接上下游资源

分享前沿报告,助力专业成长

扫码入群获取更多精彩

关于我们:HAPE Health,关注全球健康行业,为您解读保健品、OTC 药品行业发展趋势。HAPE取自以下单词的首字母:Humans(人类), Animals(动物), Plants(植物), Environment(环境)。健康非个体之事,关注这个地球的每一个生命,关注我们的环境。

- 点个 在看 你最好看 -