5月19日晚间,贝壳集团发布了2026年第一季度业绩公告。

乍看之下,净收入189亿元、同比减少19%的数字显得有些扎眼,但拆解数据后会发现,这更像是一场主动的“刮骨疗毒”。尤其在我们重点关注的房屋租赁业务上,贝壳正完成一次从“规模优先”向“质量与盈利并重”的深层切换。

对于住房租赁从业者而言,贝壳这份季报的核心看点,就在于如何在收入微降的情况下,实现利润率的跃升。

在管房源74万套,收入微降至50亿元

先看整体盘面:今年一季度贝壳集团实现净收入189亿元,同比减少19%;净利润为12.55亿元,同比增长46.7%;经调整净利润16.11亿元,同比增长15.7%,超出市场预期。

图源:贝壳集团,下同

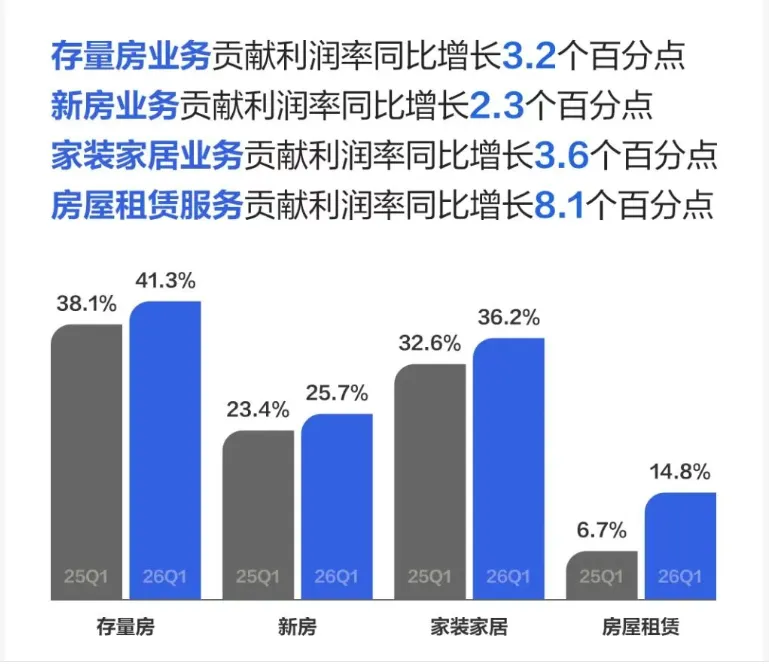

一季度,贝壳集团毛利率24.1%,同比提升3.5个百分点;经调整经营利润率为8.8%,同比提升3.9个百分点,均创过去七个季度新高。

把镜头拉近到房屋租赁业务,2026年第一季度房屋租赁服务的净收入为50亿元,同比下降1.5%。

贝壳对此的解释是,主要由于省心租业务下新服务模式占比增加的影响。

在此新模式下,收入是根据来自两个来源的净服务费来确认的:其一,为促成业主和租户之间的租赁协议签署而赚取的佣金;其二,在整个租赁期内提供租赁期管理服务的费用。该下降部分被省心租模式下的租赁房源数目增加所抵销。

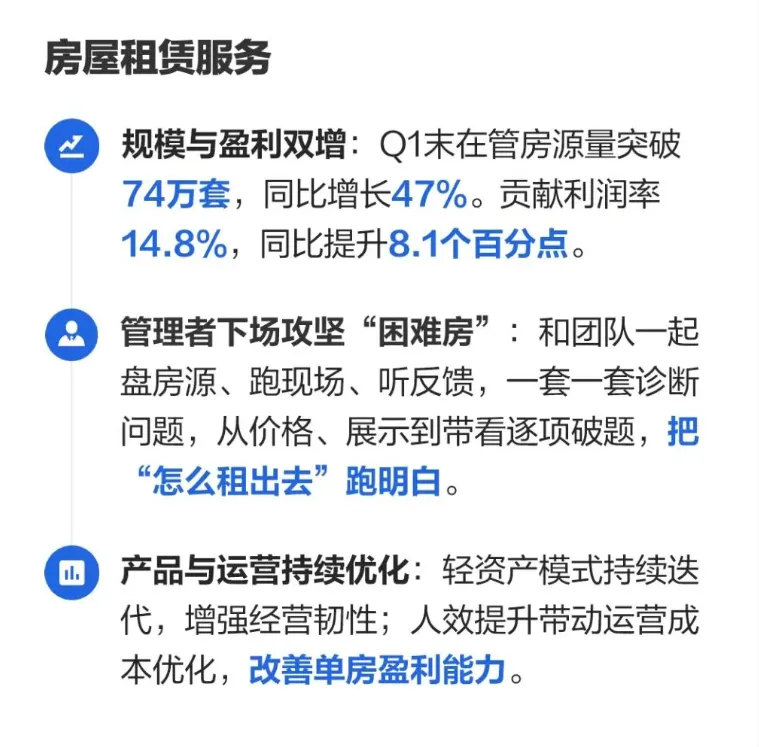

房屋租赁业务收入微降的另一面,贝壳今年第一季度末在管房源量突破74万套,同比增长47%。

而2025年第一季度末,贝壳租房在管房源量约为50.34万套,当时的收入是51亿元。

这就引出了一个关键变化:收入确认方式的切换。在新的省心租模式下,贝壳确认两笔更“轻”的钱:撮合租赁的佣金,以及全周期的管理服务费。这种模式下它剔除了沉重的租金转手成本,换来了更健康的利润结构。

可以说,租赁收入的这1.5%微降,本质是一次业务模式的“换仓”:舍弃高风险流水,拥抱高利润服务费。

贡献利润率升至14.8%

贝壳的房屋租赁业务虽然微降,但净利润却在增加。

这其中的真相,藏在成本里。

财报显示,2026年Q1房屋租赁服务营业成本为43亿元,较去年同期的47亿元大幅下降了10.0%。

收入仅微降1.5%,成本却砍下10%,剪刀差带来的直接结果就是:贡献利润率从去年同期的个位数,一举跃升至14.8%,同比提升了8.1个百分点。

简单算一下,贝壳房屋租赁服务今年第一季度收入50亿元,贡献利润率14.8%,按照公式贡献利润 = 净收入 × 贡献利润率=50 × 14.8% ≈ 7.4(亿元)。

需要说明的是,贡献利润并非净利润。根据贝壳财报的定义,贡献利润未剔除总部费用、研发费用、行政管理费用等后台成本的分摊。

更值得注意的是,这已是房屋租赁业务贡献利润率连续第6个季度环比提升。

为什么成本能降得这么猛?

核心还是新模式的轻量化。省心租剥离了大量装修折旧、空置期沉没成本等刚性支出,经营效率的提升进一步优化了成本结构。这组数据有力地证明:贝壳在租赁业务上的规模化优势,已经开始转化为实实在在的单房盈利能力。

盈利模型跑通的同时,规模扩张并未失速。一季度末,贝壳在管房源规模已突破74万套,同比提升约47%。

量的扩张和质的提升如何兼得?

贝壳集团在官方微信公众号表示,管理者下场攻坚“困难房”:和团队一起盘房源、跑现场、听反馈,一套一套诊断问题,从价格、展示到带看逐项破题,把“怎么租出去”跑明白。

这不仅是姿态。在省心租模式下,贝壳必须证明自己不仅是房源收集者,更是运营赋能者。从价格、展示到带看的“逐项破题”,本质是在向下扎根,打磨单房运营效率。

人效提升、运营成本优化、轻资产模式持续迭代,这些描述指向一个清晰的目标:让每一套在管房源,都成为可持续的利润中心。

结语

对于住房租赁行业,贝壳这份季报传递了一个清晰信号:单纯的规模叙事正在退潮,精细化运营与可持续盈利才是赛点。

省心租新模式的占比提升,牺牲了一点账面收入增速,却换来了一个更扎实、更具盈利韧性的业务底盘。74万套在管房源背后,是产品迭代、成本优化与困难房攻坚撑起的14.8%贡献利润率。

从“怎么收房”到“怎么租出去”,再到“怎么赚钱地租出去”,贝壳在租赁业务上的这次转身,或许正为行业蹚出一条规模与盈利双增的现实路径。

免责声明:本文仅代表作者个人观点,不代表维C公寓传媒立场。