报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2024年中国家电行业中期发展趋势,为出海企业提供了从内销承压到外销突围的战略路径指引。文件指出,随着国内地产周期低迷与消费疲软,家电企业必须加速全球化布局(尤其OBM自主品牌出海),并依托高股息、低估值、强供应链三大优势构建长期竞争力,实现从“制造出海”向“品牌出海”的跃迁。

• 白电出海成核心增长引擎:2023年空调、冰箱、洗衣机全球产能中,亚洲占比分别高达97%、77%和68%,中国具备不可替代的供应链集群优势。海尔、美的、格力等龙头通过并购与本地化运营,持续提升OBM(自主品牌)比例,海外收入复合增速显著高于内销。

• 清洁电器为小家电最大增长极:2023年清洁电器出口同比增长13%,品类中扫地机与洗地机增速领先。自清洁扫地机渗透率已达83.4%,价格持续下行(2024Q1均价约3600元),性价比驱动放量,石头科技、科沃斯等国产品牌全球份额持续提升。

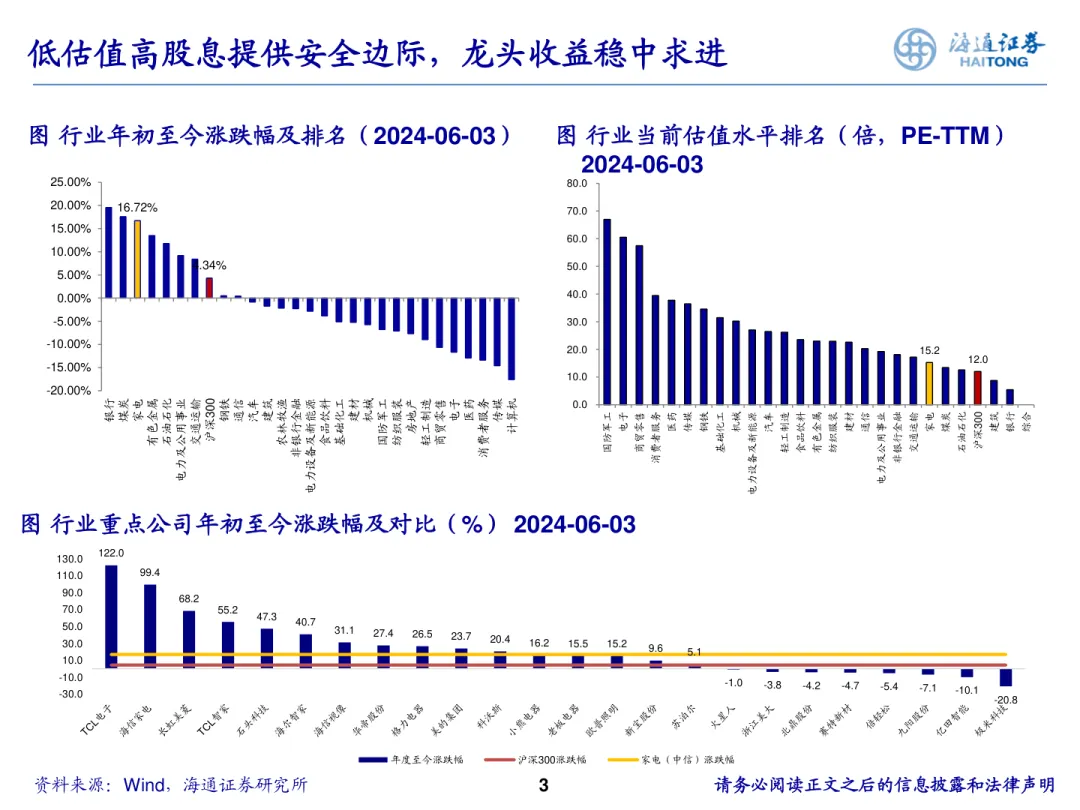

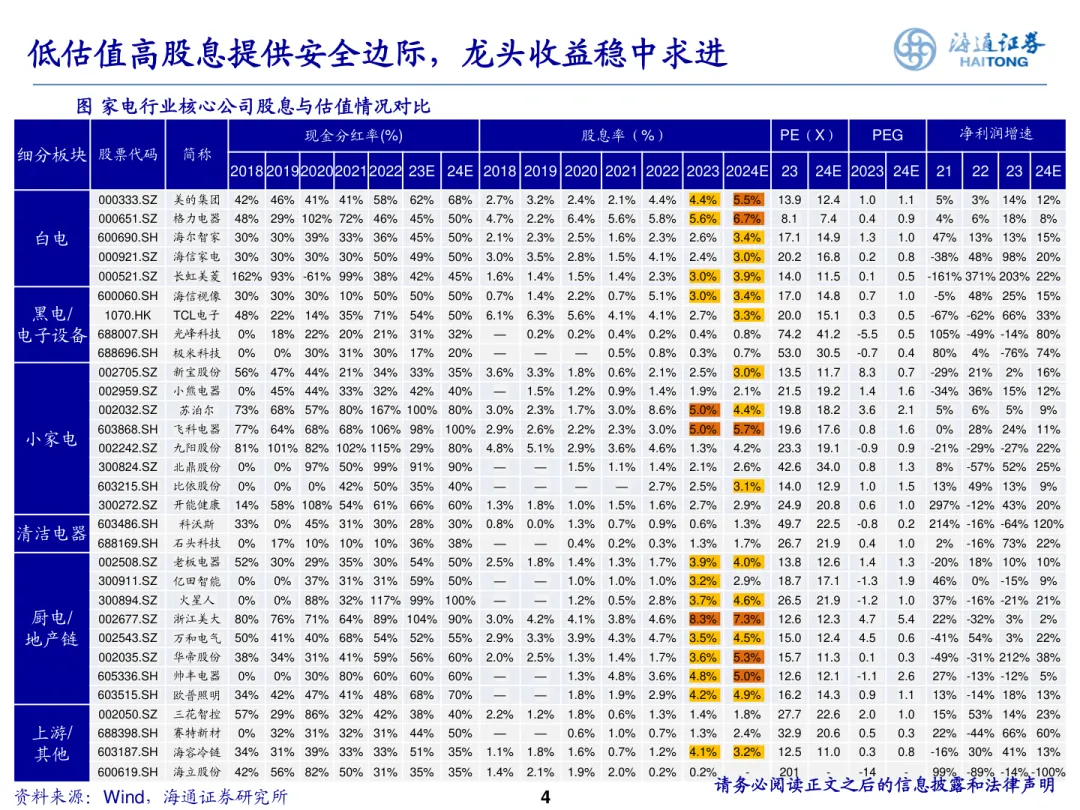

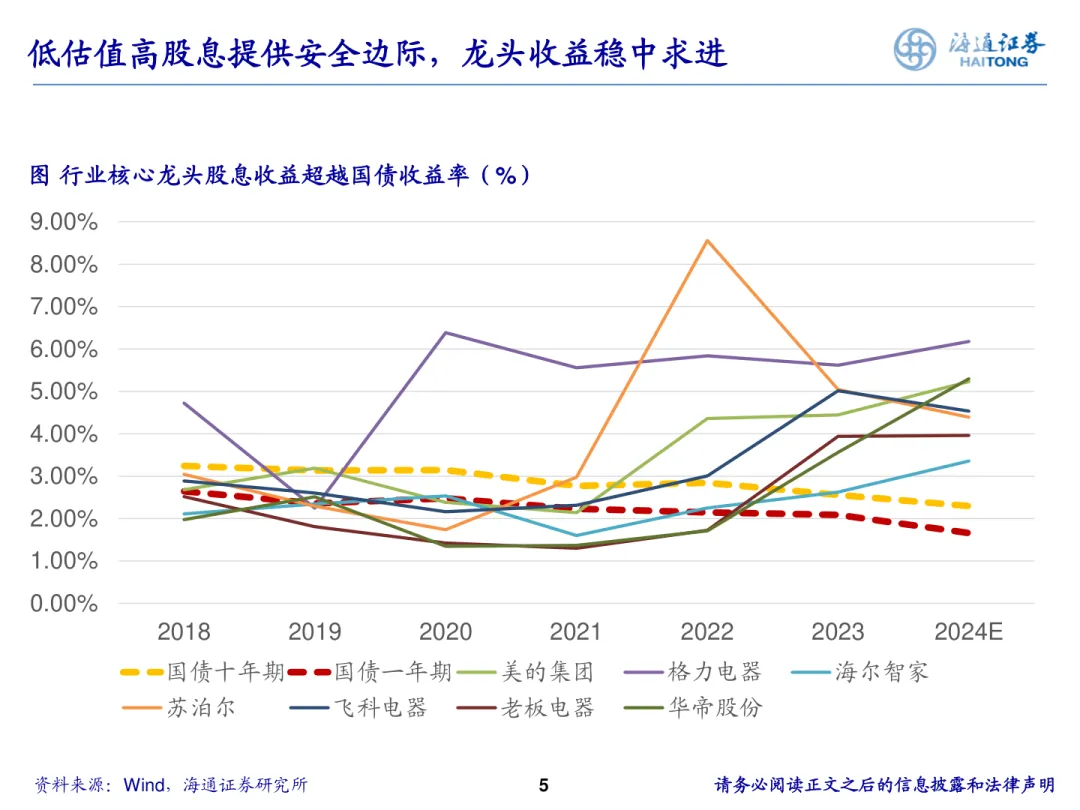

• 高股息+低估值提供安全边际:家电板块整体PE-TTM约12-15倍,显著低于沪深300。美的集团、格力电器、苏泊尔等龙头股息率超4.5%,2023年现金分红率普遍在50%-100%区间,成为低利率环境下稳健配置首选。

• 黑电行业集中度加速提升:2023年中国彩电市场零售量同比下滑13.6%,但TOP4品牌(海信、小米、TCL、创维)市占率提升至79.0%,行业马太效应凸显。海信视像、TCL电子凭借Mini LED、大屏化等技术升级抢占高端市场,海外出货逆市双位数增长。

• 厨电板块等待地产政策修复估值:作为强地产后周期行业,厨电2023年整体承压,但洗碗机品类零售额同比增长7%,工程配套率持续提升。伴随“保交楼”等政策推进,老板电器、华帝股份等龙头有望通过品类扩张与渠道下沉率先复苏。

适用人群:正在布局欧美、东南亚等海外市场的家电品牌方、DTC独立站创业者、跨境电商平台(亚马逊、Temu、SHEIN)家电类目卖家、关注高股息红利策略的跨境投资机构。

应用场景:适用于制定2024下半年出海选品策略(重点布局清洁电器、洗碗机)、评估供应链合作厂商稳定性(优先选择高分红、低估值龙头)、设计海外品牌溢价模型(参考海信、TCL OB M路径)以及进行跨境资产配置时作为行业基本面支撑依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路