物价指数延续回升,消费增速偏低

—2026年4月宏观数据分析

2026.5.19

我们梳理了2026年4月国内重要的宏观经济数据,以增加对当前宏观经济运行节奏的理解。

2026年4月国内经济整体平稳,制造业PMI高于荣枯线,进出口保持高增,物价指数延续回升趋势,房地产销售跌幅有所收窄,但高基数下社零增速疲软。

对此,我们认为,需要理性客观的看待当前宏观经济,房地产市场的转型调整、见底回升尚需时间,国内经济的复苏不能一蹴而就。当前外部不稳定不确定因素较多,国内有效需求不足,经济运行面临不少挑战。这要求实施更加积极有为的宏观政策,持续扩大内需、优化供给,推动经济实现质的有效提升和量的合理增长。在地缘政治冲突导致的原油价格大幅上涨拉动下,PPI同比增速有望继续上行。而房地产市场处在企稳复苏的关键节点,后续对宏观经济的拖累有望显著收窄。整体而言,2026年面临的宏观环境好于2025年。

一

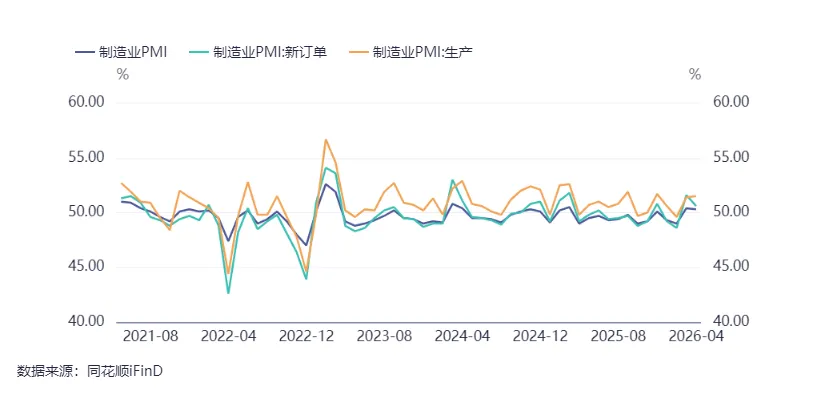

制造业PMI持续高于荣枯线

4月份,制造业采购经理指数(PMI)为50.3%,比上月下降0.1个百分点,制造业景气水平总体稳定。从企业规模看,大型企业PMI为50.2%,比上月下降1.4个百分点,仍高于临界点;中、小型企业PMI分别为50.5%和50.1%,比上月上升1.5个和0.8个百分点,均高于临界点。

从分类指数看,构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为51.5%,比上月上升0.1个百分点,表明制造业生产活动有所加快。新订单指数为50.6%,比上月下降1.0个百分点,仍高于临界点,表明制造业市场需求保持扩张。原材料库存指数为49.3%,比上月上升1.6个百分点,表明制造业主要原材料库存量降幅明显收窄。从业人员指数为48.8%,比上月上升0.2个百分点,表明制造业企业用工景气水平回升。供应商配送时间指数为49.5%,与上月持平,低于临界点,表明制造业原材料供应商交货时间较上月继续延长。

图1:中国制造业PMI

(数据来源:ifind资讯)

4月份,非制造业商务活动指数为49.4%,比上月下降0.7个百分点,非制造业景气水平有所下降。分行业看,建筑业商务活动指数为48.0%,比上月下降1.3个百分点;服务业商务活动指数为49.6%,比上月下降0.6个百分点。

总的来说,春节之后,4月制造业PMI处在荣枯线以上,且强于季节性,表明制造业景气程度上升。

二

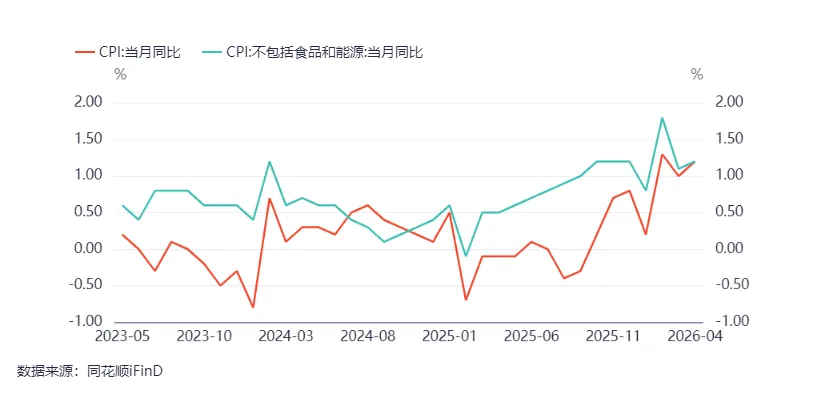

4月CPI同比上涨1.2%,PPI同比上涨2.8%,延续回升趋势

2026年4月份,全国居民消费价格同比上涨1.2%。其中,城市上涨1.2%,农村上涨1.0%;食品价格下降1.6%,非食品价格上涨1.8%;消费品价格上涨1.4%,服务价格上涨0.9%。14月平均,全国居民消费价格比上年同期上涨0.9%。

4月份,全国居民消费价格环比上涨0.3%。其中,城市上涨0.3%,农村上涨0.1%;食品价格下降1.6%,非食品价格上涨0.7%;消费品价格上涨0.1%,服务价格上涨0.5%。

4月份,食品烟酒及在外餐饮类价格同比下降0.8%,影响CPI下降约0.24个百分点。其他七大类价格同比六涨一降。其中,其他用品及服务、交通通信、医疗保健价格分别上涨11.0%、4.6%和2.2%,衣着、生活用品及服务、教育文化娱乐价格分别上涨1.5%、1.4%和1.3%;居住价格下降0.2%。

图2:中国CPI与核心CPI

(数据来源:ifind资讯)

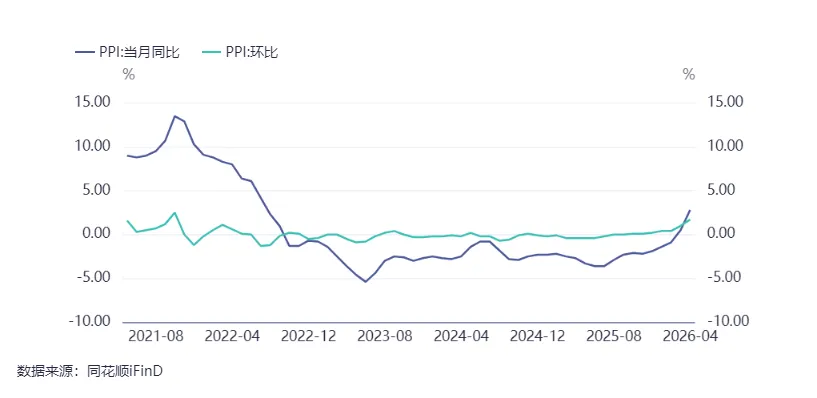

2026年4月份,全国工业生产者出厂价格同比上涨2.8%,环比上涨1.7%。1-4月平均,工业生产者出厂价格比上年同期上涨0.2%。具体行业中,能源、有个价格环比大幅上涨,对PPI形成显著拉动。

图3:中国PPI同比增速与环比增速

(数据来源:ifind资讯)

总的来说,2026年以来,CPI、核心CPI和PPI均持续处于改善趋势中。在原油价格大幅上涨的拉动下,4月PPI同环比涨幅大幅上升,带动PPI同比上涨2.8%。预计2026年国内物价将延续回升趋势。

三

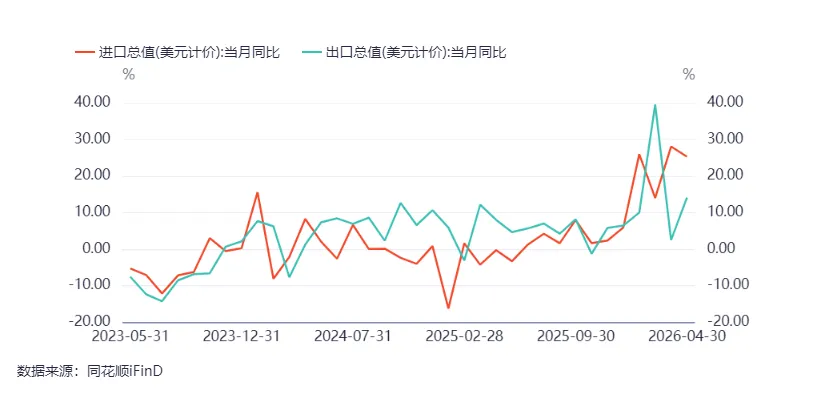

进出口保持平稳

按美元计价,2026年4月我国出口3594.4亿美元,同比增长14.1%,较3月的2.5%明显回升;进口2746.2亿美元,同比增长25.3%,仍维持高位;贸易顺差848.2亿美元,较3月的511.3亿美元明显走阔,但同比仍下降约11.5%。

图4:中国进出口增速

(数据来源:ifind资讯)

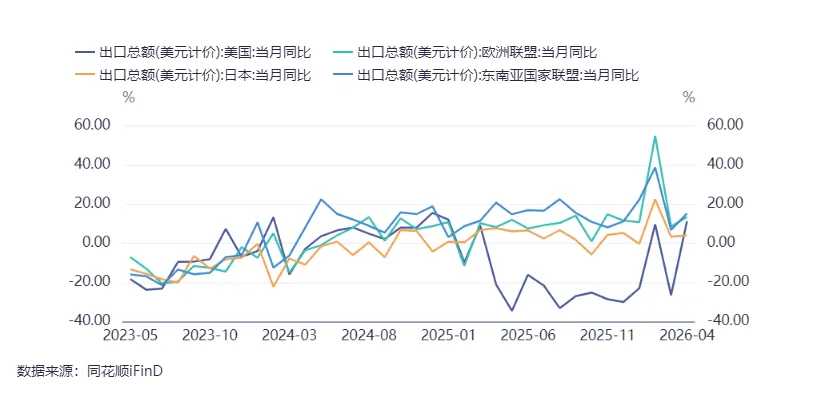

分国别来看,1-4月中国对美出口367.61亿美元,同比增速为11.3%;对欧盟的出口额为529.88亿美元,出口增速为13.4%;对东盟国家的出口额为695.38亿美元,同比增长15.2%;对日本的出口金额为138.40亿美元,当月同比增速为4.0%。对主要贸易伙伴出口均保持稳健增长,对美出口进一步被对东盟出口所替代。

图5:中国对主要国家出口增速

(数据来源:ifind资讯)

得益于中国产业强大竞争力,出口有望保持偏强局面。展望未来,中国外贸真正的风险不在于美国关税的增加,而在于美国经济衰退风险加大,全球经济增速放缓导致的需求下降。

四

实体经济信贷需求偏弱

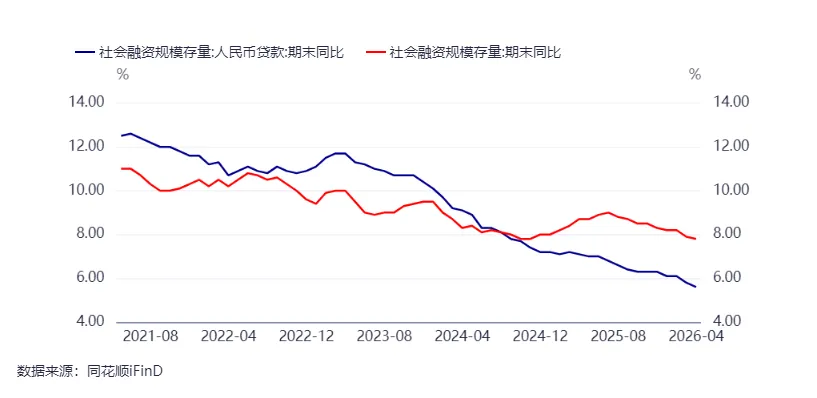

初步统计,2026年4月末社会融资规模存量为456.89万亿元,同比增长7.8%。其中,对实体经济发放的人民币贷款余额276.9万亿元,同比增长5.6%;对实体经济发放的外币贷款折合人民币余额1.13万亿元,同比下降3.8%;委托贷款余额11.23万亿元,同比下降0.1%;信托贷款余额4.67万亿元,同比增长7.4%;未贴现的银行承兑汇票余额2.2万亿元,同比下降7.9%;企业债券余额35.52万亿元,同比增长8.3%;政府债券余额99.37万亿元,同比增长15.6%;非金融企业境内股票余额12.4万亿元,同比增长4.6%。

初步统计,2026年前四个月社会融资规模增量累计为15.45万亿元,比上年同期少8930亿元。其中,对实体经济发放的人民币贷款增加8.5万亿元,同比少增1.29万亿元;对实体经济发放的外币贷款折合人民币增加1036亿元,同比多增2134亿元;委托贷款减少941亿元,同比多减994亿元;信托贷款增加3亿元,同比少增451亿元;未贴现的银行承兑汇票增加513亿元,同比少增1992亿元;企业债券净融资1.5万亿元,同比多7393亿元;政府债券净融资4.45万亿元,同比少3990亿元;非金融企业境内股票融资2008亿元,同比多655亿元。

图6:中国社融与人民币贷款存量增速

(数据来源:ifind资讯)

居民信贷结构上,4月居民贷款减少7869亿元,同比少增2653亿;其中,短期贷款减少4462亿元,同比少增443亿元;中长期贷款减少3408亿元,同比少增2177亿。居民短期与中长期贷款均显著减少,显示居民消费和购房信贷需求较弱。

企业信贷结构上,4月短期贷款减少4600亿元,同比少减200亿;中长期贷款减少4100亿元,同比少增6600亿;票据融资增加12429亿元,同比多增4088亿。企业短期与中长期贷款新增仍处在低位,表明企业信心和预期偏弱,企业融资需求不强。

1-4月政府债券净融资44477万亿元,同比少3990亿元。财政扩张对社融的拉动在下降。1-4月社融存量增速7.8%,高于人民币贷款增速5.6%。

4月末,广义货币(M2)余额353.04万亿元,同比增长8.6%,增速上升0.1个百分点。狭义货币(M1)余额114.58万亿元,同比增长5%,增速下降0.1个百分点。M1-M2剪刀差回落至-3.6%。

总的来说,2026年4月金融数据表现平淡,居民和企业部分信贷需求偏弱,政府债券发行放缓,各经济主体加杠杆的信心与意愿均不高。

图7:中国M1和M2增速

(数据来源:ifind资讯)

五

工业生产平稳,社零偏弱

4月份,规模以上工业增加值同比增长4.1%。从环比看,4月份,规模以上工业增加值比上月增长0.05%。

4月份,社会消费品零售总额37247亿元,同比增长0.2%。其中,除汽车以外的消费品零售额34218亿元,增长1.8%。

按经营单位所在地分,4月份,城镇消费品零售额32347亿元,同比下降0.1%;乡村消费品零售额4900亿元,增长2.1%。按消费类型分,4月份,商品零售额32987亿元,同比下降0.1%;餐饮收入4260亿元,增长2.2%。

受去年高基数影响,4月消费增速整体偏弱。其中,汽车类-15.3%,建材类-13.8%,家具类-10.4%,家电-15.1%。汽车类、地产链消费萎靡不振,对消费增速形成较大拖累。扩内需、反内卷是当前重要的政策抓手,需要促消费政策的进一步发力。

图8:中国工业增加值和社零增速

(数据来源:ifind资讯)

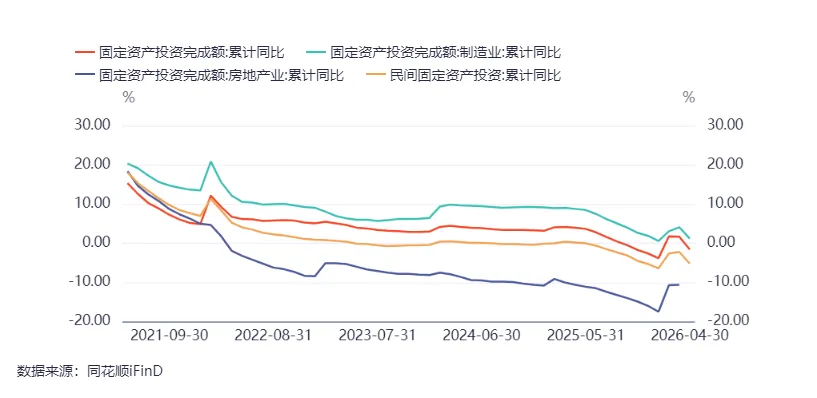

1-4月份,全国固定资产投资(不含农户)141293亿元,同比下降1.6%。其中,民间固定资产投资同比下降5.2%;采矿业投资增长11.1%,制造业投资增长1.2%;基础设施投资同比增长4.3%。

1-4月份,全国房地产开发投资23969亿元,同比下降13.7%;其中,住宅投资18464亿元,下降13.1%。

图9:中国固定资产投资增速

(数据来源:ifind资讯)

六

房地产销售降幅收窄,房地产市场现积极信号

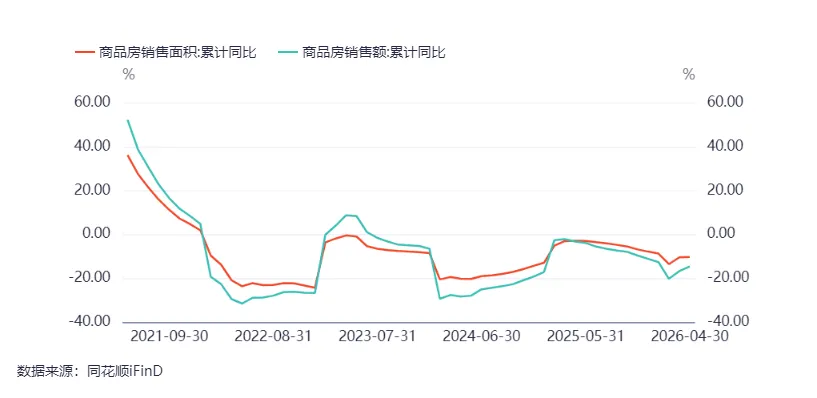

1-4月份,新建商品房销售面积25258万平方米,同比下降10.2%,降幅比1-3月份收窄0.2个百分点;其中住宅销售面积下降12.2%。新建商品房销售额23000亿元,下降14.6%,降幅收窄2.1个百分点;其中住宅销售额下降15.7%。

图10:中国商品房销售面积和销售额增速

(数据来源:ifind资讯)

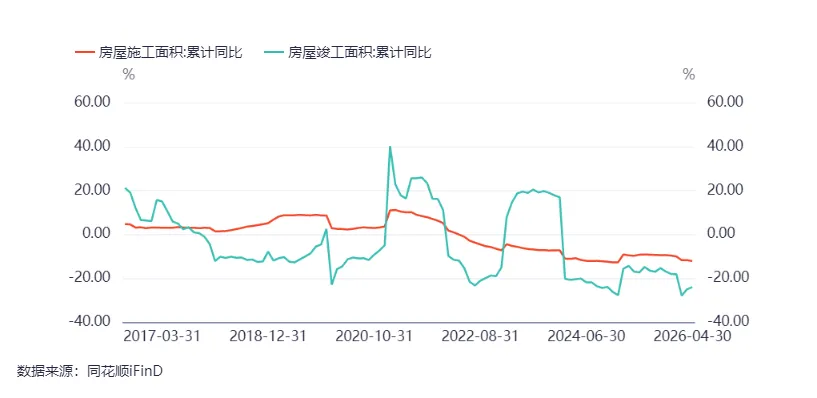

1-4月份,房地产开发企业房屋施工面积545116万平方米,同比下降12.1%。其中,住宅施工面积378005万平方米,下降12.5%。房屋新开工面积13900万平方米,下降22.0%。其中,住宅新开工面积10057万平方米,下降23.6%。房屋竣工面积11886万平方米,下降24.0%。其中,住宅竣工面积8473万平方米,下降25.8%。

图11:中国商品房施工和竣工增速

(数据来源:ifind资讯)

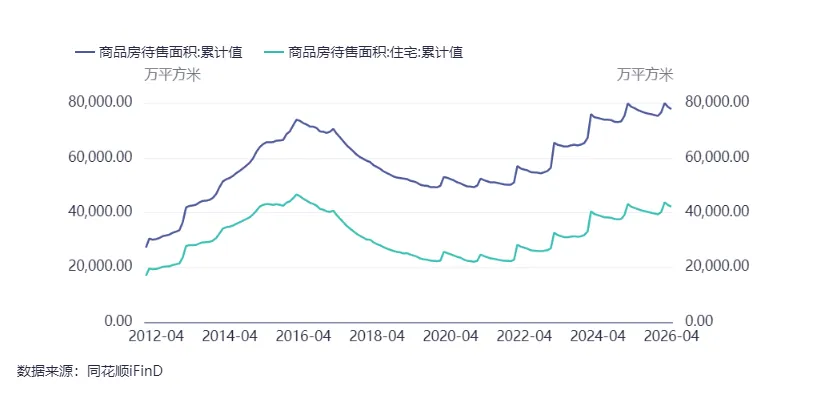

4月末,商品房待售面积77801万平方米,同比下降0.5%。其中,待售3年以下面积57903万平方米,下降2.6%。狭义的商品房待售面积库存略微下降,库存持续去化。

图12:中国商品房待售面积

(数据来源:ifind资讯)

2026年4月房地产销售面积、销售额同比增速有所回升,但新开工和投资继续回落。我们仍然认为,正如统计局表示,“要看到目前房地产销售面积和价格同比还都在下降,房地产筑底转型是一个过程,这是正常现象,要以更大力度来推进房地产止跌回稳。”“房地产市场虽然有所波动,但是商品房销售和住宅价格同比降幅还是在收窄,去库存的成效在继续显现,房地产市场仍然朝着止跌回稳的方向在迈进。”“当前房地产市场还处在新旧模式转换的时期,转型调整需要一定时间,在这个过程当中部分指标会出现波动,对此要客观看待。”

因此,房地产市场的企稳复苏是一个漫长的过程,难以一蹴而就。当前,房地产市场已处于底部阶段。随着基数的下降,商品房销售面积、销售额同比增速降幅逐步收窄,随着市场预期的转变,本轮房地产下行周期的“市场底”正在出现。

尽管存在巨大的分歧,2026年上半年有望成为房地产市场止跌回稳的关键节点。房地产对宏观经济和资本市场的拖累将显著收窄。

七

总结与展望

总的来说,2026年4月国内经济整体平稳,制造业PMI高于荣枯线,进出口保持高增,物价指数延续回升趋势,房地产销售跌幅有所收窄,但高基数下社零增速疲软。

对此,我们认为,当前外部不稳定不确定因素较多,国内有效需求不足,经济运行面临不少挑战。这要求实施更加积极有为的宏观政策,持续扩大内需、优化供给,推动经济实现质的有效提升和量的合理增长。2026年3月起,在地缘政治冲突导致的原油价格大幅上涨拉动下,PPI同比增速有望延续回升趋势。而房地产市场处在企稳复苏的关键节点,后续对宏观经济的拖累有望显著收窄。整体而言,2026年面临的宏观环境好于2025年。

对于资产定价,当前金融市场处在“弱现实、强预期”状态,市场情绪持续好转。尽管节奏上充满波折,尽管伊朗局势可能冲击全球通胀水平和市场风险偏好,2026年宏观经济和资产价格,均有望延续向上修复的整体趋势,在此过程中需保持耐心。如果国内经济见底回升的信号被逐渐验证,本轮行情的演绎将更具向上空间和持续性。

跟踪后续政策的落地细节,观察物价端的回升力度,耐心等待宏观经济的向上信号。

姓名 | 期货从业资格号 | 交易咨询从业资格证 |

万亮 | F03116714 | Z0019298 |

报告内容由以上分析师提供。内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所