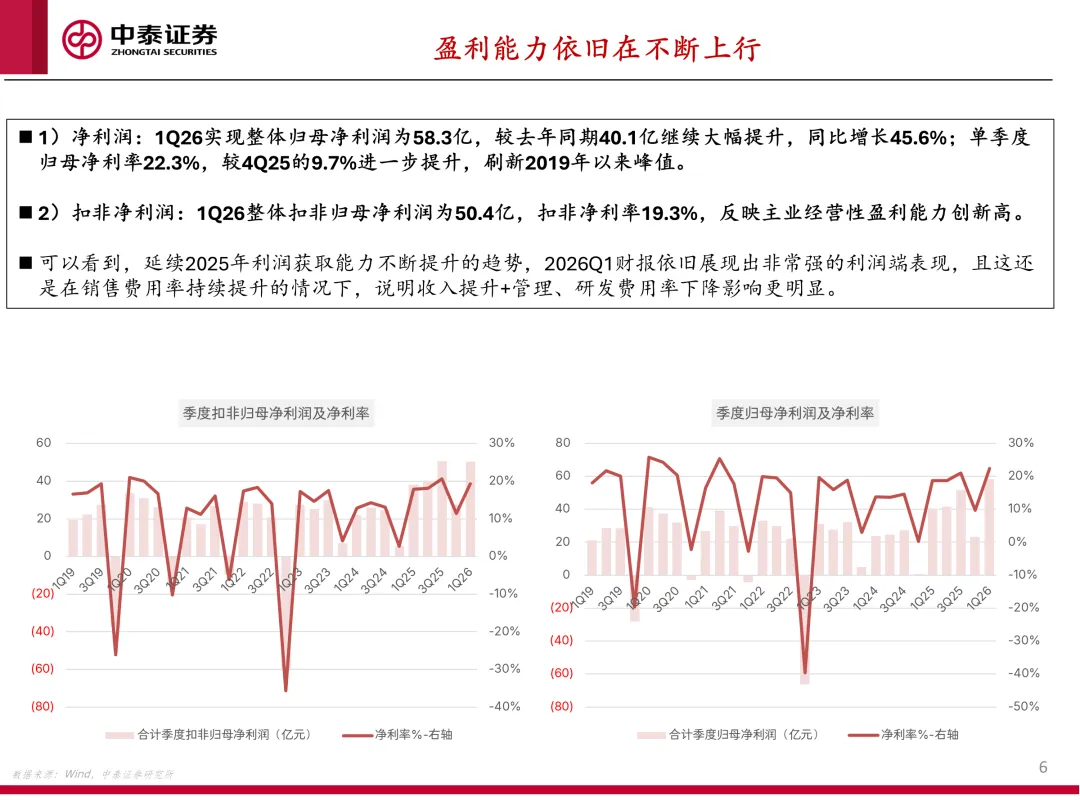

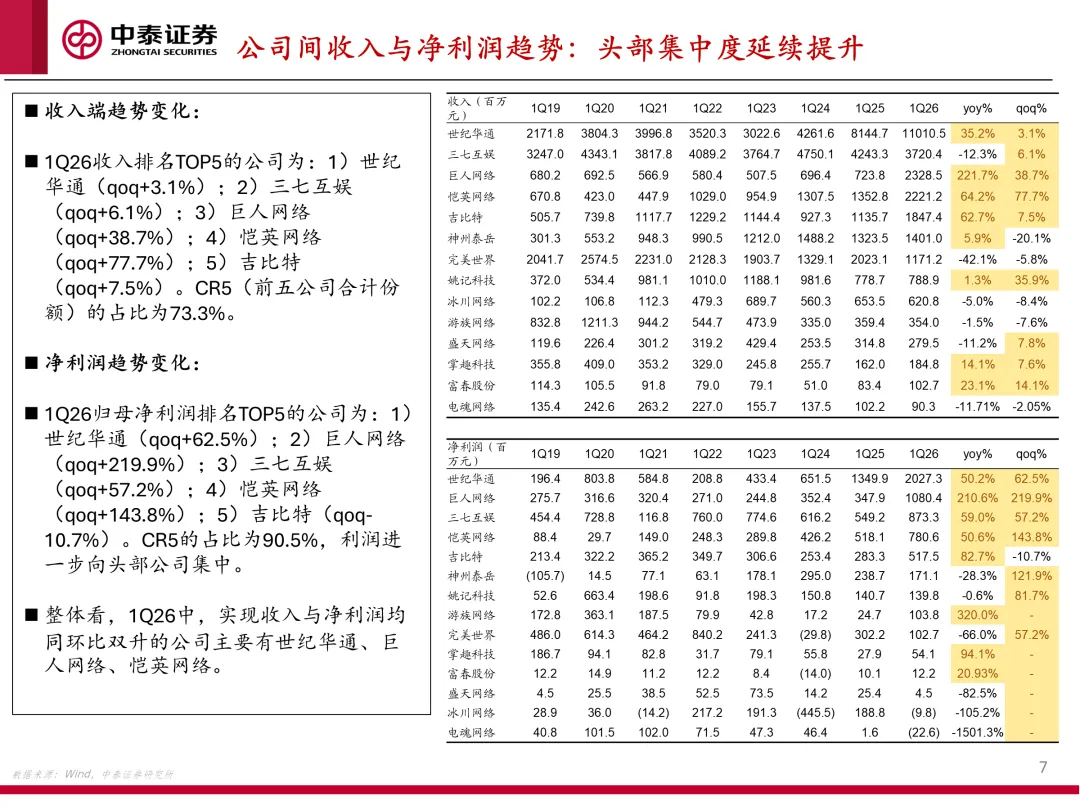

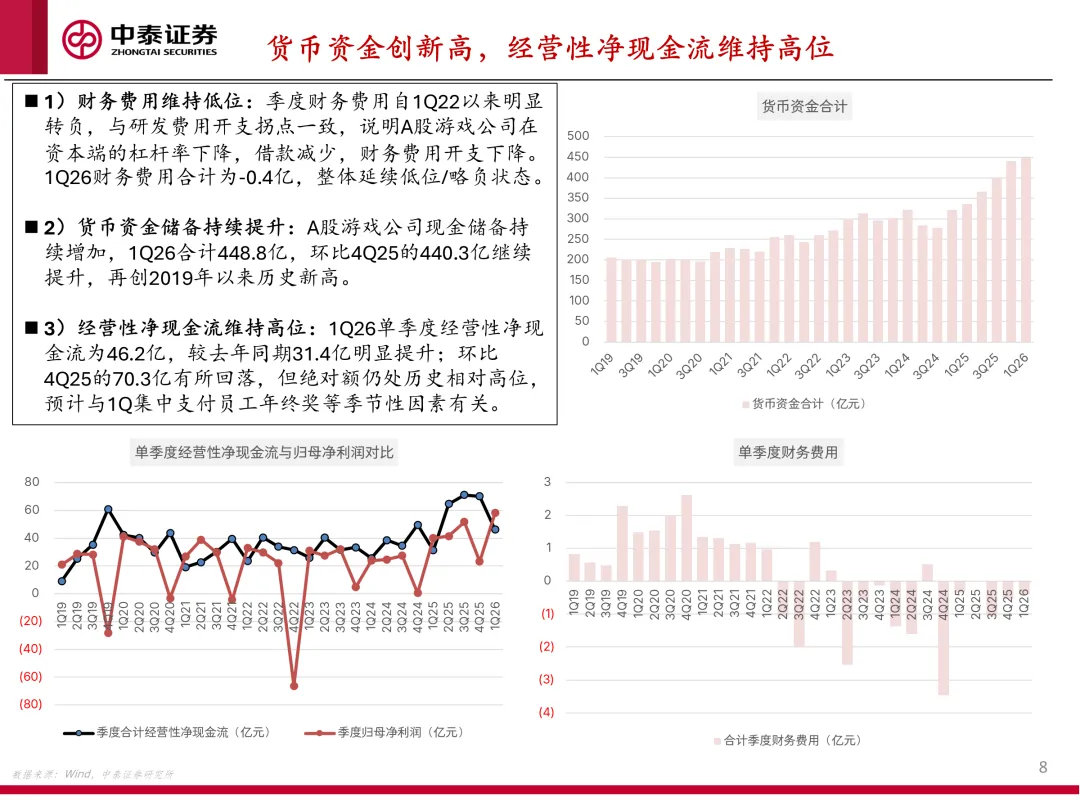

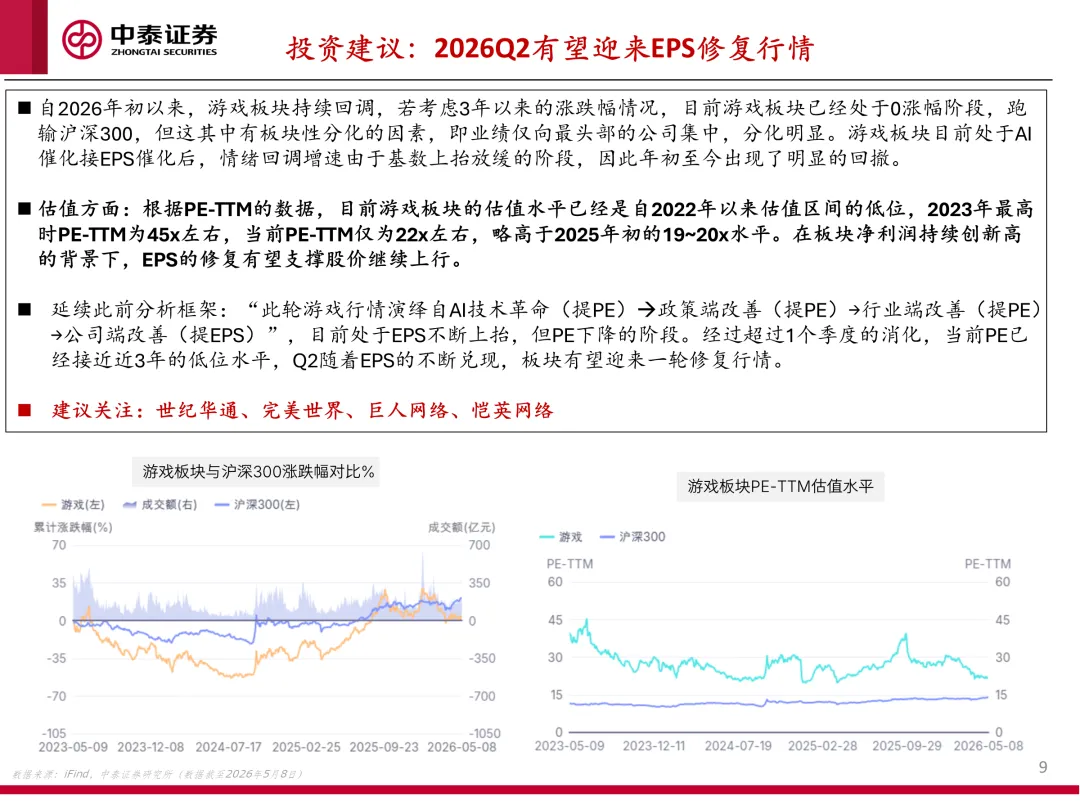

| 报告摘要 |

|

Recommend

往期精选

【中泰传媒互联网】中信出版深度:主业固本拓新强根基,看好IP与AI布局赋能

【中泰传媒互联网】AI应用重塑流量生态,推动营销需求趋势向上

【中泰传媒+轻工|深度】泡泡玛特:对标迪士尼和奈飞,挖掘泡泡玛特IP平台投资价值

【中泰传媒|IP】SUPLAY招股书梳理:中国收藏级卡牌龙头,卡卡沃母公司SUPLAY冲刺港交所

【中泰传媒】分众传媒:回收现金聚焦梯媒主业,看好长期业绩韧性

【中泰传媒】AI+教育深度报告:技术人口双轮驱动,AI+教育商业破局——复盘教育行业双龙头崛起之路

报告作者康雅雯(S0740515080001)| 朱骎楠(S0740523080003)

本篇报告全文请参照中泰传媒互联网团队5月10日外发的《【中泰传媒互联网】1Q26游戏财报总结:盈利能力持续提升》,内容以正式报告为准。

特别声明:

本订阅号为中泰证券传媒互联网团队设立的。本订阅号不是中泰证券传媒互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

团队介绍

康雅雯:英国约克大学硕士,2013年加入中泰证券,从事传媒互联网行业研究13年,紧密跟踪文化产业发展趋势,洞察行业投资机会,注重基本面研究,在AI产业链及应用、图书出版、影视内容、广告营销、娱乐消费等领域具有独到见解。荣获金牛奖最佳行业分析师(2018年、2025年)、新浪财经金麒麟菁英分析师(2023-2025年)。

陈志祥:莫纳什大学金融与会计学士、悉尼大学金融硕士,2025年加入中泰证券传媒互联网团队,研究跟踪AI大模型及应用方向。

田明昊:北京大学硕士,多年文化传媒产业从业经历,2026年1月加入中泰证券,主要覆盖AI应用、AI内容、广告营销、影视娱乐等板块。