有句话在投资圈流传很久:

“利润可以有假,但现金流不会。”

为什么?

因为在会计准则里,确认收入的门槛其实很低——只要货发了、票开了,就可以在账上记"收入"。

但钱到没到账?那是另一回事。

现金流量表,就是帮你回答那个最诚实的问题——

“钱,到底到账了没有?”

01 为什么利润不一定是"真"的?

先看一个特别典型的例子:

A公司今年"营收"10亿,"净利润"2亿,看起来不错。

但打开现金流量表一看——"经营活动产生的现金流净额"是“-5000万”。

也就是说,公司账面上赚了2亿,但实际现金反倒少了5000万。

“钱去哪了?”

很可能是因为:客户赊账,货发出去了一年,钱还没收回来。或者公司提前付了一大笔原材料款。

不管什么原因,一个"赚了利润却流出现金"的公司,早晚会出问题。

“巴菲特对此的看法非常直接:”

“如果一家公司的现金流不健康,我不会投它。”

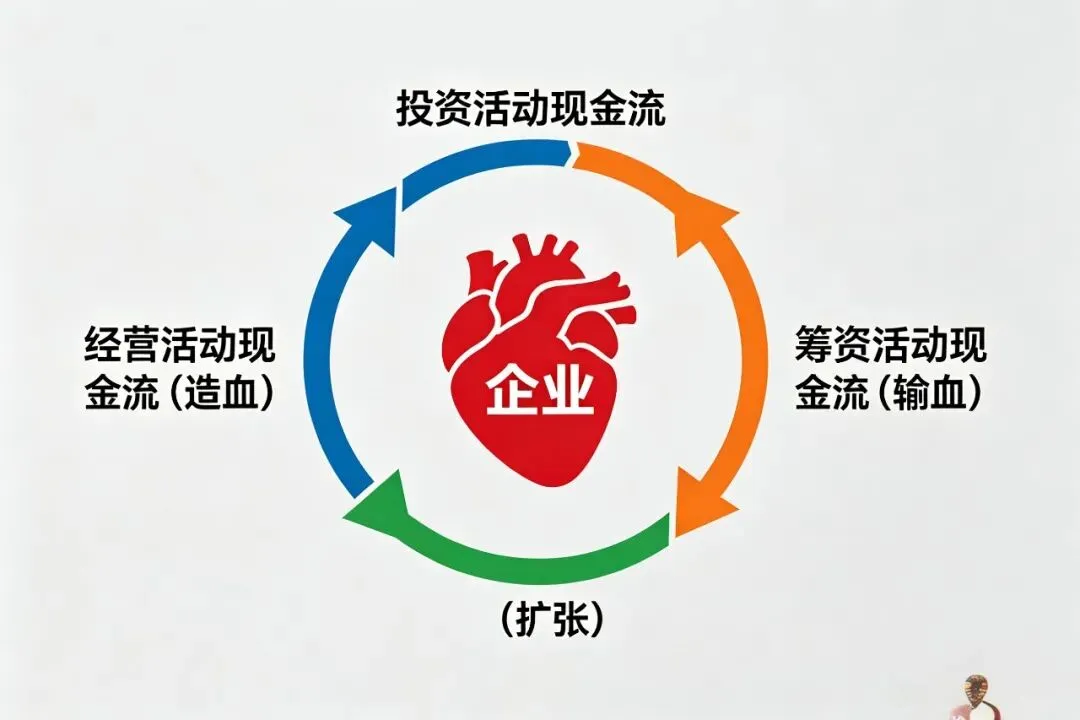

02 三大现金流:企业的"血液系统"

现金流量表把企业的资金流动分成了三类,就像人体的三大循环系统:

① 经营活动现金流——"造血能力"

这是最核心的。

“它记录的是:公司靠卖东西、提供服务,真正收到了多少钱。”

如果这个数字是正数且持续增长,说明公司有"造血能力"——靠自己的业务就能活。

如果这个数字是负数——说明公司靠主业赚不到钱,可能需要借钱或融资来活下去。

“巴菲特的标准:经营活动现金流净额,必须是正数且持续增长。”

② 投资活动现金流——"花钱还是攒钱"

这部分记录的是:公司买设备、建厂房、收购其他公司花了多少钱,以及卖出资产收了多少钱。

“通常这个数字是负数”——因为公司在扩张,需要花钱。

但警惕一种情况:“净额为正,但公司并没有卖出什么资产。”

为什么投资现金流正了?可能是因为它"停止扩张"了,这在成熟企业身上是正常的。但如果是成长型公司投资现金流为正,反而要小心——它为什么不扩张了?是不是主业出了问题?

③ 筹资活动现金流——"借钱还是还钱"

这部分记录的是:公司借了多少钱、还了多少钱、分了多少钱给股东。

如果这个数字是正数,说明公司在借钱——需要注意负债率。

如果这个数字是负数,说明公司在还钱——相对健康。

“三种现金流的组合,可以画出企业的"画像":”

| 经营 | 投资 | 筹资 | 典型画像 |

|---|---|---|---|

| + | - | + | 成长型企业:主业赚钱,正在扩张,同时借钱 |

| + | - | - | 成熟型企业:主业赚钱,正在扩张,同时还债/分红 |

| - | - | + | 危险型企业:主业不赚钱,还在烧钱扩张,靠借钱续命 |

| - | + | + | 至暗型企业:主业亏钱,靠卖资产和借钱活着 |

巴菲特喜欢的,是第二种——“经营为正、投资为负、筹资为负。”

说明公司:主业能造血、正在有序扩张、还在给股东回报。

03 巴菲特最看重的现金流指标

在现金流的三大部分里,巴菲特最关注一个数字:“资本开支占净利润的比例。”

“资本开支 ÷ 净利润 × 100%”

资本开支就是公司为了维持运转,不得不花的"硬钱"——买设备、建厂房、搞维护。

“越低越好。”

| 比例 | 结论 |

|---|---|

| < 25% | 极好!说明公司赚钱不需要大量"砸钱" |

| 25%-50% | 不错,属于候选范围 |

| > 50% | 一般,需要进一步分析 |

| > 100% | 危险!公司赚的钱全砸进去还不够 |

举两个极端例子:

“茅台”:资本开支/净利润常年低于5%。一瓶酒的配方不需要年年改,一条生产线能用几十年。赚100亿,只需要花不到5亿维护。剩下的95亿都是自由现金流。

“航空公司”:资本开支/净利润常年超过100%。买飞机、建机库、建维修中心……赚的钱全花在"维持运营"上了。

这就是巴菲特为什么从来不投航空公司。

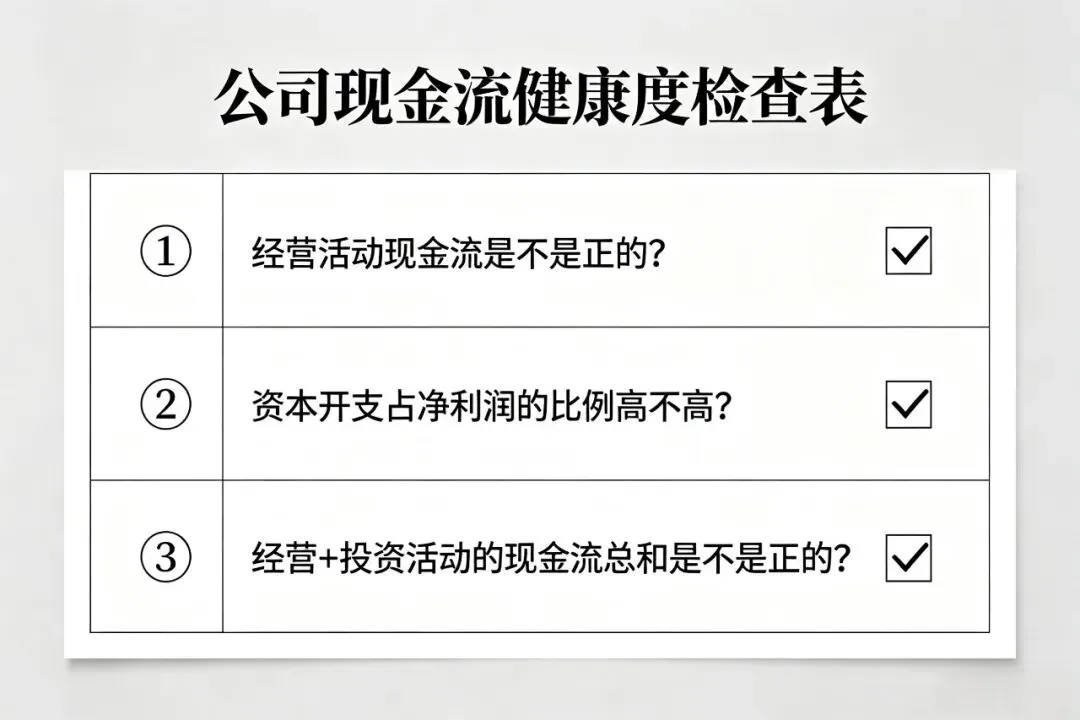

04 一个简单的自测题

下次你看到一家公司,可以问自己三个问题:

“① 经营活动现金流是不是正的?” → 造血能力有没有问题?

“② 资本开支占净利润的比例高不高?” → 赚钱能不能留在手里?

“③ 经营+投资活动的现金流总和是不是正的?” → 公司需不需要靠借钱才能活下去?

如果三个答案都是"是",这家公司大概率很优秀。

如果第一个答案就是"否"——直接跳过,别浪费时间。

写在最后

巴菲特有一句经典的评价:

“现金就像氧气——当它充足的时候,你不会注意到它;但当它稀缺的时候,它就是唯一重要的事情。”

利润表告诉你的是"故事"——一个关于公司有多赚钱的故事。

现金流量表告诉你的是"真相"——钱到底有没有到账。

“永远记住:利润是观点,现金是事实。”

⚠️ “免责声明”:本文为财务知识的分享与解读,仅供学习参考,不构成任何投资建议。

? “今日互动”:你知道你关注的公司,经营现金流是正还是负?

>

*明天预告:巴菲特选股的"护城河"到底是什么?*