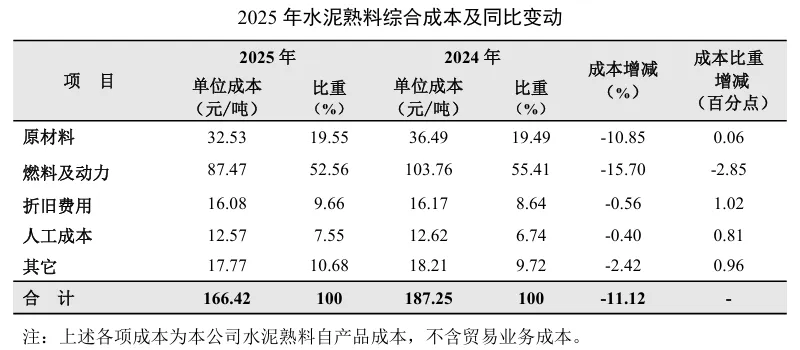

报告期内,集团营收825亿元,其中42.5级水泥营收占比59%,海外营收占比8%,总营收比上年下降9.33%,归母净利润为81亿元,比上年增长5.42%,扣非净利75.88亿元,比上年增长3%,经营活动现金流净额166.4亿元。

风险识别

主要的经营风险来自企业内卷的低价竞争以及需求不足导致的销量不足,所引起销量和价格同时下跌,对营业利润形成较大压力。具有充裕的货币资金和现金流,资产负债率为20.42%,没有什么财务风险。

行业发展阶段

回顾2025

水泥行业仍然处于下行周期,水泥需求收缩。这主要是因为国内宏观经济增速降低,房地产、基建等固定资产投资低迷影响的。在此背景下,25年水泥产量为16.93亿吨,和去年相比下降6.9%。

展望2026

需求端:2026年是“十五五”规划开局之年,依托国家积极的财政政策,基建工程、旧房更新、城市更新将持续推进,对水泥需求形成核心支撑力量。

需求波动:水泥行业与固定资产投资关联度较高,固定资产投资下滑,带动水泥销量下滑。

供给矛盾:供给大于需求,导致企业之间低价竞争,压低行业利润。

水泥属于基础性原材料行业,是区域性产品,公司主要通过提高生产效率低成本生产售卖熟料、水泥、骨料、混凝土,用于公路、铁路、机场、房地产以及国家大型基建项目。

按照截至本报告发布之日公司总股本5,299,302,579股扣除公司回购专用证券账户中的22,242,535股A股股份计算,末期股息派发总额为321,901万元(含税),连同已派发的2025年度中期股息126,649万元(含税),2025年度全年股息派发总额为448,550万元(含税),占2025年合并报表中归属于上市公司普通股股东的净利润的比例为55.29%。

近四年一季度水泥营收呈现持续下滑趋势,股价仍处于筑底阶段,拐点需要固定资产投资需求复苏带动水泥行业复苏。