资本市场对百度的定价,长期困在一个悖论里:一家十年累计研发投入超1800亿元、拥有从芯片到智能体全栈能力的公司,却被市场以传统搜索广告的PE模型估值。这种定价惯性如此顽固,以至于摩根大通对昆仑芯单一业务的独立估值(490亿美元),已接近百度集团整体市值。

5月18日百度发布的2026年Q1财报,正在打破这一悖论。

财报数据显示,当季,百度AI业务收入136亿元,占百度一般性业务收入的52%,历史性地首次突破核心业务收入的一半。从2025年三季度的39%,到四季度的43%,再到一季度的52%——连续多个季度的加速增长,确认了一个关键信号:百度从一家“有AI业务的互联网公司”,转变为“以AI为主营业务的公司”。

这不只是一次常规的业绩披露。当AI开始以Agent、Token和MaaS等形式进入企业核心业务流程后,收入结构和利润模型也随之改变。而百度,正在成为这一轮变化中最先进入“收获区”的中国大型科技公司之一。

从芯片、云、模型到智能体,百度已构建起完整的全栈AI闭环:昆仑芯完成从“能用”到“好用”的跨越;百度智能云升级为“面向大规模智能体应用的新全栈AI云”;文心5.1搜索能力登顶国内;DuMate、秒哒、伐谋等智能体矩阵,正与千行百业的真实生产场景深度咬合。

AI,不再只是百度的“未来故事”,它正在成为现实收入引擎。

AI挑大梁:收入结构的质变

数字是直观的商业语言。百度Q1财报中,值得关注的信号之一,是AI业务开始真正“挑大梁”。

数据显示,一季度百度总营收321亿元,高于市场预期的314.9亿元。一般性业务收入260亿元,同比增长2%,其中,AI业务收入136亿元,占百度一般性业务收入的52%,已连续多个季度增长。

这意味着,百度不再是一家“用广告利润补贴AI投入”的公司,而是一家AI收入自我造血、自我循环的AI企业。

进一步将AI这一“主要引擎”拆解来看,其动力来源呈现出多元化和高增长的态势。

第一条线:AI云,企业客户为“结果”持续付费。

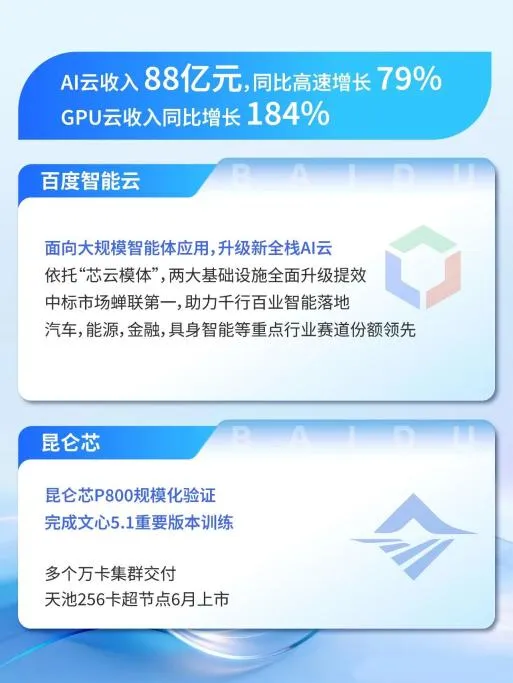

AI相关业务成为百度集团一季度最大的亮点,尤其是AI云业务的营收表现远超市场预期。当季度内,百度AI云收入88亿元,同比高速增长79%;GPU云收入更是同比增长184%。另外,一季度百度智能云以25个中标项目、12.48亿元中标金额,再度斩获中标数量与金额双第一,中标金额约为第二名的近5倍,行业优势进一步拉大。

此前,根据沙利文2026年1月发布的《2025年中国GPU云市场研究报告》,在中国自研GPU云市场,百度智能云以40.4%的份额位居第一;IDC报告亦显示,百度智能云在中国AI公有云市场连续六年排名第一。

更关键的是,百度智能云已完成从“卖算力”到“卖智能体基础设施”的升级。通过全面升级为面向Agent的新全栈AI云,让智能体用更少的Token、更少的对话轮次完成更多复杂任务——相比OpenClaw,Token消耗量节省23%;在浏览器、Office等办公场景任务中,成功率超过95%。

目前,80%的央企、100%系统重要性银行、全球Top10手机厂商均采用百度智能云部署AI。在具身智能领域,百度智能云以35%的市场份额位居中国具身智能AI云市场第一,超过第二、第三名总和。在智能驾驶领域,已成功支持超过2000万辆L2级辅助驾驶新车交付。

第二条线:AI应用,用户为“生产力”买单。

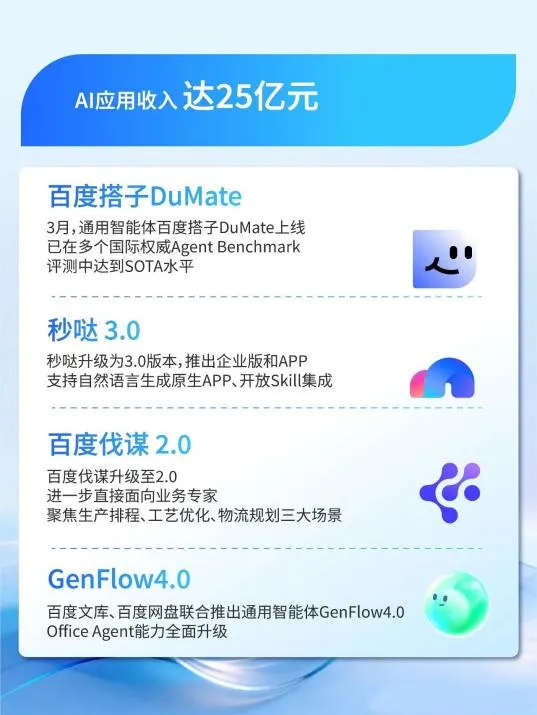

财报显示,百度AI应用收入达25亿元。自3月发布以来,通用智能体百度搭子DuMate持续迭代,能够自主执行跨越多个应用程序和文件的复杂、多步骤工作流,实现端到端处理,已在多个国际权威Agent Benchmark评测中达到SOTA水平,月访问量达116万。

代码智能体秒哒已服务超1000万用户,创造100万个商用价值应用;自我演化决策智能体伐谋2.0在港口调度等原型演示中实现10.21%的效率提升,在金融风控领域将特征挖掘效率提升100%。截至2026年2月,百度千帆大模型平台已累计支持企业构建超130万个智能体,工具日均调用次数达到数千万级,沉淀出获客营销、错题批改等100多个高频场景,支撑智能硬件、制造、交通、能源等主流行业创新。

第三条线:AI营销,从“流量收费”转向“效果收费”。

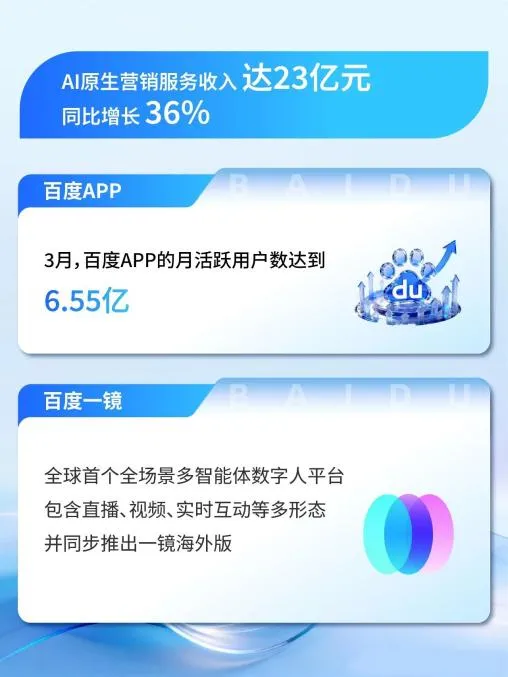

财报进一步披露,百度AI原生营销服务一季度收入达23亿元,同比增长36%。其核心逻辑是“效果收费”,即基于大模型的用户意图理解能力,提升广告转化率,客户ROI显著改善。以旗下已实现规模化应用的百度一镜数字人为例,平台平均直播间转化率提升29%、交付效率提升150%、制作成本下降63.3%。在电商带货场景,国民护肤品牌倾颜上线全媒体首个数字人牙膏专项直播间,转化率提升32%,GMV增长31%,日订单增长25%。

三条线共同指向一个事实:AI正在直接创造现金流,而非消耗成本。

特别指出的是,这不是一个季度单项、孤立的财务改善。摩根士丹利最新发布的旗舰研究报告指出,中国AI发展已从基础设施建设,进一步迈向真实盈利与产业落地阶段。中国不再单纯追求最前沿模型竞争,而是更强调部署速度、成本效率以及系统级整合能力,这使AI能够更快渗透到制造业、消费互联网、能源及城市基础设施等领域。百度Q1财报所呈现的,正是这一产业周期切换中最先兑现的样本,未来有望持续深化:当行业还在讨论“AI能不能赚钱”时,百度已经用过半的营收占比证明,AI不仅能赚钱,而且正在成为主营业务。

标尺转换:Token不是答案,DAA才是

当AI成为收入主体,衡量一家公司的尺子亦需要跟着更换。

在Create 2026大会上,百度创始人李彦宏正式提出DAA(Daily Active Agents,日活智能体数),将其定位为AI时代的核心度量衡,与移动互联网时代的DAU相对应。他的判断很直接:“⽬前较接近业界共识的度量衡是Token消耗,但Token不⼀定代表终局。Token只是代表成本,并不代表收益;它衡量的是投入,而不是产出。”

DAA衡量的是一天内有多少个智能体被用户激活,并独立、完整地执行了任务,完成了生产力闭环。这与Token消耗、模型参数等传统指标存在本质差异:后者反映的是AI运行的“成本”和“资源”,前者反映的是AI交付的“结果”和“价值”。

这一度量衡的切换,至少在三个层面具有颠覆性。

第一,它重新定义软件行业。未来的软件可能不再是固定的App,而是由用户根据需求即时生成、用完即走的“日抛型软件”。商业模式从售卖许可或订阅,转向基于Agent完成任务的效果付费。

第二,企业竞争力的定义将被改写。当智能体成为企业的数字员工并实现无限供给时,衡量一家企业竞争力的方式,从“你有多少员工”变成“你有多少智能体”。李彦宏在Create2026上提出的“更多授权、更少管控;更快对齐、更少层级”,本质上是为这种新型组织形态提前做的管理准备。

可以预见,这一新标尺将先引领百度未来战略。百度内部将DAA作为北极星指标,意味着其未来的产品研发、技术迭代和生态建设,都将围绕“如何创造更多、更有用的Agent,并提升其活跃度”展开。

第三,它重塑AI估值逻辑。DAA提供了一个比移动互联网时代MAU、DAU更贴近AI商业本质的标尺。对投资者而言,DAA越高,意味着AI平台的生产力越强,其估值逻辑应从“广告股PE”转向“基础设施股SOTP”(分部加总估值法)。

Anthropic的Claude提供了一个极具反差的样本:有数据显示,过去12个月,Anthropic的企业付费采用率从2025年5月的仅9%飙升至34.4%,增长了近4倍。而同期,OpenAI的企业采用率从32%涨到32.3%,增长率只有惨淡的0.3%。Anthropic的用户基数虽远不及ChatGPT,但凭借高价值任务交付能力,商业化速度却更为凌厉。2026年5月,Anthropic年化收入(run-rate revenue)已超过 440 亿美元,12 个月新增 350 亿美元。此前,业界普遍质疑消费者是否愿为单一软件支付200美元的月订阅费,而Claude用持续走高的付费转化率证明,当Agent真正解决复杂问题时,用户的付费意愿远超预期。

事实上,当前百度千帆平台已累计支持企业构建超过130万个智能体。这些不是停留在Demo阶段的“玩具”,而是每天都在完成真实任务闭环的“数字员工”。DAA为这些业务进展提供了可量化、可追踪的标尺,也为资本市场的重新评价提供了新坐标。

全栈筑基:芯云模体四层闭环

DAA作为结果指标,其价值兑现离不开底层基础设施的支撑。正如Gartner所指出的,Token消耗发生在AI价值链的早期阶段,远早于业务成果的达成。若要将DAA从概念转化为可规模化的商业现实,须有一套从芯片到智能体的完整技术栈作为底座。百度的解题思路,正是以“芯、云、模、体”四层闭环,将DAA的“产出导向”嵌入每一个技术环节。

2026年以来,这四层正在同步发生质变,且每一层都指向同一个目标:让AI从“成本中心”变为“收入中心”。

芯:昆仑芯倒逼估值体系切换。

面对全球算力地缘政治的风险,自研芯片是更优的解法。百度旗下AI芯片独角兽昆仑芯P800已完成规模化验证,至今已交付多个万卡集群。更具标志性的是,昆仑芯全国产集群已经成功完成对文心5.1重要版本的训练,有效训练率达到97%,万卡规模集群线性扩展度超过85%。基于昆仑芯的天池256卡超节点已经点亮,将于6月正式上市,吞吐性能较上一代提升25%,推理效率提升50%。

这意味着国产AI算力已具备支撑顶级大模型训练的能力。年初以保密形式递表港交所、5月启动科创板辅导备案,接连的动作为昆仑芯这一“隐藏资产”的市场化定价保留了充足空间。

值得关注的是,昆仑芯还将继续受益于“信创”政策的强力推动,国产替代开启战略机遇期。如东吴证券研报指出,今年以来,DeepSeekV4首次使用国产算力参与训练,标志着AI信创进入战略机遇期。AI信创产业形成五大核心主线:GPU芯片、CPU芯片、昇腾产业链、算力租赁和信创大模型,覆盖从底层硬件到上层应用的完整链条。昆仑芯作为百度自研GPU的核心载体,其全国产集群支撑文心5.1训练的实践,正是这一信创主线的关键落子:它不仅解决了“卡脖子”风险,更让中国企业AI化进程拥有了自主可控的算力底座。

云:从“卖算力”到“卖智能体基础设施”。

百度智能云全面升级为“面向大规模智能体应用的新全栈AI云”。

在Agent Infra上,原有的“MaaS模型服务”已升级为“Token Factory词元工厂”,以Agent-first理念重构产品架构,推理生成速度较市场水平提升约25%。

在AI Infra层面,通过对显存、内存到SSD的分层池化架构,KV Cache命中率超过90%,达到业界最高水平;长链路Agent推理性能较主流开源社区引擎提升3倍;训练效率领先社区1倍以上。

市场数据进一步印证了其行业前列地位。据智能超参数发布的一季度国内云厂商中标市场数据,百度智能云以25个中标项目领跑,是第二名的5倍多,斩获中标项目数量和中标金额的“双第一”。

模:文心5.1与DAA,从“烧算力”到“干实事”。

近日,百度正式发布文心大模型5.1。LMArena最新排名显示,文心5.1以1223分登上搜索榜国内第一、全球第四,是唯一上榜的国产模型;此前,文心5.1 Preview以1476分登上文本排行榜国内第一。

支撑这一成绩的,是百度在模型训练效率上的关键突破。文心5.1采用“多维弹性预训练”技术,仅以业界同规模模型约6%的预训练成本,达到基础效果领先水平。这意味着,大模型的竞争正从“拼参数、堆算力”的粗放阶段,进入“拼效率、降成本”的精益阶段——谁能用更少的资源办成更多的事,谁才能在商业化的长跑中走得更远。

体:智能体矩阵与物理AI。

在应用层,百度的布局已从垂直工具演进为统一入口。百度发布的通⽤智能体DuMate将AI搜索、秒哒、伐谋、百科等核心能力集成为内置技能,在多个国际权威Agent评测中达到SOTA水平;秒哒3.0成为国内首款专业级AI应用开发APP,90%的开发由秒哒自己完成,已服务超1000万用户;伐谋2.0聚焦生产排程、工艺优化、物流规划,将科研探索从“周”缩短至“小时级”;百度一镜蝉联数字人市场份额第一,服务10万+客户,覆盖30余个行业。

值得一提的是,萝卜快跑是百度物理AI最直接的落地验证。当季度内,财报显示,萝卜快跑提供320万次全无人驾驶出行服务,总单量同比增长超120%;3月,周单量峰值超35万次;截至4月,累计提供全球出行服务次数超2200万;截至5月,足迹已覆盖全球27座城市;截至当前,自动驾驶总里程突破3.3亿公里,其中全无人驾驶总里程达2.2亿公里。

以上各类场景和数据所展现的,已远不止于百度自身的应用矩阵。更深层的意义在于,百度正在将自身的“智能体原生”能力系统性地开放:它化身为底层的基础设施,让千行百业的企业和开发者,都能站在其全栈技术基座上,完成属于自己的“自我进化”。正是“芯、云、模、体”这四层环环相扣、相互增强的技术闭环,共同构筑了百度在AI时代难以被复制的护城河,并由此催生出源源不断的全新需求与机遇。

结语:重估百度

业务结构质变之后,资本市场更需要重新定价。

百度在资本层面的“自我修复”非常直接:宣布动用50亿美元回购股票,约占当前市值的10%,并预计2026年开启首次派息。百度的回购力度,已超越常规财务优化,更像是一场用真金白银祭出的宣言:管理层认为当前股价未能反映AI转型价值。

最新一季度财报也验证了此前投行的乐观预判。浦银国际曾指出,AI驱动业务在百度核心收入的占比预计将突破50%,成为公司主要增长支柱,维持“买入”评级,目标价185美元/180港元;花旗此前预测AI云基础设施收入同比增长45%至69.6亿元,而实际增速与收入规模均大幅超出该预期;麦格里亦预计AI赋能收入占比提升至50%以上,并上调每股收益预测9%。展望未来,随着AI云高速扩张、智能体生态加速爆发,以及萝卜快跑全无人驾驶单量保持三位数增长,预计百度AI业务的规模效应将进一步释放,利润率持续改善。

这些数字的兑现,从一个侧面显示资本市场对百度投资和估值逻辑正逐步修正:从“广告股估值”向“AI基础设施股估值”切换。特别是,当摩根大通给予昆仑芯490亿美元独立估值——仅昆仑芯一项“隐藏资产”的价值就已接近甚至超过集团整体市值,未来,随着昆仑芯上市辅导推进,这块“隐藏资产”对集团整体的价值释放将成为确定性事件。

不妨进一步拆解未来估值新逻辑,采用SOTP(分部估值法)重新审视百度:AI云与MaaS平台对标AWS/Azure生态,给予高市销率溢价;智能驾驶作为长期“隐藏资产”,参考Waymo估值其期权价值;AI原生应用参考全球领先AI应用的付费转化率估值;传统搜索营销作为稳定现金牛,以保守PE估值。四层叠加,百度的价值潜力远非当前股价所能反映。

当然,估值重估并非一蹴而就。受AI高投入与广告下滑双重影响,百度经营利润为32亿元,经营利润率为10%;非公认会计准则经营利润为38亿元,非公认会计准则经营利润率为12%。与上一季度相比,百度经营利润从15亿元提升至32亿元,环比增长约115%;非公认会计准则经营利润从30亿元提升至38亿元,环比增长约28%。截至2026年3月31日,经营现金流保持27亿元正向,现金储备达2793亿元,资金充裕。

展望未来,管理层表示,AI已成百度核心引擎,智能云与自动驾驶高增长将持续释放价值,百度正式迈入AI驱动增长新阶段。

数据及图片提供方:百度

本文章所载内容仅供参考,不构成任何投资建议。