关注财报催化,把握产业趋势——港股周报 | 国盛海外

本文节选自2026年5月18日发布的报告《海外市场:关注财报催化,把握产业趋势——港股周报》。

本周(5.11-5.17)复盘:

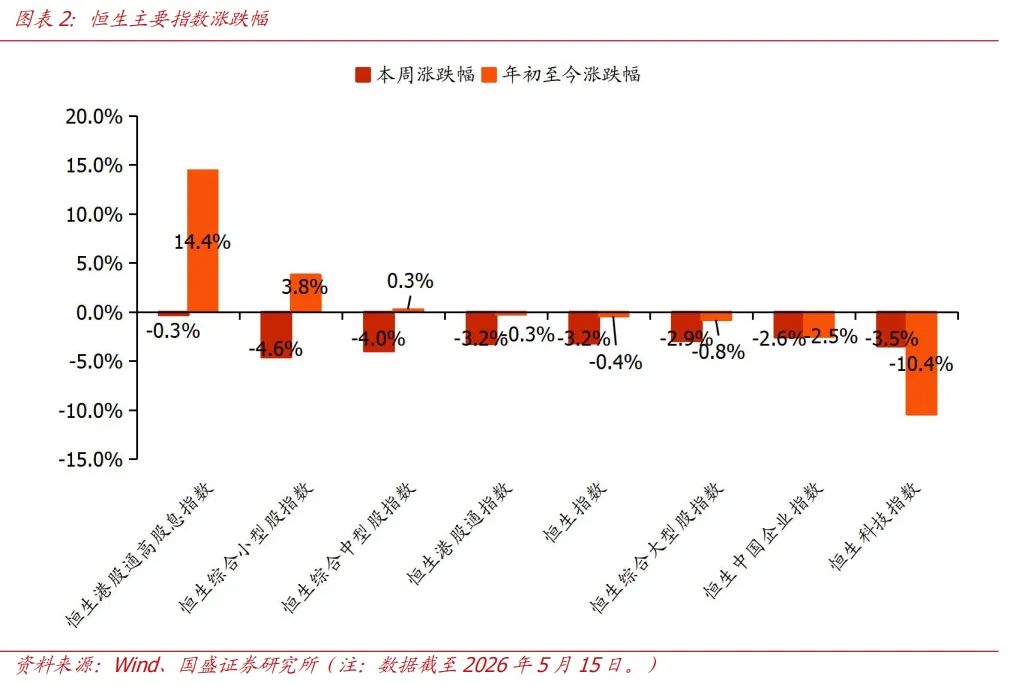

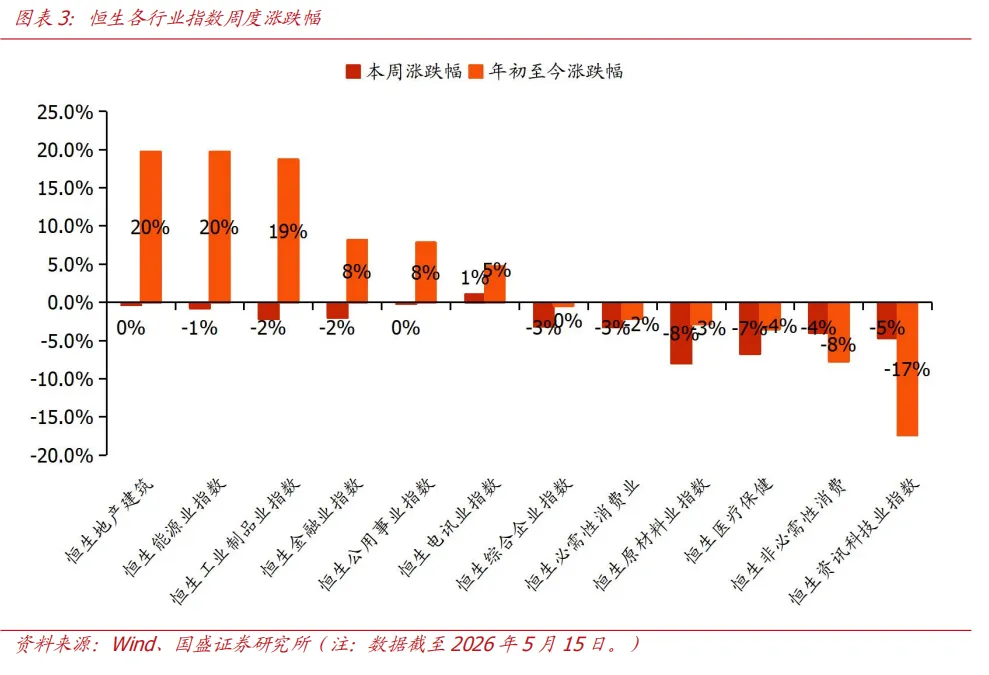

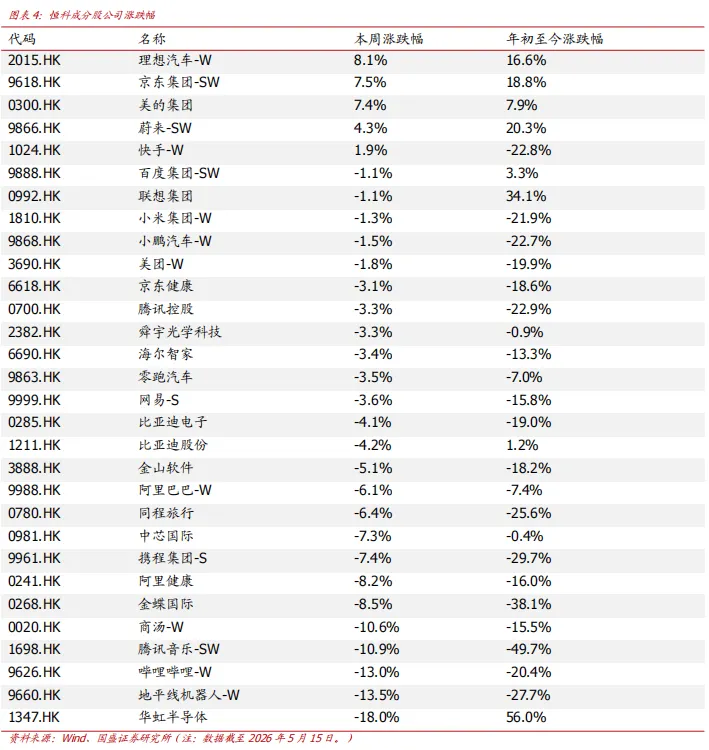

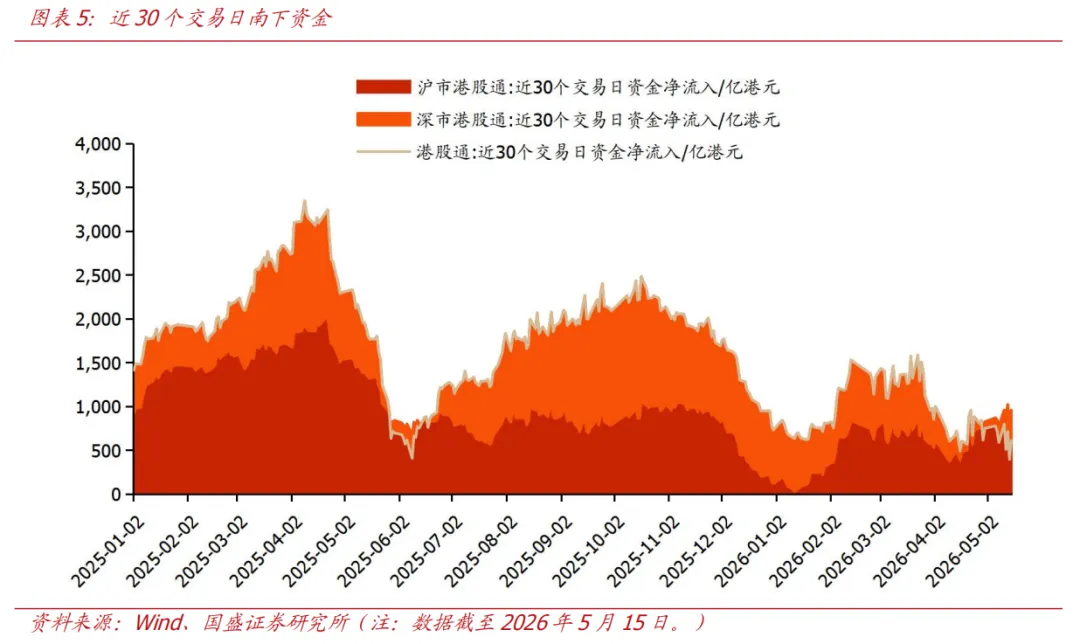

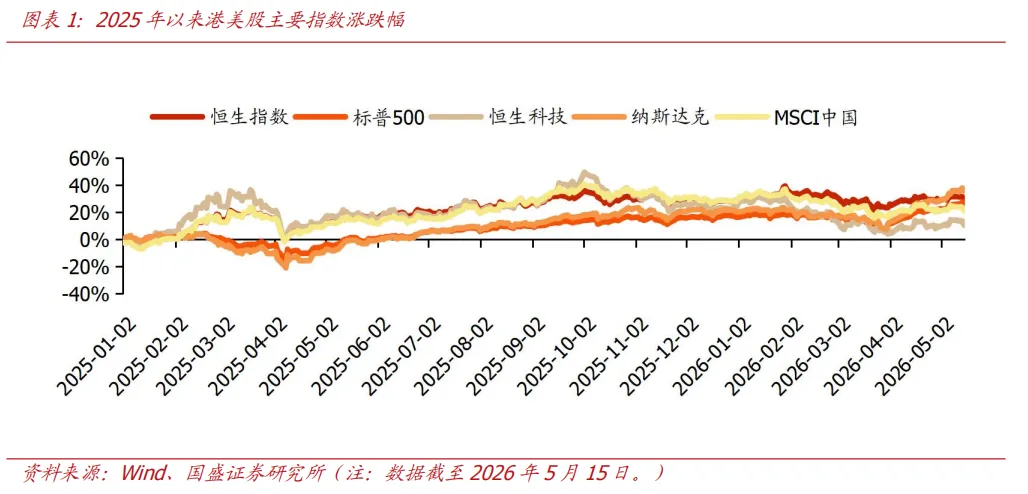

1)本周港股行情:本周恒生指数从26393.71点下跌至25962.73点,恒生科技指数从5102.79点下跌至4941.14点,周跌幅分别为-1.6%、-3.2%。2026年以来,恒生指数、恒生科技指数分别上涨1.3%、下跌10.4%。2)恒生主要指数:本周恒生港股通高股息指数(-0.3%)跌幅最窄,恒生综合小型股指数(-4.6%)跌幅最深。2026年以来,恒生港股通高股息指数(+14.4%)与恒生综合小型股指数(+3.8%)收益率领跑,恒生科技(-10.4%)跌幅最深。3)各板块表现:本周电讯业板块(+1.0%)领涨;原材料业(-8.0%)、医疗保健(-6.7%)等板块领跌。2026年以来,地产建筑(+19.7%)与能源业(+19.7%)涨幅最高,资讯科技业(-17.4%)及非必需性消费(-7.7%)跌幅最多。4)恒科成分股:周度涨幅前四为理想汽车-W(+8.1%)、京东集团-SW(+7.5%)、美的集团(+7.4%)、蔚来-SW(+4.3%)。5)港股通:本周南下资金净流入93.33亿港元,截至5月15日,近30个交易日南下资金净流入610.33亿港元。行业及公司动态:

1)美国总统特朗普结束访华,两国元首同意将“中美建设性战略稳定关系”作为两国关系的新定位,为未来3年乃至更长时间的中美关系作出战略指引,中美双方就经贸合作、台湾问题、中东局势、乌克兰危机等议题展开讨论。2)阿里巴巴发布2026年3月季度财报。2026年一季度阿里巴巴AI相关产品收入达90亿元,在外部云收入比重中已达30%。管理层提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)ARR将在6月季度超100亿元,并在2027财年底前达300亿元。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。3)腾讯控股发布2026Q1财报。模型方面,HY3preview在落地腾讯内部产品线后,实际效果远超预期。微信AI方面,腾讯生态具备差异化优势,可将丰富的小程序转化为Agent可调用的Skill,正稳步推进中。算力方面,随着下半年国产GPU产能的释放,腾讯云算力供给有望加速,但会优先保障内部使用,其次是提供对外的商业化服务。投资建议:

1)关注业绩向好的地产、能源、黄金企业,如绿城中国、中国秦发、力量发展、灵宝黄金等;2)关注受益于AI模型迭代、AI生态完善的互联网大厂、模型厂,如阿里巴巴、腾讯控股、智谱、MiniMax等;3)关注即将有重要新品发布的整车厂及受益于智驾Beta的零部件企业,如蔚来、地平线机器人等。风险提示:海内外政策和监管环境超预期变化的风险,赛道竞争超预期的风险,地缘冲突加剧的风险。一、本周港股复盘

本周(5.11-5.17)恒生指数从26393.71点下跌至25962.73点,恒生科技指数从5102.79点下跌至4941.14点,周跌幅分别为-1.6%、-3.2%。2026年以来,恒生指数、恒生科技指数分别上涨1.3%、下跌10.4%。 1.2 恒生主要指数涨跌幅本周(5.11-5.17)恒生港股通高股息指数(-0.3%)跌幅最窄,恒生综合小型股指数(-4.6%)跌幅最深。2026年以来,恒生港股通高股息指数(+14.4%)与恒生综合小型股指数(+3.8%)收益率领跑行业水平,恒生科技(-10.4%)跌幅最深。 本周(5.11-5.17)电讯业板块(+1.0%)领涨;原材料业(-8.0%)、医疗保健(-6.7%)等板块领跌。2026年至今,地产建筑(+19.7%)与能源业(+19.7%)涨幅最高。资讯科技业(-17.4%)及非必需性消费(-7.7%)跌幅最多。本周(5.11-5.17)周度涨幅前四为理想汽车-W(+8.1%)、京东集团-SW(+7.5%)、美的集团(+7.4%)、蔚来-SW(+4.3%)。南下资金净流入。本周(5.11-5.17)南下资金净流入93.33亿港元,截至5月15日,近30个交易日南下资金净流入610.33亿港元。美国总统特朗普结束访华,两国元首同意将“中美建设性战略稳定关系”作为两国关系的新定位。访问期间,两国经贸团队达成总体平衡积极成果,包括同意成立贸易理事会和投资理事会、推动扩大双向贸易、落实农产品市场准入及飞机采购等安排。中美双方同意保持高层密切沟通。在台湾问题上,中方重申台湾问题是中国内政、是中美关系中最重要的问题,美方表达了重视中方关切和不认同台湾走向独立的立场。双方还就乌克兰、中东等热点问题深入交换意见,愿继续为推动危机政治解决发挥建设性作用。普京将于5月19日至20日访华。外交部发言人宣布:应国家主席邀请,俄罗斯总统普京将于5月19日至20日对中国进行国事访问。2026年3月,我国日均Token调用量超140万亿,国家正推动算力网建设,让算力像水、电、网络一样普惠可及。“十五五”规划也有专门表述:“要构建多层次算力设施体系和全国一体化算力网”。资金预算方面,国家发展改革委强调2026年在六张网(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)及相关领域的投资总额预计将超过7万亿。【字节跳动】火山引擎正式发布Agent Plan。相比Coding Plan提供主力编程模型的订阅服务,Agent Plan在此基础上新增更多模态的模型和Harness工具。具体来说,Agent Plan包含Doubao-Seed、Doubao-Seedance、Doubao-Seedream等字节跳动系列SOTA模型,GLM-5.1、Kimi-K2.6等在内的主流三方模型,以及联网搜索等Harness工具,满足Agent场景更全面的需求。未来,Agent Plan将持续更新超全模态模型、持续升级Harness,力求一次订阅,Agent资源包一步到位。Agent Plan推出了四种不同规格的套餐,分别为每月40/200/500/1000元。【阿里巴巴】阿里巴巴的千问与淘宝全面打通。千问APP已能基于淘宝40亿商品库及超20年积累的真实购物场景数据,能准确理解用户聊天中的消费意图,精准推荐商品,用户跟AI说一句话,即可完成商品挑选、对比并下单购买。【阿里巴巴】阿里巴巴发布2026年3月季度财报。2026年一季度阿里巴巴AI相关产品收入达90亿元,在外部云收入比重中已达30%。管理层提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)ARR将在6月季度超100亿元,并在2027财年底前达300亿元。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。【腾讯】QClaw上线文件空间功能,将本地文件、腾讯文档、ima知识库一站式打通。腾讯QClaw可以接入腾讯文档实现底层账号与权限深度集成,AI生成内容可直接保存为协作文档并生成链接分享,同事点开即可在网页协同编辑。ima知识库实现双向沉淀,碎片化收藏的文章研报可主动参与工作流,AI产出也能一键保存回ima,成为第二大脑的新养分。【腾讯】微信已支持将消息一键转发至元宝。腾讯宣布微信已经支持将消息一键转发至元宝,并由元宝进行一键总结、构思合适回复、生成待办事项等操作。【腾讯】腾讯控股发布2026Q1财报。模型方面,HY3preview在落地腾讯内部产品线后,实际效果远超预期。微信AI方面,腾讯生态具备差异化优势,可将丰富的小程序转化为Agent可调用的Skill,正稳步推进中。算力方面,随着下半年国产GPU产能的释放,腾讯云算力供给有望加速,但会优先保障内部使用,其次是提供对外的商业化服务。【智谱】全球权威评测机构Artificial Analysis发布全新Coding Agent基准Artificial Analysis Coding Agent Index,用于衡量Agent harnesses与模型的组合在SWE-Bench-Pro-Hard-AA、Terminal-Bench v2和SWE-Atlas-QnA主流基准上的表现。其中,闭源模型Opus 4.7(在Cursor CLI中运行)全球第一,GLM-5.1(在Claude Code中运行)取得开源第一。【MiniMax】Agent整体升级并更名为Mavis,桌面端上线Agent Teams,支持多个Agent并行协作完成复杂长任务,解决单Agent中途停摆、越跑越笨等痛点。采用Leader-Worker-Verifier三角色架构,通过对抗式质量门禁、状态机驱动、上下文隔离实现持续协作。合并TokenPlan与Agent Plan订阅,覆盖IM消息处理、Coding、研究、办公文档四大场景,CLI、API、Agent全部打通。绿城中国(3900.HK):历史包袱逐渐减轻,融资销售优势凸显。中国秦发(0866.HK):SDE加速爬坡,TSE蓄势待建——宏图正展。力量发展(1277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值。灵宝黄金(3330.HK):老牌黄金矿企,扬帆出海再度起航。智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力。蔚来-SW(9866.HK):新车周期强势,关注ES9、L80等新车。地平线机器人-W(9660.HK):受益于智驾Beta向上、看好舱驾融合。MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界。阿里巴巴-W(9988.HK):持续战略投入,重构AI矩阵。腾讯控股(0700.HK):游戏与广告领跑行业,AI投入继续加大。1)智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力智谱为清华系出身,具备丰富的技术积淀。基于自研的GLM架构,智谱已形成多模态模型、AI Agent和代码模型等丰富的模型矩阵,并采用本地化部署与云端部署两大类商业化方式,向科技、互联网、公共服务等领域提供灵活的MaaS服务。2026年4月开源GLM-5.1,该模型的Coding与Agent能力取得开源SOTA表现,并在国际权威榜单Artificial Analysis的智能指数榜单中位居全球第五、开源第一。模型范式持续迭代,MaaS市场处于快速发展期。回顾近年AI大模型的发展,AI的形态以及模型的技术路线仍在持续迭代:形态从Chatbot转变为Agent、研发重点从追求Scaling laws到推理、长记忆以及计算效率。未来AI在B端与C端的渗透率、多模态模型使用量增加以及Agent深度嵌入企业工作流将共同驱动MaaS模式下API调用的增长,token也将成为AI时代的“水电煤”。模型性能是根本,Coding与Agent能力打开智谱长期空间。对于AI大模型公司而言,模型即产品,模型的性能直接决定了其市场需求。智谱拥有顶尖的研发团队并基于自研架构推出的GLM系列模型在智能水平以及幻觉率上具备优势。得益于模型优异的性能表现,智谱已率先涉足国际主权AI领域,为马来西亚国家MaaS平台提供模型服务。1)在Coding场景,智谱最新推出的GLM-5.1模型已展现出全球顶尖的性能,基于GLM-5系列模型推出的Coding Plan自上线以来需求持续火热,目前已开启限售计划。2)在Agent场景,智谱为全球最早推出Agent产品的公司之一。目前,智谱在B端已与荣耀、华硕、小鹏汽车等厂商在Agent领域形成深度合作。在C端,智谱推出的AutoClaw是国内首个一键安装的本地版OpenClaw,上线20天,Claw Plan及付费用户数量已达40万。投资建议:我们预计智谱2026-2028年的营业收入为27.3、64.1、116.8亿元,同比增长276.5%、135.0%、82.3%;Non-GAAP归母净亏损为38.8、25.9、11.0亿元。由于公司尚未盈利,我们采用P/S的方法对公司进行估值。考虑到智谱属于全球编程能力第一梯队的大模型公司,且当前市场火热的OpenClaw等Agent均建立在强大的编程能力之上,未来成长空间广阔。我们给予公司2027年75倍P/S,目标价1239港元。根据我们测算,公司远期收入能够达到1033.4亿元,稳态净利润为258.4亿元,则目标市值对应远期P/E约19倍,给予“买入”评级。风险提示:模型迭代不及预期、行业竞争激烈、盈利改善不及预期等。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年4月30日发布的《智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力》。2)蔚来-SW(9866.HK):新车周期强势,关注ES9、L80等新车25Q4盈利性强,2026年销量指引高增长。公司25Q4交付了12.5万辆车,同比增长71.7%、环比增长43.3%,其中蔚来/乐道/萤火虫品牌分别交付67433/38290/19084辆车。销量的高增长和平均售价的提升带动25Q4的收入同比/环比增长75.9%/59%至346.5亿元,其中车辆销售同比/环比增长81%/65%至316亿元。公司25Q4毛利率17.5%,同比/环比大幅提升5.8pct/3.7pct。其中,汽车毛利率同比/环比提升5.0pct/3.4pct至18.1%,主要得益于销量增长带来的规模经济和产品结构改善;服务及其他毛利率同比/环比提升10.8pct/4.1pct至11.9%,反映了公司以用户驱动的服务和社区相关业务盈利能力的持续提升。公司持续深化CBU机制,在销量增长的同时各项费用的绝对值却得到进一步的节省,Q4研发费用、SG&A费用分别降低到20亿元、35亿元。公司25Q4录得1.2亿元归母净利润,non-GAAP归母净利润为7.3亿元,首次实现了季度盈利。展望26Q1,公司指引交付量8.0-8.3万辆,同比增长90%-97%,收入244.8-251.8亿元,同比增长103%-109%,车辆毛利率预计环比25Q4基本持平。展望2026年全年,公司预计销量达到40%-50%的同比增长,对应46-49万销量,2026年研发投入维持2025年的水平,每季度研发费用大约20-25亿元,全年SG&A费用率控制在10%以内,全年实现non-GAAP经营利润的盈利。新车ES8销售强劲、毛利高,2026年新车仍然强势。1)车型上看,蔚来新ES8在25Q3末交付以来需求旺盛,刷新40万元以上车型单月交付量纪录,且其毛利率接近25%。展望2026年,公司即将在4月9日对旗舰SUV ES9进行产品技术发布,Q2上市ES9和乐道L80,并对蔚来ET5/ET5T/ES6/EC6、乐道L90/L60进行产品升级;Q3计划上市基于全新ES8平台的大五座SUV。我们认为,依托今年强势的产品周期,公司销量有望实现40%+的同比增长。2)盈利性的角度看,25Q4的车辆毛利率大幅提升至18.1%,让我们看到了蔚来的品牌力和日益进步的成本管控能力,公司蔚来/乐道/萤火虫品牌在长期有望实现20%-25%/15%+/10%+的毛利率。3)销售和服务网络方面看,公司现有171家蔚来中心、395家蔚来空间、406家服务中心及75家交付中心。2026年,蔚来、乐道、萤火虫在深耕重点市场的同时,将联合布局下沉市场,通过三品牌联合的SKY门店,对更多地级市进行高效的销售服务网络的覆盖。蔚来芯片子公司安徽神玑估值近百亿,第二颗芯片已成功流片。2月26日,蔚来宣布芯片子公司安徽神玑完成首轮股权融资协议签署,融资金额超22亿元人民币,投后估值近百亿。除了神玑NX9031外,公司第二颗芯片也流片成功、制程5nm,相当于3颗Orin X的性能,成本较NX9031下降,可用于智能驾驶及具身智能。未来,公司也将继续探索一些相对中端的推理芯片并拓展更多应用场景。投资建议:我们预计2026-2028年销量约48/63/67万辆,总收入达1242/1588/1720亿元。得益于强势的产品升级、规模经济以及CBU机制,公司未来几年的盈利性有望逐步改善,预计non-GAAP归母净利润为4.6/44.3/73.1亿元,non-GAAP归母净利润率约0%/3%/4%。我们给予其目标市值约181亿美元(1415亿港元),对应约1X 2026e P/S,目标价港股(9866.HK)58.0港元、美股(NIO.N)7.4美元,维持“买入”评级。风险提示:车型研发及销售不及预期风险、新品牌推进不及预期风险、盈利性改善不及预期的风险、现金消耗较快风险、上游零部件供应波动风险、产能爬坡不及预期风险。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年3月12日发布的《蔚来-SW(9866.HK):Q4季度扭亏为盈、新车周期仍强势》。3)MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界领先的多模态能力,造就MiniMax丰富的产品矩阵。Minimax自成立以来便专注全模态模型的研发,其大语言、语音与视频模型在多项全球权威评测榜单中位居前列。基于完备的模型布局,MiniMax已构建起面向B/C端的产品与服务体系。一方面,公司推出星野/Talkie、海螺AI等AI原生应用,直接面向C端用户提供多模态与智能体相关服务;另一方面,通过开放平台向企业客户及开发者提供模型能力,覆盖多种行业与应用场景。2025年公司收入达0.79亿美元,其中AI原生产品/开放平台分别实现收入0.53/0.26亿美元,同比增长143%/198%。分地区来看,中国内地/海外的占比分别为27%/73%。模型范式持续演进,Agent级应用开启生产力变革。在模型技术方面,原生多模态、推理、记忆、计算与推理效率等底层技术仍处于研发探索期。随着技术范式的迭代,模型有望解锁更复杂的业务场景,驱动行业天花板持续上行。Agent能力加速生产力释放,编程与办公场景率先受益。2026年初,以本地优先为特征的AI Agent OpenClaw火爆出圈,实现了模型能力与用户本地工具链的深度融合。坚持第一性原理,极致优化工程与算力效率。MiniMax始终秉持“效率与效果对等”的第一性原理,通过全栈自研技术(如闪电注意力机制、MoE架构、Agent RL、自研基础设施实现软硬协同等)在大模型算力、稳定性与性能的三角约束中找到优化平衡。MiniMax推理模型算力使用效率MFU超过75%,显著优于行业平均的40%-50%水平。编程、办公、多模态创作是未来重点发展的方向。根据2025年MiniMax业绩会披露,1)编程将出现L4-L5级别智能,从工具走向同事级协作。2)办公领域,AI Agent的交付能力与渗透率持续提升。3)多模态创作走向“直出可交付”的内容,出现更接近流式、实时输出的形态。投资建议:我们预计MiniMax 2026-2028年收入为2.7、7.0、13.2亿美元,同比增长240.8%、161.0%、88.0%;Non-GAAP归母净亏损为6.3、8.1、6.4亿美元。由于公司尚未盈利,我们采用PS的方法对公司进行估值。模型性能/价格/速度全球领先、全模态模型布局完善以及细分市场成长空间广阔的因素,我们给予公司2027年75倍P/S,目标价1317港元。预计公司远期收入达56.1亿美元,稳态净利润为19.6亿美元,目标市值对应远期PE约27倍,给予“买入”评级。风险提示:模型迭代不及预期的风险、行业竞争激烈的风险、盈利改善不及预期的风险等。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年4月16日发布的《MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界》。4)阿里巴巴-W(9988.HK):云和AI加速,MaaS重构盈利阿里巴巴发布2026年3月季度业绩。阿里巴巴FY2026Q4财季(截至2026年3月季度)录得总收入2434亿元,同比增长3%。本季non-GAAP归母净利润约15亿元,同比下降95%。按业务条线看:1)中国电商录得1222亿元收入,同比增长6%;经调整EBITA约240亿元,同比下降40%。其中,即时零售收入200亿元,同比增长57%。电商收入963亿元,同比下降1%。2)国际商业录得354亿元收入,同比增长6%;经调整EBITA -1亿元,亏损同比收窄96%。3)阿里云录得416亿元收入,同比增速进一步提升至38%;经调整EBITA约38亿元,同比增长57%。4)所有其他业务录得收入655亿元,同比下降21%;经调整EBITA -212亿元,亏损同比扩大520%。电商业务重回增长轨道,即时零售UE与笔单价持续优化。本季度客户管理收入同比增长1%,若不考虑新营销发展计划对收入的冲减,则客户管理收入同比增长8%。即时零售方面,公司在保持订单规模的同时,通过物流效率的提升、订单结构的方式优化UE。随着AOV的上涨,公司有信心在2027财年前实现UE转正。坚定投入云业务,MaaS业务ARR预计2027财年底达300亿。本季度阿里云收入同比增速达38%,主要得益于公有云业务收入的增长。其中,AI相关产品收入达90亿元,实现连续11个季度三位数同比增长,在外部云收入比重中已达30%。管理层在业绩会上提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)的ARR将在6月季度超100亿元,并在年底前达300亿元。MaaS毛利率高于IaaS服务,有望驱动整体毛利率结构的优化。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。投资建议:我们看好1)阿里云业务的高速增长及盈利结构的持续优化、2)即时零售UE的改善。考虑到公司未来将加大对数据中心的投入力度,我们预计公司2027-2029财年收入为11285/12401/13695亿元;non-GAAP归母净利926/1368/1895亿元。基于国内电商10x 2027e P/E、云计算40x 2027e P/E、国际商业1x 2027e P/S、其他业务2x 2027e P/S,我们给予公司(9988.HK)200港元/(BABA.N)204美元目标价,重申“买入”评级。风险提示:电商需求不及预期、阿里云变现不及预期、闪购减亏不及预期。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月17日发布的《阿里巴巴-W(9988.HK):云和AI加速,MaaS重构盈利》报告。

1.2 恒生主要指数涨跌幅本周(5.11-5.17)恒生港股通高股息指数(-0.3%)跌幅最窄,恒生综合小型股指数(-4.6%)跌幅最深。2026年以来,恒生港股通高股息指数(+14.4%)与恒生综合小型股指数(+3.8%)收益率领跑行业水平,恒生科技(-10.4%)跌幅最深。 本周(5.11-5.17)电讯业板块(+1.0%)领涨;原材料业(-8.0%)、医疗保健(-6.7%)等板块领跌。2026年至今,地产建筑(+19.7%)与能源业(+19.7%)涨幅最高。资讯科技业(-17.4%)及非必需性消费(-7.7%)跌幅最多。本周(5.11-5.17)周度涨幅前四为理想汽车-W(+8.1%)、京东集团-SW(+7.5%)、美的集团(+7.4%)、蔚来-SW(+4.3%)。南下资金净流入。本周(5.11-5.17)南下资金净流入93.33亿港元,截至5月15日,近30个交易日南下资金净流入610.33亿港元。美国总统特朗普结束访华,两国元首同意将“中美建设性战略稳定关系”作为两国关系的新定位。访问期间,两国经贸团队达成总体平衡积极成果,包括同意成立贸易理事会和投资理事会、推动扩大双向贸易、落实农产品市场准入及飞机采购等安排。中美双方同意保持高层密切沟通。在台湾问题上,中方重申台湾问题是中国内政、是中美关系中最重要的问题,美方表达了重视中方关切和不认同台湾走向独立的立场。双方还就乌克兰、中东等热点问题深入交换意见,愿继续为推动危机政治解决发挥建设性作用。普京将于5月19日至20日访华。外交部发言人宣布:应国家主席邀请,俄罗斯总统普京将于5月19日至20日对中国进行国事访问。2026年3月,我国日均Token调用量超140万亿,国家正推动算力网建设,让算力像水、电、网络一样普惠可及。“十五五”规划也有专门表述:“要构建多层次算力设施体系和全国一体化算力网”。资金预算方面,国家发展改革委强调2026年在六张网(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)及相关领域的投资总额预计将超过7万亿。【字节跳动】火山引擎正式发布Agent Plan。相比Coding Plan提供主力编程模型的订阅服务,Agent Plan在此基础上新增更多模态的模型和Harness工具。具体来说,Agent Plan包含Doubao-Seed、Doubao-Seedance、Doubao-Seedream等字节跳动系列SOTA模型,GLM-5.1、Kimi-K2.6等在内的主流三方模型,以及联网搜索等Harness工具,满足Agent场景更全面的需求。未来,Agent Plan将持续更新超全模态模型、持续升级Harness,力求一次订阅,Agent资源包一步到位。Agent Plan推出了四种不同规格的套餐,分别为每月40/200/500/1000元。【阿里巴巴】阿里巴巴的千问与淘宝全面打通。千问APP已能基于淘宝40亿商品库及超20年积累的真实购物场景数据,能准确理解用户聊天中的消费意图,精准推荐商品,用户跟AI说一句话,即可完成商品挑选、对比并下单购买。【阿里巴巴】阿里巴巴发布2026年3月季度财报。2026年一季度阿里巴巴AI相关产品收入达90亿元,在外部云收入比重中已达30%。管理层提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)ARR将在6月季度超100亿元,并在2027财年底前达300亿元。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。【腾讯】QClaw上线文件空间功能,将本地文件、腾讯文档、ima知识库一站式打通。腾讯QClaw可以接入腾讯文档实现底层账号与权限深度集成,AI生成内容可直接保存为协作文档并生成链接分享,同事点开即可在网页协同编辑。ima知识库实现双向沉淀,碎片化收藏的文章研报可主动参与工作流,AI产出也能一键保存回ima,成为第二大脑的新养分。【腾讯】微信已支持将消息一键转发至元宝。腾讯宣布微信已经支持将消息一键转发至元宝,并由元宝进行一键总结、构思合适回复、生成待办事项等操作。【腾讯】腾讯控股发布2026Q1财报。模型方面,HY3preview在落地腾讯内部产品线后,实际效果远超预期。微信AI方面,腾讯生态具备差异化优势,可将丰富的小程序转化为Agent可调用的Skill,正稳步推进中。算力方面,随着下半年国产GPU产能的释放,腾讯云算力供给有望加速,但会优先保障内部使用,其次是提供对外的商业化服务。【智谱】全球权威评测机构Artificial Analysis发布全新Coding Agent基准Artificial Analysis Coding Agent Index,用于衡量Agent harnesses与模型的组合在SWE-Bench-Pro-Hard-AA、Terminal-Bench v2和SWE-Atlas-QnA主流基准上的表现。其中,闭源模型Opus 4.7(在Cursor CLI中运行)全球第一,GLM-5.1(在Claude Code中运行)取得开源第一。【MiniMax】Agent整体升级并更名为Mavis,桌面端上线Agent Teams,支持多个Agent并行协作完成复杂长任务,解决单Agent中途停摆、越跑越笨等痛点。采用Leader-Worker-Verifier三角色架构,通过对抗式质量门禁、状态机驱动、上下文隔离实现持续协作。合并TokenPlan与Agent Plan订阅,覆盖IM消息处理、Coding、研究、办公文档四大场景,CLI、API、Agent全部打通。绿城中国(3900.HK):历史包袱逐渐减轻,融资销售优势凸显。中国秦发(0866.HK):SDE加速爬坡,TSE蓄势待建——宏图正展。力量发展(1277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值。灵宝黄金(3330.HK):老牌黄金矿企,扬帆出海再度起航。智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力。蔚来-SW(9866.HK):新车周期强势,关注ES9、L80等新车。地平线机器人-W(9660.HK):受益于智驾Beta向上、看好舱驾融合。MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界。阿里巴巴-W(9988.HK):持续战略投入,重构AI矩阵。腾讯控股(0700.HK):游戏与广告领跑行业,AI投入继续加大。1)智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力智谱为清华系出身,具备丰富的技术积淀。基于自研的GLM架构,智谱已形成多模态模型、AI Agent和代码模型等丰富的模型矩阵,并采用本地化部署与云端部署两大类商业化方式,向科技、互联网、公共服务等领域提供灵活的MaaS服务。2026年4月开源GLM-5.1,该模型的Coding与Agent能力取得开源SOTA表现,并在国际权威榜单Artificial Analysis的智能指数榜单中位居全球第五、开源第一。模型范式持续迭代,MaaS市场处于快速发展期。回顾近年AI大模型的发展,AI的形态以及模型的技术路线仍在持续迭代:形态从Chatbot转变为Agent、研发重点从追求Scaling laws到推理、长记忆以及计算效率。未来AI在B端与C端的渗透率、多模态模型使用量增加以及Agent深度嵌入企业工作流将共同驱动MaaS模式下API调用的增长,token也将成为AI时代的“水电煤”。模型性能是根本,Coding与Agent能力打开智谱长期空间。对于AI大模型公司而言,模型即产品,模型的性能直接决定了其市场需求。智谱拥有顶尖的研发团队并基于自研架构推出的GLM系列模型在智能水平以及幻觉率上具备优势。得益于模型优异的性能表现,智谱已率先涉足国际主权AI领域,为马来西亚国家MaaS平台提供模型服务。1)在Coding场景,智谱最新推出的GLM-5.1模型已展现出全球顶尖的性能,基于GLM-5系列模型推出的Coding Plan自上线以来需求持续火热,目前已开启限售计划。2)在Agent场景,智谱为全球最早推出Agent产品的公司之一。目前,智谱在B端已与荣耀、华硕、小鹏汽车等厂商在Agent领域形成深度合作。在C端,智谱推出的AutoClaw是国内首个一键安装的本地版OpenClaw,上线20天,Claw Plan及付费用户数量已达40万。投资建议:我们预计智谱2026-2028年的营业收入为27.3、64.1、116.8亿元,同比增长276.5%、135.0%、82.3%;Non-GAAP归母净亏损为38.8、25.9、11.0亿元。由于公司尚未盈利,我们采用P/S的方法对公司进行估值。考虑到智谱属于全球编程能力第一梯队的大模型公司,且当前市场火热的OpenClaw等Agent均建立在强大的编程能力之上,未来成长空间广阔。我们给予公司2027年75倍P/S,目标价1239港元。根据我们测算,公司远期收入能够达到1033.4亿元,稳态净利润为258.4亿元,则目标市值对应远期P/E约19倍,给予“买入”评级。风险提示:模型迭代不及预期、行业竞争激烈、盈利改善不及预期等。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年4月30日发布的《智谱(2513.HK):专注基模迭代,打造顶尖Coding与Agent能力》。2)蔚来-SW(9866.HK):新车周期强势,关注ES9、L80等新车25Q4盈利性强,2026年销量指引高增长。公司25Q4交付了12.5万辆车,同比增长71.7%、环比增长43.3%,其中蔚来/乐道/萤火虫品牌分别交付67433/38290/19084辆车。销量的高增长和平均售价的提升带动25Q4的收入同比/环比增长75.9%/59%至346.5亿元,其中车辆销售同比/环比增长81%/65%至316亿元。公司25Q4毛利率17.5%,同比/环比大幅提升5.8pct/3.7pct。其中,汽车毛利率同比/环比提升5.0pct/3.4pct至18.1%,主要得益于销量增长带来的规模经济和产品结构改善;服务及其他毛利率同比/环比提升10.8pct/4.1pct至11.9%,反映了公司以用户驱动的服务和社区相关业务盈利能力的持续提升。公司持续深化CBU机制,在销量增长的同时各项费用的绝对值却得到进一步的节省,Q4研发费用、SG&A费用分别降低到20亿元、35亿元。公司25Q4录得1.2亿元归母净利润,non-GAAP归母净利润为7.3亿元,首次实现了季度盈利。展望26Q1,公司指引交付量8.0-8.3万辆,同比增长90%-97%,收入244.8-251.8亿元,同比增长103%-109%,车辆毛利率预计环比25Q4基本持平。展望2026年全年,公司预计销量达到40%-50%的同比增长,对应46-49万销量,2026年研发投入维持2025年的水平,每季度研发费用大约20-25亿元,全年SG&A费用率控制在10%以内,全年实现non-GAAP经营利润的盈利。新车ES8销售强劲、毛利高,2026年新车仍然强势。1)车型上看,蔚来新ES8在25Q3末交付以来需求旺盛,刷新40万元以上车型单月交付量纪录,且其毛利率接近25%。展望2026年,公司即将在4月9日对旗舰SUV ES9进行产品技术发布,Q2上市ES9和乐道L80,并对蔚来ET5/ET5T/ES6/EC6、乐道L90/L60进行产品升级;Q3计划上市基于全新ES8平台的大五座SUV。我们认为,依托今年强势的产品周期,公司销量有望实现40%+的同比增长。2)盈利性的角度看,25Q4的车辆毛利率大幅提升至18.1%,让我们看到了蔚来的品牌力和日益进步的成本管控能力,公司蔚来/乐道/萤火虫品牌在长期有望实现20%-25%/15%+/10%+的毛利率。3)销售和服务网络方面看,公司现有171家蔚来中心、395家蔚来空间、406家服务中心及75家交付中心。2026年,蔚来、乐道、萤火虫在深耕重点市场的同时,将联合布局下沉市场,通过三品牌联合的SKY门店,对更多地级市进行高效的销售服务网络的覆盖。蔚来芯片子公司安徽神玑估值近百亿,第二颗芯片已成功流片。2月26日,蔚来宣布芯片子公司安徽神玑完成首轮股权融资协议签署,融资金额超22亿元人民币,投后估值近百亿。除了神玑NX9031外,公司第二颗芯片也流片成功、制程5nm,相当于3颗Orin X的性能,成本较NX9031下降,可用于智能驾驶及具身智能。未来,公司也将继续探索一些相对中端的推理芯片并拓展更多应用场景。投资建议:我们预计2026-2028年销量约48/63/67万辆,总收入达1242/1588/1720亿元。得益于强势的产品升级、规模经济以及CBU机制,公司未来几年的盈利性有望逐步改善,预计non-GAAP归母净利润为4.6/44.3/73.1亿元,non-GAAP归母净利润率约0%/3%/4%。我们给予其目标市值约181亿美元(1415亿港元),对应约1X 2026e P/S,目标价港股(9866.HK)58.0港元、美股(NIO.N)7.4美元,维持“买入”评级。风险提示:车型研发及销售不及预期风险、新品牌推进不及预期风险、盈利性改善不及预期的风险、现金消耗较快风险、上游零部件供应波动风险、产能爬坡不及预期风险。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年3月12日发布的《蔚来-SW(9866.HK):Q4季度扭亏为盈、新车周期仍强势》。3)MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界领先的多模态能力,造就MiniMax丰富的产品矩阵。Minimax自成立以来便专注全模态模型的研发,其大语言、语音与视频模型在多项全球权威评测榜单中位居前列。基于完备的模型布局,MiniMax已构建起面向B/C端的产品与服务体系。一方面,公司推出星野/Talkie、海螺AI等AI原生应用,直接面向C端用户提供多模态与智能体相关服务;另一方面,通过开放平台向企业客户及开发者提供模型能力,覆盖多种行业与应用场景。2025年公司收入达0.79亿美元,其中AI原生产品/开放平台分别实现收入0.53/0.26亿美元,同比增长143%/198%。分地区来看,中国内地/海外的占比分别为27%/73%。模型范式持续演进,Agent级应用开启生产力变革。在模型技术方面,原生多模态、推理、记忆、计算与推理效率等底层技术仍处于研发探索期。随着技术范式的迭代,模型有望解锁更复杂的业务场景,驱动行业天花板持续上行。Agent能力加速生产力释放,编程与办公场景率先受益。2026年初,以本地优先为特征的AI Agent OpenClaw火爆出圈,实现了模型能力与用户本地工具链的深度融合。坚持第一性原理,极致优化工程与算力效率。MiniMax始终秉持“效率与效果对等”的第一性原理,通过全栈自研技术(如闪电注意力机制、MoE架构、Agent RL、自研基础设施实现软硬协同等)在大模型算力、稳定性与性能的三角约束中找到优化平衡。MiniMax推理模型算力使用效率MFU超过75%,显著优于行业平均的40%-50%水平。编程、办公、多模态创作是未来重点发展的方向。根据2025年MiniMax业绩会披露,1)编程将出现L4-L5级别智能,从工具走向同事级协作。2)办公领域,AI Agent的交付能力与渗透率持续提升。3)多模态创作走向“直出可交付”的内容,出现更接近流式、实时输出的形态。投资建议:我们预计MiniMax 2026-2028年收入为2.7、7.0、13.2亿美元,同比增长240.8%、161.0%、88.0%;Non-GAAP归母净亏损为6.3、8.1、6.4亿美元。由于公司尚未盈利,我们采用PS的方法对公司进行估值。模型性能/价格/速度全球领先、全模态模型布局完善以及细分市场成长空间广阔的因素,我们给予公司2027年75倍P/S,目标价1317港元。预计公司远期收入达56.1亿美元,稳态净利润为19.6亿美元,目标市值对应远期PE约27倍,给予“买入”评级。风险提示:模型迭代不及预期的风险、行业竞争激烈的风险、盈利改善不及预期的风险等。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年4月16日发布的《MINIMAX-W(0100.HK):全模态迭代,工程化打破算力成本边界》。4)阿里巴巴-W(9988.HK):云和AI加速,MaaS重构盈利阿里巴巴发布2026年3月季度业绩。阿里巴巴FY2026Q4财季(截至2026年3月季度)录得总收入2434亿元,同比增长3%。本季non-GAAP归母净利润约15亿元,同比下降95%。按业务条线看:1)中国电商录得1222亿元收入,同比增长6%;经调整EBITA约240亿元,同比下降40%。其中,即时零售收入200亿元,同比增长57%。电商收入963亿元,同比下降1%。2)国际商业录得354亿元收入,同比增长6%;经调整EBITA -1亿元,亏损同比收窄96%。3)阿里云录得416亿元收入,同比增速进一步提升至38%;经调整EBITA约38亿元,同比增长57%。4)所有其他业务录得收入655亿元,同比下降21%;经调整EBITA -212亿元,亏损同比扩大520%。电商业务重回增长轨道,即时零售UE与笔单价持续优化。本季度客户管理收入同比增长1%,若不考虑新营销发展计划对收入的冲减,则客户管理收入同比增长8%。即时零售方面,公司在保持订单规模的同时,通过物流效率的提升、订单结构的方式优化UE。随着AOV的上涨,公司有信心在2027财年前实现UE转正。坚定投入云业务,MaaS业务ARR预计2027财年底达300亿。本季度阿里云收入同比增速达38%,主要得益于公有云业务收入的增长。其中,AI相关产品收入达90亿元,实现连续11个季度三位数同比增长,在外部云收入比重中已达30%。管理层在业绩会上提到:1)预计模型和应用服务(主要为百炼MaaS平台,其次是AI原生软件)的ARR将在6月季度超100亿元,并在年底前达300亿元。MaaS毛利率高于IaaS服务,有望驱动整体毛利率结构的优化。2)阿里云业务规模增长的优先级高于利润率的增长,未来在数据中心的投入会远超过去提到的3年3800亿元的目标。投资建议:我们看好1)阿里云业务的高速增长及盈利结构的持续优化、2)即时零售UE的改善。考虑到公司未来将加大对数据中心的投入力度,我们预计公司2027-2029财年收入为11285/12401/13695亿元;non-GAAP归母净利926/1368/1895亿元。基于国内电商10x 2027e P/E、云计算40x 2027e P/E、国际商业1x 2027e P/S、其他业务2x 2027e P/S,我们给予公司(9988.HK)200港元/(BABA.N)204美元目标价,重申“买入”评级。风险提示:电商需求不及预期、阿里云变现不及预期、闪购减亏不及预期。文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月17日发布的《阿里巴巴-W(9988.HK):云和AI加速,MaaS重构盈利》报告。海内外政策和监管环境超预期变化的风险。如果海内外相关政策或监管环境超预期变化,则可能影响各公司基本面。

赛道竞争超预期的风险。若各赛道竞争加剧,则可能影响各公司业绩。

地缘冲突加剧风险。例如中东地缘冲突隐忧仍在,若全球地缘冲突进一步加剧,或将拖累全球经济复苏进程。本文节选自国盛证券研究所已于2026年5月18日发布的《海外市场:关注财报催化,把握产业趋势——港股周报》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券海外市场团队设立的。本订阅号不是国盛海外市场团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

↓↓↓点击“阅读原文”可查看该报告PDF文件