当下的白酒行业,“存量博弈、消费疲软、去库存”成了主旋律。作为白酒大省的安徽,其内部的三大巨头——古井贡酒、迎驾贡酒、口子窖,近期交出的2024、2025年报及2026年一季报,可谓是冰火交织、众生百态。

表面看是营收缩水、利润跳水,但扒开财报里的销售费用明细(见下表),我们会发现更残酷的真相:曾经的杀手锏正在失效,隐藏在水面之下的问题正集中爆发。

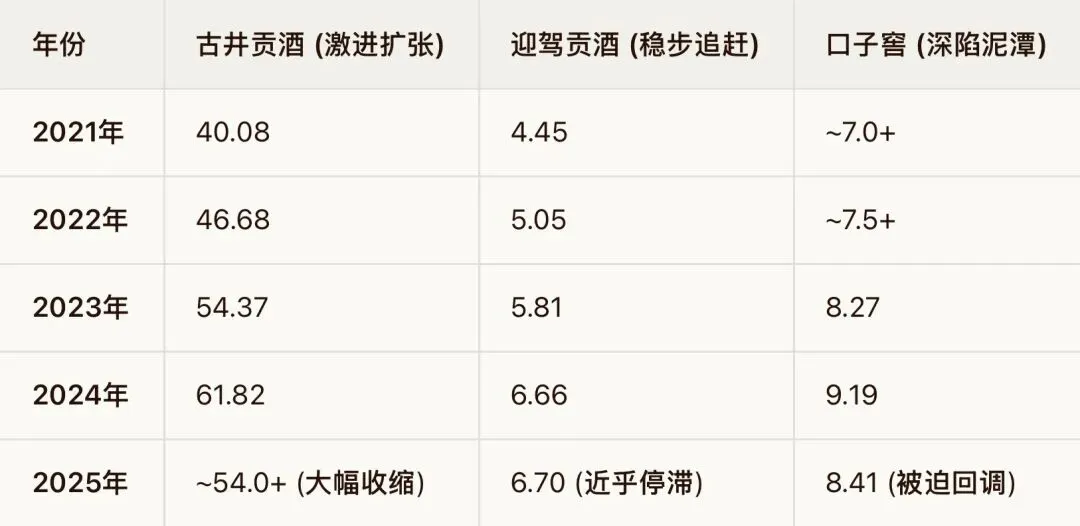

古井贡酒:挥金如土的“老大哥”,尝到了压货的苦果

1、财务透视:双位数连降,赚钱变难了

作为徽酒绝对的老大,古井贡酒2024年还能靠猛砸费用维持16.41%的营收增长(235.78亿)。但进入2025年,画风突变:全年营收暴跌20.13%(至188.32亿),净利润更是重挫35.67%(至35.49亿)。即便到了2026年Q1,下滑惯性依然没止住(营收-18.59%,净利润-31.03%)。

2、费用动作:砍促销、稳广告、减薪酬

深挖其销售费用(超54亿规模),三个动作很耐人寻味:综合促销费大降27.4%,从25.6亿降至18.6亿),但广告费却逆势微增3.35%(达13.53亿),大头砸在了线下活动和电视广告上。销售人员薪酬缩减10.46%(从12.8亿降至11.5亿)。

背后隐藏的问题:渠道精耕见底,品牌拉力独木难支

古井过去是典型的“高费用驱动”模式。如今大幅砍掉面向消费者的促销费和员工奖金,说明渠道压货已经到了临界点,传统的买赠、扫码红包等手段边际效应递减。老大海量预算砸广告是为了硬撑品牌排面,但内部团队和终端渠道的积极性受挫,这无疑是“拔剑四顾心茫然”的防御姿态。

迎驾贡酒:红利消退的“黑马”,高投放打了水漂

1、财务透视:上市首度“双降”,一季度勉强止血

迎驾贡酒前两年靠着“洞藏系列”逆袭,堪称徽酒黑马。但2024年其营收增速已放缓至8.46%(73.44亿)。到了2025年,直接迎来上市以来的首次“营利双降”:营收骤降18.04%(至60.19亿),净利润大跌23.31%(至19.86亿)。好在2026年Q1营收勉强回正(+8.91%),算是暂时稳住了阵脚。

2、费用动作:病急乱投医,广告费大增却换不来销量

2025年,迎驾的销售费用率虽然稳定在11%左右(约6.7亿),但内部结构严重失衡:广告宣传费从3.65亿猛增至3.95亿,创历史新高,而整体的促销和渠道费用却被压缩(局部核心市场的促销费用在第三季度是猛涨的,主要受制于市场竞争)。

背后隐藏的问题:产品天花板已至,营销沦为“自嗨”

迎驾的基本盘在100-300元的大众价位带。在消费降级和行业挤压下,其主力产品动销放缓。此时大幅增加品牌广告投放,更像是一种“高层焦虑”的体现。但残酷的现实证明:在缺乏渠道精耕渗透的情况下,一味加码高空广告,根本无法有效转化为终端购买力,这笔钱花得相当憋屈。

口子窖:日渐掉队的“探花”,现金流亮起红灯

1、财务透视:业绩膝盖斩,自营现金流罕见告负

口子窖是这三家里最让人揪心的。2024年营收微增0.89%(60.15亿),但净利润已下滑3.83%(16.55亿)。到了2025年,直接上演“大跳水”:营收暴跌33.65%(至39.91亿),净利润惨降近六成(至6.73亿)。更致命的是,其2025年经营性现金流净额罕见地转为了-2.16亿元。

2、费用动作:疯狂撒钱促销,却喂不饱渠道

口子窖的问题在销售费用上体现得淋漓尽致。2024年,其销售费用大涨11.1%,其中“促销及业务费”暴增35%达到4.57亿,试图用费用绑架渠道。但到了2025年,这套玩法彻底失灵,尽管销售费用降至8.4亿,但营收依旧崩盘。2026年Q1,其净利率甚至跌破25%,远低于古井和迎驾。

背后隐藏的问题:品牌老化,渠道叛逃

口子窖曾经引以为傲的“大商制”和品牌调性,在如今的存量搏杀中显得格格不入。高达数亿的促销费砸下去,犹如泥牛入海,说明渠道商对品牌的前景缺乏信心,不给费用就不愿推酒。再叠加兼香系列动销不畅,这家曾经的徽酒探花,正面临着被边缘化的生存危机。

没有谁能永远躺在红利上睡觉。

古井贡酒在经历高增长后,正面临渠道库存与人员薪酬的“利润反噬”;

行业寒冬远未结束,对于这三家徽酒巨头而言,过去那种“砸钱就能换增长”的好日子彻底过去了。谁能率先从财报的血色中清醒过来,真正理顺厂商关系、打磨出顺应消费趋势的大单品,谁才能活到下一个春天。

推荐: