报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年中国智能投影行业,为出海企业提供了从宏观市场趋势到微观竞争格局的全景式行业洞察。文件指出,随着消费电子升级与车载光学爆发,智能投影正从“可选娱乐设备”向“多场景核心显示终端”进化,中国品牌凭借智能化与光机技术突破,正加速抢占全球市场份额,尤其在LED与激光光源中高端市场形成差异化竞争力。

• 全球市场持续扩容,中国品牌加速出海:2024年全球投影市场规模达532亿元,预计2029年将增长至912亿元,CAGR达13.0%。极米以5.6%全球份额跻身前列,当贝、坚果等紧随其后,中国智能投影品牌正形成对传统日系品牌的反超之势。

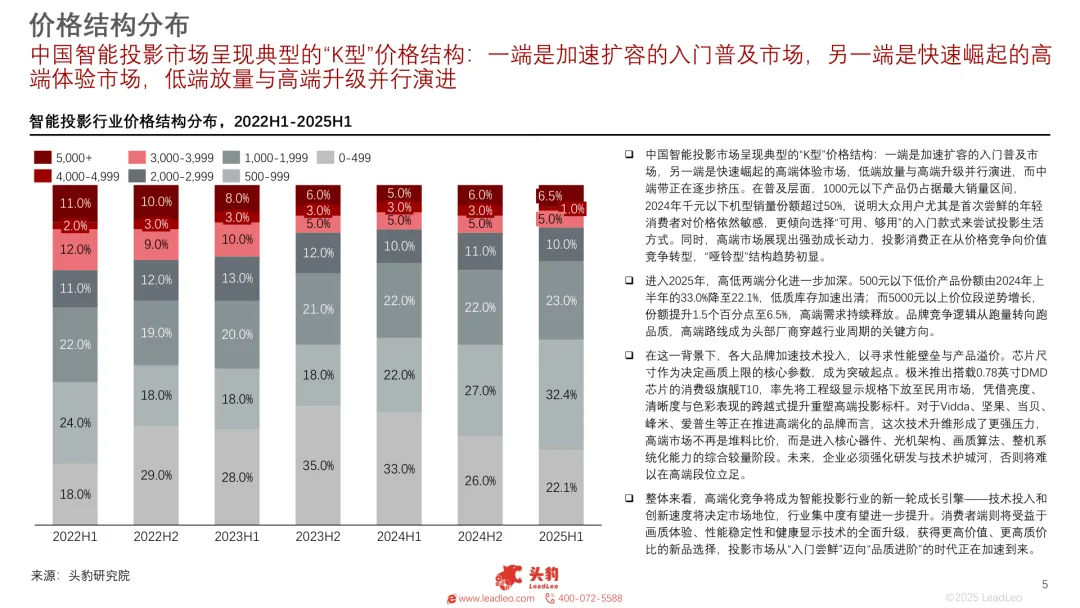

• “K型”价格结构成型,高端化成破局关键:中国市场呈现“低端放量+高端升级”并行趋势。2025年500元以下机型份额下滑至22.1%,而5000元以上高端市场逆势增长至6.5%。极米T10搭载0.78英寸DMD芯片,开启“工程级规格民用化”竞争,倒逼全行业向光机、算法、系统综合能力升级。

• 技术路线加速分化,DLP守高端,1LCD扩规模:2024年1LCD技术占比升至68.8%,主攻千元以下普及市场;DLP虽份额回落至21.4%,但仍是中高端主流;LCoS虽仅占0.6%,但代表下一代高端芯片方向。光源方面,激光渗透率从7.8%升至9.4%,成为高端标配。

• 车载投影成“第三增长极”,进入量产临界点:中国车载光学市场规模2024年达73亿元,预计2029年将达252亿元(CAGR 28.1%)。AR-HUD、副驾娱乐投影、智能大灯等场景快速落地,极米、光峰、海信等正与比亚迪、蔚来、问界等车企联合开发车规级光机,抢占智能座舱入口。

• 渠道结构线上为主,线下加盟成新增长点:2021年中国市场线上渠道占比61.7%,以B2C与B2B2C为主。极米等头部品牌正拓展加盟店模式,推动线下自营与经销网络建设,构建“线上种草+线下体验”闭环,提升用户转化与品牌粘性。

适用人群:准备布局海外消费电子市场的DTC品牌出海操盘手、智能硬件创业者、跨境电商平台(如亚马逊、速卖通)上的3C品类卖家、车载科技供应链企业、关注高增长赛道的跨境投资人。

应用场景:适用于制定智能投影海外选品策略、优化中高端产品定价与技术配置、评估车载光学赛道投资机会、规划独立站内容营销与场景化种草(如露营、家庭影院)、以及与海外汽配渠道商洽谈合作时作为数据背书与趋势论证依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路