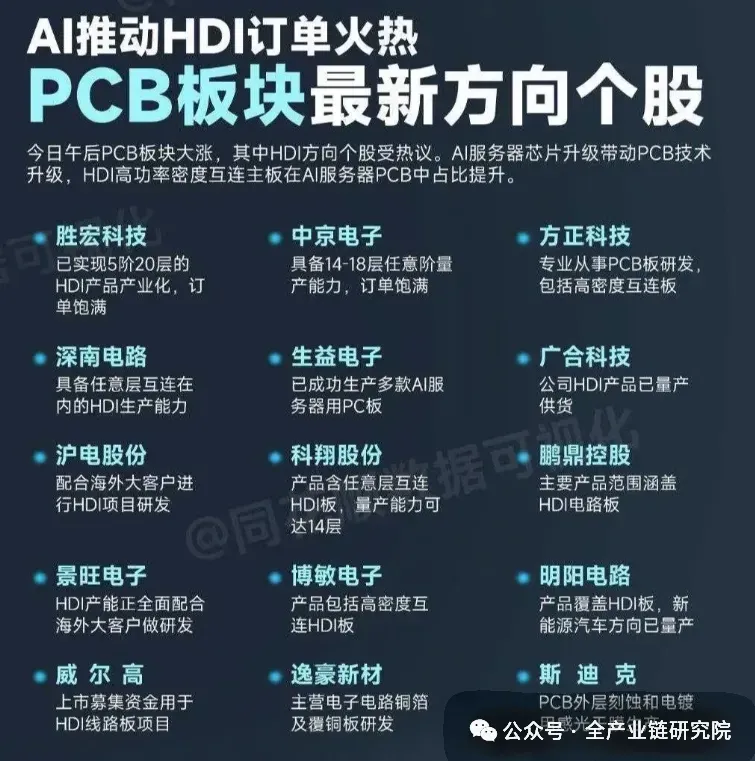

AI 驱动下 PCB 行业凸显结构性增长动能,我国作为全球 PCB 的主要产区增速相对更高。

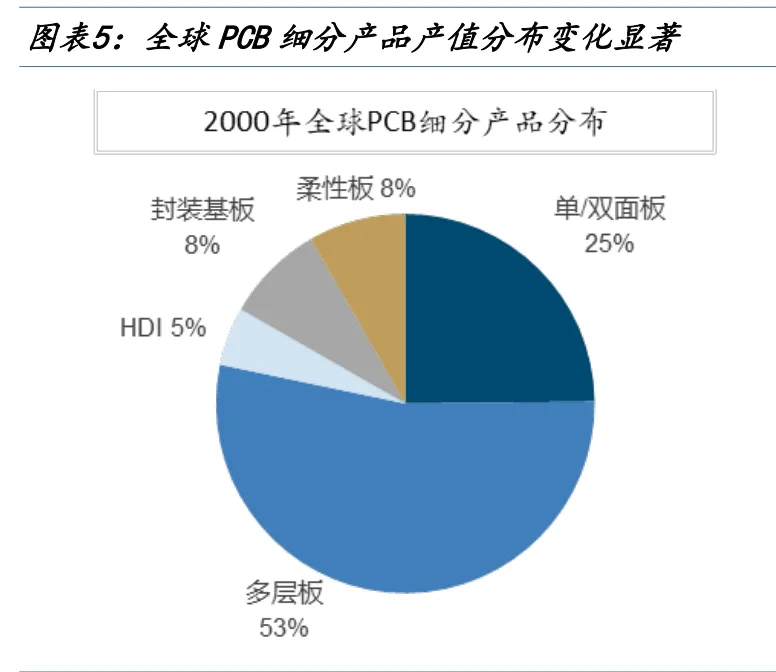

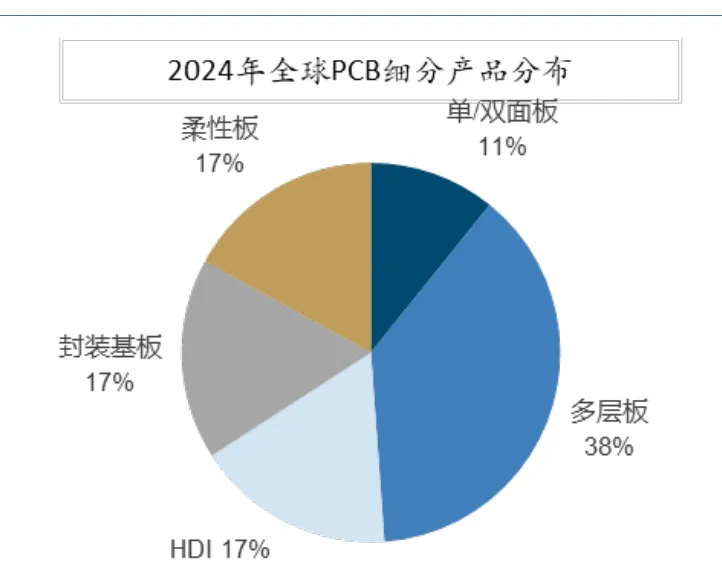

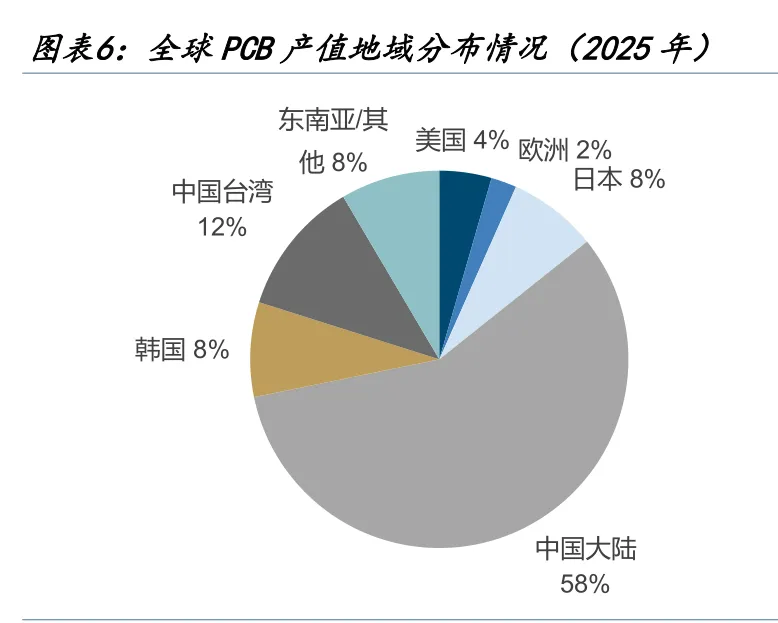

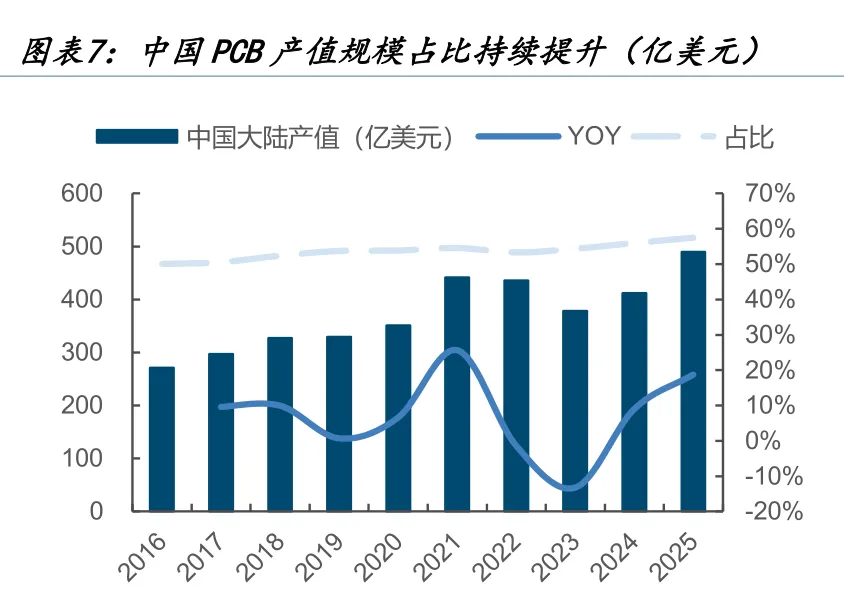

Prismark 数据表明,PCB 细分市场中封装基板、HDI 板及 18 层以上多层板三大领域将延续强劲增长态势,2020 年至 2024 年期间,封装基板产值占比从 8%提升至 17%,HDI 板产值占比从 5%提升至 17%。随着电子产品对 PCB 的高密度化要求更为突出,未来以 HDI 为主的多层板将增长迅速。从地域分布看,全球 PCB 行业增长格局呈现中国引领的态势,中国大陆作为全球最大 PCB 生产基地,在 AI 算力的驱动下,2025 年 PCB 产值同比增长率达19%,占全球产值比重达 58%,;东南亚国家凭借政策优势与劳动力成本优势,成为本轮产能转移的核心承接地,产值占比达到 8%。

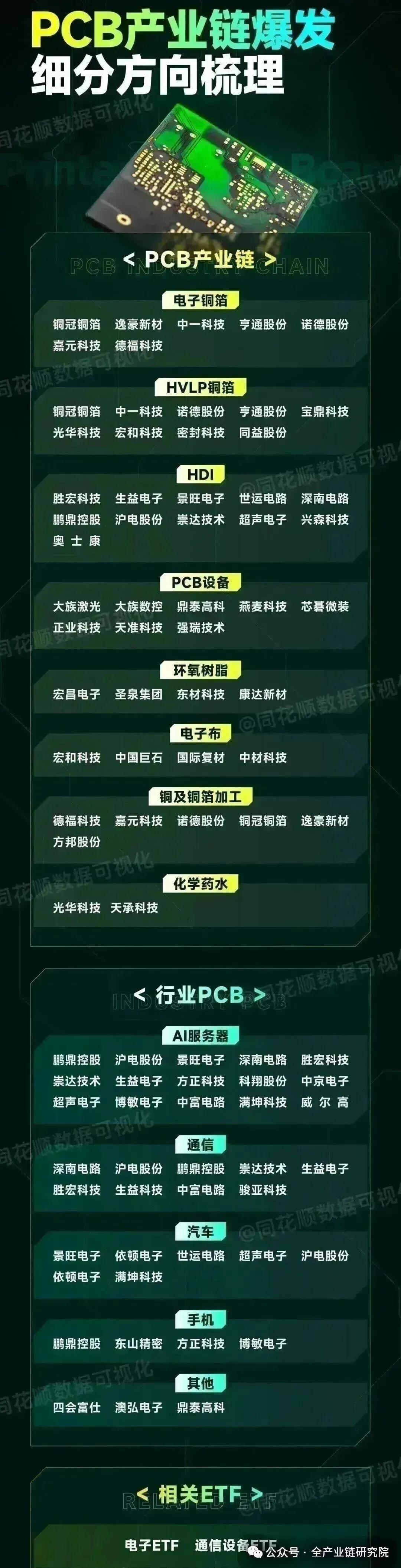

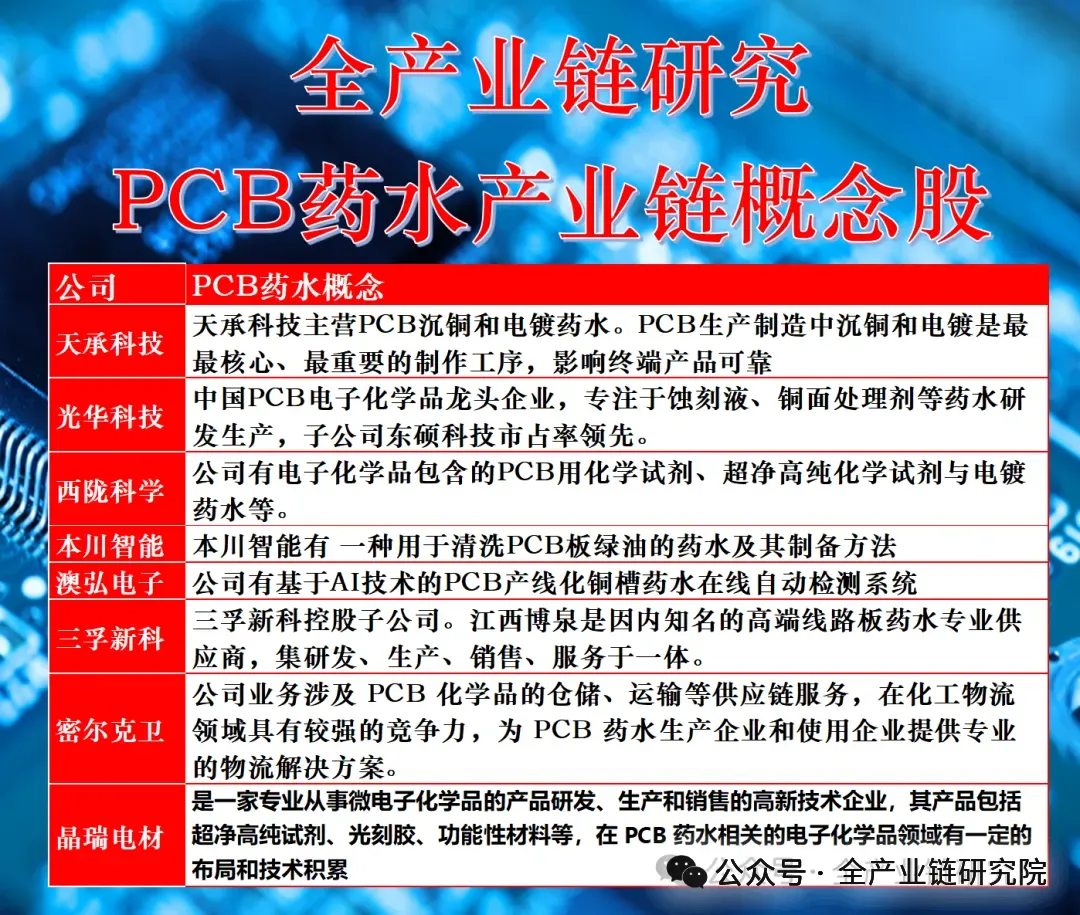

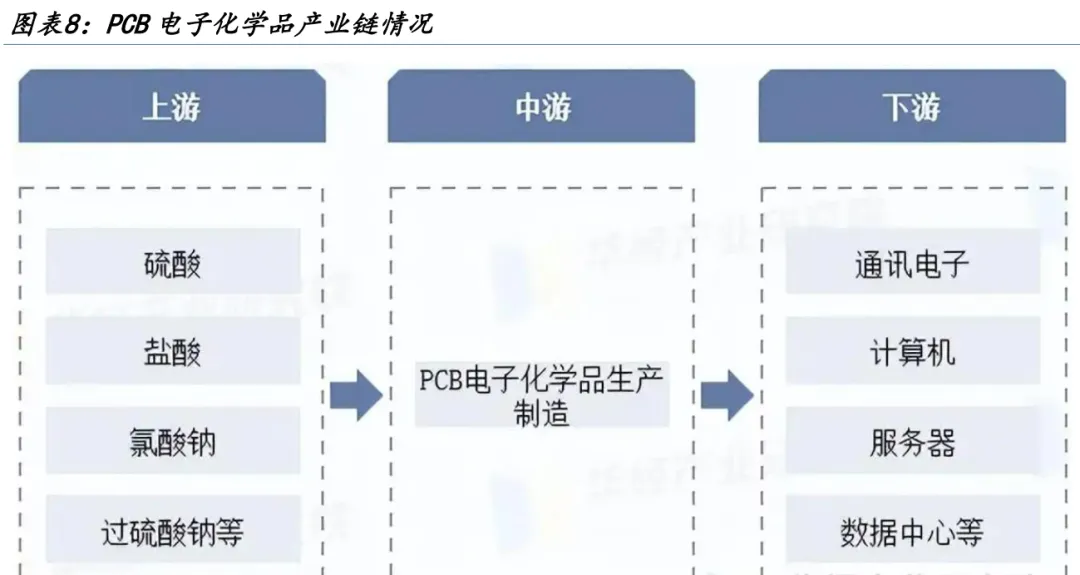

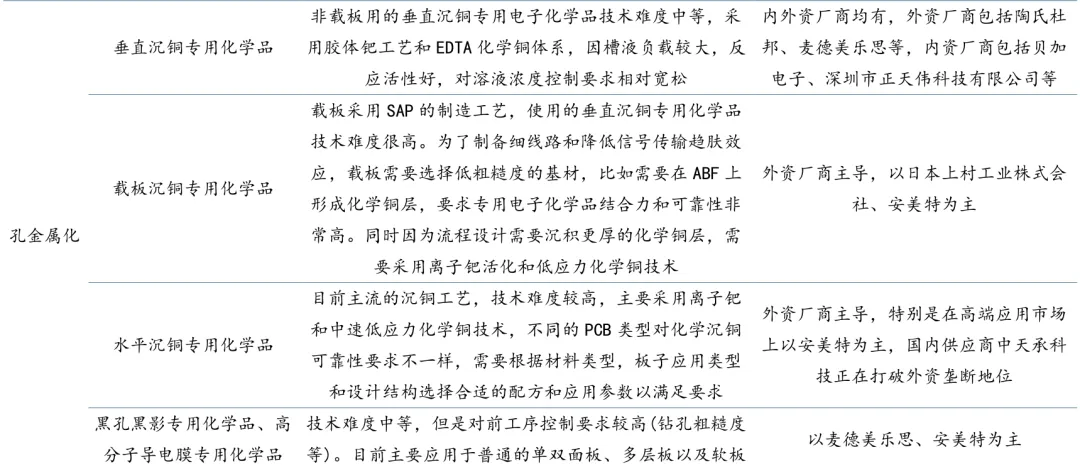

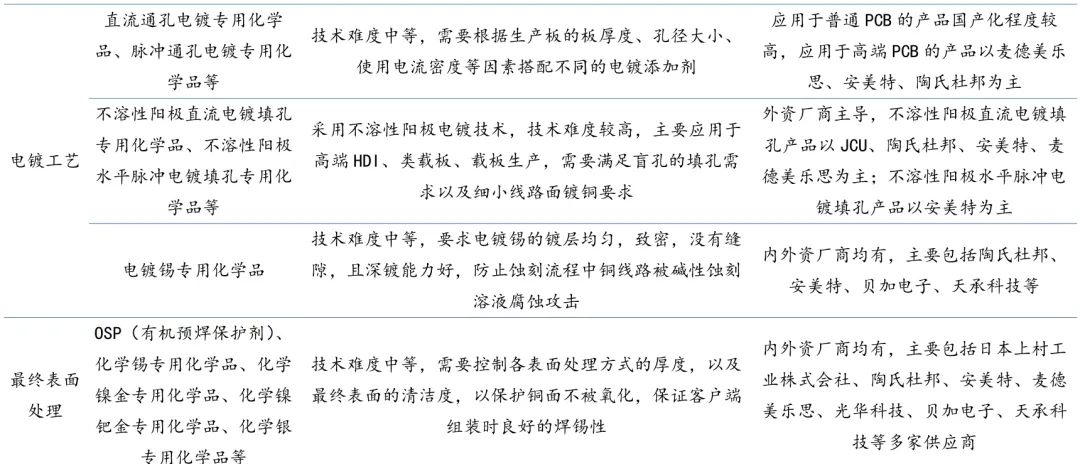

PCB 产业快速发展的背景下,上游化学品需求有望同步受益。PCB 化学品上游为基础化工原材料,包括硫酸、盐酸、氯酸钠、过硫酸钠等,其直接下游为 PCB 生产厂商。PCB 化学品是 PCB 生产制作中的必备原材料,产品种类丰富,被广泛应用于 PCB 生产工艺中的前处理、蚀刻、棕化、化学沉铜、化学镍金等众多关键工序,根据应用于 PCB 制造工序的不同可划分为:水平沉铜专用化学品、化学镍金专用化学品、电镀铜专用化学品、蚀刻液和油墨等。PCB 化学品是电子材料与精细化工相结合的高新技术产品,具有较高的技术门槛。

受全球产业转移影响以及我国 PCB 产业的发展壮大,我国逐渐成为全球主要 PCB 化学品的生产国之一。随着我国信息技术的快速发展,电子信息产业愈来愈受到市场的重视。新能源汽车补贴、5G 运营等相关政策相继出台,叠加 AI 等新技术的快速发展,都为电子制造产业升级及结构调整带来新的机遇。电子行业的蓬勃发展,带动了上游原材料 PCB 化学品的快速发展。根据华经产业研究院数据,目前随着全球 PCB 的生产不断扩大,促进了 PCB电子化学品规模持续增长,据统计 2024 年全球市场规模达到了 500 亿元,2020-2024 年CAGR 约为 7.4%。

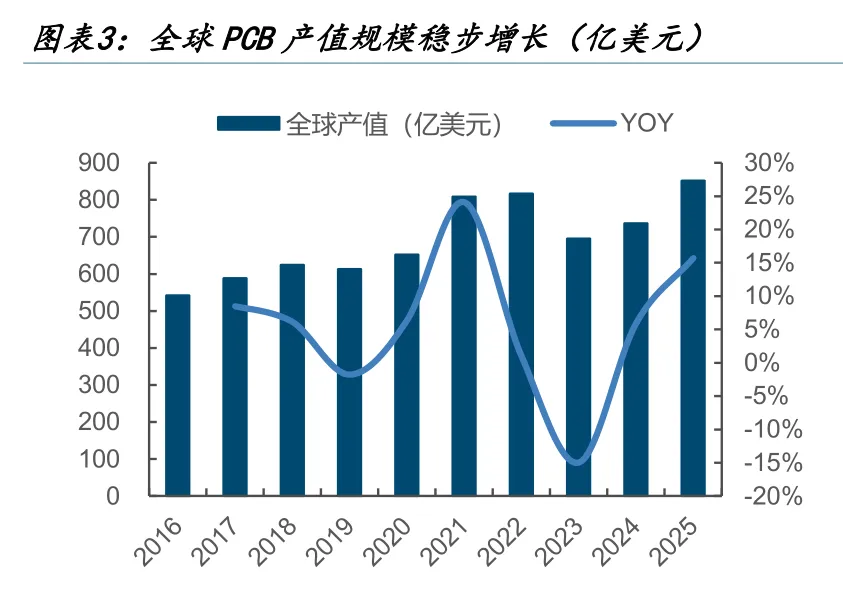

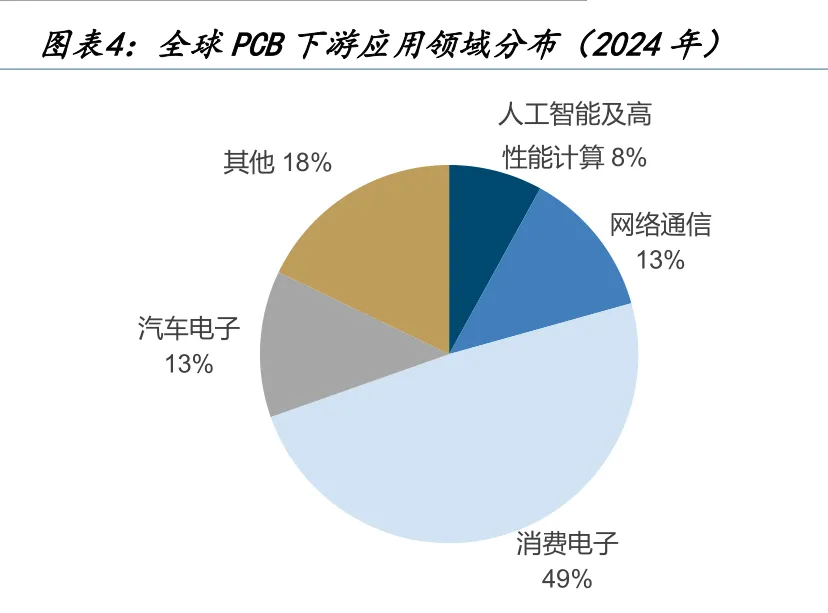

PCB 行业整体市场空间广阔,在 AI 的引领驱动下需求将持续增长。PCB 被称为“电子产品之母”,指采用印制技术,在绝缘基材上按预定设计形成导电线路图形或含印制元件的功能板,用于实现电子元器件之间的相互连接和中继传输,是电子信息产品不可缺少的基础元器件。根据 Prismark 报告数据显示,2025 年全球 PCB 产值达 852 亿美元,同比增长16%,这也是全球 PCB 产值自 2021 年以来再度实现 2 位数增长。中长期来看,全球 PCB 行业将迎来复兴,Prismark 预计 2030 年全球 PCB 产值将达到 1233 亿美元,2025-2030 年复合增长率将达到 7.7%,呈稳定增长趋势。从 PCB 的下游需求分布来看,消费电子为最核心的应用领域,占比接近一半;随着近年來全球云计算以及人工智能技术和应用的快速发展,服务器、数据中心等云基础设施的需求持续扩大,推动 PCB 产品在人工智能及高性能计算领域的用量相应增加,在 2024 年的市场规模为 60 亿美元,占比达到 8%,预计 2029年将达到 150 亿美元,2025 年至 2029 年期間的复合增长率达到 15%。

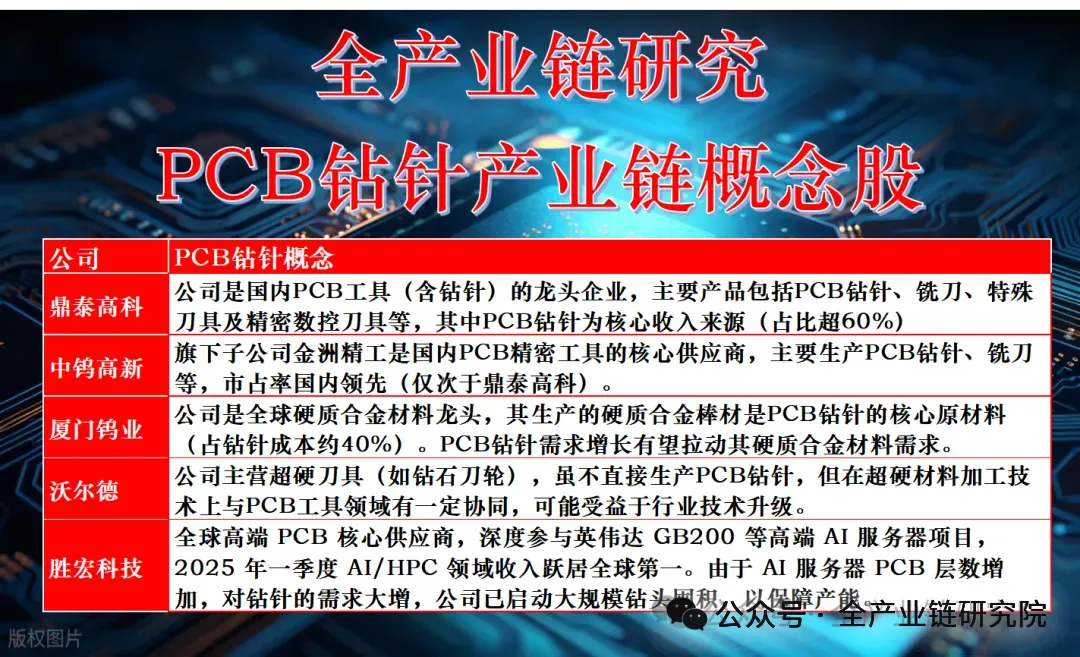

3、相关标的投资价值分析

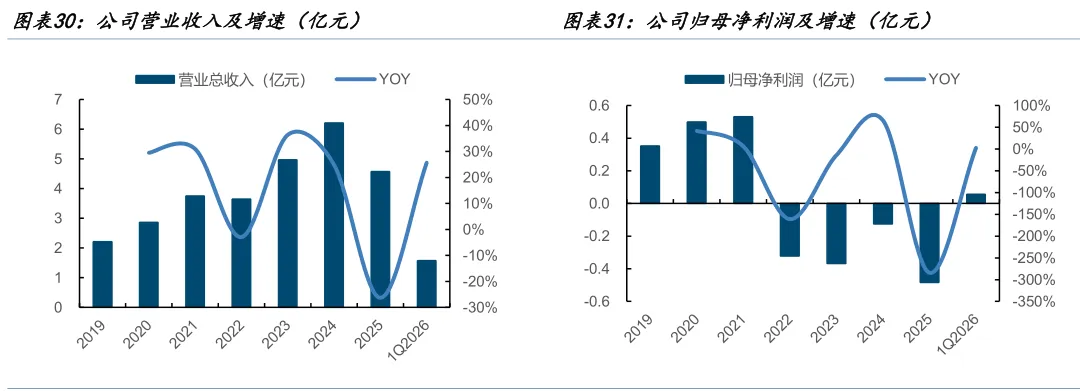

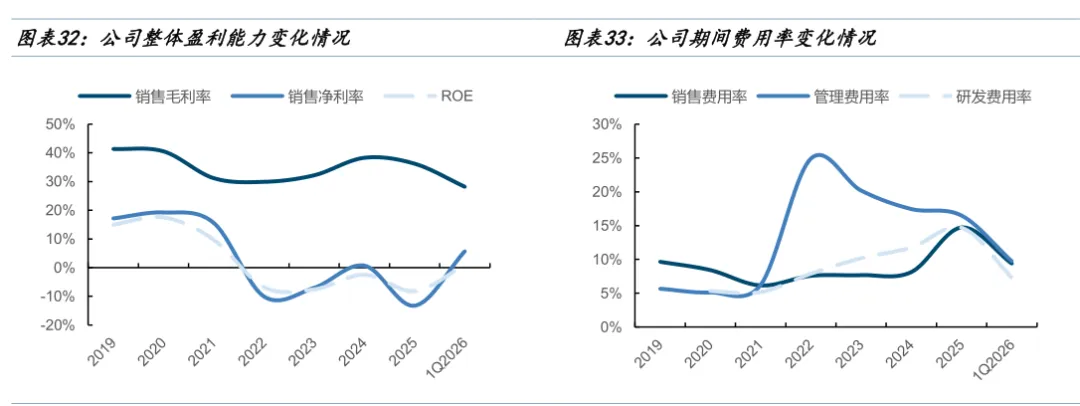

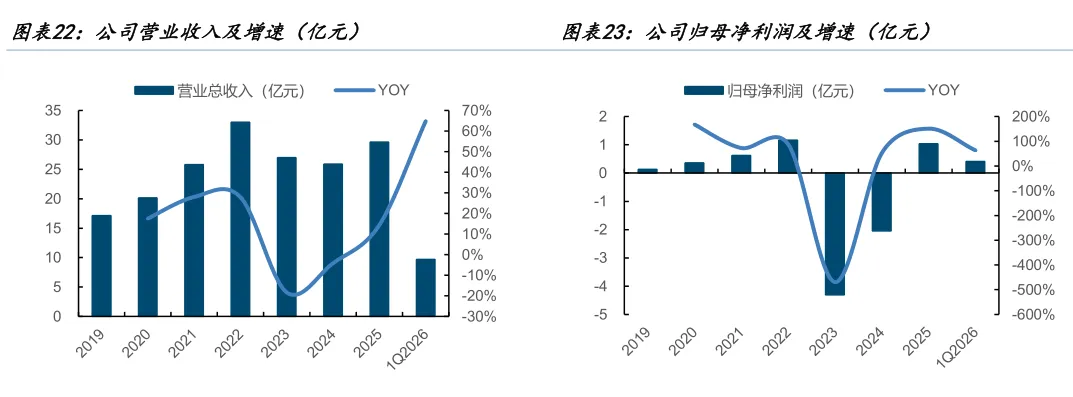

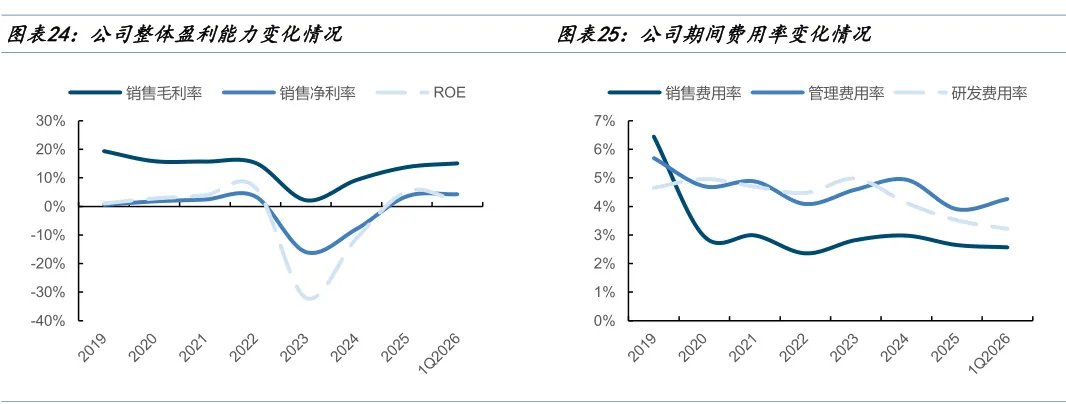

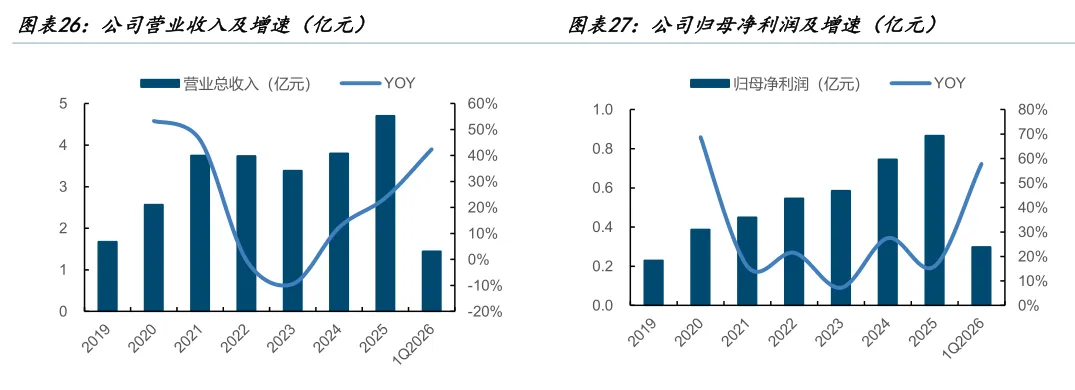

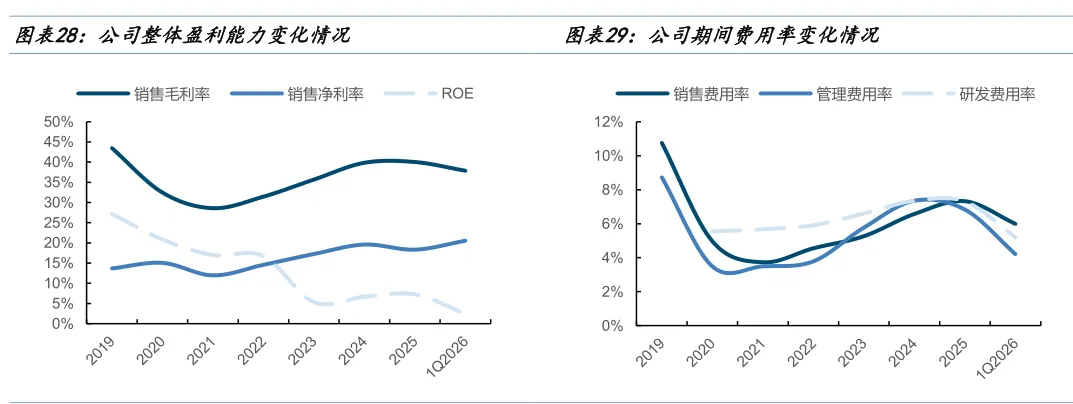

光华科技为 PCB 化学品龙头企业,产能规模和产品布局均领先同业。公司的主要产品是PCB 化学品、化学试剂产品、锂电池材料,2025 年实现营业收入 30 亿元,其中 PCB 化学品营业收入 21 亿元,同比增长 27%;化学试剂营业收入 5 亿元,同比增长 6%;锂电池材料板块收入 2 亿元,同比下降 17%。在 PCB 领域,连续 15 年获得中国电子电路行业协会专用化学品主要企业营收榜第一位,荣获其颁发“最具影响力品牌奖”。电子级氧化铜产线实现全智能化生产,年产能提升至近 2 万吨,关键指标如金属杂质和酸不溶物等均实现行业领先;Uni-DPP 水平沉铜方案在化铜结晶质量与可靠性,多阶盲孔可靠性测试方面取得显著突破,并已成功导入多家国内高阶 PCB 领域的头部厂商产线。在化学试剂领域,凭借在化学试剂领域的深厚产业实践,以及在推动产业链协同创新与高质量发展方面突出贡献获认可,推进数字化运营系统建设,并建成多套高品质化学试剂智能化包装产线,实现生产环节提质增效。在新能源材料领域,固态电池材料硫化锂、氯化锂、溴化锂与碘化锂等新产品开发完成并推向市场,产品矩阵进一步丰富。公司未来将聚焦人工智能、低空星链、高频通讯等产业链,重点发展高多层板、载板、高阶 HDI 等领域应用的高端电子化学品,以打破外资企业对高端电子化学品的垄断为目标,下游应用逐步从 PCB 拓展至载板、先进封装、集成电路,实现关键产品国产替代,成为可信赖的国产高端品牌,着力打造电子化学品的龙头企业。

三孚新科是国内少数可为 PCB、新能源等领域客户提供专用化学品及专用设备整体解决方案的表面工程技术服务提供商。公司主要产品有电子化学品、通用电镀化学品以及表面工程专用设备等。公司在高端 PCB 制造领域持续深化技术布局,PCB 化学镀、电镀专用化学品专为高端 PCB 及高纵横比需求研发,以满足高频高速、高可靠性等要求,相关产品已在此前连续多年亏损,2026年一季度实现扭亏,收入规模为数亿元,市场份额不高但盈利能力较好。PCB化学品行业普遍存在收入规模扩大后盈利能力下滑、收入规模偏小则利润体量受限的特点,后续随着行业需求扩容、进口替代推进,相关企业若切入高端客户供应链,收入与盈利均有较大提升空间。

200 余条量产线中稳定应用,覆盖 AI 服务器、通信、高端消费电子及汽车电子等场景。其中,脉冲电镀专用化学品已成功供应下游 PCB 厂商,用于 AI 服务器板的生产;填孔电镀工艺在多家客户取得创新应用,部分核心产品在性能与性价比上已实现对国际先进竞品的追赶;水平沉铜等工艺在 HDI 板、高多层板等高阶 PCB 制造领域打破国外技术垄断,市场竞争力持续提升。公司将持续优化深镀能力与均镀稳定性,打造面向 AI 服务器及高算力应用的高端 PCB 表面处理解决方案,为高密度互连时代提供国产替代支撑