▘供给端主要产品整体实现产量增长,但结构性分化明显:“减油增化”推动石脑油产量快速增长;无机化工原料产量普遍增长,硫酸、烧碱、纯碱等均实现增产,仅纯碱增速有所回落;有机化工原料整体增速较高,但乙烯等品种产能释放过快,供给压力加大;化学纤维制造业产能利用率维持高位,但盈利空间受压缩;塑料制品产量低速增长,合成橡胶产量则出现2018年以来的首次下降。

▘下游需求分化加剧,新兴领域成增长主力:房地产持续低迷拖累传统大宗化工品需求;新能源汽车、家电以旧换新、半导体、光伏等新兴领域快速发展,带动高端化工产品需求增长。化工行业投资增速分化,但整体进入去产能与结构优化阶段。

▘展望未来,供给端新增产能将逐步放缓,落后产能加速出清;从需求端来看,传统需求领域的结构性矛盾虽仍将存续,但新能源、电子信息等新兴产业正成为拉动行业需求的新引擎。展望2026年及“十五五”时期,全行业将在承压态势下寻求动态平衡,拥有核心技术优势、产业链协同能力与绿色制造实力的企业,无疑将展现出更强的发展韧性。未来需重点关注企业的产品结构优化、成本管控能力与客户布局情况,同时高度警惕部分品种产能过剩加剧、房地产持续低迷、政策调整成本、地缘政治及贸易摩擦等潜在风险。

行业供给端分析

1.主要石油化工产品产量情况

石油、煤炭及其他燃料加工业领域,通过对石油、煤炭、天然气、油页岩等化石燃料进行加工,可产出石油焦、沥青、石脑油、燃料油等多种化工产品。其中,石脑油产量在近十年明显提升,复合增长率达到10.68%,2025年产量达到6744万吨。而沥青、石油焦、燃料油产量呈波动上升趋势,十年复合增长率分别为1.27%、1.04%和5.40%,整体增幅较小。

石脑油产量的增长,本质上是国家能源结构优化与化工产业升级背景下,“减油增化”战略持续推进的结果。在新能源汽车普及导致传统汽柴油需求增长放缓乃至下滑,而化工原料需求持续旺盛的背景下,国内炼油企业正加速从“燃料型”向“化工型”转型,大幅提高石脑油等化工原料的生产比重,从而推动了石脑油产量的显著提升。

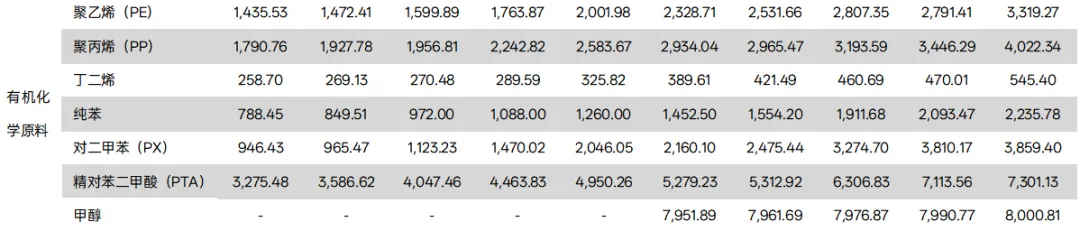

表1 中国部分石油化工产品产量情况(万吨)

数据来源:iFinD,大普信评整理

注:数据均根据月度或月累计数据计算所得。

2.主要化学原料和化学制品产量情况

在化学原料和化学制品制造业领域,又可细分为无机化学原料、有机化学原料、化肥制品及农药制品等。

2025年无机化工原料产量普涨,新能源需求是主引擎,但受产品属性(如副产品)、下游节奏及产能释放等因素影响,各品种增速与驱动力存在显著差异。硫酸、碳酸钠(纯碱)、氢氧化钠(烧碱)、合成氨、硫磺、炭黑呈增长趋势。2025年,硫酸、碳酸钠(纯碱)、氢氧化钠(烧碱)、硫磺、炭黑产量分别达11,081.60万吨、3,957.20万吨、4,653.50万吨、1,183.39万吨、599.29万吨,同比增幅依次为6.86%、3.63%、6.59%、6.25%及2.29%。其中,硫酸产量在2024年突破10,000万吨,达到10,369.92万吨,2025年进一步增长至11,081.60万吨,主要是受新能源与磷肥需求激增、出口禁令预期推动需求提前释放、铜冶炼副产硫酸供应偏紧、价格上涨等多重因素影响。碳酸钠(纯碱)产量在下游光伏玻璃与新能源材料需求扩张下保持增长,但2025年增速较2024年的16.32%明显回落;氢氧化钠(烧碱)产量也在下游稳定需求支撑下保持稳步增长;硫磺产量上升主要受新能源需求增长拉动,但由于硫磺本身是石油、天然气加工的副产品,产量被动跟随原油、天然气处理量,主动扩产空间有限;炭黑产量增长主要得益于产能释放以及出口需求增加。

从有机化学原料主要产品产量表现来看,乙烯及乙烯合成化学原料(苯乙烯、聚乙烯)产量均保持逐年增长趋势。2025年,乙烯、苯乙烯、聚乙烯产量分别为4,150.80万吨、1,799.51万吨和3,319.27万吨,增速分别为18.82%、15.15%和18.91%,产量增速较高。其中,乙烯高增速是我国石化产业炼化转型、国产替代、高端需求共同驱动的结果,但其产能过快释放,短期造成了供需失衡、盈利恶化;而长期来看,过剩压力一方面将出清落后产能,另一方面亦将倒逼企业转向更高附加值产品,推动产业链向高端跃升。此外,丁二烯、纯苯、对二甲苯(PX)、精对苯二甲酸(PTA)、甲醇、乙二醇(MEG)等有机化学原料均呈增长趋势,2025年增速分别为16.72%、16.04%、6.80%、1.29%、2.64%、0.13%、7.47%。

从化肥行业主要产品产量表现来看,2016-2020年,农用氮磷钾化肥产量呈波动下降趋势,主要受政策调控、产能过剩、环保压力及新冠疫情等因素影响。2021年以来,农用氮磷钾化肥产量止跌回升,呈逐年小幅增长趋势,主要是随着落后产能的逐渐退出,化肥行业产能过剩情况得到缓解。2025年,农用氮磷钾化肥产量回升至6,480.80万吨,同比增长7.9%,增幅较大。

从化学农药行业主要产品产量表现来看,2016-2020年,我国化学农药原药产量与农用氮磷钾化肥产量情况基本一致,亦呈波动下降趋势。2021年以来,我国化学农药原药产量不断回升,2025年产量为411.70万吨,同比增长12.02%,主要是受出口增速较快等因素影响。

表2 我国化学原料和化学制品制造业部分产品产量情况(万吨)

注:部分数据采用累计数。

3.主要化学纤维产品产量情况

化学纤维制造业领域,近十年来,我国化学纤维产量呈逐年上升趋势。2025年,化学纤维产量为8,701.10万吨,同比增长9.99%,产量增速较高。合成纤维为化学纤维的主要构成,2025年合成纤维产量为7,941.60万吨,同比增长9.69%;占化学纤维总产量的91.27%。

表3 中国化学纤维主要产品产量情况(万吨)

数据来源:Choice,大普信评整理

注:合成纤维产量采用累计数。

4.主要橡胶及塑料制品产量情况

近十年来,我国橡胶和塑料制品行业中,塑料制品与合成橡胶产量整体呈波动变化趋势,PVC树脂及聚苯乙烯树脂(PS)产量则保持逐年增长态势。2025年,我国塑料制品产量达7,919.91万吨,同比增长2.75%,延续增长走势。其中,PVC树脂、聚苯乙烯树脂(PS)这两种重要的塑料材料均保持增长,2025年同比增速分别为4.36%、9.89%。合成橡胶方面,2018-2024年产量持续保持增长,但2025年出现近8年来首次下降,较2024年下降3.11%,这主要是地缘冲突导致供应端受限、成本高企与需求疲软共同作用的结果。当前行业正逐步从“量增”向“质变”转型,聚焦高性能产品实现进口替代。

表4 中国部分橡胶及塑料制品产量情况(万吨)

数据来源:iFinD,大普信评整理

注:部分数据采用累计数。

下游需求端分析

基础化工原料下游应用广泛,主要下游行业包括房地产建筑、汽车和家电制造,化学纤维制造下游产业主要为纺织服装,化肥农药产品下游为农业,另外特种化工产品下游还包括医疗、电子等终端需求。

1.房地产行业

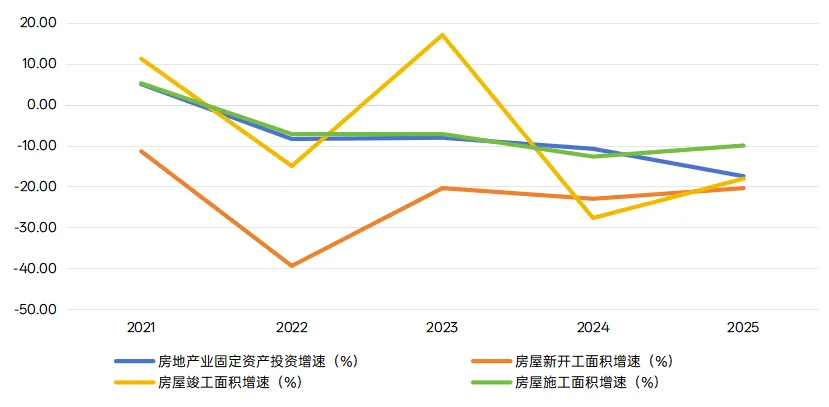

房地产行业是化学原料及化学制品行业的第一大下游市场,对PVC(主要用于生产建筑管材、板材、门窗、地板)、纯碱(主要用于生产平板玻璃)、钛白粉(多用于涂料)等化工产品需求体量庞大。2022年以来,国内房地产市场持续陷入低迷,开发投资额、新开工面积及竣工面积均呈连续下滑态势。2025年全年,全国房地产开发投资同比大幅下降17.2%,其中住宅投资下滑16.3%,办公楼投资跌幅达22.8%,商业营业用房投资下降14.0%;全年房屋施工面积同比减少10.0%,新开工面积暴跌20.4%,竣工面积降幅也达到18.1%。房地产市场的持续低迷,直接导致化工产品需求端陷入疲软态势。

图1 2021-2025年中国房地产行业指标变化情况

数据来源:Choice,大普信评整理

2.汽车行业

化工产品在汽车行业的应用贯穿汽车从制造、使用、维护到回收的全生命周期,覆盖材料、能源、润滑、环保等多个核心领域。其中,塑料是汽车领域用量最大的化工材料之一,橡胶、涂料等同样扮演着重要角色。而随着新能源汽车产业的快速崛起,化工新材料在这一领域的应用占比正大幅提升,尤其是锂电池核心原料的应用,涵盖正极材料、负极材料、电解液及隔膜等关键组分。

2025年,汽车产销累计完成3,453.1万辆和3,440万辆,同比分别增长10.4%和9.4%,在“以旧换新”等政策驱动下,产销量再创新高,连续3年保持在3,000万辆以上。其中,新能源汽车产销分别完成1,662.6万辆和1,649万辆,同比分别增长29.0%和28.2%,新能源汽车新车销量达到汽车新车总销量的47.9%,较上年提高7.0个百分点,在新能源车对传统车替代背景下,新能源车产销量保持高速增长。此外,2025年,汽车出口总量为709.8万辆,同比增长21.1%。整体来看,汽车行业内外需求均持续扩张,能够带动塑料、橡胶、涂料、锂电池原料等多种化学品的需求增长。

3.家电行业

家电行业广泛使用多种化工材料,主要涵盖塑料、涂料、制冷剂、发泡剂、阻燃剂、胶黏剂等类别。以旧换新政策出台以来,政策效应不断显现,促进家电、手机等数码产品消费回暖,2025年家电类、通讯器材类商品零售额均突破万亿元大关,均创历史新高。从统计数据看,2025年,限额以上单位家用电器和音像器材类商品、通讯器材类商品零售额分别增长11%、20.9%。从市场规模看,国家统计局数据显示,2025年家电类商品零售额达11,695亿元,通讯器材类商品零售额达10,076亿元。展望未来,考虑到我国家电消费已进入存量市场,更新需求正步入集中释放期,预期政策的接续发力将延续以旧换新政策激发的换新热潮,推动家电行业稳中向好,持续支撑塑料、涂料、制冷剂、发泡剂、阻燃剂、胶黏剂等化学材料的终端需求。

4.纺织服装行业

纺织服装行业是化学纤维制造主要终端下游产业。2025年,国家协同推进促消费、惠民生政策落地显效,衣着消费扩容、提质、升级潜力持续释放,纺织品服装内销实现温和增长。国家统计局数据显示,2025年我国居民人均衣着消费支出同比增长2.2%;全国限额以上服装、鞋帽、针纺织品类商品零售总额同比增长3.2%。直播带货、即时零售等业态模式及渠道创新,带动纺织服装网络零售渠道增长平稳,2025年全年网上服饰类商品零售额同比增长1.9%。

外需方面,面对全球经济增速放缓、单边主义保护主义抬头、美国关税政策频繁调整的复杂形势,我国纺织行业以供给创新、市场拓新、布局革新积极化解风险压力。根据中国海关数据,2025年我国纺织品服装出口总额为3,121.8亿美元,同比下降2.5%,但仍连续第六年保持在3,000亿美元以上,彰显较好发展韧性。其中,化纤、纱线、织物等纺织中间品出口实现较好增长,全年出口额同比增长1.8%;家用和产业用制成品竞争力较为稳定,但受对美国出口下滑影响,出口额同比略减少1.2%;受关税扰动、需求疲弱等因素影响,服装出口压力更为突出,全年出口额同比减少5.1%。化纤行业终端需求仍保持内增外韧,但整体增幅较小,内外需压力有所显现。

5.电子行业

电子化学品是驱动化工行业向高端化迈进的核心赛道之一,囊括了半导体光刻胶[ 光刻胶(Photoresist)又称光致抗蚀剂,是一种对光敏感的混合液体。在光刻工艺过程中,用作抗腐蚀涂层材料。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上。光刻胶是芯片制造中不可或缺的关键材料。]、湿电子化学品[ 湿电子化学品又称超净高纯试剂,是主体成分纯度大于99.99%、杂质离子和微粒数符合严格要求的化学试剂。作为晶圆制造中的关键材料,其纯度和洁净度直接影响电子元器件的成品率、电性能及可靠性,在芯片清洗、刻蚀、光刻等工艺环节中发挥核心作用。]、EVA胶膜[ EVA胶膜全称乙烯-醋酸乙烯酯共聚物胶膜,是一种高分子聚合物胶膜。它在常温下无粘性,经热压交联固化后产生永久性粘接,主要应用于太阳能光伏组件的封装,起到粘接电池片、玻璃和背板的关键作用。]等一众高端材料。这类材料是半导体、显示面板与新能源设备的核心基石,伴随技术迭代升级,市场需求正呈现爆发式增长态势。

半导体产业的扩张是电子化学品需求增长的核心动力之一。政府出台了多项专项政策扶持电子化学品行业,包括研发补贴、税收减免以及市场化引导资金。例如,湿电子化学品和半导体光刻胶已被列为国家重点支持的“卡脖子”攻关领域,鼓励国内企业加速实现技术突破和产业化。根据CINNO • IC Research最新统计数据,2025年中国(含台湾)半导体产业总投资额达7,841亿元,同比增长17.2%。国内晶圆厂和显示面板厂的扩产带动了高纯化学品、光刻胶和特种气体等产品的需求快速提升。

中国光伏产业链凭借其全球领先的制造能力和成本优势,在全球市场中占据主导地位。2025年,在能源转型战略的持续引领下,我国光伏产业规模稳步扩张,全年新增并网装机容量约3.1亿千瓦,其中集中式约1.6亿千瓦,分布式约1.5亿千瓦。2025年,光伏发电量占全社会用电量比重提升至约11.6%,光伏已成为新型电力系统的“主力电源”之一。EVA胶膜作为光伏组件的关键辅材,其市场规模在光伏发电装机容量快速扩张的背景下不断增长。

在半导体、光伏和显示面板等领域的带动下,半导体光刻胶、EVA胶膜、湿电子化学品等高端化学材料的需求持续上升。在通用湿电子化学品(如高纯硫酸、氢氟酸、双氧水等)领域,国内企业如江化微、晶瑞电材、兴福电子等已实现规模化生产,逐步缩小与国际巨头的技术差距。然而,目前国内企业的市占率相对较低,国产替代空间广阔。

小结及展望

2025年,我国化工行业供给端总量保持增长,但内部分化明显。“减油增化”战略持续推动石脑油产量快速增长,全年达到6744万吨。无机化工原料普遍增产,硫酸、烧碱等受新能源需求拉动表现较好,但纯碱增速已明显回落。有机化工原料产量增速较高,乙烯、苯乙烯、聚乙烯增幅均超过15%,然而产能释放过快导致短期供需失衡,行业盈利承压。化肥与农药产量在落后产能出清后回升,分别增长7.9%和12.0%,后者主要受出口拉动。化学纤维产量增长9.99%,但高开工率下盈利空间被压缩。合成橡胶则出现近8年首次下降(-3.11%),成本高企与需求疲软迫使行业转向高端化发展。

需求端呈现明显的“传统疲弱、新兴强劲”格局。房地产持续低迷,投资、新开工、竣工面积均大幅下滑,拖累PVC、纯碱、钛白粉等大宗化工品需求。相比之下,新能源汽车成为核心增长引擎,销量占比达47.9%,带动塑料、橡胶、涂料及锂电池材料需求大幅增长。家电以旧换新政策效果显著,家电零售额创历史新高,支撑制冷剂、发泡剂等材料需求。纺织服装内需温和、出口略降,但出口额连续第六年保持在3000亿美元以上。电子化学品需求爆发,半导体投资增长17.2%,光伏装机持续扩大,光刻胶、湿电子化学品、EVA胶膜等高端材料的国产替代空间广阔。

展望未来,供给端新增产能将放缓,落后产能加速出清,“减油增化”持续深化,行业向高端化、绿色化转型。需求端房地产仍将对大宗化工品形成拖累,而新能源汽车、家电、电子等新兴领域将提供主要增量。具备技术优势、产业链协同能力和绿色制造能力的企业将展现出更强的发展韧性。同时需要警惕部分品种产能过剩加剧、房地产持续低迷、政策调整成本、地缘政治及贸易摩擦等潜在风险。

本文是大普信用评级股份有限公司(以下简称“大普信评”)相关研究人员根据公开信息做出的分析和研究,文中的任何表述、假说、逻辑、推论等均严格遵守经济学含义,不带有任何价值观、道德偏向或政治立场。

本文作者力求内容完整准确,但不应看作为提供任何投资建议,也不代表大普信评的观点。任何直接或间接使用本文内容所造成的损失或引致的法律纠纷,大普信评不承担任何责任。本文内容可能受到未来事件或情况的影响而不再准确或失效,大普信评保留随时更新本文内容的权利。

本文内容或其任何部分的版权和其他相关知识产权属于大普信用评级股份有限公司。未经大普信评的书面许可,严禁以任何形式或方式修改、复制、引用、逆向工程、储存或发布任何内容。经过大普信评许可转载或引用本文内容,需注明出处为大普信评,并且不得对本文内容进行有悖原意的删改。