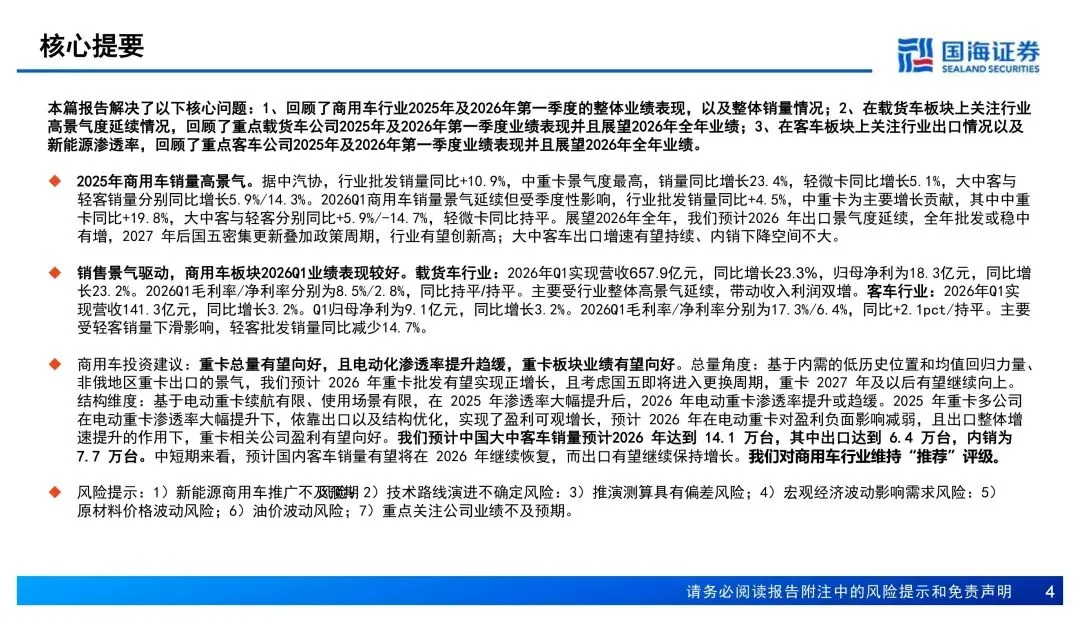

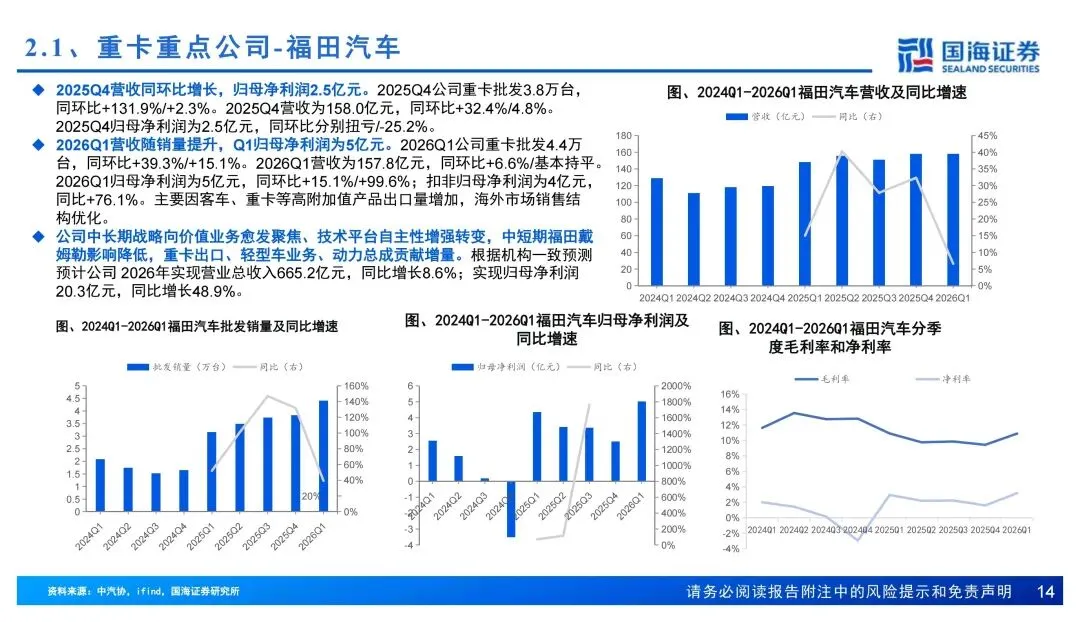

整体行业的复苏节奏比我预想的要稳,而且分化特别明显,中重卡和客车的出口逻辑已经彻底跑通,成了当前最确定的增长主线。

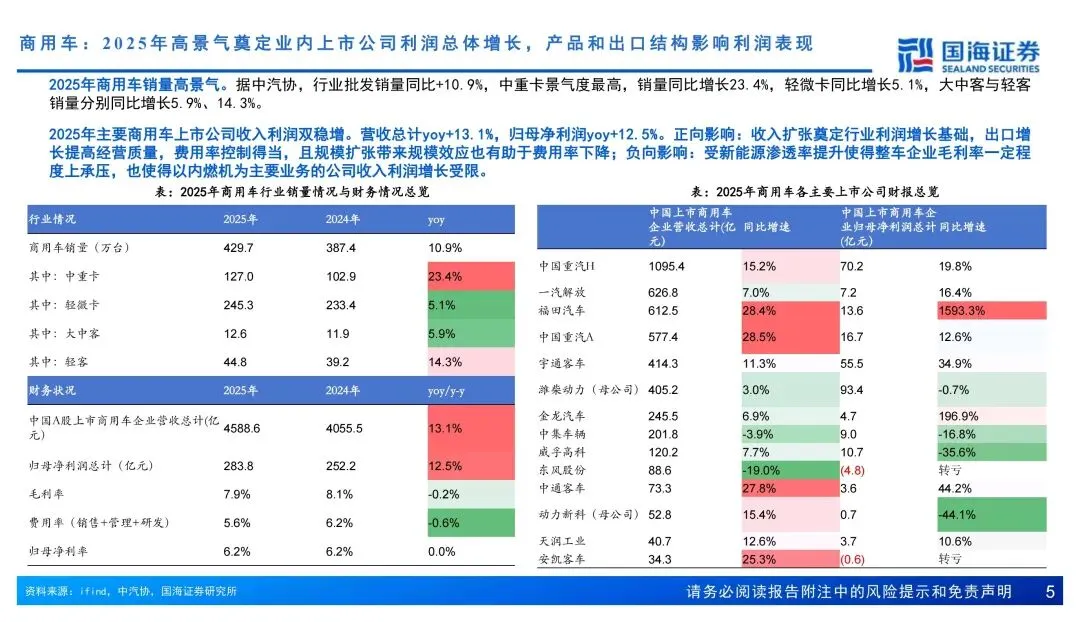

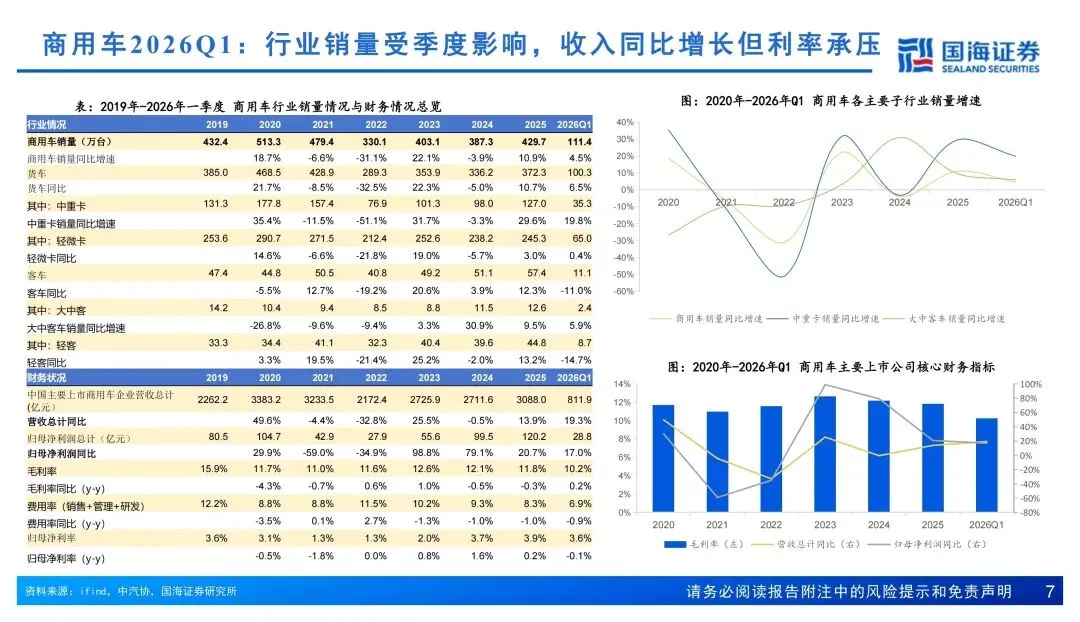

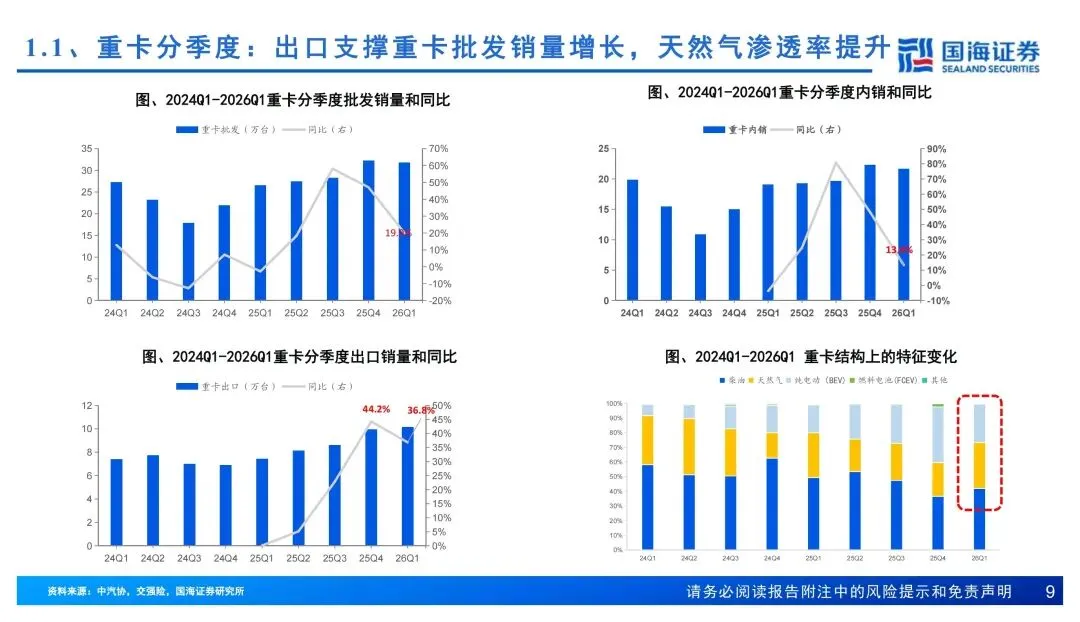

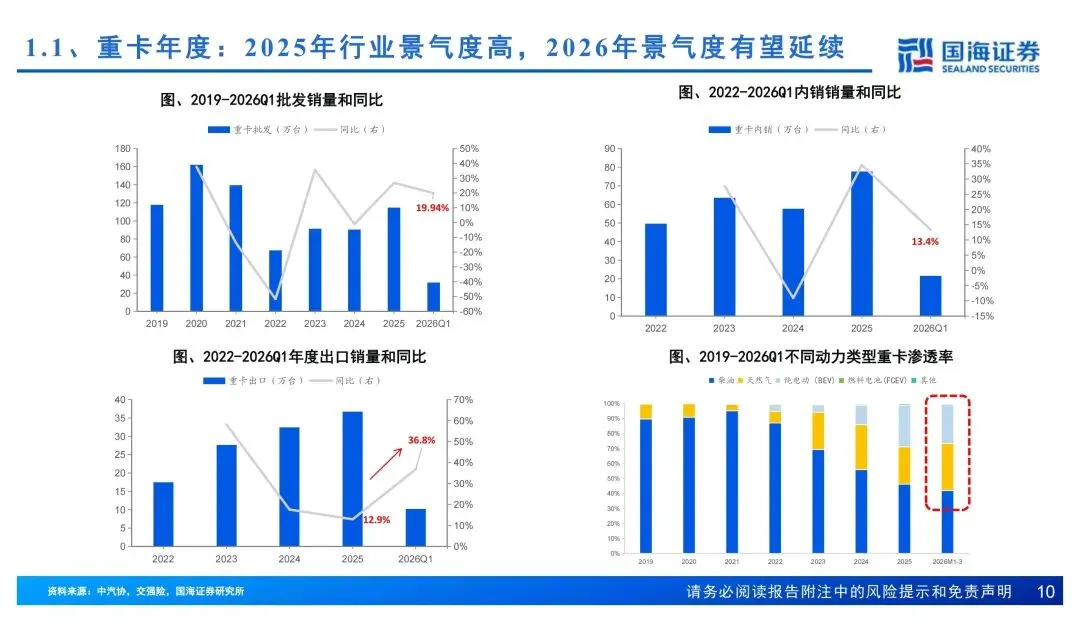

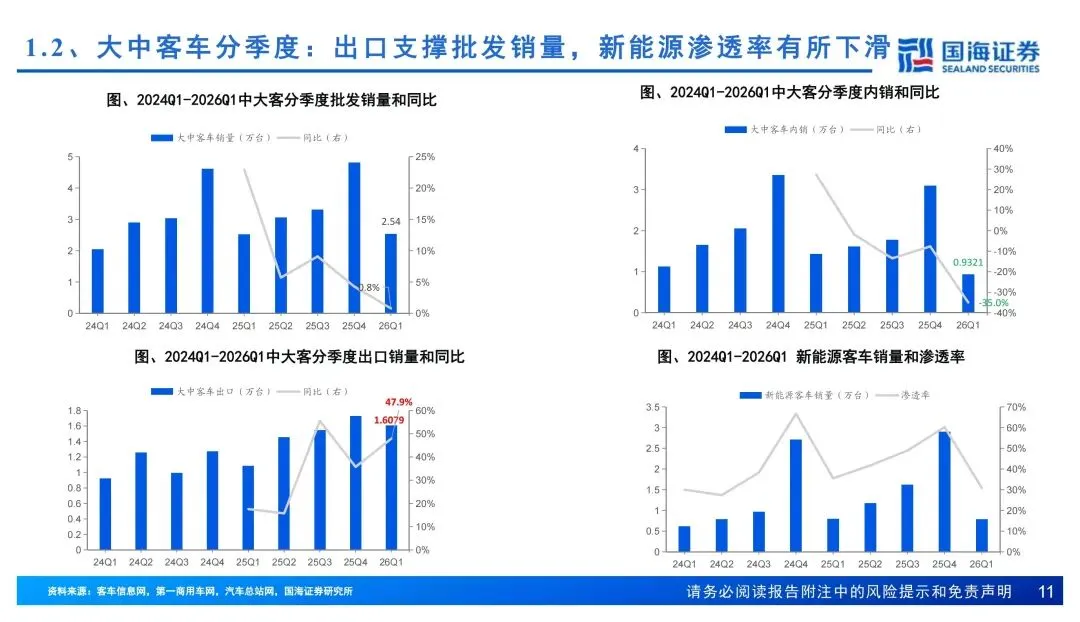

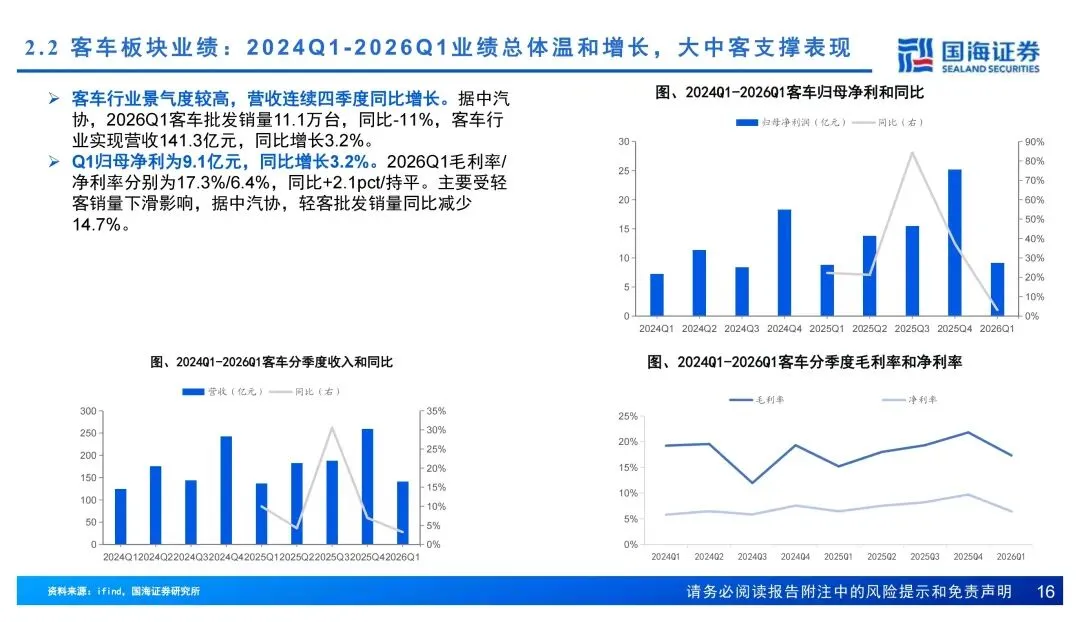

2025年整个商用车销量同比涨了10.9%,其中中重卡最猛,同比23.4%,是绝对的增长引擎。到了2026年一季度,行业整体增速放缓到4.5%,但中重卡依然保持19.8%的高增长,轻微卡基本持平,轻客反而下滑了14.7%,拖了客车板块的后腿。

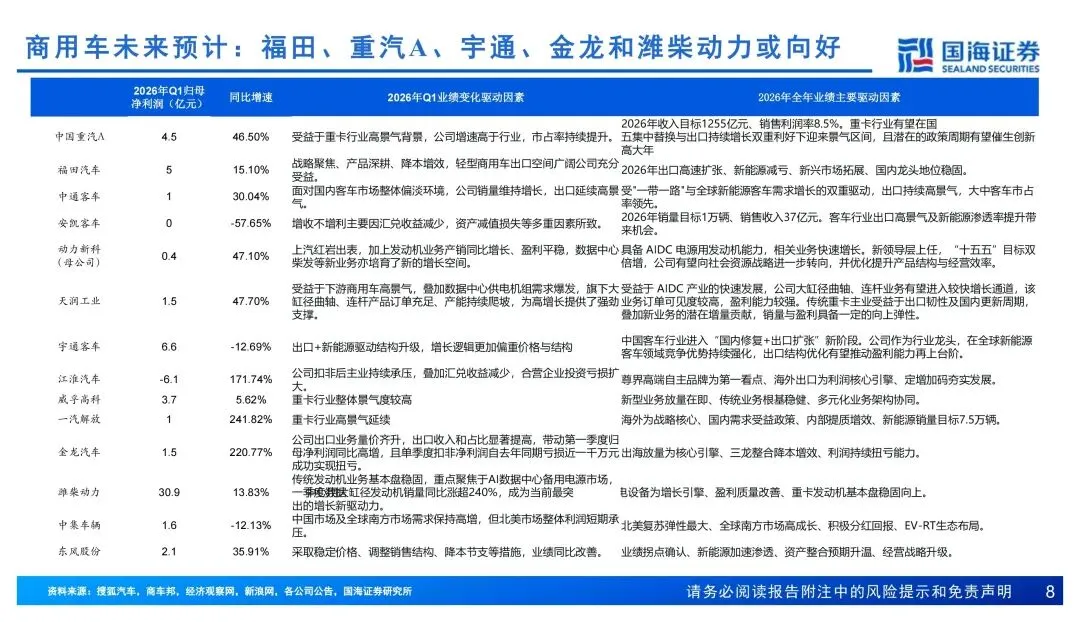

载货车这边,一季度营收和归母净利都涨了23%左右,毛利率净利率基本稳住。最关键的一个变化是,电动重卡渗透率提升趋缓了,之前大家担心电动化会挤压传统车企的利润,现在看这个负面影响在减弱,加上非俄地区出口持续景气,重卡企业的盈利反而在改善。而且国五车马上要进入集中更换周期,2027年之后行业大概率会迎来一波销量新高,这是未来两年最大的确定性机会。

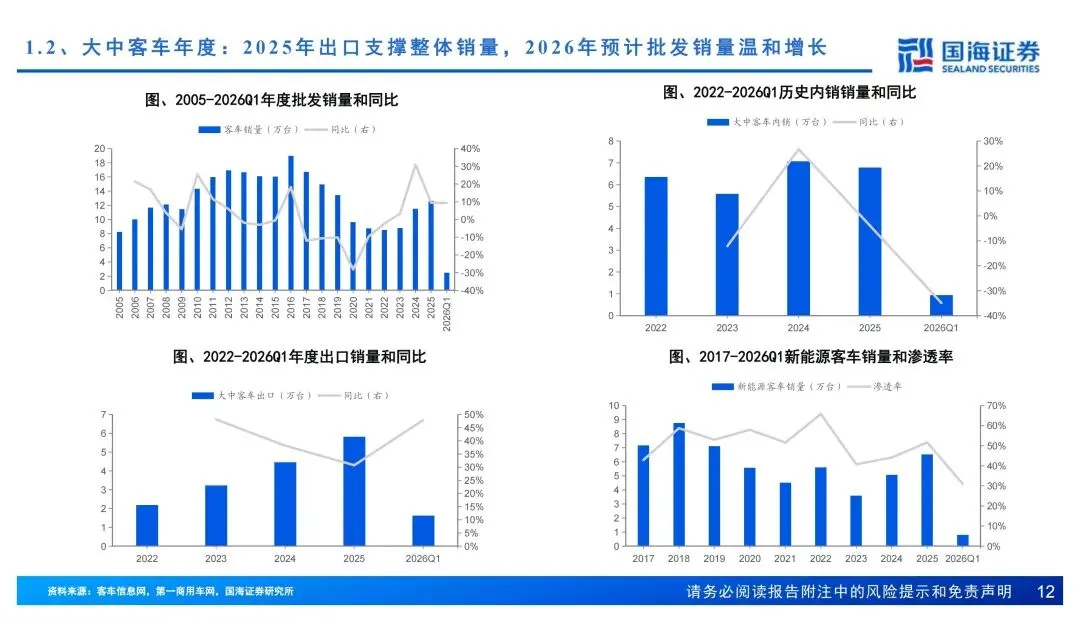

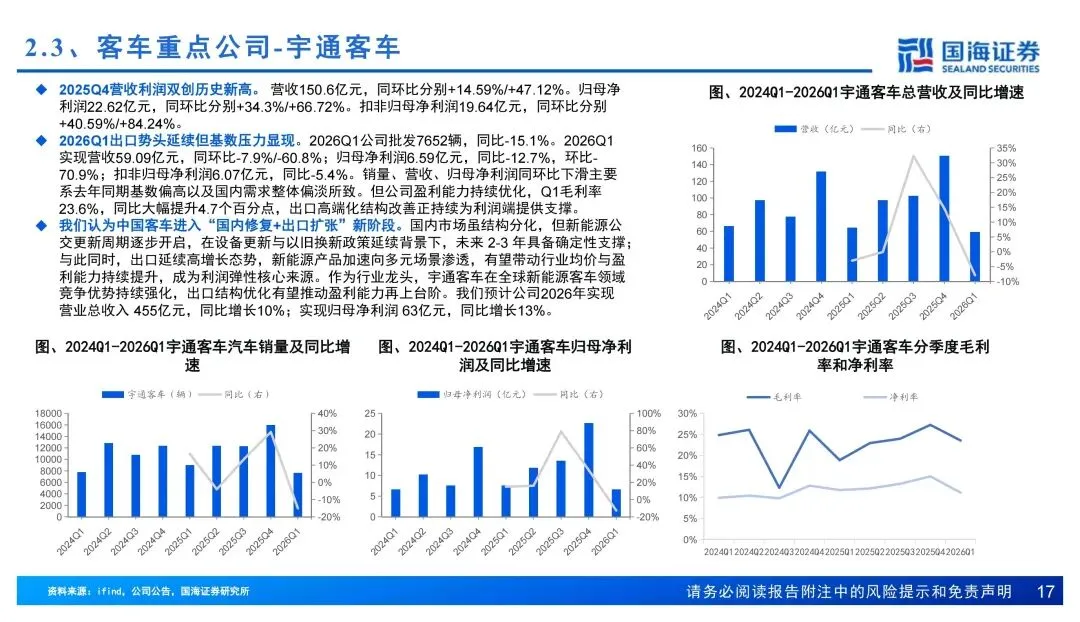

客车板块分化更明显,一季度营收和净利只涨了3.2%,主要就是轻客销量下滑。但大中客的出口表现非常亮眼,预计2026年全年大中客出口能到6.4万台,占总销量的近一半。宇通虽然一季度因为去年高基数增速下滑,但毛利率反而涨了4.7个百分点,出口高端化的红利已经开始兑现;金龙更夸张,一季度净利同比涨了220%,出口量价齐升直接带动扣非扭亏。

还有一个容易被忽略的点,就是数据中心柴发业务的爆发,潍柴一季度大缸径发动机销量同比涨超240%,天润工业的曲轴连杆订单也排的很满,这成了很多零部件企业的第二增长曲线。

总的来说,现在商用车已经不是单纯靠国内基建和物流拉动了,出口+新业务的双轮驱动格局已经形成。那接下来的2027年国五更新周期,谁能抓住出口和新业务的机会,谁就能在这一轮复苏中跑的更快。

今日分享:汽车行业专题报告:商用车2025年报及2026年一季报总结 / 23页 | 原文pdf 文件可下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本