内容摘要

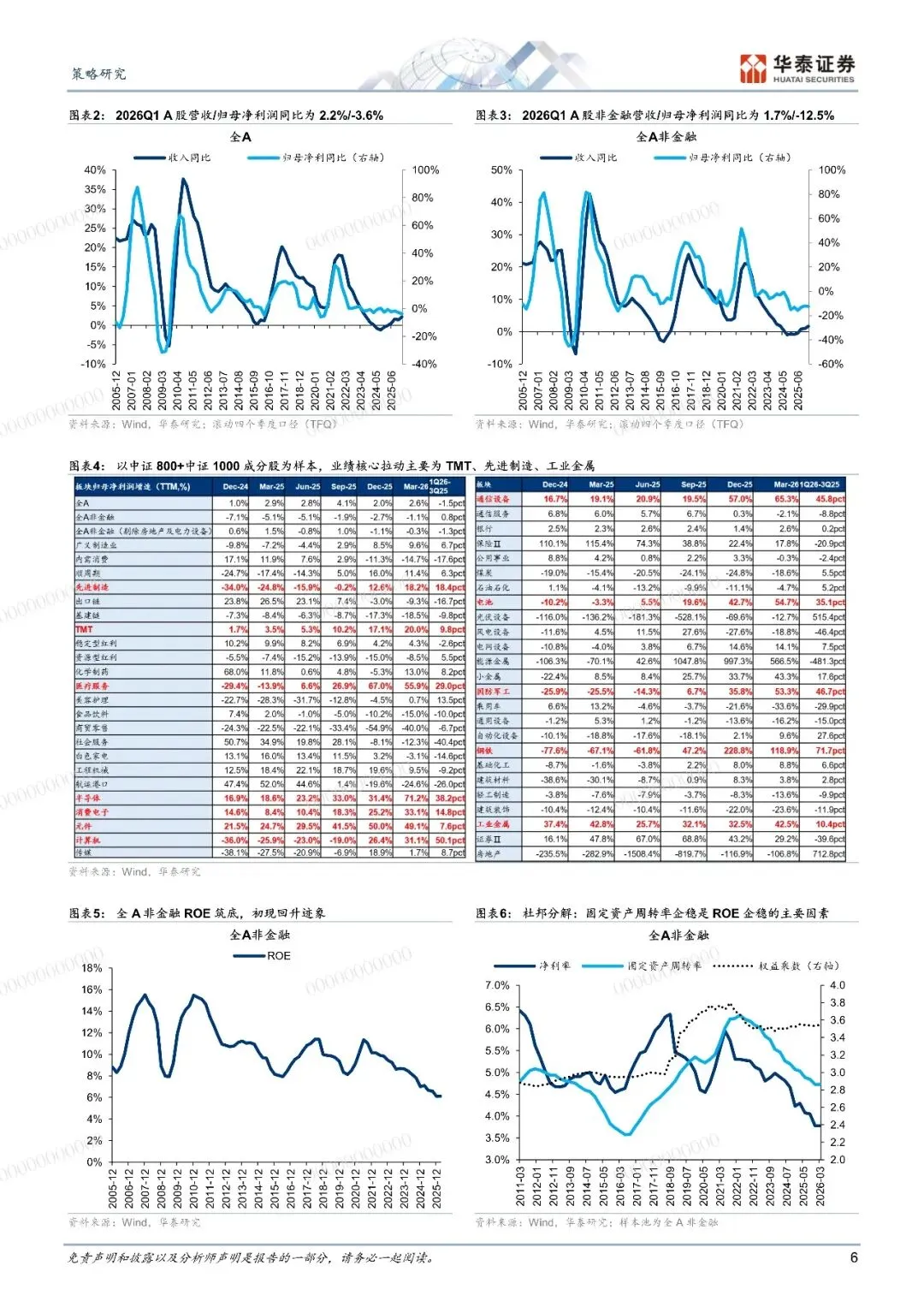

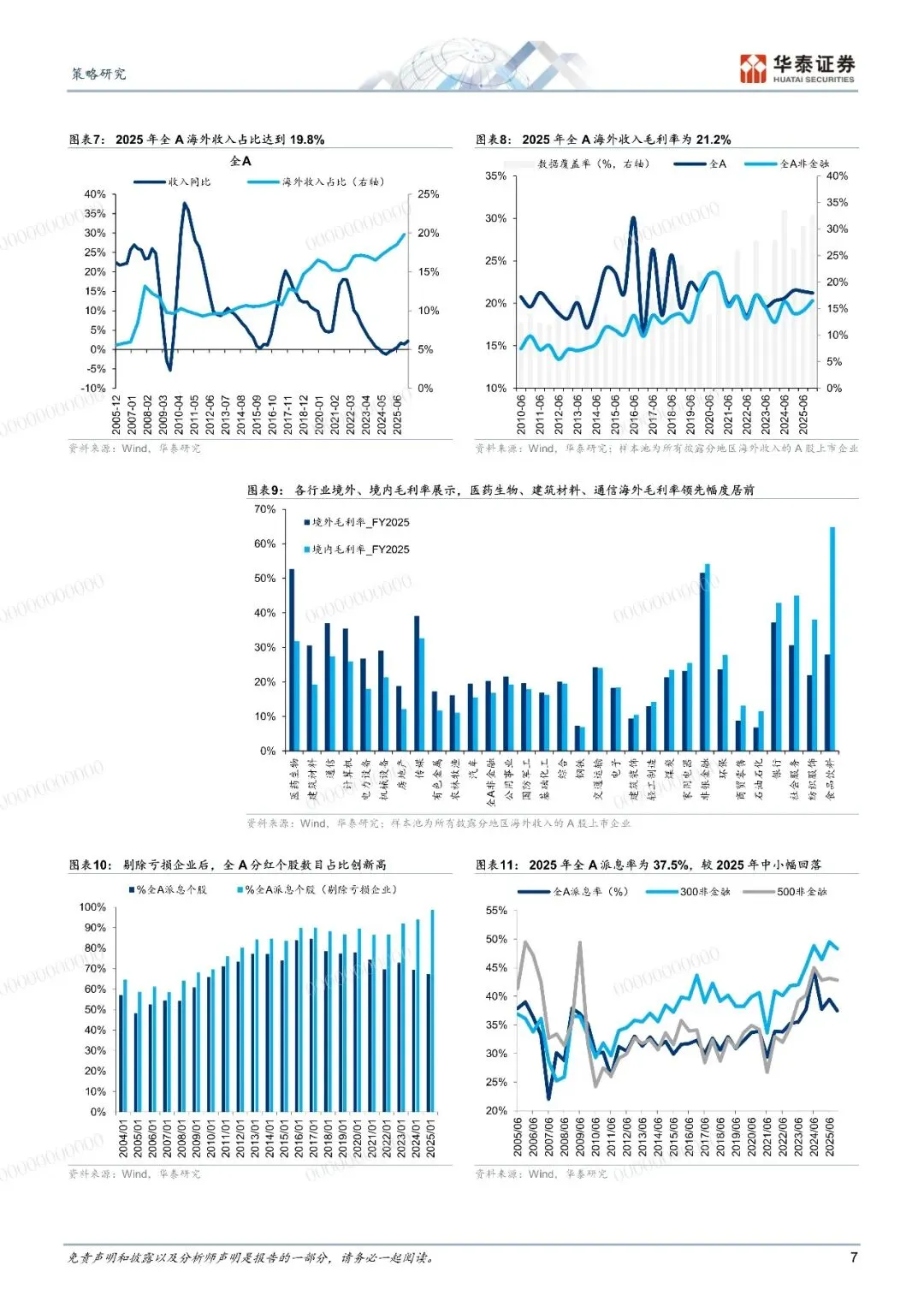

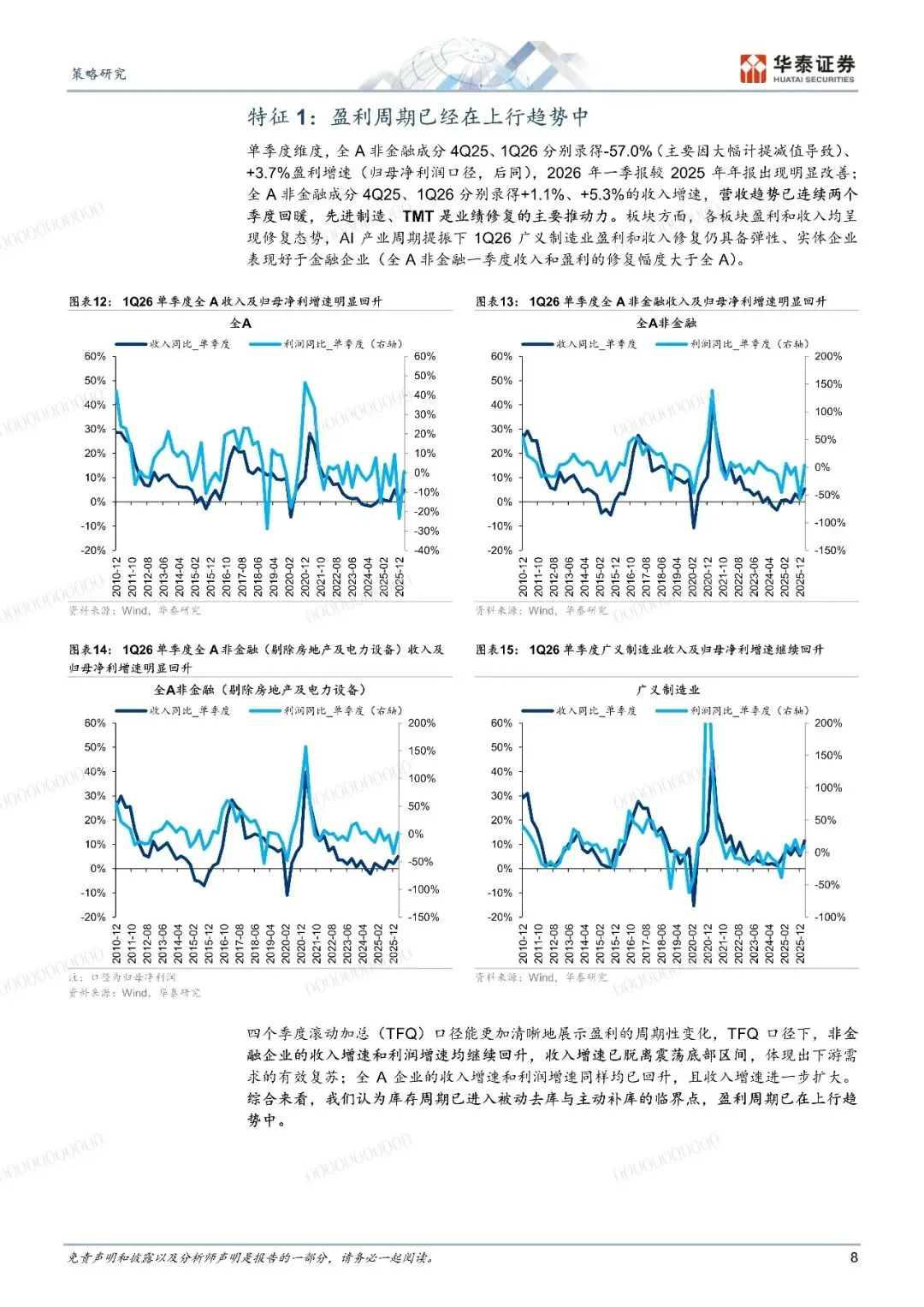

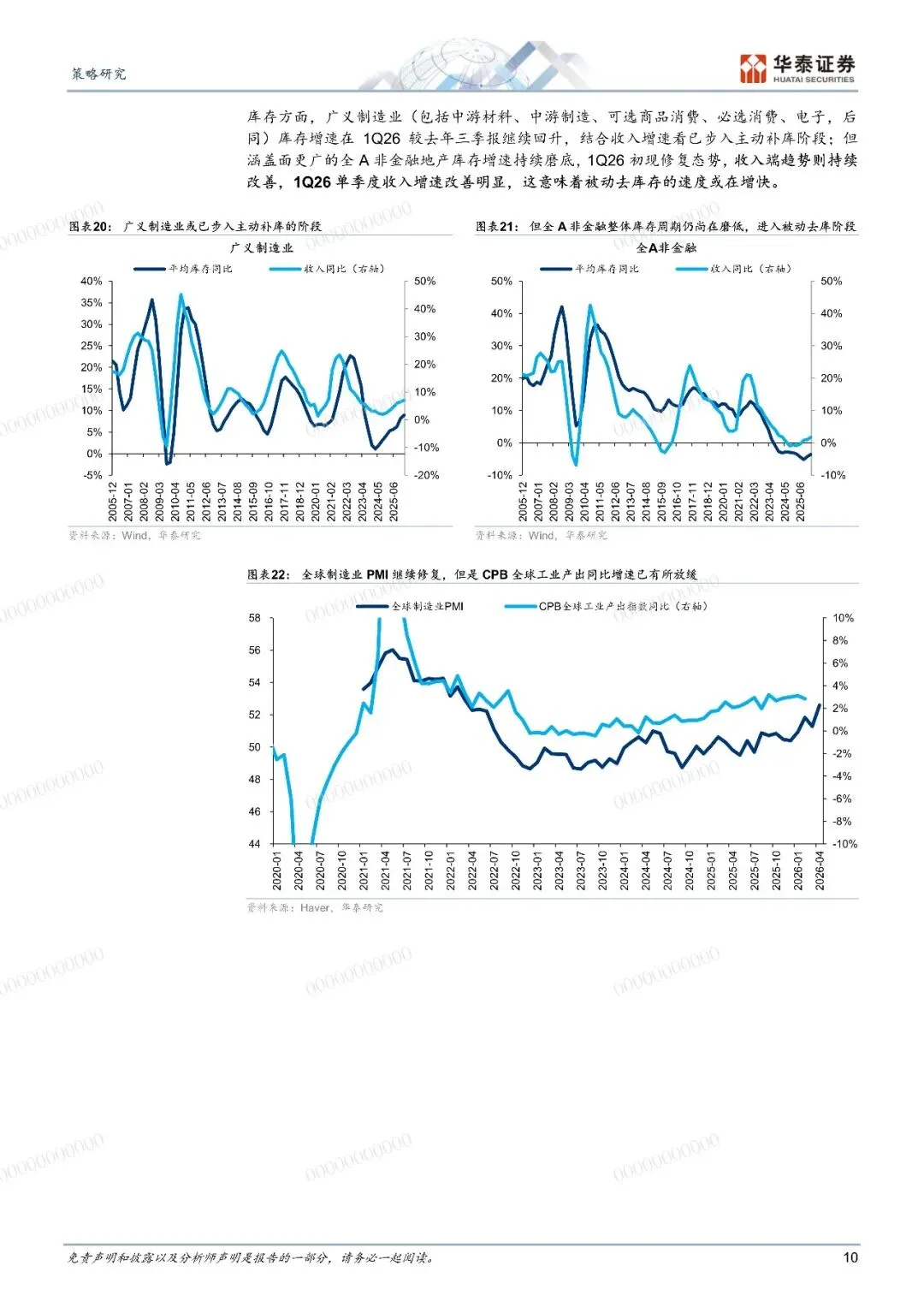

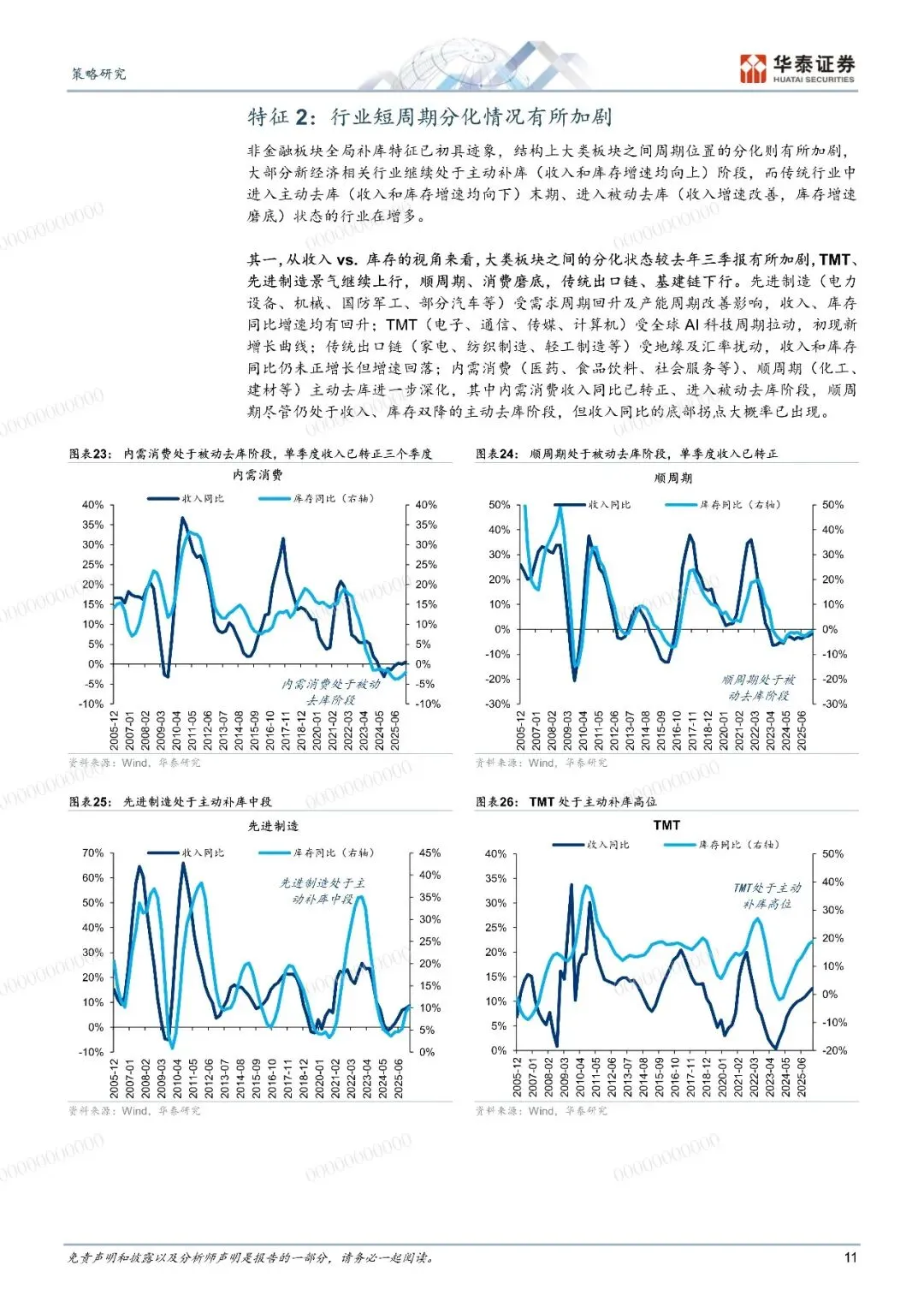

A股2025年年报及2026年一季报业绩已披露完毕,我们认为当前A胶盈利周期已步入上行趋势、制造业产能周期拐点刚刚迈过(类似2016年三季度)、板块问分化加剧,其体来看:1)本轮短周期已步入上行趋势,收入端增速连续回升三个季度,被动去库或临近尾声、企业盈利复苏才刚刚开始:2)结构分化加剧,TMT、先进制造景气继续上行,顺周期、消费磨底,传统出口链、基建链承压:3)广义制造业产能周期扔点刚刚迈过,A股中短周期位置综合指示ROE 步入复苏同期:4)别除亏损企业后的分红企业数目创新高、企业海外收入占比创新高、样本企业的海外收入手毛利率持续优于国内业务。配置启示:新增供需双向改善型行业为消费电子、小金属、煤炭、装修建材,此外,3Q25節选出的电池、电网设备、工程机械、光伏设备、商用车(《盈利周期渐入佳境》2025年11月13日)仍可持续关注。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

策略深度研究-财报深读:从盈利拐点到ROE拐点-260512-华泰证券-32页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看