4月底贵州茅台披露2026年一季报,茅台重回增长轨道。继续按照之前我们既定的几个核心成长动能跟踪内容(TO C进展、消费环境、社会库存、海外业务等)来做分析-

一、核心财务数据:重回正增长,出现"增收不增利"情况

营收端:实现营业总收入约539.09亿元,同比增长6.54%;环比去年Q4(约311亿元)大幅增长。

利润端:归母净利润272.43亿元,同比增长1.47%,同时带动EPS从21.38提升到21.76,涨幅略高于利润涨幅

值得关注的是,本季利润增速低于营收增速,这和Q4开始,对产品结构做微调有关:普茅放量较多,而超高端(非标)产品仍施行去库存策略。根据管理层在业绩说明会上王莉的反馈,一季度产品投放以飞天53% 500ml贵州茅台酒为主,考虑社会渠道承载,精品、陈年等其他产品主要以自营渠道投放为主,这也正面证实了这一点。

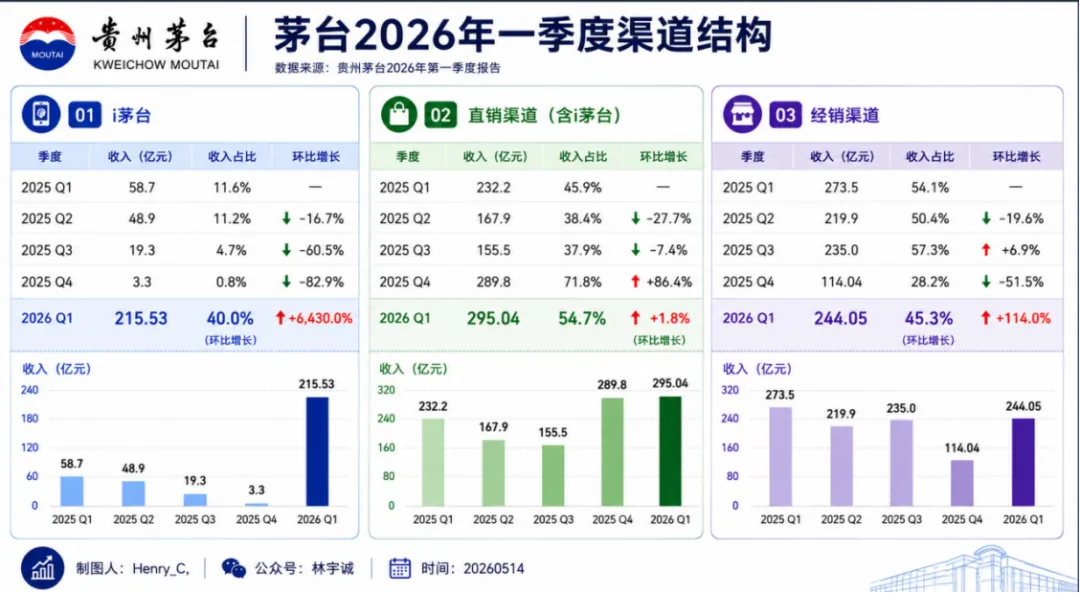

二、渠道结构:i茅台迎来爆发式增长,仍待时间检验

i茅台的爆发这是本季财报浓墨重彩的变化。Q1直销渠道收入295.04亿元,同比增长27.1%,占比首次过半达到53.9%(部分统计口径为54.8%),而批发代理渠道收入243.82亿元=,同比下降10.9%。

直销与批发代理的历史性换位,标志着茅台渠道体系正在酝酿大的重构。而这场重构的核心引擎,就是i茅台。一季度,i茅台实现酒类不含税收入215.53亿元,在直销体系中占比超过七成,相当于i茅台一个季度干完了去年全年的生意。

在去年的公众号文章在茅台提价等事件后对基本面和估值的思考调整里,曾经梳理过茅台的几个重要的增长动能和观测指标,包括社零消费环境、政策、十四五技改的产能交付情况、海外市场增速等,但在此其中,直销占比一定是皇冠上的明珠,一旦未来的构想的局面成真,将会转化大量的新消费群体、毛利率再进一步提升。

i茅台虽然是本季最大亮点,但也是最大不确定性,在这215亿收入里,有多少是真正的"新增量"——即原本不会在经销商体系购买茅台的新消费者、新场景下真正实现了开瓶?又有多少只是原有经销商渠道销售量的"转移?毕竟,单从数据上看,批发代理渠道收入同比下降近30亿元,降幅达到10.9%。

茅台TO C是一次长期正确的下注,也是日后追踪茅台基本面的核心观测点,但仍需静待时间的检验。

三、产品结构:系列酒触底反弹,茅台酒"以价换量"

分产品看,Q1茅台酒收入460.05亿元,同比增长5.62%,占比85.4%;系列酒收入78.81亿元,同比增长12.22%,占比14.4%。系列酒增速(12.2%)显著快于茅台酒(5.6%),这是2025年系列酒下滑后的触底反弹。但系列酒占比提升,叠加飞天放量、非标高附加值产品缩量,少量拖累了整体毛利率。

四、区域市场:海外收入暴跌86%,国际化仍是"远水难解近渴"

分地区看,Q1国内收入537.34亿,同比增长8.64%;国外收入仅1.52亿元,同比暴跌86.41%。海外占比从原本就不高的水平,进一步萎缩到几乎可以忽略不计。

在5月11日的业绩说明会上,王莉回应称,海外收入阶段性回落除外部消费承压外,主要是公司主动推进国际化战略转型、重拳治理"回流酒"所致。为维护国内市场秩序,公司对部分违规渠道商采取了暂停业务办理等措施,直接影响了出口数据。

中国互联网上海量的出口版茅台已经在整治,这个解释有一定合理性,但过去一年的海外市场增速看来,无法掩盖一个事实:茅台在海外仍然没有打开局面。

"回流酒"治理只是短期扰动,即便剔除这个因素,茅台海外收入体量也长期处于极低水平。相比国内537亿的体量,海外1.5亿几乎不值一提。这意味着,在当前的估值体系中,国际化很难被当作一个增量叙事来price in。投资者不能期待茅台像某些消费品龙头那样,靠海外市场打开第二增长曲线。

五、竞争对手扫描:行业仍在深度调整期

把视野拉宽,看看茅台的同行们,侧面反映了2026年Q1白酒行业仍然在整体惨淡的局面。剔除茅台以及财报暴雷的五粮液后,其他上市酒企合计营收同比下降15.3%、利润同比下降22.8%。

山西汾酒:营收149.23亿元,同比-9.68%;归母净利润53.83亿元,同比-19.03%。

泸州老窖:营收80.25亿元,同比-14.19%;归母净利润37.08亿元,同比-19.25%

五粮液:暴雷后的财报无法分析,只能反映过去确实也出现销售乏力,渠道库存也一定不健康

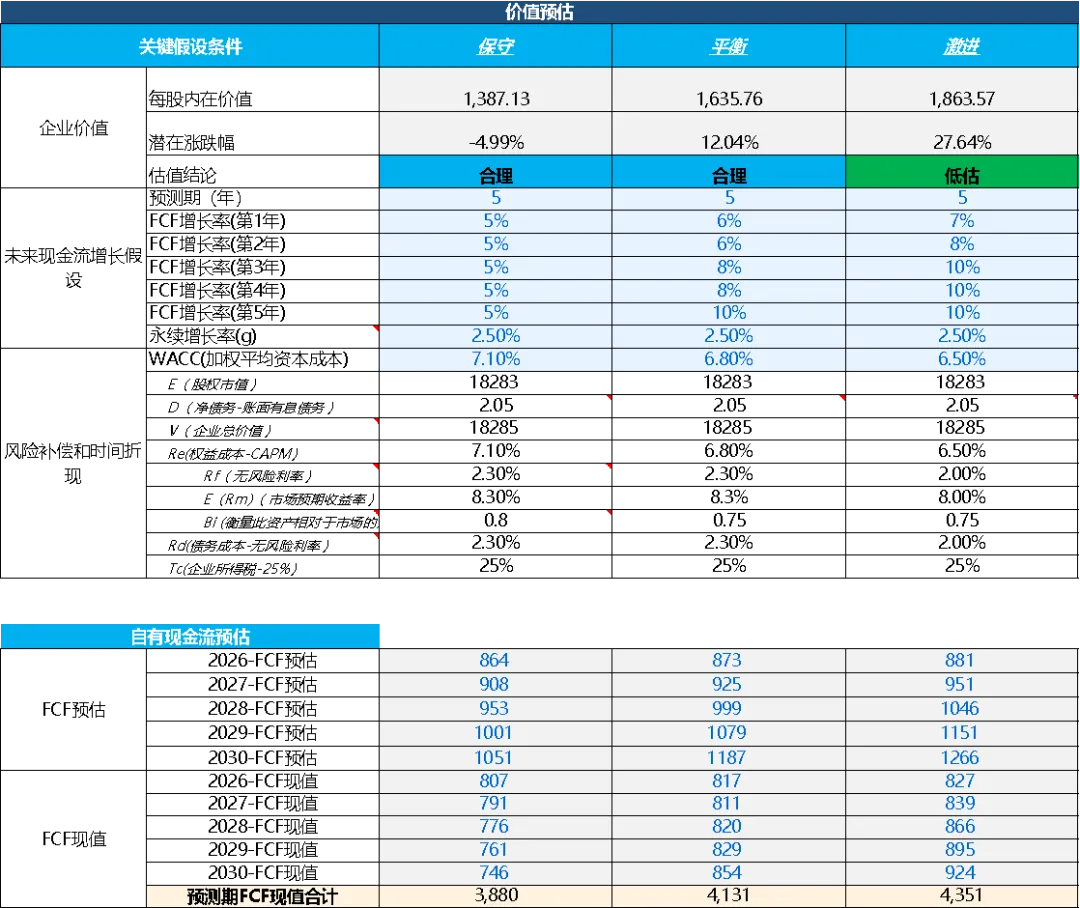

六、估值和仓位决策

考虑到行业仍在深度调整和消费环境的寒冬里,茅台虽回到了增长轨道、渠道改革初见成效,但仍然任重道远。故暂维持Q4的估值逻辑,预估内含价值在1387-1635元之间,仓位仍保持观察仓位不变,继续保持对核心成长动能指标的跟踪。

BTW,这次用上了chatgpt image2来整理数据和报表,感觉像是和自己很有默契的老友对话,他很清楚我的想法,接下来打算好好和他合作来学习AI产业链