按照惯例,先说结论:腾讯的这份季报,毫无疑问是一份优秀的成绩单。一方面,传统业务稳如老狗,广告、游戏和云业务全都老树发新芽,负责赚钱养家;AI 相比之前终于有了起色,用 Pony的话说——“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

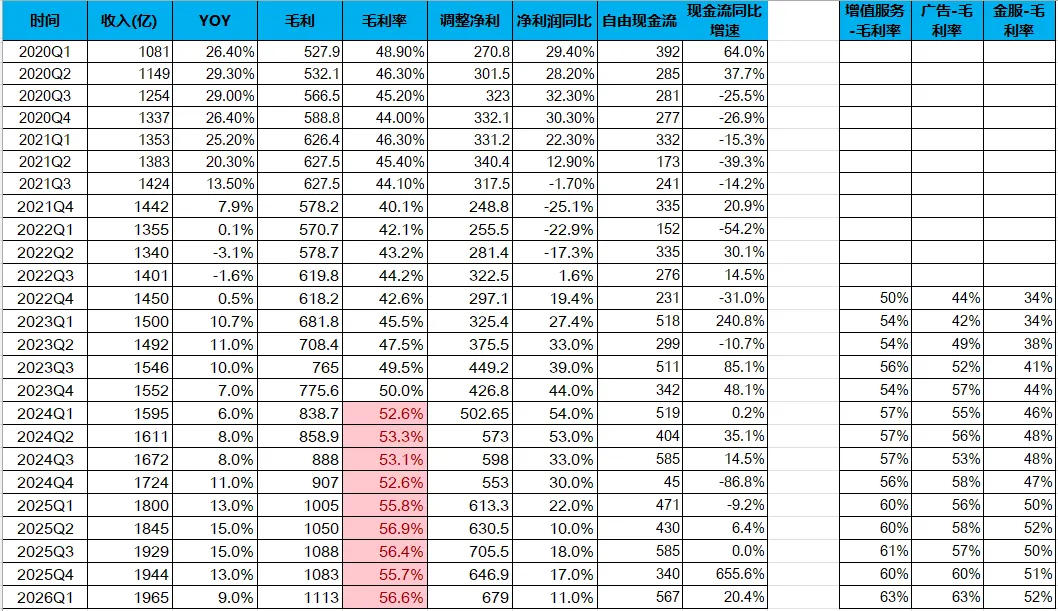

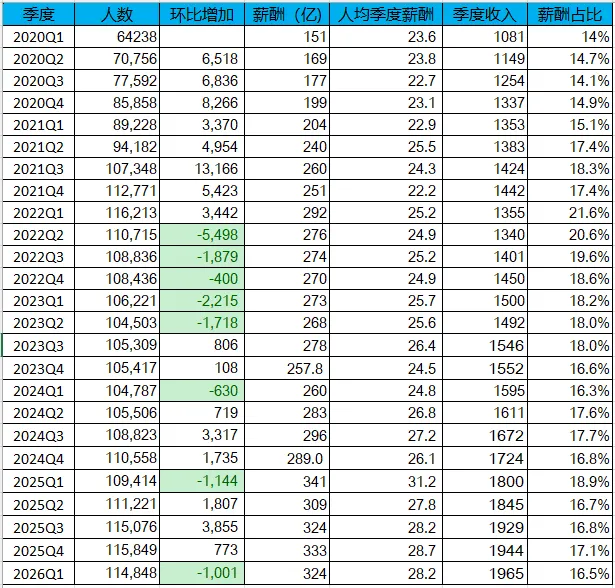

先更新一下季度数据,如下表:

1、营收1965亿,同比增长9%。如果没有春节因素的扰动,营收依然能保持两位数的增长。注:2026年春节假期晚于2025年,导致本季确认的本土市场手机游戏应用的道具销售收入较二零二五年第一季减少,本土游戏收入增速只有6%,社交网络收入同比下降 2%。

2、非国际净利润679亿,同比增长 11%,反映核心业务盈利水平的经营利润,同比增长 17%。

3、毛利率继续维持在高位,验证了管理层两年前的前瞻,“未来,我们认为收入结构向更高利润率的收入转变是一个持续多年的现象,因此毛利将继续以比收入更快的增速增长。但可能是1.X倍的乘数,而不是2.X倍的乘数”——2024Q2财报电话会议。

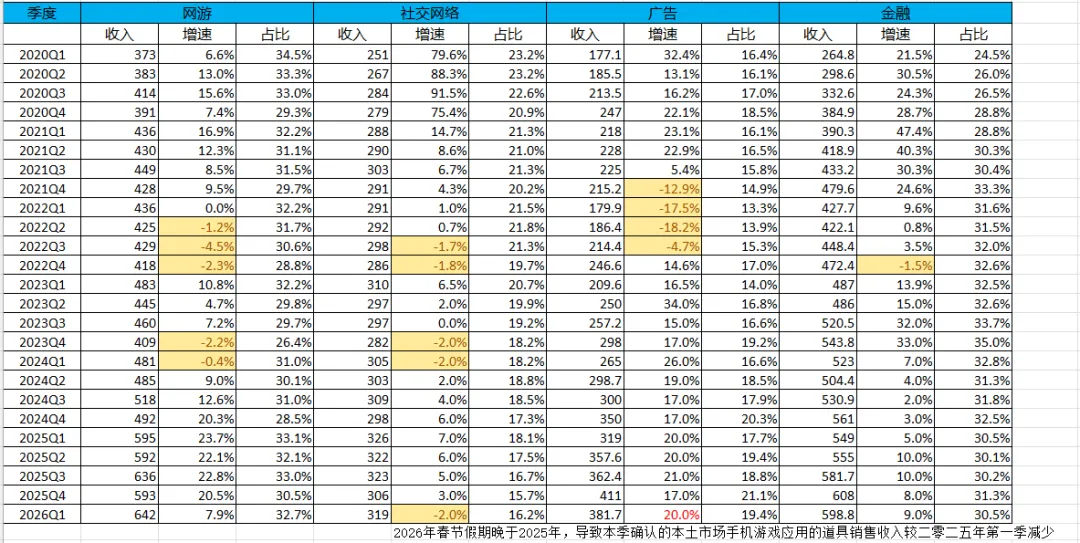

4、分业务来看,广告业务同比增速达 20%,表现亮眼;企业服务营收同样实现 20% 同比增长。一方面海内外市场需求回暖,叠加 AI 相关服务需求扩容与利好定价环境,拉动云服务营收稳步提升;另一方面微信小店交易规模持续走高,进一步带动商家技术服务费收入增长。

5、一季度在研发和资本开支都大幅增长的前提下,并没有出现市场担忧的AI投入侵蚀利润的情况。随着更多中国设计的GPU逐步可用,预期下半年资本开支会显著上升。即便如此,短期的投入不改长期的投资价值。

除了上述财务数据反映出的表象之外,财报后的电话会议和所谓的闭门会议,把投资者关注的问题也基本逐一作了回复。记录几个个人比较关注的问题。

Q1-关于混元整合进微信:至于整合进微信工作流,这会是一个循序渐进的过程。微信其实一直都在部分产品中使用混元模型,他们现在也已经升级到了混元3;在某些场景下,他们也会使用不同的模型,并评估哪个模型目前对他们的用户来说是最好的选择。——这回答就很腾讯。

Q2-关于回购:当我们提到股价错位时,我们并不是说过去九个月左右一直错位。我想六个月前我们的股价比今天高 50%,而盈利显著低于今天。我们说的是此时此刻非常具体的情况。因此,是的,过去九个月里,我们的回购活动确实放缓,因为我们在为资本开支提升做准备与回购节奏之间重新排序。每家公司大概都觉得自己的股价一直很便宜,我们可能也有这种倾向。但我们并没有在六个月前说股价已经错位;我们可能觉得便宜,也可能不觉得,但我们不认为它错位。现在我们是基于对内在价值的分析,说我们认为它错位了,这会对回购活动产生影响。如果你问如何同时增加回购和增加资本开支,答案是缩减我们的投资组合。投资组合规模是 1300 亿美元,所以随着我们沿着这条路推进,可以缩减的空间很大。需要说明的是,当你说缩小错位,这也不是我们的真正意图。如果股价长时间保持错位,那也可以。那 1300 亿美元中会有更多资金,从那些以 15 倍或 20 倍市盈率交易、且没有基础模型的其他公司,回收到以剔除投资后 10 倍市盈率交易、且拥有领先基础模型的我们自己身上。我们的目标不是缩小错位、推高股价。我们的目标是利用错位,用其他公司非错位价格的股票变现所得,回购并注销大量处于错位价格的自家股票。如果这意味着错位更快收敛,那也可以。如果错位不收敛,但我们只是注销了大量股份,那么对于选择继续做股东的人来说,在显著更小的股本基础上,这反而更好。——现场教学回购的意义。

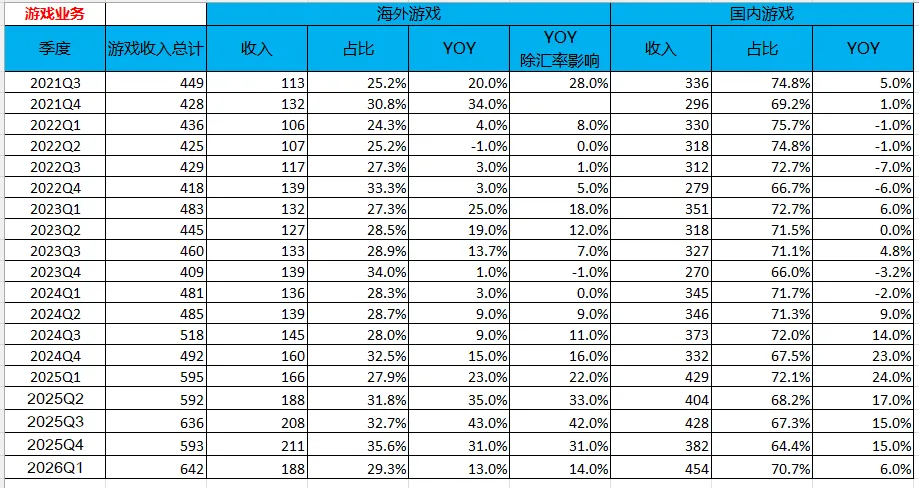

Q3-关于游戏业务的递延:事实上,从数学上讲,收入更多会递延到第三或第四季度,因为我们大多数大型游戏都有六到九个月的递延周期。所以,如果春节在一月中旬,我们会按较高水平确认大约第一季度十周的收入,然后在九月初停止按较高水平确认。由于今年春节在二月中旬,第一季度只有六周按较高水平确认,而移动出去的那些周实际上会进入九月、十月。因此第二季度不会受益。第二季度相对第一季度少了这个顺风因素,但顺风会更多体现在下半年。

以上,就是本次财报的一个简单记录。其他不再赘述,感兴趣的阅读会议纪要,值得反复读。

接下来说说今天的交易。

20260518,心动公司继续大跌,把组合中的标的翻来覆去看了一遍, 33.24 港币清掉药明生物, 53.7 港币加仓心动公司。预告:后续如果美团跌到加仓线,会减心动加美团。

药明生物,自 2024 年 5 月首次买入以来,中间加加减减,截止今日卖出累计盈利 107%。两年时间,算是一笔比较满意的投资。

今天,开盘卖出不足3%仓位的洋河,买入药明生物。实话实说,这笔交易,有点买彩票的意味,赌博的成分很大。

威廉华莱士,公众号:天平两端20240527交易记录及洋河财报简评

回顾药明生物这笔投资,和以往结果相对较好的投资相比,似乎踏着相似的韵脚:买入时坏消息满天飞,主流资金纷纷离场,股价也随之跌跌不休。背后的原因,其实也很好理解。所谓“股价短期是投票机”,是指股价短期是由短期资金投票决定的,而主流的机构资金恰恰就是这股决定力量。因为他们的业绩考核是以年度甚至季度为期限的,极致的短期排名压力,倒逼机构资金极致追逐确定性、规避一切短期利空。面对市场舆情扰动、行业短期争议、业绩阶段性波动,机构往往会选择一刀切式减仓、调仓离场,优先保住短期净值与排名,而非审视企业的长期核心价值。

这就造成了资本市场最常见的背离:短期情绪与长期基本面完全脱钩。当市场充斥着悲观叙事时,散户恐慌跟风、机构抱团出逃,负面情绪无限放大,股价会过度透支所有利空,甚至将长期稳健的优质资产砸出非理性低估。反观市场火热的阶段,资金又会无视潜在风险,炒作情绪拉满,让普通资产享受超额估值溢价。

这正是个人价值投资者最大的优势所在。因为没有人短期考核压力,不用追逐季度排名,能够跳出市场短期投票的噪音,沉下心甄别利空的真伪、分辨风险是短期扰动还是长期致命问题。

2024 前后的药明生物,恰是上述场景的真实写照。因为《生物安全法案》的影响,药明生物 2024 年甚至跌到 10 港币附近,而且一整年几乎都在十几港币区间震荡。

再说卖出,虽然当下的药明生物依然是一个不错的投资标的。从 2015 年医改算起,中国创新药走出了跨越式的十年发展,出现了百济、信达和康方等一批世界级的创新药企业。接下来的十年,将是这一批跑出来的企业集体开始收获的十年,可以说是“黄金十年”。作为创新药铲子股,药明系的能力在全球范围内首屈一指,所以其成长性是毋庸置疑的。但是作为投资人,比价本就是日常工作。面对低估和更低估时,选择后者是理性的。当然,这个选择可能是错误的,眼光不够,自行承担选择的后果即可。

如果非要挑药明的毛病以安慰自己的卖出行为,那就是李哥的减持挺恶心人,且 2026 年的指引不够性感。药明生物在2025年交出了一份表面看不错的年报:营收218亿元,同比增长16.7%,归母净利润49亿元,同比增幅达46.3%,毛利率提升至46%。2026年3月公司给出的收入增速指引仅为13%-17%,而对比2025年的16.7%,这一数字的收缩意味着管理层对外部环境持相当谨慎的态度。

说完药明,再说心动。

2025年心动公司实现营收57.64亿元,同比增长15.0%;经调整归母净利润16.29亿元,同比增长85.7%。营收与利润增速的巨大剪刀差说明公司经营杠杆正在快速释放——收入增长的同时,毛利率因自研产品占比提升而持续走高,达到74.6%的水平,经调整归母净利率已提升至31.1%。

自研游戏进入长青阶段,增长可见度高。 《心动小镇》国服于2024年7月上线后长线表现稳健,国际服于2026年1月推出后流水快速放量,上线次月即跃升至Sensor Tower收入榜第11位;《火炬之光:无限》持续运营超3年,2025年12月以3718万美元完成IP收购后,后续无需再支付授权费用,利润率将进一步提升。

TapTap平台构建第二增长曲线。 TapTap广告收入同比增长24.7%至19.68亿元,中国版MAU约4500万且保持增长,PC版与小游戏版的推出进一步拓宽生态边界。2026年1月启动的TapTap Maker(AI游戏创作智能体)邀请测试,为未来内容供给侧的持续扩张打开想象空间。

一言以蔽之,双轮驱动格局清晰,利润释放刚刚开始。近期股价的跌跌不休,窃以为,就是前文所述短期资金出逃造成的结果。对于个人投资者而言,不着急,慢慢来。

PS:个人投研笔记,菜鸟一枚,可能存在诸多疏漏&存在屁股决定脑袋的倾向,切勿以此作为投资依据!切、切!