作者 | 王秋凤

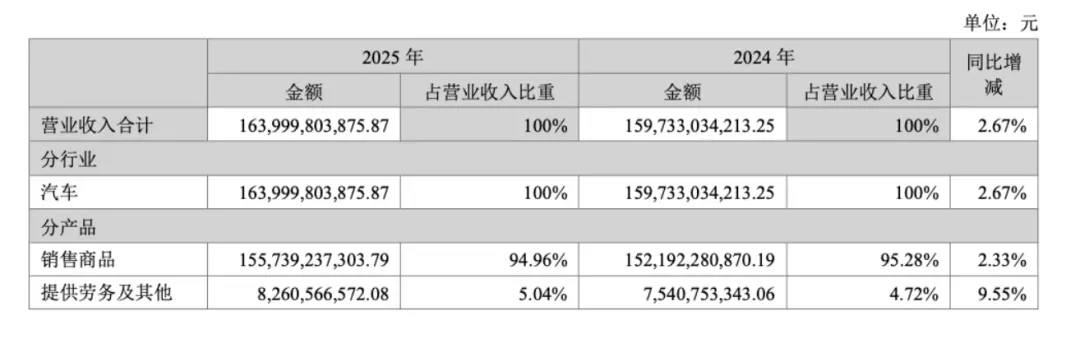

4月10日晚上长安汽车低调发了2025年报之后一周,网上讨论的不少。有人认为,销量涨,营收涨,归母跌,支出高,经营现金流少了,这个年报调性偏负面。也有人指出,看归母,更要看扣非,后者才是主业经营的晴雨表。

后者显然更有道理。2025年,长安拿到的政府补助少了10亿+,资产处置收益少了近23亿,投资亏了近3亿。三者合计34.5亿元,是对归母的最大利空。谁都知道,卖资产是一次性的。直接比扣非,就是为了剔除这种一次性收益,更能反映主业的成色。

长安净利润跌了,但毛利率往上走,在当前这个市场背景下,难能可贵。而且,要看钱花哪去了?研发支出高了(增24%),销售(费用)高了,后者反映了市场竞争的残酷性,前者则完全是面向未来投资。研发低于销售,才是问题。

至于经营现金流减少,原因在于长安缩短了供应商账期。这是央企响应国家号召、履行链主社会责任的代价。

“海纳百川”的新战略重心:

经略欧洲

评估长安的经营是否向好,财务数据反映的指标固然重要,但并非顶级重要。顶重要的,是战略有没有达成阶段目标,有没有在战略主动性方面更进一步。其关乎到一家企业的存续,未来过得好不好。

这是盈亏表很难体现的内容。就像一场战争,怎么确定一方赢了还是输了?是比伤亡俘获数据,还是看战略目标达成的程度?答案不言自明。

长安的战略内容是明牌,就是北斗天枢(进化到2.0)、香格里拉和海纳百川。分别对应数字技术研发、新能源和海外市场三个战略方向。

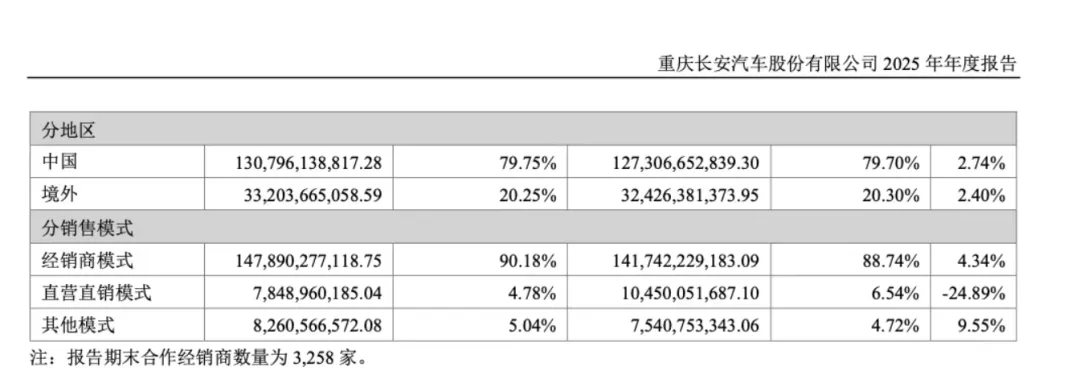

香格里拉发力最晚,成果倒非常容易检验,就是海外占了多少地盘,送出去多少产品,建了多少本地产能。

长安目前已经建成并投产的有9家海外工厂,其中两个全工艺项目(泰国罗勇工厂、巴西阿纳波利斯工厂),七个CKD项目。分布在东南亚、中亚、西亚、北非、南美。罗勇工厂作为标杆工厂,已经谈的比较多了,不赘述。

不过当初很多舆论有一点看走眼了,那就是大家认为,罗勇工厂要辐射东盟国家(右舵车型确有明显的辐射周边任务)。实际上,长安积极在马来西亚、越南布局,罗勇工厂的任务,首先是瞄准本地需求,除非上二期。

除了个别跳跃(对华政治友好国家),长安海外布局是立足周边、圈层拓展的路线。这里面最具前景,但尚未实现本地化布局的,莫过于欧洲市场。欧洲市场,可以理解为欧盟+英国+欧洲自贸联盟(4国)。

2025年,中国汽车对欧盟出口突破百万辆。这是在欧盟将关税拉到45%以上的背景下实现的。考虑到中国已经同欧盟达成妥协,中国汽车将加速在欧盟扩张。

大家普遍担心欧盟的环保法规、安全标准和碳足迹、ESG等非关税壁垒。事实证明,这些都有成熟的技术性解决方案,无非是成本问题。这对所有车企来说是公平的。前一阵欧盟在碳排收紧节奏上不松口,抱怨最多的是欧洲本土车企。

本土化生产最大的障碍,并非品牌认知,而在于自建渠道的真实成本。合作包销是一回事,这只适合小打小闹。本地化的量上来了,必然先要自建、织密渠道。

中国品牌到欧洲市场,一开始都处于品牌低认知、甚至零认知的的状态。但只要消费者坐上车试驾一圈,大多认可中国新能源车展示的技术。只要产品足够香,消费者能够完成自我教育,认知不是问题。欧盟官方担心中国车卖的太便宜。消费者当然清楚,一辆2万欧元的车,要啥有啥,会把本土产品秒的连渣都不剩(现实中欧盟消费者抱怨买不到2万欧元的车)。这也是欧盟坚持限价的原因。

但自建渠道和维保网络,需要保持长期存在。这里面的成本,现在中企在欧洲都没有经验,长安也持谨慎态度。通常的解决办法就是等着轻资产销售达到一定门槛后,再进行建设。

未经证实的消息,长安已经在欧盟筹建汽车生产厂。4月14日,四年四度访华的西班牙首相佩德罗·桑切斯,在北京会见了长安董事长朱华荣。双方具体谈了什么不清楚,但我们可以不负责任地猜一下,长安在西班牙落地的可能性,已经大大超出在匈牙利等其他地方。

如今海纳百川只是开了个局,未来2、3年将看到长安大举增投海外。当前长安总部对海外的管辖方式,也是尽量往怀里拉(缩短决策链条)。有消息称,长安海外5个区域组织机构全部提升为集团直管,由集团领导直接分管各区。这显然是倾斜资源、大干一场的意思。试探性进攻结束了,后面应该抡重拳。今年75万辆海外销售任务,不强化海外重资产投资,是很难想象的。

北斗天枢与香格里拉

都要解决供应链的内置比例问题

长安的三大战略,其中北斗天枢和香格里拉,严格说都是技术指导纲领。与海纳百川拓展市场的商务规划,有本质的不同。

一谈到这两个技术线发展,大家就喜欢罗列长安取得的技术成就。这当然没问题,长安作为央企大集团,在技术栈上必须有长远的规划,而且也确实起到了引领突破的作用。去年新能源销量突破了百万辆(111万辆),同比增51%,旗下三大品牌(阿维塔、深蓝、长安启源)都创了历史新高。解决了长安以前燃油系强而新能源孱弱的历史问题。

海纳百川与企业的经营息息相关,进军海外,一个是要解决市场容量的问题,另一个是要解决利润率的问题,毕竟国内市场的竞争烈度,和海外是两码事。海外主要是市场环境之外的风险。

北斗天枢、香格里拉,在企业经营上,要达到什么目的,才是重点。发展技术为了什么,当然是为了生存、为了赚钱,为了赢得战略主动。

这就要把供应链的问题想清楚,往哪里发展。比亚迪自研电池、电驱、芯片,全链利润都留在比亚迪的体系内。长安的供应链更开放,利润必须要分给上游供应商。去年宁德时代的利润率和总额,说明了垂直整合,已经是一个必选项。问题只在于,要做到什么程度。

北斗天枢和香格里拉,都是探索长安的技术边界,能延伸到哪里,决定了供应链在体系内的留存率。这其实就是未来的生存问题。

在“香格里拉”之下,长安做电池才起了步。金钟罩电池CTP-6刚下线,时代长安新增50GWh产能。别说和比亚迪比,规划产能也落后于吉利(吉曜通行)。长安几乎确定下了大决心,把电池内部供应比例拉上来,至少要拉到1/3以上。考虑到2030年规划了300万辆新能源,假定一辆车要80度电池,规划要增加至80~90GWh年产能才好。

这里面,已经考虑了主机厂要保留一点预置产能。而且,主机厂的电池技术和工艺水平,也要和主供应商拉到几乎平齐,这样外采才有议价权。这方面,长安在补课,需要一些时间。好在可以和新能源整个量能同步发展。

这是长安将香格里拉定为战略的底层逻辑。

自研与引望的双轨制

2018年起步的北斗天枢智能化战略,主要瞄准数字技术,长安已经将其迭代到2.0版本。未来3年推出35款数智新汽车。2026年天枢智驾将实现全场景L3级自动驾驶,2028年进一步实现全场景L4级功能。

这些当然没问题,也是舆论普遍注意到的内容。但是,长安还拥有一部分数字化“外置资产”,那就是引望。长安自研体系,如何与引望协同,这是需要花一番功夫的。

引望当然是华为主导。长安以阿维塔名义,在2024年花了115亿元购买了引望10%股权。后来赛力斯也同样买了10%股权。令人有点意外的是,迄今再没有新股东进入。

在引望这个平台上,华为对两个伙伴是有承诺的:车BU剥离后,业务全部装入引望,涵盖乾崑智驾ADS、车控、车载光、车云及鸿蒙座舱解决方案;不在引望之外发展汽车智能化业务。看起来是一个技术保供、保股东优先技术引用权的协议。

在长安启源的产品线上,长安采用自研的SDA架构,与引望支持的深蓝、阿维塔有区隔。这证明了短期内仍然是在不同品牌之间,实行“技术双轨制”。长安无意全面引入华为,不仅因为华为体系很难做的便宜,更多还是要坚持自有技术供应体系。长安要做的,是在两条技术线之间,合理分配资源和对技术优先级实行动态管理。

这和香格里拉之下,自供电池要做到多少比例,实际上是同一类问题。长安的态度,两种都要有,甚至伙伴和供应商可以占大头,但自有技术供应比例不能太低(比如少于1/3)。

可见,看长安年报,主要看战略构想推进是否偏离预期,以及相对战略目标抵近的程度。只顾盯着当期损益,属于“只见树木不见森林”。至少在2025年和今年开年的第一季度,长安推进三大战略,大大加速了。而且对其中的关键战略安排,有了清晰的路线图和实际的推动进程。这才是这份财报的底色。

- E N D -

秋凤空间

无肇因之始,无自限之垣

品茗聚友,坐而论道。