688256.SH | 2026年Q1 | 2026-05-18

目标价:¥800-1000|现价:¥1217.0

生成1篇分析报告,ds的成本大概是1块钱,不过还没有没有Claude的生成的逻辑性强,DCF折现后续的直接截断按照3%的永续不是那么合理,看看思路就可以了,如果有想看的财报可以留言。

? 业绩速览 — 全面超预期

指标 | 26Q1实际 | 预期 | 超预期幅度 | 评价 |

营收 | 28.85亿 | 17.93亿 | +60.9% | ✅✅ 大幅超预期 |

息税前利润 | 10.14亿 | 4.20亿 | +141.4% | ✅✅ 大幅超预期 |

每股收益 | ¥1.5973 | ¥0.7920 | +101.7% | ✅✅ 大幅超预期 |

毛利率 | 54.33% | — | — | ✅ 稳定在50%+ |

净利率 | 35.12% | — | — | ✅ 历史高位 |

ROE | 32.81% | — | — | ✅ 高盈利效率 |

? 核心要点

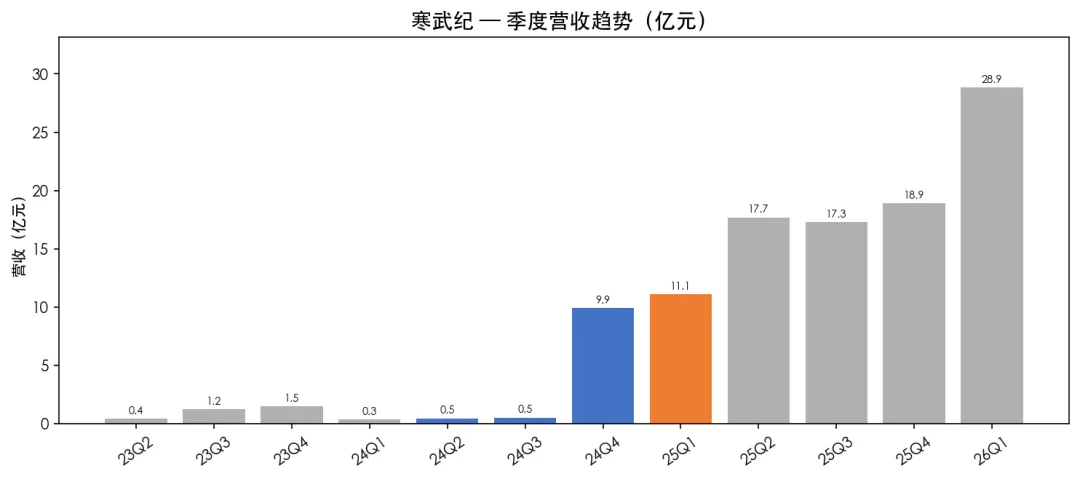

■ 营收爆发式增长,连续6季加速:Q1营收28.85亿元,同比+159.6%,环比+52.6%,创历史新高。超预期10.9亿(+60.9%)。

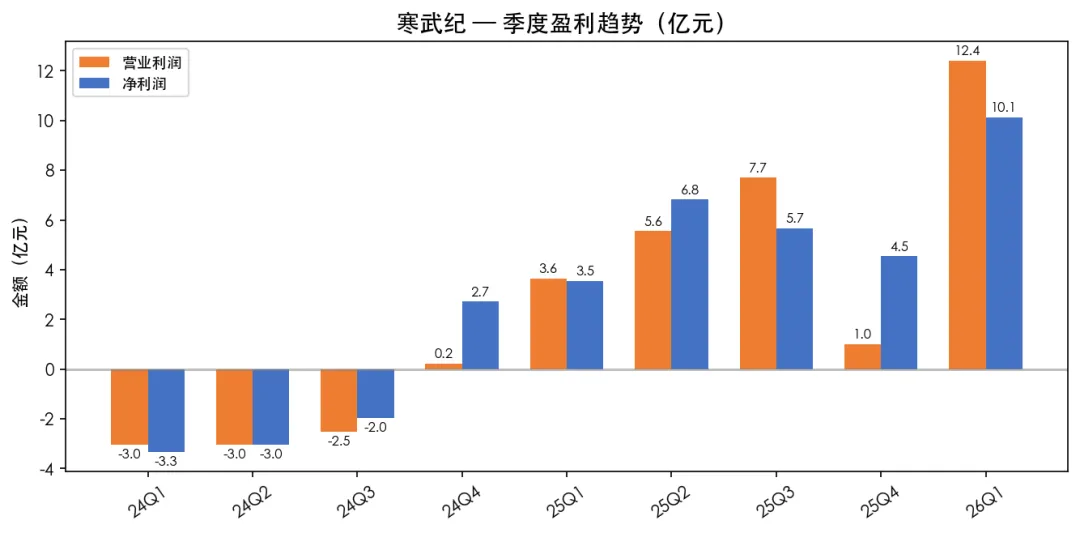

■ 盈利拐点已确认,净利率35%:连续5季盈利,净利润10.13亿、净利率35.12%创历史高位。营业利润12.41亿,主营业态健康。

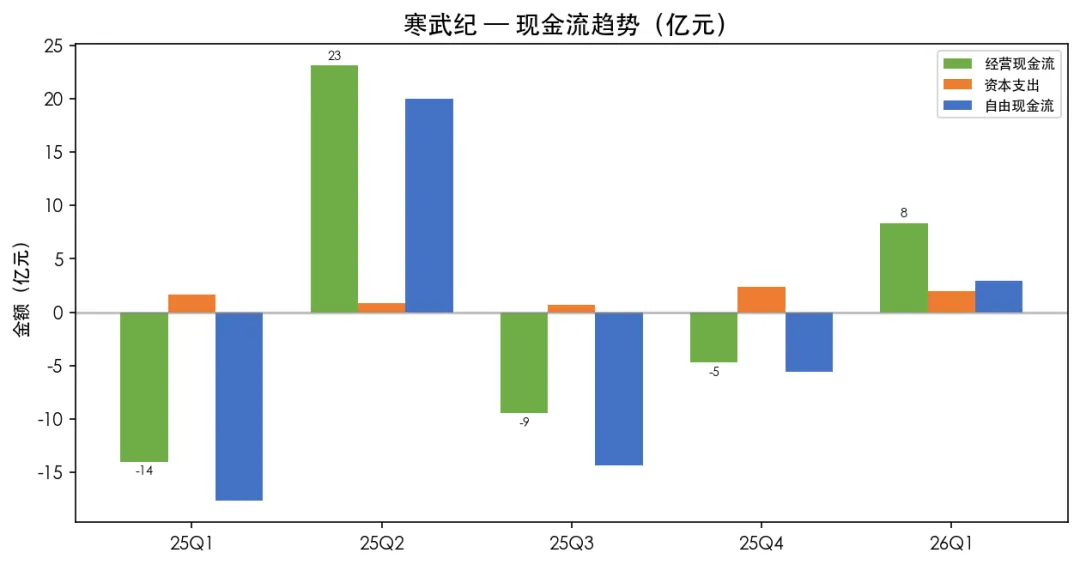

■ 现金流实现历史性转正:Q1经营CF+8.34亿、FCF+2.96亿,均为首次同时转正,自造血能力初步建立。

■ 财务结构极其健康:净现金62亿、零有息负债、负债率16.4%、轻资产fabless模式。存货44.97亿是主要隐忧。

? 季度营收及盈利趋势

数据来源:Longbridge CLI financial-report

? 季度盈利对比

数据来源:Longbridge CLI financial-report

? 利润率与每股收益

数据来源:Longbridge CLI financial-report

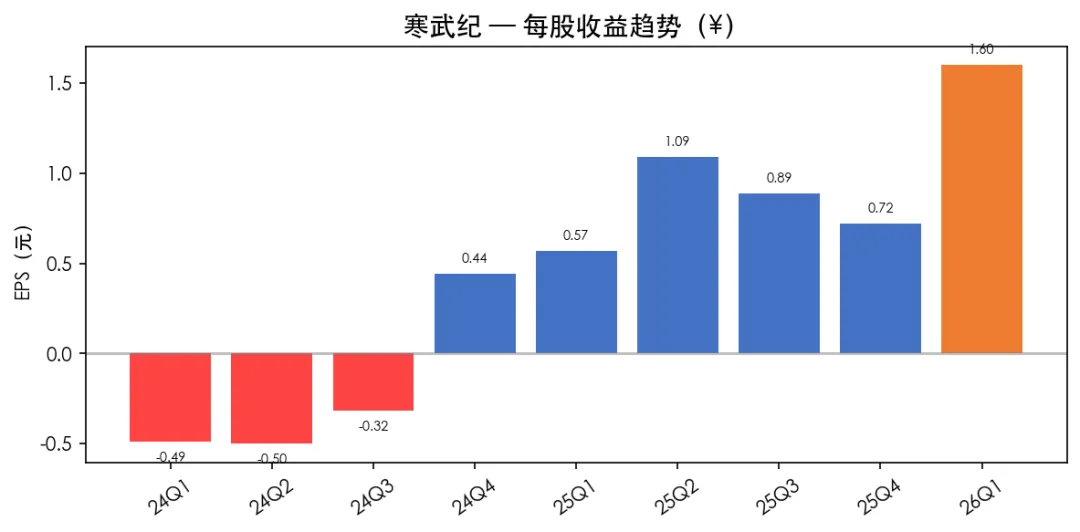

? 每股收益趋势

数据来源:Longbridge CLI financial-report

? 现金流趋势

? 里程碑:Q1 2026 经营现金流+自由现金流双双转正!Capex仅-1.99亿(轻资产fabless模式)。

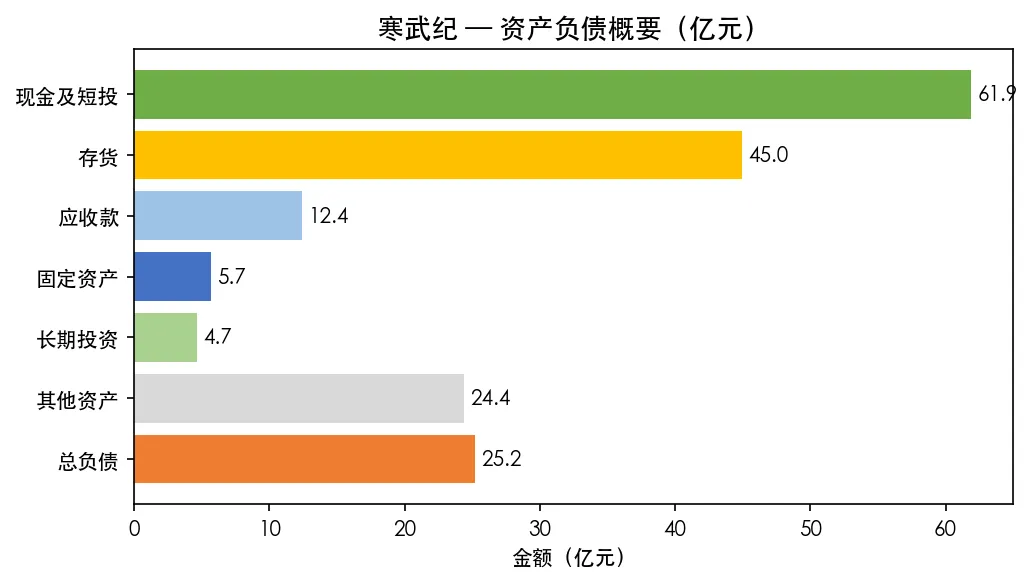

? 资产负债概要

数据来源:Longbridge CLI financial-report

项目 | 金额 | 备注 |

总资产 | 154.01亿 | — |

总负债 | 25.23亿 | 资产负债率仅16.4% |

净资产 | 128.78亿 | — |

现金及短投 | 61.88亿 | 占总资产40.2%,充裕 |

存货 | 44.97亿 | 占总资产29.2%,偏高⚠️ |

应收账款 | 12.42亿 | 占总资产8.1% |

固定资产净值 | 5.68亿 | 占总资产3.7%—轻资产fabless |

净债务 | -61.71亿 | ✅ 净现金,零有息负债 |

BPS | ¥20.49 | 权益乘数1.20 |

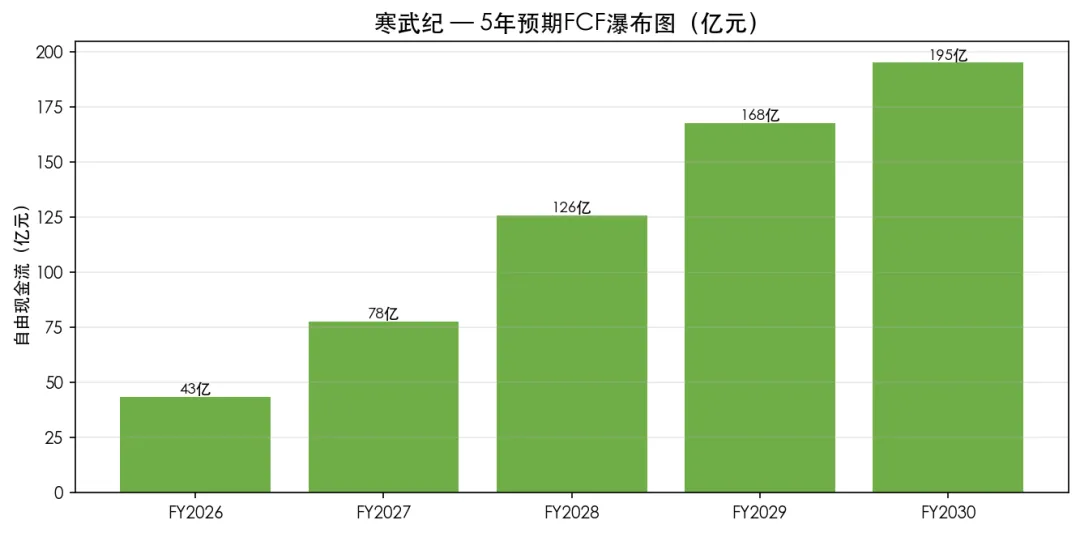

? 估值模型(DCF)

1️⃣ 营收展望假设

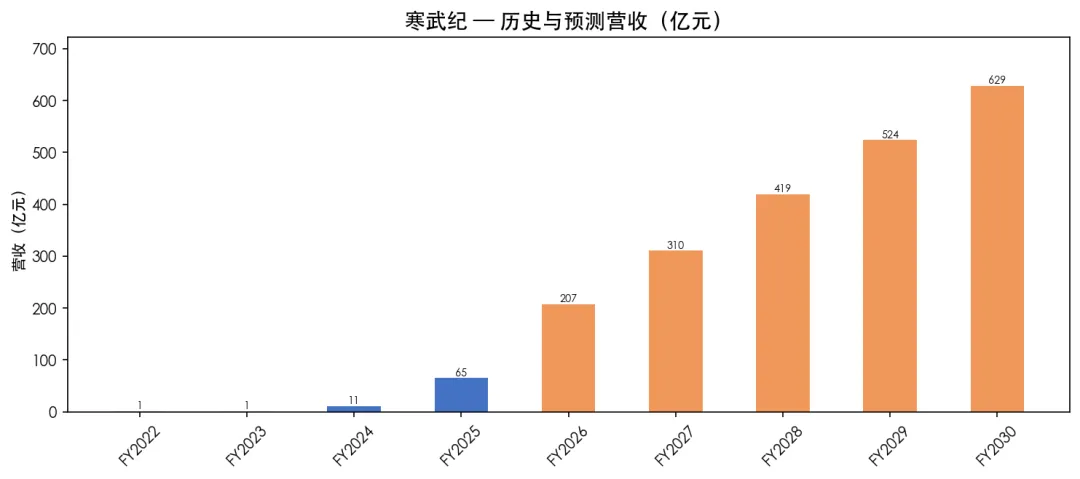

FY2025实际营收:¥65亿|FY2026E基准(年化Q1):¥115亿

财年 | 预测营收 | 营收增速 | 净利润率 | 自由现金流 |

FY2026 | ¥207亿 | 180% | 35% | ¥43亿 |

FY2027 | ¥310亿 | 150% | 38% | ¥78亿 |

FY2028 | ¥419亿 | 135% | 40% | ¥126亿 |

FY2029 | ¥524亿 | 125% | 40% | ¥168亿 |

FY2030 | ¥629亿 | 120% | 38% | ¥195亿 |

2️⃣ 关键参数

参数 | 数值 | 说明 |

WACC(加权平均资本成本) | 11.0% | 基于A股半导体板块平均 |

终值增长率 | 3.0% | 保守假设,低于名义GDP |

净现金(26Q1) | ¥62亿 | 现金+短投贡献 |

总股本 | 4.17亿股 | 参考2025年报 |

3️⃣ DCF结果

项目 | 数值 | 占比 |

5年FCF现值总和 | ¥420亿 | 22% |

终值现值 | ¥1489亿 | 78% |

企业价值(EV) | ¥1910亿 | — |

+ 净现金 | +¥62亿 | — |

股权价值 | ¥1971亿 | — |

总股本 | 4.17亿股 | — |

DCF每股价值 | ¥473 | ⚡ 核心结果 |

当前股价 | ¥1217.0 | 偏离度:-61.2% |

4️⃣ FCF预测

5️⃣ 敏感性分析

敏感性解读:在WACC 9%-13%、终值增长率2%-4%的范围内,DCF隐含价值范围为¥300-¥1,500/股。基准情景(WACC 11%、终值增长3%)得¥473/股。

? 可比公司估值分析

1️⃣ 全球AI芯片公司对比

公司 | 市值 | PS(TTM) | PE(TTM) | 营收增速 | 核心业务 |

NVIDIA (NVDA.US) | ≈$3万亿 | ~20x | ~40x | ~100% | 全球GPU垄断 |

AMD (AMD.US) | ≈$2,500亿 | ~8x | ~40x | ~15% | 数据中心+CPU |

Broadcom (AVGO.US) | ≈$1万亿 | ~18x | ~35x | ~30% | ASIC+网络 |

Marvell (MRVL.US) | ≈$800亿 | ~12x | ~35x | ~60% | 定制ASIC |

海光信息 (688041.SH) | ≈¥3,000亿 | ~75x | ~220x | ~60% | CPU+DCU |

中科曙光 (603019.SH) | ≈¥1,200亿 | ~3x | ~30x | ~15% | 服务器+算力 |

寒武纪 (688256.SH) | ≈¥5075亿 | ~78x | ~246x | ~160% | AI芯片+IP授权 |

2️⃣ 可比估值小结

★ 寒武纪的PS 78x是全球AI芯片公司中最高的,甚至超过NVIDIA的20x。这背后的逻辑是:①中国AI芯片自主替代的稀缺溢价;②增速160%远高于同行;③A股流动性溢价。但风险在于:一旦增速放缓(从160%降至50-80%),估值收缩将是剧烈的。

3️⃣ PE估值区间推演

情景 | EPS | PE 80x | PE 100x | PE 120x |

FY2025 实际EPS | ¥4.94 | ¥494 | ¥593 | ¥741 |

FY2026E 保守EPS(¥30亿) | ¥7.19 | ¥576 | ¥719 | ¥863 |

FY2026E 中性EPS(¥40亿) | ¥9.59 | ¥767 | ¥959 | ¥1151 |

FY2026E 乐观EPS(¥50亿) | ¥11.99 | ¥959 | ¥1199 | ¥1439 |

4️⃣ 营收预测(历史+预测)

? 投资论点更新

? 营收爆发:Q1营收28.85亿历史新高,同比+160%,连续6季加速

? 盈利拐点确认:连续5季盈利,净利润10.13亿,净利率35.12%

? 现金流里程碑:经营+自由现金流双双转正,自造血能力建立

? 财务极度健康:净现金62亿,负债率16.4%,零有息负债

? 存货偏高:存货44.97亿占资产29.2%,为1.56x季度营收

? 估值高悬:DCF基准¥473,PE TTM~246x,PS~78x,需业绩持续超预期

? 估值总结

估值方法 | 目标价区间 |

DCF估值(基准情景) | ¥473 |

PE可比(80-120x FY26E) | ¥767 — ¥1151 |

PS可比(30-50x FY26E) | ¥827 — ¥1379 |

当前股价 | ¥1217.0 |

建议关注区间 | ¥800-1,000(PE 60-75x FY26E, 更具安全边际) |

? 综合评级

评级:B-(3星|观望偏谨慎)

核心估值结论:基于DCF模型(WACC 11%、终值增长3%),寒武纪每股内在价值约¥473(隐含-61%)。 当前股价¥1217.0仍处于极高估值区间(PE TTM 246x、PS 78x),远超全球同行水平。市场对寒武纪的定价包含大量"中国NVIDIA"的叙事溢价。 如果FY2026全年净利润能达到¥40-50亿(基于Q1年化+持续增长),则当前PE将下降至100-125x,届时现价才显得合理。 建议关注区间:¥800-1,000(对应PE 60-75x FY26E),在此区间买入安全性更高。 催化剂:华为昇腾供货受限利好、思元系列AI芯片大客户订单落地、寒武纪上修全年指引。

⚠️ 核心风险

估值过高 · 存货减值 · 营收增速放缓 · 竞争加剧(昇腾/GPU替代) · 客户集中 · 股东减持 · 5年FCF终值占比偏高(DCF对终值敏感)

? 免责声明

本报告仅为个人研究用途,不构成任何投资建议。DCF模型假设基于作者判断,实际结果可能有重大偏差。数据来源于寒武纪公开披露的季度报告及Longbridge CLI金融数据接口。投资有风险,入市需谨慎。