з ”з©¶

&

и§ЈиҜ»

дҪңдёәдёӯеӣҪжҲҝең°дә§дёҡжңҖдё“дёҡгҖҒжңҖе®ўи§ӮгҖҒжңҖе…·еҪұе“ҚеҠӣзҡ„з ”з©¶е№іеҸ°пјҢдәҝзҝ°жҷәеә“йҖҡиҝҮи·ҹиёӘдёҺиҜ„дј°еңЁдёӯеӣҪеӨ§йҷҶең°еҢәејҖеұ•д»Је»әжңҚеҠЎдёҡеҠЎзҡ„жҲҝең°дә§дјҒдёҡеңЁе“ҒзүҢеҸ‘еұ•ж–№йқўзҡ„еёӮеңәеҲӣеҲ©гҖҒеёӮеңәеҚ жңүдёҺеёӮеңәеҸ‘еұ•иҝӣеұ•пјҢеҪўжҲҗгҖҠ2026е№ҙдёӯеӣҪд»Је»әдјҒдёҡе“ҒзүҢд»·еҖјз ”究жҠҘе‘ҠгҖӢзӯүгҖӮ

жң¬жҠҘе‘Ҡж—ЁеңЁдёәдёӯеӣҪжҲҝең°дә§д»Је»әдјҒдёҡжҸҗдҫӣжҲҳз•Ҙж·ұеҢ–зҡ„д»·еҖјиҢғжң¬пјҢ并дёәе»әи®ҫдёҺе®Ңе–„е…¶дә§е“Ғе’ҢжңҚеҠЎзҡ„е“ҒзүҢжҸҗдҫӣйҮҚиҰҒзҡ„еҸӮиҖғдҫқжҚ®пјҢд»Ҙдҝғиҝӣж•ҙдёӘиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

иЎҢдёҡзҜҮ

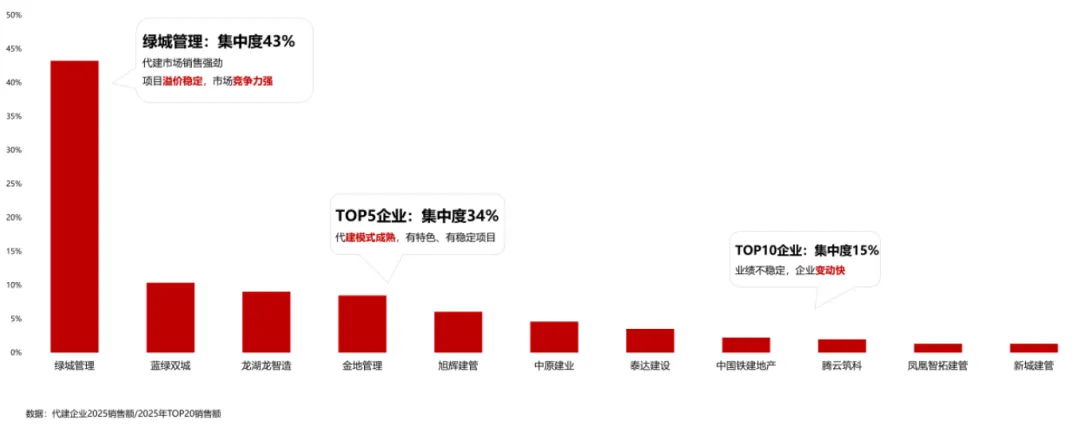

2025е№ҙд»Је»әеёӮеңәй”Җе”®з«ҜпјҢе‘ҲзҺ°еҮәејәеӨҙйғЁгҖҒејұи…°йғЁзҡ„жҳҫи‘—зү№еҫҒпјҢз»ҝеҹҺз®ЎзҗҶд»Ҙ43%зҡ„й”Җе”®йўқеҚ жҜ”зЁіеұ…з»қеҜ№йҫҷеӨҙпјҢе…¶д»Је»әйЎ№зӣ®жәўд»·зЁіе®ҡгҖҒеёӮеңәз«һдәүеҠӣејәеҠІпјҢжҢҒз»ӯе·©еӣәиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮ

и“қз»ҝеҸҢеҹҺгҖҒйҫҷж№–йҫҷжҷәйҖ гҖҒйҮ‘ең°з®ЎзҗҶгҖҒж—ӯиҫүе»әз®Ўзҙ§йҡҸе…¶еҗҺпјҢе…ұеҚ 34%еёӮеңәд»ҪйўқпјҢеҮӯеҖҹжҲҗзҶҹзҡ„д»Је»әжЁЎејҸдёҺзЁіе®ҡйЎ№зӣ®еӮЁеӨҮпјҢеҪўжҲҗзЁіеӣәзҡ„第дәҢжўҜйҳҹпјӣиҖҢе…¶еҗҺзҡ„TOP10дјҒдёҡд»…иҙЎзҢ®15%зҡ„й”Җе”®йўқпјҢи…°йғЁдјҒдёҡдёҡз»©жіўеҠЁеӨ§гҖҒж јеұҖжҢҒз»ӯйҮҚжһ„гҖӮ

еӣҫпјҡйғЁеҲҶдјҒдёҡ2025е№ҙй”Җе”®йўқ/2025е№ҙTOP20й”Җе”®йўқеҚ жҜ”жғ…еҶө

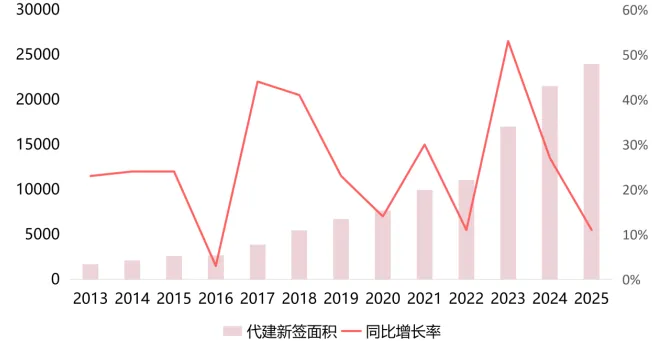

2025е№ҙд»Је»әиЎҢдёҡж–°еўһзӯҫзәҰ规模з«ҜпјҢйҰ–ж¬ЎзӘҒз ҙ2.3дәҝгҺЎпјҢеҗҢжҜ”еўһй•ҝ11%пјҢдҪҶзӣёиҫғеҺ»е№ҙдёӢйҷҚ15%пјҢжӢ“еұ•еҺӢеҠӣжҢҒз»ӯеўһеӨ§гҖӮд»Һз»“жһ„жқҘзңӢпјҢе•Ҷе“ҒдҪҸе®…иөӣйҒ“жҲҗдёәж ёеҝғе…іжіЁж–№еҗ‘пјҢж–°еўһйқўз§ҜеҗҢжҜ”дёҠж¶Ё11%пјҢиҖҢе•ҶеҠһгҖҒдҝқйҡңжҖ§дҪҸжҲҝзӯүйўҶеҹҹеҲҷеҲҶеҲ«дёӢйҷҚ10%е’Ң2%пјҢдҪҸе®…д»Је»әзҡ„еёӮеңәдё»еҜјең°дҪҚиҝӣдёҖжӯҘе·©еӣәпјҢеҗҢж—¶еҹҺеёӮжӣҙж–°иөӣйҒ“е®һзҺ°3%еўһй•ҝпјҢжҲҗдёәдјҒдёҡжӢ“еұ•зҡ„ж–°ж–№еҗ‘гҖӮ

д»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢеӨҙйғЁдјҒдёҡең°дҪҚзЁіеӣәпјҢз»ҝеҹҺз®ЎзҗҶгҖҒйҮ‘ең°з®ЎзҗҶзӯүжҢҒз»ӯж·ұиҖ•ж ёеҝғеёӮеңәпјӣи…°йғЁдјҒдёҡеҲҷеҠ йҖҹзӘҒеӣҙпјҢж—ӯиҫүе»әз®ЎгҖҒжӢӣе•Ҷе»әз®ЎгҖҒйҮ‘е»әз®ЎзӯүдјҒдёҡжҺ’еҗҚеӨ§е№…и·ғеҚҮпјҢеҮӯеҖҹе·®ејӮеҢ–з«һдәүзӯ–з•Ҙе®һзҺ°и§„жЁЎеҝ«йҖҹжү©еј пјҢиЎҢдёҡж јеұҖиҝҺжқҘж–°дёҖиҪ®жҙ—зүҢгҖӮ

еӣҫпјҡ2013-2025е№ҙд»Је»әдјҒдёҡж–°еўһе»әйқўиө°еҠҝеӣҫпјҲдёҮгҺЎпјү

д»Је»әжЁЎејҸ

еҸ‘еұ•жЁЎејҸж–№йқўпјҢе•Ҷдёҡд»Је»әе·ІжҲҗдёәз»қеҜ№дё»жөҒпјҢеҚ жҜ”иҫҫ74%пјҢж”ҝеәңд»Је»әеҚ жҜ”22%пјҢиө„жң¬д»Је»әд»…еҚ 4%пјҢеёӮеңәз»“жһ„й«ҳеәҰйӣҶдёӯгҖӮеҗҢж—¶пјҢд»Је»әиҙ№зҺҮжҢҒз»ӯдёӢиЎҢпјҢе‘ҲзҺ°жҳҺжҳҫзҡ„вҖңдәҢе…«еҲҶеҢ–вҖқпјҡд»…16%зҡ„дјҒдёҡиҙ№зҺҮи¶…иҝҮ3%пјҢ36%зҡ„дјҒдёҡиҙ№зҺҮеӨ„дәҺ2%-3%еҢәй—ҙпјҢ48%еқҮеӨ„дәҺ2%д»ҘдёӢзҡ„д»Је»әиҙ№зҺҮпјҢдёӯе°Ҹд»Је»әдјҒдёҡзӣҲеҲ©з©әй—ҙиў«иҝӣдёҖжӯҘеҺӢзј©гҖӮ

ж”ҝеәңд»Је»әйўҶеҹҹ规模жңүжүҖ收缩пјҢ2025е№ҙж”ҝеәңд»Је»әTOP20дјҒдёҡпјҢе®ғ们зҡ„ж–°еўһ规模еҗҢжҜ”дёӢйҷҚ18%пјҢиҖҢй—Ёж§ӣжҢҒз»ӯжҠ¬еҚҮпјҢе®ғ们ж”ҝеәңд»Је»әзҡ„ж–°зӯҫзәҰйқўз§ҜеҚ жҖ»жӢ“еұ•зӯҫзәҰйқўз§Ҝзҡ„еқҮеҖјиҫҫеҲ°42%пјҢиҫғеҺ»е№ҙжҸҗеҚҮ13%пјҢж¶Ұең°з®ЎзҗҶгҖҒж—ӯиҫүе»әз®ЎзӯүдјҒдёҡеңЁж”ҝеәңд»Је»әйўҶеҹҹеҚ жҜ”и¶…5жҲҗпјҢеҹҺеёӮжӣҙж–°гҖҒеӯҰж Ўй…ҚеҘ—гҖҒдҝқйҡңжҖ§дҪҸжҲҝжҲҗдёәж ёеҝғдёҡеҠЎж–№еҗ‘пјҢиЎҢдёҡиө„жәҗеҗ‘е…·еӨҮејәиө„жәҗж•ҙеҗҲиғҪеҠӣдёҺдё“дёҡжңҚеҠЎиғҪеҠӣзҡ„дјҒдёҡйӣҶдёӯгҖӮ

д»Је»әжңҚеҠЎ

д»Је»әдјҒдёҡжӯЈд»ҺиҝҮеҺ»зҡ„规模жү©еј иҪ¬еҗ‘зІҫз»ҶеҢ–гҖҒе·®ејӮеҢ–ж·ұиҖ•гҖӮеӨҙйғЁдјҒдёҡжҢҒз»ӯж·ұиҖ•ж ёеҝғеҹҺеёӮпјҢз»ҝеҹҺз®ЎзҗҶеңЁе…«еӨ§зңҒд»ҪеёӮеҚ зҺҮдҪҚеұ…第дёҖпјҢйҮ‘ең°з®ЎзҗҶеңЁ32еә§ж ёеҝғеҹҺеёӮе®һзҺ°и¶…3дёӘйЎ№зӣ®зҡ„ж·ұиҖ•еёғеұҖпјҢж—ӯиҫүе»әз®ЎгҖҒжң—иҜ—з»ҝиүІз®ЎзҗҶеңЁиӢҸе·һзӯүеҹҺеёӮеёӮеҚ зҺҮзӘҒз ҙ20%пјҢеҢәеҹҹж·ұиҖ•жҲҗж•Ҳжҳҫи‘—гҖӮ

дҫқжүҳдә§е“Ғе“ҒзүҢж•Ҳеә”пјҢйҮҚеӨҚ委жүҳзҺҮе·ІжҲҗдёәиЎЎйҮҸд»Је»әиғҪеҠӣзҡ„ж ёеҝғжҢҮж ҮгҖӮд»Ҙз»ҝеҹҺз®ЎзҗҶдёәдҫӢпјҢ其委жүҳж–№йҮҚеӨҚ委жүҳзҺҮд»Һ2023е№ҙзҡ„13%жҸҗеҚҮиҮі2025е№ҙзҡ„26%пјҢеҗҢж—¶ж–°жӢ“йЎ№зӣ®еҗҜеҠЁзҺҮд»Һ68%жҸҗеҚҮиҮі72%пјҢд»Је»әиҙ№ж”¶еҸ–зҺҮд»Һ6.4%жҸҗеҚҮиҮі9%пјҢеұ•зҺ°еҮәжһҒејәзҡ„е®ўжҲ·зІҳжҖ§дёҺиҝҗиҗҘиғҪеҠӣпјҢиҝҷд№ҹжҲҗдёәеӨҙйғЁдјҒдёҡеҢәеҲ«дәҺдёӯе°ҸзҺ©е®¶зҡ„ж ёеҝғеЈҒеһ’гҖӮ

д»Је»әе“ҒзүҢ

еӨҙйғЁд»Је»әдјҒдёҡжӣҙеҠ йҮҚи§Ҷе…¬дј—еҸ·зҡ„е“ҒзүҢжҺЁе№ҝдҪңз”ЁпјҢе°Ҷе…¶дҪңдёәеұ•зӨәдё“дёҡиғҪеҠӣзҡ„ж ёеҝғзӘ—еҸЈпјҢз»ҝеҹҺз®ЎзҗҶгҖҒи“қеҹҺйӣҶеӣўзӯүдјҒдёҡе…¬дј—еҸ·иҝҗиҗҘж—¶й—ҙиҫғж—©пјҢеҶ…е®№иҰҶзӣ–дә§е“ҒгҖҒе®ўз ”гҖҒеӘ’дҪ“иҜ„и®әзӯүеӨҡе…ғж–№еҗ‘пјҢиҝ‘30еӨ©е№іеқҮйҳ…иҜ»йҮҸи¶…еҚғж¬ЎпјҢе“ҒзүҢдј ж’ӯж•ҲзҺҮйўҶе…Ҳпјӣж–°еҹҺе»әз®ЎгҖҒйҫҷж№–йҫҷжҷәйҖ зӯүеҗҺеҸ‘дјҒдёҡеҲҷйҖҡиҝҮиҒҡз„Ұдә§е“ҒгҖҒдәӨд»ҳзӯүж ёеҝғеҶ…е®№пјҢе®һзҺ°й«ҳйҳ…иҜ»йҮҸдёҺй«ҳдә’еҠЁзҺҮгҖӮ

дјҒдёҡйҖҡиҝҮеҶ…е®№иҝҗиҗҘејәеҢ–е“ҒзүҢиҫЁиҜҶеәҰдёҺиЎҢдёҡеҪұе“ҚеҠӣпјҢеӣҙз»•вҖңдә§е“ҒеҠӣгҖҒжӢ“еұ•еҠӣгҖҒжңҚеҠЎеҠӣгҖҒз»ҸиҗҘеҠӣвҖқеӨҡдёӘз»ҙеәҰжү“йҖ еҶ…е®№зҹ©йҳөпјҢеҸ‘еёғж ҮжқҶйЎ№зӣ®и§ЈжһҗгҖҒжңҚеҠЎзҷҪзҡ®д№ҰгҖҒиЎҢдёҡжҙһеҜҹзӯүдё“дёҡеҶ…е®№пјҢеңЁдј йҖ’дјҒдёҡд»·еҖјзҡ„еҗҢж—¶пјҢжҢҒз»ӯе·©еӣәиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮ

еҸҜжү«з ҒиҒ”зі»пјҡе‘ЁиҖҒеёҲ

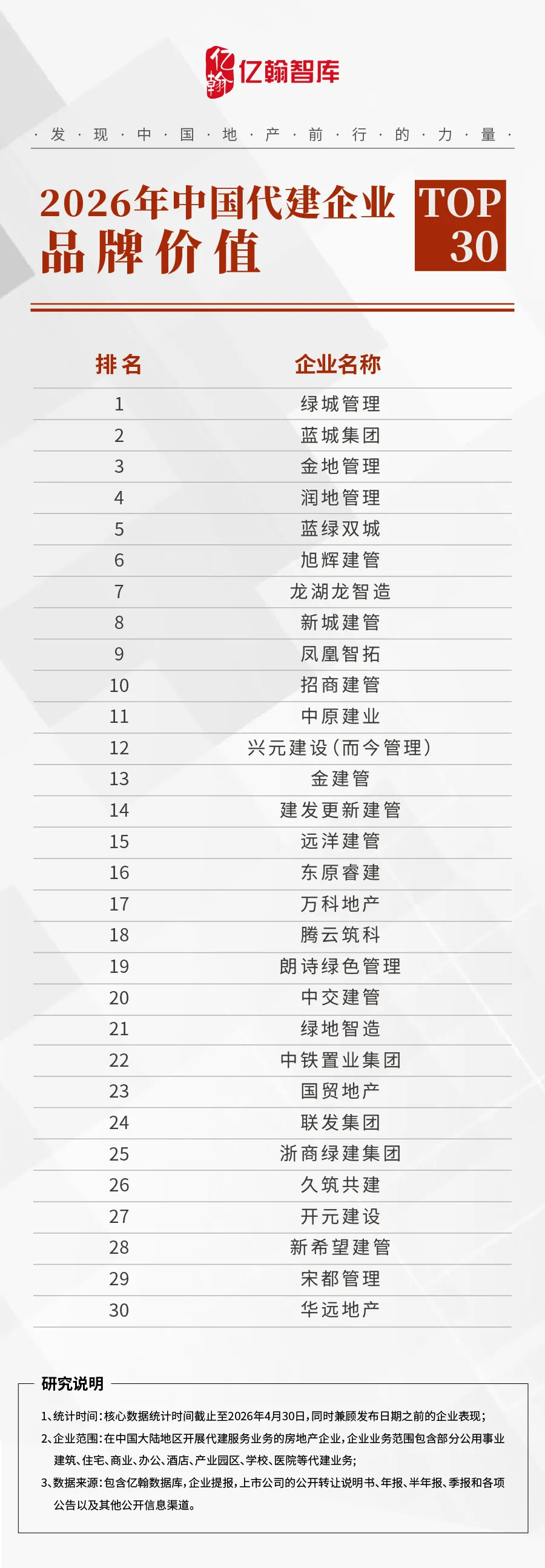

гҖҠ2026е№ҙдёӯеӣҪд»Је»әдјҒдёҡе“ҒзүҢд»·еҖјTOP30гҖӢ

з ”з©¶жЁЎеһӢз®Җд»Ӣ

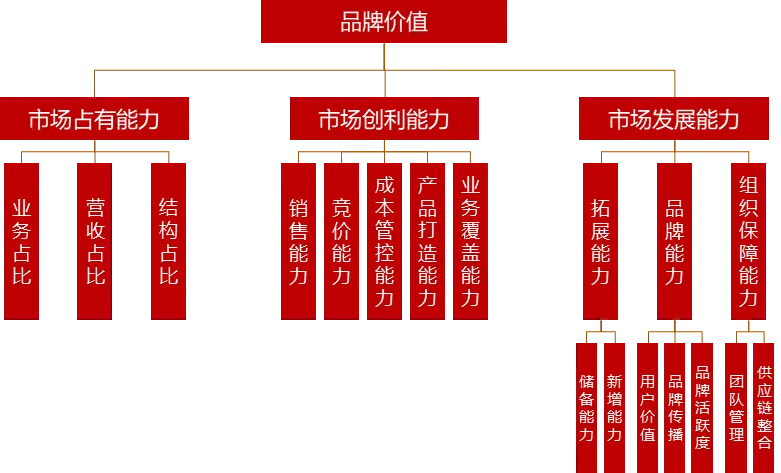

гҖҠ2026е№ҙдёӯеӣҪд»Је»әдјҒдёҡе“ҒзүҢд»·еҖјTOP30гҖӢйҖүеҸ–еңЁдёӯеӣҪеҶ…ең°д»ҺдәӢд»Је»әз»ҸиҗҘжҙ»еҠЁдјҒдёҡпјҢд»Ҙ2026е№ҙ4жңҲ30ж—Ҙдёәз»ҹи®Ўж—¶й—ҙзӮ№пјҢйҖҡиҝҮеёӮеңәз»“жһ„жЁЎеһӢжі•пјҢйҮҮз”ЁжҢҮж Үе»әжЁЎеҜ№дёүдёӘз»ҙеәҰиҝӣиЎҢйҮҸеҢ–жөӢйҮҸпјҢеҲҶеҲ«д»ҘдёҡеҠЎе’ҢиҗҘ收еҚ жҜ”иЎЎйҮҸеҜ№д»Је»әеёӮеңәзҡ„еҚ жңүиғҪеҠӣпјҢд»Ҙй”Җе”®гҖҒз«һд»·иғҪеҠӣе’ҢеҜ№жҲҗжң¬зҡ„жҺ§еҲ¶еҺ»иЎЎйҮҸд»Је»әдјҒдёҡзҡ„еҲӣеҲ©пјҢд»Ҙж–°зӯҫйЎ№зӣ®зҡ„жӢ“еұ•гҖҒд»Је»әе“ҒзүҢзҡ„жҺЁе№ҝиғҪеҠӣе’ҢиҮӘиә«зҡ„з»„з»ҮдҝқйҡңиЎЎйҮҸд»Је»әдјҒдёҡзҡ„жңӘжқҘеҸ‘еұ•иғҪеҠӣпјҢжңҖз»Ҳз»јеҗҲжөӢз®—еҮәеҗ„еҸӮиҜ„зҡ„д»Је»әдјҒдёҡзҡ„е“ҒзүҢд»·еҖјгҖӮ

еЈ°жҳҺпјҡжң¬ж–Үи§ӮзӮ№д»…д»ЈиЎЁдҪңиҖ…и§ӮзӮ№

зүҲжқғеҪ’дәҝзҝ°жҷәеә“жүҖжңү

жңӘз»ҸжҺҲжқғиҜ·еӢҝйҡҸж„ҸиҪ¬иҪҪВ

еҰӮйңҖиҪ¬иҪҪиҜ·иҒ”зі»еҗҺеҸ°жҲ–еңЁжӯӨж–ҮеҗҺз•ҷиЁҖ

иҪ¬иҪҪж—¶иҜ·жіЁжҳҺеҮәеӨ„пјҡ

дәҝзҝ°жҷәеә“пјҲehresearchпјү

ж„ҹи°ўй…ҚеҗҲпјҒ