英伟达将于后天(5月20日)发布2027年财年第一季度财报,跟以往一样,当然我们又可以期待一个超预期的季度。

这篇文章,我们来聊聊 GPU 和 ASIC 的辩论。

很明显这个问题是十分关键的,因为它直接关系到英伟达在 AI 加速器市场的长期主导地位能否持续。随着谷歌等超大规模云厂商开始对外销售自研 ASIC 硬件,市场对“定制 ASIC 是否会蚕食 GPU 份额”的担忧日益加剧。

花旗在5月12日发布的一篇英伟达财报前瞻分析中,也专门讨论了这个问题。报告指出,尽管 ASIC 芯片出货量预计将以74%的年复合增长率快速增长(主要集中在2027年),但 AI 通用 GPU 仍将在相当长时期内占据市场主导地位。

花旗预测,到2028年,AI 通用 GPU 销售额将达到4540亿美元,而 ASIC 为1500亿美元,GPU 仍将占据整体 AI 加速器市场约75%的份额。这背后的核心原因在于 GPU 的单价显著更高——通常是 ASIC 的3到8倍——以及英伟达庞大的 CUDA 生态系统和技术领先优势所构建的护城河。

GPU vs ASIC:一场关于通用性与定制化的较量

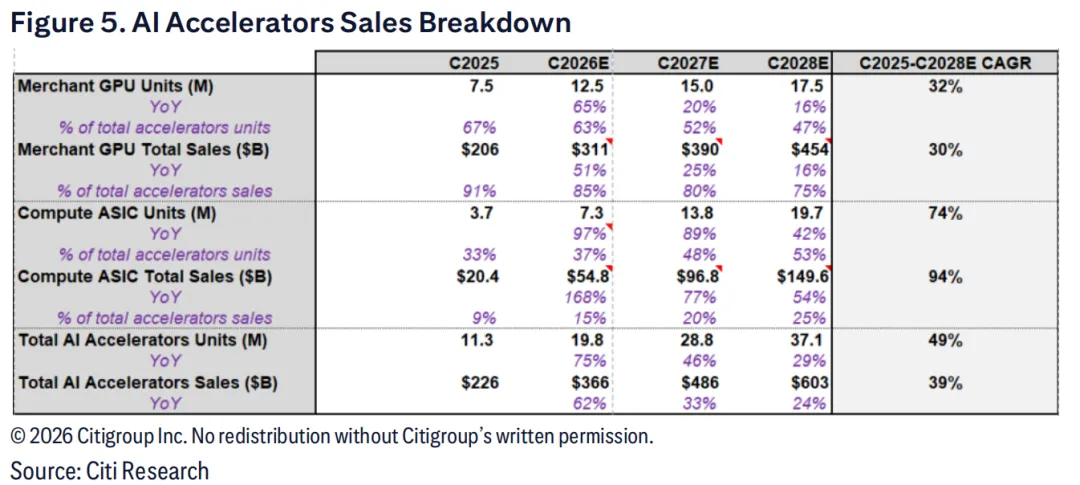

花旗的最新 AI 加速器市场预测揭示了一个有趣的“剪刀差”现象。从出货量来看,ASIC 的增长确实惊人——2025-2028年的年复合增长率高达74%,远超通用 GPU 的32%。具体而言,ASIC 出货量将从2025年的370万片暴增至2028年的1970万片,在总出货量中的占比也将从33%提升至53%。这看起来似乎印证了“ASIC 将取代 GPU”的论调。

但销售额的故事却截然不同。2025年,通用 GPU 销售额为2060亿美元,占据 AI 加速器市场91%的份额;到2028年,尽管这一份额会下降至75%,但绝对金额将增长至4540亿美元,年复合增长率仍有30%。相比之下,ASIC 销售额虽然从204亿美元飙升至1496亿美元(年复合增长率94%),但市场份额也仅能从9%提升至25%。换句话说,即便到2028年,每4美元的 AI 加速器支出中,仍有3美元流向通用 GPU。

这种“量增份额降、额增份额稳”的格局背后,是单价的巨大差异。花旗的数据显示,2028年通用 GPU 的平均售价约为2.6万美元,而 ASIC 仅约7600美元——前者是后者的3.4倍。这还只是平均值,英伟达的高端 GB300、Rubin 系列超级芯片的售价可能达到 ASIC 的5-8倍。这种价格差异并非简单的溢价,而是反映了通用 GPU 在灵活性、软件生态成熟度和系统级集成能力上的综合价值。

更深层的原因在于应用场景的复杂性。对于拥有明确、稳定工作负载的超大规模云厂商(如谷歌的搜索推理、Meta 的推荐系统),定制 ASIC 确实能在性能功耗比上占优。但对于需要频繁迭代模型、支持多样化客户需求的场景,通用 GPU 的灵活性无可替代。这也是为什么即便谷歌、亚马逊都在大力投入自研 ASIC,它们仍然是英伟达 GPU 的最大买家。

英伟达也并未坐以待毙。在今年3月的 GTC 大会上,英伟达展示的分解式推理架构和编排能力,进一步强化了其在复杂 AI 工作负载中的系统级价值。更值得注意的是,英伟达披露其2025-2027年的订单积压已超过1万亿美元(不包括 Hopper 及 CPU、LPU 等产品),这种前所未有的需求可见度表明,至少在可预见的未来,客户仍在用真金白银为通用性投票。

英伟达财报前瞻:又一个超预期的季度?

具体到即将发布的财报,华尔街的预期已经相当乐观,但英伟达似乎仍有超越空间。

花旗预计第一财季(4月季度)营收将达到800亿美元,较市场一致预期的786亿美元高出14亿美元,主要驱动力来自 B300芯片的超预期爬坡。数据中心业务预计环比增长18%,达到约747亿美元。更重要的是,花旗对第二财季(7月季度)的指引预测为890亿美元,同样高于市场预期的870亿美元,这得益于1.6T 收发器出货量的加速,预示着 B300产能持续释放。

UBS 的预测更为激进,给出第一财季806亿美元的营收预期(EPS 1.78美元),并将2027和2028日历年的营收预期分别上调至6070亿美元和7100亿美元,较此前预期大幅提高13%和16%。UBS 特别指出,Rubin 芯片和计算板的生产已在本季度启动,尽管机架级散热问题可能将大规模生产推迟至9-10月,但由于 Blackwell 需求依然强劲,ODM 厂商可以延长生产周期来无缝衔接,1-2个月的时间差不会构成实质影响。

从产品组合来看,2026日历年预计70%的营收将来自 Blackwell Ultra,22%来自 Rubin 平台(包括 CPX 和 LPU),这种快速的产品迭代既体现了英伟达的技术节奏,也反映出客户对最新算力的迫切需求。值得关注的是,英伟达的 LPU(Groq 架构的超快推理处理器)在2027年可能贡献约600亿美元增量营收,这是一个此前市场未充分定价的增长点。

END

获取报告原文和交流请扫码: