2026年6月26日,皮革制造企业兴业科技(002674)公告拟以5500万元现金收购青岛立昂晶电半导体科技有限公司,跨界押注磷化铟(InP)半导体材料,磷化铟在光通信和射频器件中的战略价值正在被资本市场重新认知。

26年7月2日,全球最大磷化铟(InP)基板供应商AXT Inc. 宣布,其子公司北京通美(AXT-Tongmei, Inc.)与英伟达 CPO 供应伙伴Coherent 签订为期三年的硅晶圆供应协议。AXT同意在2026年至2028年期间,扩大中国北京工厂的产能。

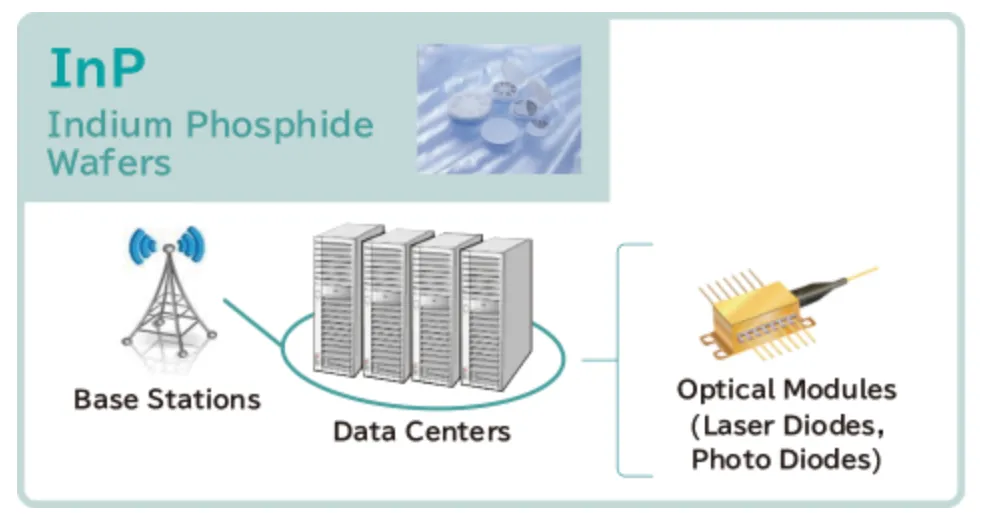

英伟达预测2026年至2030年间,磷化铟(InP)晶圆市场需求将增长约20倍。这一激增主要源于AI数据中心从“电互联”向“光互连”的结构性变革。随着AI数据中心对高速互联需求的指数级增长,以及5G/6G通信对高频器件的持续迭代,磷化铟正从“小众材料”迈向“战略资源”。

一、磷化铟材料的特性及地位

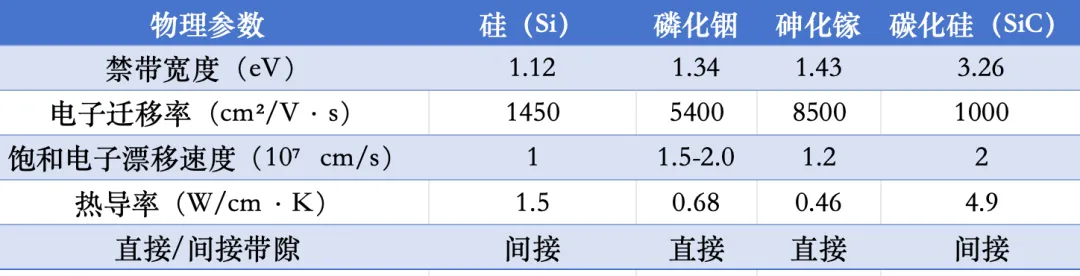

磷化铟(InP)由铟(In)和磷(P)化合而成的III-V族化合物半导体,具有闪锌矿结构,室温禁带宽度1.34eV。

主要物理特性:直接带隙结构,具备高效光电转换效率;电子迁移率约为硅的10倍,高频特性优良;InP/InGaAsP晶格匹配体系可覆盖1.1-1.65μm光通信波段,对应光纤最低损耗窗口(1.55μm)和最低色散窗口(1.3μm)。

数据来源:Semiconductor Today

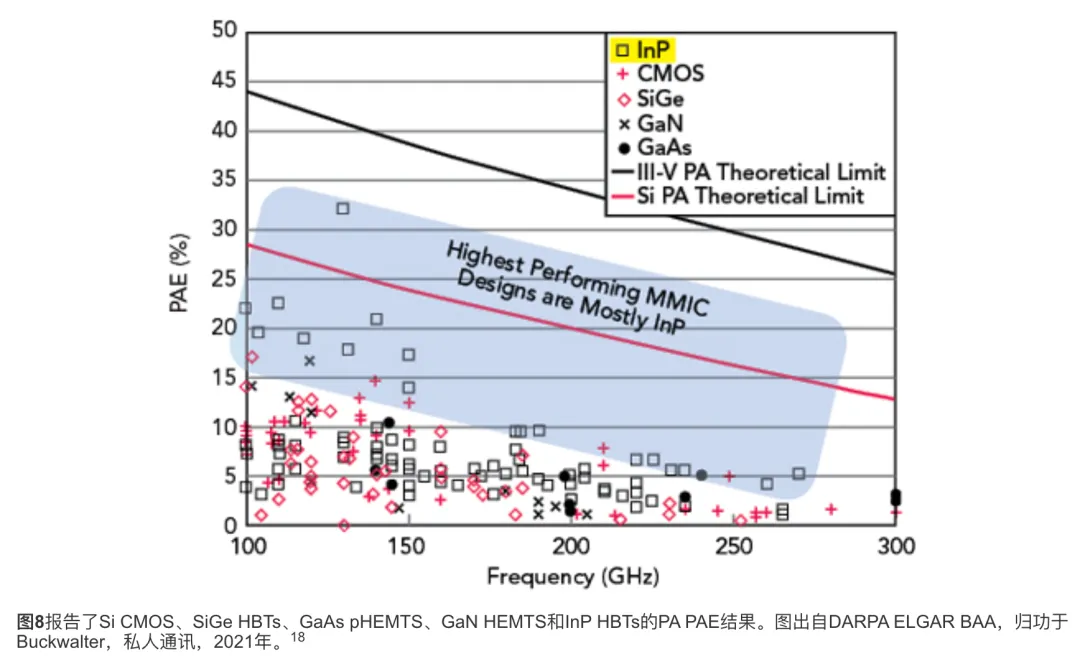

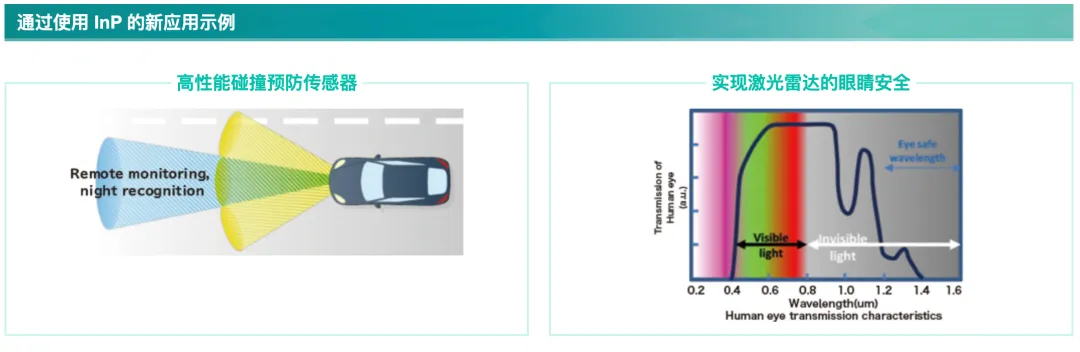

InP HBT(异质结双极型晶体管)的一个核心优势是能够设计具有卓越功率附加效率(PAE)的高频功率放大器。磷化铟在1.55μm光纤最低损耗窗口和1.3μm最低色散窗口具有不可替代性。硅基材料无法有效发光;SiC和GaN主要适用于可见光、紫外及短距离光通信场景,在1.3μm以上红外波段缺乏适用性;砷化镓在长波长波段性能下降明显。InP HBT可在高电流和高功率密度下运行,实现世界领先的PAE水平。在100GHz以上功率放大器的性能对比中,几乎全部由基于InP HBT的设计主导。

InP基激光器(DFB、EML)、探测器(PIN、APD)和调制器是目前光模块中光电信号转换的核心元器件。尽管面临成本高、制造难等挑战,InP射频器件在特定频段和应用场景中具有不可替代的性能优势。

尽管商业普及度有限,InP射频器件已在以下领域得到应用:

测试与测量仪器:高频信号发生器、网络分析仪等高端测试设备

毫米波通信:W波段(75-110GHz)点对点通信系统

航空航天与国防:先进雷达和电子战系统

射电天文:超高频信号接收与处理

二、产业链结构及企业全览

2.1产业链

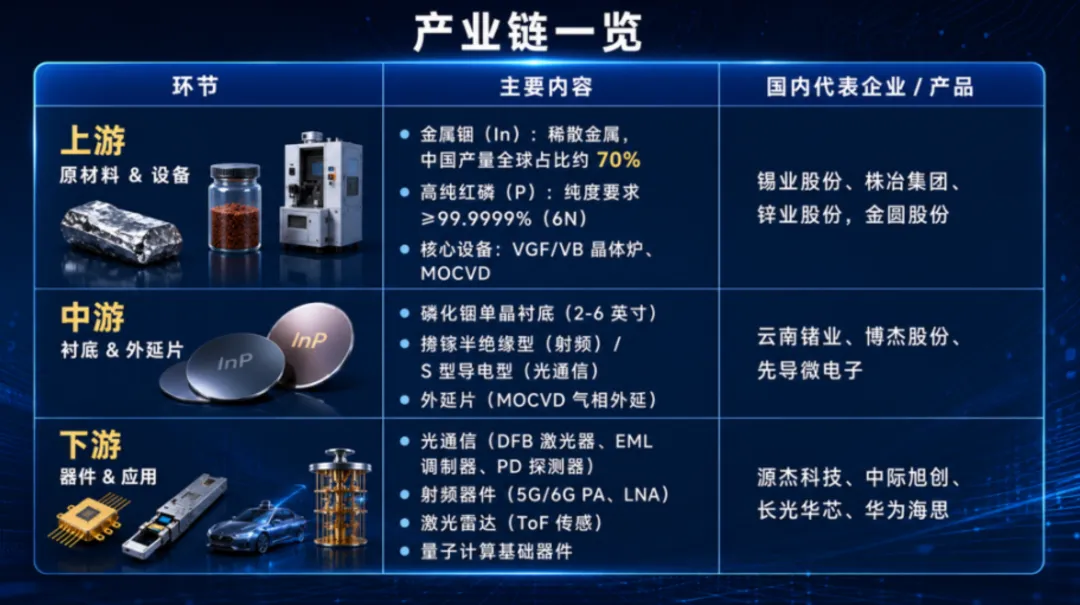

磷化铟产业链可分为衬底、外延与芯片、终端应用三个环节。

来源:东方财富

来源:东方财富

上游为InP单晶衬底制造,全球市场高度集中,住友电工、AXT、JX金属三家合计占据超80%份额。国内锡业股份、株治集团、锌业股份、金圆股份

中游为外延生长与光芯片制造,主要企业有IQE、联亚光电、Lumentum、博通、云南锗业、博杰股份、先导微电子等。

下游为光通信、微波射频等终端应用。

2.2产业链重点企业

(1)国际重点企业

(一)衬底环节

住友电工(日本):全球最大的InP衬底供应商,市占率约38%-42%,占总采购量约70%,6英寸半绝缘型衬底技术领先。住友电工曾在2025年11月表示计划将InP基板产能扩增至2023年度的2.4倍,后因需求超预期进一步上调至3.1倍,投资180亿日元(约1.11亿美元)。受上游原料供应收紧影响,其衬底产能从年产18万片降至不足10万片,交付周期从3-6个月拉长至18个月。

AXT(美国):市占率约28%-36%,VGF技术成熟,成本控制能力突出。公司当前InP衬底订单积压已超6000万美元,产能较2025年底提升25%,计划2026年底实现产能翻倍、2027年再次翻倍。2026年6月,AXT与Coherent签署为期三年的6英寸InP晶圆供应协议,Coherent预付超2200万美元以确保产能。其中国子公司北京通美主营磷化铟、砷化镓、锗衬底及PBN材料。

JX金属(日本):市占率约8%-13%,在高品质半绝缘衬底领域优势显著。公司2026年6月宣布,计划到2030财年前在日本投资1200亿日元(约合7.5亿美元),将InP衬底产能较2025年度提升7至10倍,这是该公司半导体材料业务史上最大规模的投资。

(二)外延环节

IQE(英国):全球领先的磷化铟外延片供应商。2026年6月与高塔半导体(Tower Semiconductor)签署多年期InP外延片供应协议,产品用于AI数据中心光连接解决方案,涵盖200Gb/通道可插拔收发器量产技术及下一代400Gb/通道调制器原型开发。

联亚光电(台湾,3081):专业生产以磷化铟为基板的III-V族化合物磊芯片。2026年与住友电工签署为期5年的InP基板长期供货合约(2026年至2030年),确保关键原料供应稳定。产品应用于100G至1.6T光收发模块,2026年6月营收达新台币4.21亿元,创单月新高。

(三)光芯片与器件环节

Lumentum(美国):磷化铟基光器件核心厂商,产品包括EML激光器、CW激光器、超高功率激光器等。公司已推进约40%的InP扩产计划,预计到2026年底EML产能较2025年增长超50%,并预测到2030年AI数据中心对磷化铟需求的年复合增长率达85%。2026年3月宣布在美国新建24万平方英尺工厂,利用6英寸InP晶圆生产先进光器件。

Coherent(美国):磷化铟基光器件核心厂商。2025年8月投产全球首个实现量产的6英寸InP晶圆厂。2026年3月获英伟达20亿美元战略投资并签署长期采购协议。公司规划2026年内实现自有InP晶圆产能翻倍,2027年再度翻倍。2026年6月,Coherent与AXT签署三年期6英寸InP晶圆供应协议。

博通(AVGO,美国):拥有全球首条6英寸磷化铟量产产线,获美国CHIPS法案5000万美元补贴及英伟达20亿美元股权投资与长期采购订单,规划扩产规模约12倍。

(2)国内重点企业

(一)铟资源/原材料环节

株洲科能(申报科创板):高纯铟纯度可达8N,国内市场份额第一,是磷化铟巨头Wafer在中国境内的唯一高纯铟供应商。公司产品主要应用于磷化铟、砷化镓等化合物半导体材料。科创板IPO申请于2026年5月11日获受理,拟募资用于新增高纯铟产能及磷化铟边角料回收利用。

锡业股份(000960):公司生产的铟锭是磷化铟的原材料之一;参股的云南锡铟实验室开展了高纯磷、高纯铟研究开发项目,可为下游产业提供原材料支撑。

株冶集团(600961):铟产能A股第一(约60吨/年),具备锌冶炼短流程回收提取铟的集成技术。但目前暂未生产7N等高纯铟产品,现阶段暂无扩大铟产能的计划。

锌业股份(000751):铟是公司综合回收产品,每年产量约5-8吨。

金圆股份(000546):布局高纯铟、铟锡化合物产业化落地;已成立新材料研究中心,持续推进电子信息行业高纯铟的产业化进程。但磷化铟衬底项目因技术迭代原因已停止。

(二)衬底环节

云南锗业(002428):国内InP衬底量产龙头,控股鑫耀半导体,已批量化向国内外多家知名厂商供货,是国内唯一实现磷化铟衬底量产的企业。2026年4月获批扩建年产30万片(折合4英寸)产线,最终达45万片/年。

有研新材(600206):根据公司2026年4月至6月的多次公开回复,公司“暂无磷化铟相关产品和技术”。市场传闻其承担国家02专项6英寸InP单晶项目并完成6英寸送样验证,与公司官方信息披露存在不一致,需以公司公告为准。

博杰股份(002975):参股珠海鼎泰芯源(10.28%),参与磷化铟衬底国产化;子公司博捷芯的划片机具备磷化铟衬底切割能力。

先导微电子(未上市):国内首家实现6英寸磷化铟衬底量产的企业,拥有2-6英寸全尺寸产线,磷化铟年产能24万片。

北京通美(未上市):AXT中国子公司,主营磷化铟、砷化镓、锗衬底及PBN材料,掌握VGF核心技术,实现化合物半导体衬底商业化规模生产。

青岛立昂晶电(被兴业科技收购中):采用VGF和VB工艺,实现大尺寸、低位错、高品质磷化铟晶体的稳定生产。2026年6月,兴业科技(002674)公告拟以5500万元现金收购其磷化铟衬底业务。

(三)外延与光芯片环节

三安光电(600703):覆盖InP外延、芯片制造及封测全流程,暂未布局衬底。已实现6英寸InP光芯片规模化量产,400G EML国内市占率约35%,产品进入英伟达供应链。

海特高新(002023):通过参股子公司华芯科技(持股31.41%,原海威华芯)布局InP外延。华芯科技是国内稀缺的6英寸InP外延片及晶圆代工平台,拥有6英寸专业产线,月产能达1.5万片。产品已切入1.6T光模块供应链,获得华为等头部客户认证。

源杰科技(300498):国产InP基高速光芯片IDM龙头,25G/100G EML已实现大规模量产。国内CW激光器龙头,已通过英伟达认证。

长光华芯(300048):2026年3月向关联方星沅光电增资,加快开发高端磷化铟激光器芯片、器件及相关模块,用于AI数据中心光通信、调频连续波激光雷达、光纤传感等领域。

三、市场分析

3.1市场供需与成本结构

磷化铟衬底当前处于严重的供需失衡状态。2025年全球需求(折合2英寸)约200万-210万片,2026年预计增长至260万-300万片,而全球有效合规产能仅约75万片,供需缺口超过70%。衬底扩产周期长达18-24个月,短期内供给难以有效释放。价格随之大幅上涨:2英寸衬底从2025年初的约800美元/片上涨至2026年4月的2300-2500美元/片;6英寸衬底从约1400美元上涨至约5000美元。

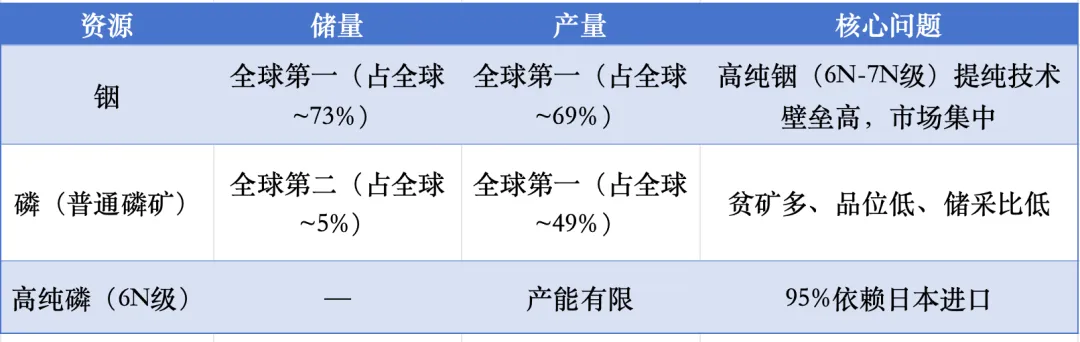

2025年2月,中国将铟列入两用物项出口管制清单,海外铟价从每公斤2800元上涨至4950元,进一步推高了衬底及下游芯片的成本。铟资源中国掌控力强,但高纯铟的提纯环节存在瓶颈;磷资源方面,我国普通磷矿储量有限但产量大,而磷化铟所需的高纯红磷则高度依赖进口——这是产业链上游真正的薄弱环节。

3.2下游市场驱动力

1. AI数据中心:核心增长引擎

磷化铟目前80%以上的需求来自AI数据中心。AI大模型持续迭代、万卡级超算集群加速落地,直接拉动高速光模块需求指数级扩容。

光模块从800G向1.6T、3.2T迭代的过程中,单通道速度加快、并行光通道数量持续增加,单台模块消耗的磷化铟芯片呈非线性增长。与此同时,硅光、CPO等新兴架构无法自行发光,必须额外搭配磷化铟激光器作为光源,进一步放大了需求。

据Light Counting数据,2025年全球高速光芯片市场规模为40亿美元,其中磷化铟基芯片占比58%,对应23.2亿美元;预计2031年全球高速光芯片市场将增长至150亿美元,磷化铟光芯片市场规模达69亿美元,2025至2031年复合年均增速约19.92%。Lumentum预测,到2030年AI数据中心对磷化铟需求的年复合增长率将达到85%。

2. 射频器件与激光雷达等多元需求

在微波射频领域,InP HBT和HEMT器件在毫米波频段性能优势突出,被列入5G/6G通信标准;在车载激光雷达领域,磷化铟基1550nm波段光纤激光器成为优选光源方案,机构预测2030年全球激光雷达出货量将突破2000万台。

四、行业发展瓶颈

4.1 原材料供应

(一)高纯磷依赖进口

高纯红磷(6N级)是合成InP多晶的核心原料之一。目前国内高纯磷的进口依赖度约95%,主要供应商为日本RASA和Yamanaka。2025年上述两家日本供应商销量增长50%-60%。上游两大核心原料中,铟主要依赖国内供应,高纯磷则高度依赖日本进口,供应链存在结构性不均衡。

(二)铟的长期供应风险

铟完全作为加工其他金属矿石(主要是含硫锌矿)的副产品生产,不单独成矿。中国是全球最大的铟生产国,其次是韩国、日本和加拿大。由于产量有限且分布集中,铟已被美国、加拿大、澳大利亚和欧盟列为关键矿产之一。根据欧洲化学学会数据,按照目前的使用速度,铟供应将在50年内耗尽。解决铟的长期供应问题,需要发现新的储量、改进回收技术或开发新的提纯方法。

4.2 衬底成本与尺寸瓶颈

(一)大尺寸衬底良率偏低

当前商业化应用的主流产品为3英寸和4英寸衬底,6英寸衬底尚未实现规模化应用。早在2002年,6英寸InP晶圆就已发布,但时至今日仍难以稳定量产。主要制约因素包括:

良率偏低:行业整体良率不足10%

成本偏高:单位面积成本显著高于4英寸产品

下游配套不足:外延和芯片产线以4英寸为主,6英寸配套产能有限

技术层面,主要难点在于大尺寸晶体生长过程中的温场控制。磷化铟单晶生长周期约10天,温度场均匀性控制难度随尺寸增大显著上升,易产生孪晶、夹晶等缺陷。国内衬底厂商整体良率约30%,国际龙头企业(住友、AXT)约40%-45%。

(二)InP衬底的成本劣势

从单位面积成本看,InP衬底在外延层生长时的价格可能是GaAs衬底的10到20倍。高质量大直径晶圆的供应有限是推高成本的核心因素之一。相比之下,6英寸GaAs衬底已是标配,部分8英寸硅片已实现商业化运输。高成本直接限制了InP在射频领域的普及度。

4.3 MMIC制造难度

第三个推高InP射频器件成本的因素是单片微波集成电路(MMIC)的制造难度。与GaAs衬底相比,InP衬底非常脆,与硅衬底相比更是如此。在晶圆加工过程中,处理和管理层应力时需极为谨慎,以避免晶圆断裂。

由于制造难度高,全球InP射频器件产线极为稀少,尤其在商业层面,全球仅有六家InP射频器件工厂。产线稀缺进一步推高了研发与制造成本,限制了规模效应的发挥。

4.4 设备依赖

MOCVD外延设备主要供应商为德国Aixtron和美国Veeco,交付周期约7个月以上,到货后调试周期约3-4个月。高端EBL设备交期普遍超过12个月,由日本JEOL、德国Raith等少数厂商主导。缺陷检测设备(如KLA激光扫描系统)同样依赖进口。设备交付周期长、供应商集中,是制约产业链扩产速度的重要因素之一。

五、行业发展趋势

趋势一:4英寸仍为中短期主流规格

受6英寸衬底良率、成本及下游配套产能等因素制约,未来2-3年内4英寸InP衬底仍将是主要产品规格。衬底尺寸升级需产业链上下游协同推进,难以在短期内完成切换。

趋势二:InP与硅光技术互补共存

硅光技术在无源光器件和短距离互联场景具有成本优势;InP在激光器、探测器和长距离传输场景中仍不可替代。InP-on-Si异质集成是重要的技术发展方向。

趋势三:国产化进程持续推进

国产4英寸及以下InP衬底已基本实现进口替代。高纯磷原料、MOCVD设备等环节仍依赖进口,国产替代尚需时间。在衬底端,云南锗业2026年计划产能18万片(折合4英寸),远期规划45万片;在芯片端,三安光电已实现6英寸InP光芯片量产,产品进入英伟达供应链。

趋势四:铟资源回收与替代技术研发

面对铟供应长期趋紧的预期,产业界和学术界正加大InP衬底回收技术研发力度,并探索降低铟用量的新型器件结构。

六、行业风险因素

原材料供应风险:高纯磷95%依赖日本进口;铟作为伴生金属产量有限,被多国列为关键矿产,长期供应存在不确定性。

技术迭代风险:硅光技术集成度提升可能部分替代InP在短距离互联中的应用。

价格波动风险:当前InP衬底价格处于历史高位,供需格局变化可能导致价格回落。

扩产不及预期风险:InP衬底扩产周期长、技术门槛高,产能释放可能慢于预期。

制造难度风险:InP晶圆脆性高、MMIC制造产线稀缺,制约规模效应发挥。

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。