更多行业资讯

关注联合资信

2025年前三季度,全国水利建设完成投资8797.9亿元,同比下降5.30%,规模仍维持较高水平。

我国水资源总量丰富但区域分布不均衡,地表水质有所改善但北方区域水质仍弱于南方区域,城市生活用水和城市生活污水处理分别成为供水行业和污水处理行业需求端增长的重要来源。

我国城市用水普及率高,供水能力逐步趋于稳定,乡镇供水尚有一定开发空间。我国城市污水处理率高,但乡镇污水处理率整体处于较低水平,预计未来污水处理能力仍将保持增长。

2022-2024年,受益于水务工程施工、水环境综合治理市场领域的发展,以及污水处理业务的增加,水务企业营业总收入波动增长;水务企业利润总额波动下降;政府补助对水务企业利润实现的贡献度仍较高。

水务企业经营活动现金流状况较好,整体收入实现能力较强,但需关注污水处理业务占比较高、业务区域财力较弱及PPP项目涉入较深的水务企业现金回款情况。

2022-2024年末,受水务工程投资需求带动融资增加影响,水务企业全部债务持续增长;水务企业债务结构以长期债务为主,整体债务负担小幅上升。

水务企业整体偿债指标表现较好,但应重点关注因存量债务快速增长或盈利能力下滑导致偿债指标明显弱化的企业,以及水务企业对外资金拆借及回收情况。

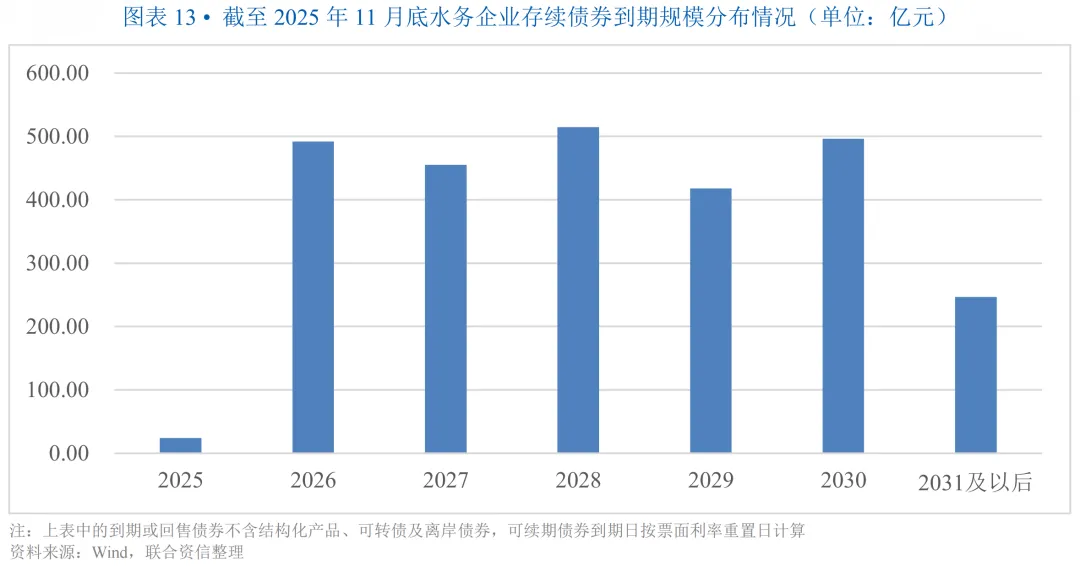

水务企业存续债券到期兑付日主要集中在2026-2030年,未来5年存在一定的集中兑付压力。

1.宏观环境

2025年前三季度,我国经济运行总体保持平稳,全国水利建设投资规模仍保持较高水平。展望未来,随着基建投资继续在经济稳增长中发挥重要作用,水务行业投资或将继续增长。

2025年前三季度,随着消费提振及专项债等宏观政策协同发力、新质生产力加快培育,国民经济运行总体保持平稳。初步核算,2025年前三季度国内生产总值101.50万亿元,按不变价格计算,同比增长5.2%;全国固定资产投资(不含农户)37.15万亿,同比下降0.5%,其中基建投资同比增长1.1%。财政方面,2025年前三季度全国一般公共预算收入为16.39万亿元,同比增长0.5%;全国一般公共预算支出为20.81万亿元,同比增长3.1%。2025年前三季度,全国水利建设完成投资8797.9亿元,同比下降5.30%,规模仍维持较高水平。水利基础设施体系继续完善,新开工湖南洞庭湖区重点垸堤防加固二期、广东黄茅峡水库、广西邕北灌区等一批重大水利工程。同期,全国水利建设落实地方政府专项债券1202.0亿元、同比增长47.4%,银行贷款1351.1亿元、同比增长42.5%,社会资本1175.8亿元、同比增长46.7%,其中民营资本83.6亿元、同比增长43.7%。

2.行业政策与监管环境

近年来,国家有关部门出台了一系列水务行业政策,在提质增效、扩大产能、提升盈利空间和税费改革等方面对水务行业产生重要影响。

水务行业是典型的公用事业,为保障水务行业的健康和可持续发展,国家有关部门出台了一系列政策。近年来,水务行业政策重点体现在以下方面:一是实施严格的节水制度政策,控制用水总量,并提高水资源节约集约利用能力;二是加快城镇污水设施建设,加强污水排放监测,提升生活污水收集处理及资源化利用设施建设水平,推进水费收费标准改革;三是中央预算、地方财政、金融机构和社会资本方等多方参与,解决污水处理、水利设施和生态治理等项目资金需求;四是全面实施水资源费改税试点,水资源税收入全部归属地方,纳入一般公共预算管理,健全地方税体系。以上政策将对水务行业在提质增效、扩大产能、提升盈利空间和税费改革等方面产生重要影响。

提质增效方面,我国将持续实施严格节水政策,贯彻落实全面节约战略,降低漏损率,控制用水总量,提高水资源节约集约利用能力。2022年1月,住房城乡建设部办公厅下发通知,要求到2025年,全国城市公共供水管网漏损率力争控制在9%以内。根据水利部披露信息,2024年我国城市公共供水管网漏损率已降至9%以下,提前完成“十四五”规划目标。2024年,我国用水总量5928.0亿立方米,考虑到未来我国经济持续发展,城镇用水持续增加,我国用水总量控制将面临一定挑战,未来加快城市老旧供水管网改造成为节水提效的重要工作之一。

扩大产能方面,在加快城镇污水建设、加强污水排放监测及提升污水收集处理及资源化利用设施建设水平等方针的指导下,我国污水处理覆盖范围和处理对象将扩大,环境基础设施建设水平将全面提升,需求端的增长将推动城镇生活和工业污水处理量的进一步释放,且在中央预算、地方财政等资金支持下,水务行业投资力度加快有助于促进产能的提升。

提升盈利空间方面,在节水政策下,预期政府可能将通过调节水价促进节水目标的实现,水价有望持续增长。此外,随着污水处理收费标准改革政策的推进,要求污水处理费定价机制需要考虑在补偿运营成本的基础上合理盈利,我国水费征收的市场化改革有望提升水务行业的盈利水平。但考虑到水务行业涉及国计民生,公益性较强,短期内水价涨幅空间仍有限。

税费改革方面,自2024年12月1日起全面实施水资源费改税试点,对水资源税的纳税人、计税依据、税额标准、税收优惠等税制要素进行了明确规定,统一确定水资源税最低平均税额标准,对取用地下水、水资源严重短缺和超载地区取用水从高确定税额;水资源税收入全部归属地方,纳入一般公共预算管理,适当增加地方自主财力。此外,水利部将配合财政部、税务总局,加强水资源税改革试点跟踪评估,及时研究解决存在的问题,加强信息化建设和部门信息数据共享,建立健全水资源税管理体系。

2025年前三季度,行业政策方面,中共中央办公厅、水利部等机构发布了农村水利水电工作要点、全面推进江河保护治理的意见和节水装备高质量发展实施方案等行业政策。

3.行业运行情况

我国水资源总量丰富但区域分布不均衡,地表水质有所改善但北方区域水质仍弱于南方区域,城市生活用水和城市生活污水处理分别成为供水行业和污水处理行业需求端增长的重要来源。我国城市用水普及率高,供水能力逐步趋于稳定,乡镇供水尚有一定开发空间。我国城市污水处理率高,但乡镇污水处理率整体处于较低水平,预计未来污水处理能力仍将保持增长,但增速将有所放缓。

水务行业产业链主要涉及从自然水源中取水、水加工处理、自来水供应和污水处理等环节。产业链最上游是水源的获取,水资源丰富程度和水质优劣程度分别影响水务行业原水获取的难易程度和自来水生产的成本。产业链下游主要是城镇居民生活和生产用水,地方经济发展水平、人口数量及城市化进程等因素均对水务行业下游需求端产生重要影响。

从上游水源供给方面来看,我国水资源总量丰富,根据《2024年中国水资源公报》,2024年,我国水资源总量31123.0亿立方米,比多年平均值增加12.7%,比2023年增长20.7%。2022-2024年,我国供水总量占当年水资源总量比重维持在20%左右,供水总量中地表水源和地下水源占比分别在80%以上和15%左右,主要来源为地表水源。区域分布上,我国水资源主要分布在南方区域,北方水资源仅占水资源总量的20%左右,区域分布不均衡。我国地表水水质分为Ⅰ~劣Ⅴ类,其中Ⅰ~Ⅲ类水质通过加工处理可作为饮用水源。根据《中国生态环境状况公报》,2024年,我国地表水中Ⅰ~Ⅲ类水质占90.4%,较2023年上升1.0个百分点;劣V类占0.6%,较2023年下降0.1个百分点。分区域来看,长江流域、黄河流域、珠江流域、浙闽片河流、西北诸河和西南诸河水质为优,松花江流域、淮河流域、海河流域和辽河流域水质良好。整体看,我国地表水质有所改善,但北方区域水质仍弱于南方区域。

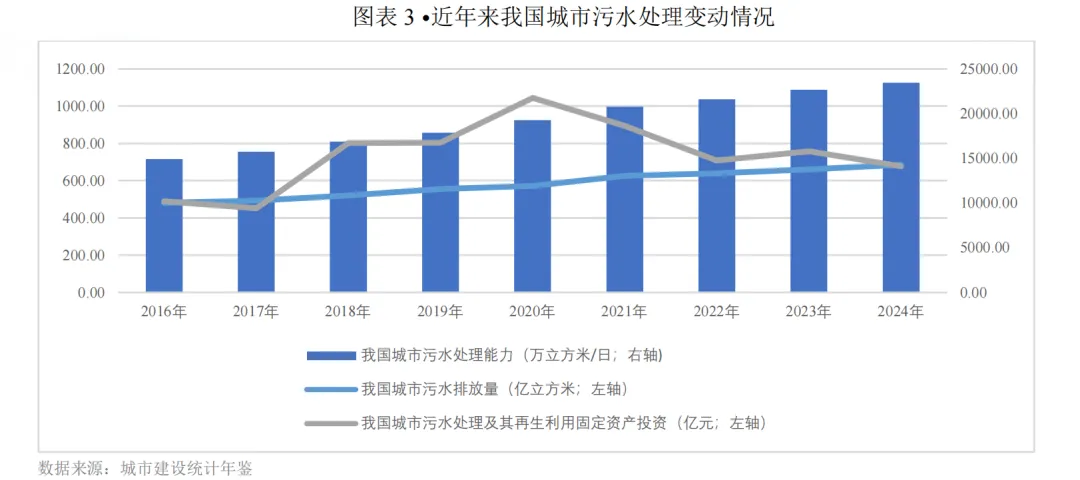

从用水需求来看,水务行业产业链的下游主要涉及居民生活和生产用水,随着城镇化进程推动用水人口维持较大规模,城市生活用水是供水行业需求端增长的重要来源。根据《2024年中国水资源公报》,2024年,我国用水总量5928.0亿立方米(其中,工业用水占16.4%,生活用水占15.6%,农业用水占61.6%,人工生态环境补水占6.4%),较2023年增加21.5亿立方米,主要系生活用水和人工生态环境补水有所增加。根据《2024年城乡建设统计年鉴》,2024年,我国城市用水人口5.64亿人,较2023年下降82.49万人;城市供水总量704.88亿立方米,较2023年增长2.52%。2024年,我国城镇供水能力达5.36亿立方米/日,较2023年增长3.35%。

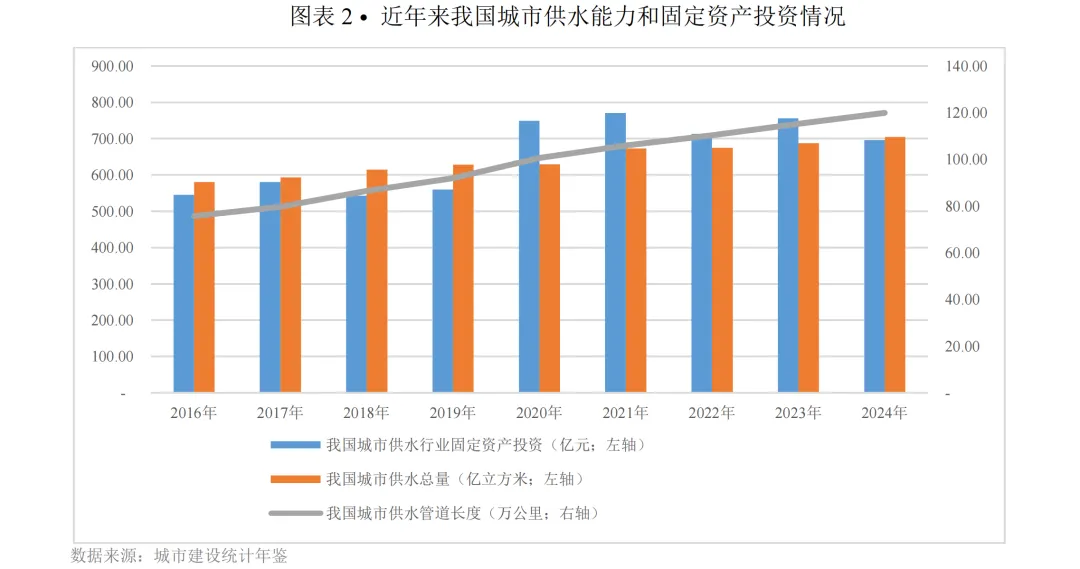

城市供水方面,随着城市化进程推进,城市用水人口阶段性趋于饱和,2024年,我国城市用水人口5.64亿人,较2023年减少82.49万人。同期,全国城市供水总量704.88亿立方米,较2023年增长2.52%;全国城市供水能力达3.44亿立方米/日,同比增长2.37%;全国城市供水行业固定资产投资696.0亿元,同比下降7.95%;全国城市用水普及率进一步上升至99.57%。截至2024年底,全国城市供水管道长度119.95万公里,较上年底增长4.02%。县城及乡镇供水方面,2024年,我国县城、乡和建制镇用水人口3.31亿人,同比下降1.49%,主要以县城和建制镇用水人口为主;县城、乡和建制镇年供水总量298.54亿立方米,同比增长1.41%。2024年,我国县城、乡和建制镇的用水普及率分别为98.96%、86.52%和90.74%,其中乡镇用水普及率较城市(99.57%)尚有差距,乡镇供水市场尚有一定开发空间。

从污水处理需求来看,我国城市和县城污水排放量增长较快,城市生活污水处理是污水处理行业需求端增长的重要来源。根据《2024年城乡建设统计年鉴》,2024年,全国城市和县城污水排放量813.02亿立方米,较2023年增长4.08%,其中城市污水排放量685.60亿立方米,占比84.33%;生活污水占全国污水排放总量的60%左右。2024年,全国城镇污水处理能力3.16亿立方米/日,较2023年增长4.57%。

2024年,全国城市污水排放量685.60亿立方米,同比增长3.80%;全国城市污水处理能力为2.35亿立方米/日,同比增长3.54%;全国城市污水处理及其再生利用固定资产投资规模为677.4亿元,同比下降10.65%,投资规模仍较大;全国城市污水处理率增至98.93%,同比增加0.24个百分点。2016-2024年,全国城市污水处理及其再生利用固定资产投资合计6627.81亿元,同期县城污水处理及其再生固定资产投资2140.93亿元。我国城市污水处理率高,但乡镇污水处理率整体处于较低水平,以建制镇为例,2024年全国建制镇污水处理率为71.57%,其中污水处理厂集中处理率为62.51%,明显低于全国城市污水处理率,也低于同期建制镇供水普及率90.74%的水平。未来,随着污水处理及再生利用设施的投资并投入运营,城镇污水处理能力预期将进一步提升。

水价变动趋势方面,我国水价主要由自来水费、水资源费和污水处理费构成,水价仍然由各地物价部门通过举行价格听证会的方式确定。供水价格方面,近年来,国务院等有关单位发布多项文件,要求提高节水意识,充分发挥市场机制进行水价改革,加快建立健全以“准许成本加合理收益”为基础的供水定价机制。2023年以来,上海市、南京市、长沙市、广州市中心城区等多个城市(地区)已陆续上调水价。在政策驱动和市场需求的共同作用下,水价调整有望进一步向全国范围拓展,供水行业回报或将有所改观,水资源配置效率亦将有所优化。污水处理价格方面,现阶段各地污水处理价格仍然由政府决定,根据国家发改委《关于制定和调整污水处理收费标准等有关问题的通知》(发改价格〔2015〕119号),污水处理收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利。城市污水处理收费标准原则上居民应不低于0.95元/吨,非居民应不低于1.40元/吨。

4.行业竞争格局

水务行业涉及国计民生,竞争格局基本稳定,预期水务行业整体仍呈现区域垄断和跨区域运营行业龙头并存的态势。

我国水务企业按照业务区域范围大致可分为跨区域运营水务企业和区域专营水务企业。其中,区域专营的国有地方水务企业最为普遍,区域垄断性突出,是水务行业的主力军。部分实力较强区域(包括北京、深圳、成都、重庆等地)的地方国有水务企业和央属水务企业通过并购、合资、参控股、BOT和PPP等方式在全国范围内或国外异地扩张,获取供水和污水处理业务特许经营权,并通过拓展水务衍生业务成为跨区域投资型综合水务龙头企业,企业竞争力突出。

未来竞争方向方面,近年来,随着我国生态治理和环保力度加大,水务产业链出现黑臭水体治理、水环境综合治理、污泥处置等水务衍生行业。水务衍生行业对资金实力和技术水平要求较高,水务衍生业务仍将继续成为实力较强的央企或经济发达区域地方国企积极参与的领域。但水务行业涉及国计民生,且考虑到水务行业一般签署长期固定合同以及水务行业运营受到地域因素限制,同一区域内水务企业的数量有限,竞争格局基本稳定,预期水务行业整体仍呈现区域垄断和跨区域运营行业龙头并存的态势。

1.盈利水平

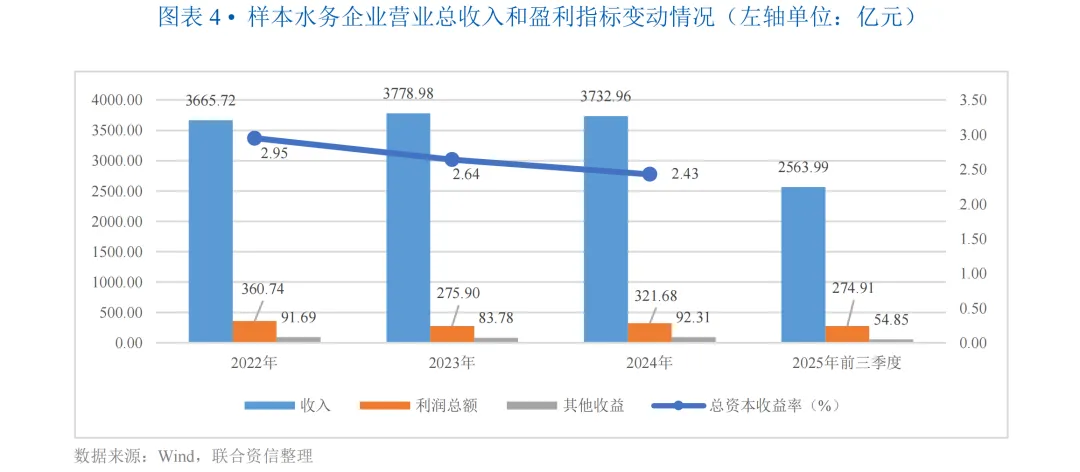

2022-2024年,受益于水务工程施工、水环境综合治理市场领域的发展,以及污水处理业务的增加,水务企业营业总收入波动增长;受股权投资收益、经营成本以及财务费用等波动影响,水务企业利润总额波动下降;政府补助对水务企业利润实现的贡献度仍较高。2025年前三季度,水务企业营业总收入及利润总额同比均有所增长。

水务企业营业总收入主要来自供水和污水处理业务,部分企业业务延伸至水环境治理、管道安装等工程建造服务和设备制造销售等方面,盈利模式相对稳定。根据联合资信的水务企业样本口径1,2022-2024年,受益于水务工程施工、水环境综合治理市场领域的发展,以及污水处理业务增加,样本水务企业营业总收入波动增长。同期,受股权投资收益、经营成本以及财务费用等波动影响,样本水务企业利润总额波动下降。2024年,样本水务企业其他收益对利润总额的贡献度由2023年的30.37%下降至28.70%,政府补助对水务企业利润实现的贡献度仍较高。2022-2024年,样本水务企业平均总资本收益率2持续下降,2024年为2.43%。2025年前三季度,水务企业3实现营业总收入合计2563.99亿元,同比增长5.06%;实现利润总额合计274.91亿元,同比增长9.38%。未来随着在建水务项目逐渐完工运营,产能得以释放,水价逐步调整,行业整体盈利指标表现有望提升,但水价调整幅度和实际落地情况存在不确定性。

2.现金流

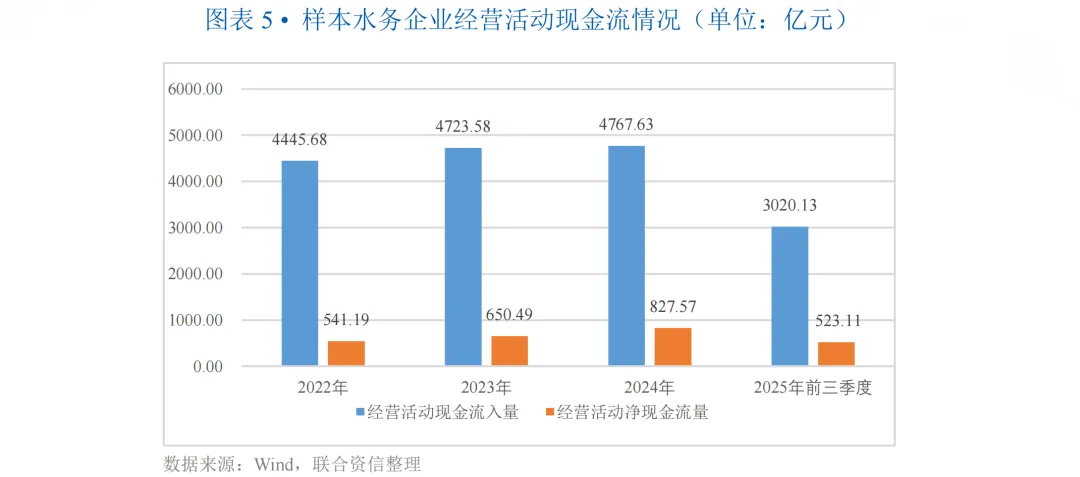

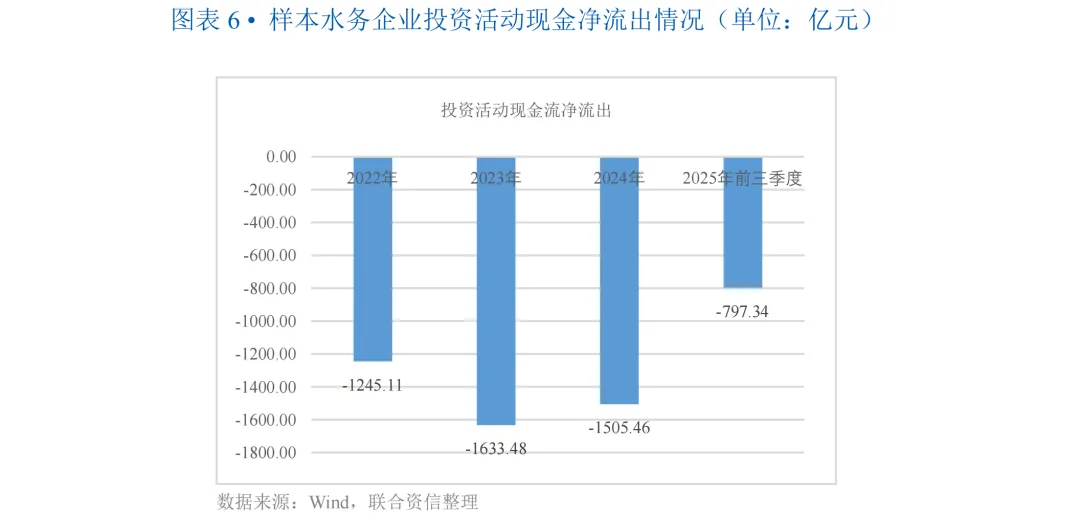

水务企业经营活动现金流状况较好,整体收入实现能力较强,但需关注污水处理业务占比较高、业务区域财力较弱及PPP项目涉入较深的水务企业现金回款情况。2022-2024年,水务企业经营活动现金流入量和经营活动现金流量净额均持续增长,投资活动保持大额净流出;2024年及2025年前三季度,水务企业投资活动现金净流出同比均有所收窄,但仍处于较高水平,考虑到水务行业尚有较大的增量潜力,未来随着污水处理及水环境治理领域需求的增长,大额投资需求或仍将持续。

2022-2024年,样本水务企业经营活动现金流入量和经营活动现金流量净额均持续增长。同期,受益于供水和污水处理业务结算周期相对稳定,水务企业的资金回笼整体较及时,样本水务企业平均现金收入比分别为96.87%、94.03%和94.74%。在58个样本水务企业中,2024年现金收入比低于80%的水务企业仅9家(均涉及污水处理业务,其中6家含PPP模式项目)。考虑到污水处理业务及PPP项目回款对地方政府财政安排依赖较大,需关注污水处理业务占比较高、业务区域财力较弱及PPP项目涉入较深的水务企业现金回款情况。

2025年前三季度,水务企业平均现金收入比88.12%,同比下降0.68个百分点;水务企业经营活动现金流入量3020.13亿元,同比下降1.08%;水务企业经营活动净现金流量523.11亿元,同比增长24.06%。

随着水利基础设施建设的投入以及PPP模式项目的推进,水务企业投资活动现金表现为大额净流出。2022-2024年,样本水务企业投资活动现金净流出规模波动增长,主要来自购建固定资产、无形资产的现金流出,符合水务行业总体发展趋势;其中,2024年,样本水务企业投资活动现金净流出规模同比下降7.84%。2025年前三季度,水务企业投资活动现金净流出797.34亿元,净流出规模同比下降13.49%。2024年及2025年前三季度,样本水务企业新增投资规模有所回落,但仍处于较高水平,且考虑到水务行业未来尚有较大的增量潜力,固定资产投资和业务并购仍是行业发展的重点,未来随着污水处理及水环境治理领域需求的增长,大额投资需求或仍将持续。

3.杠杆水平

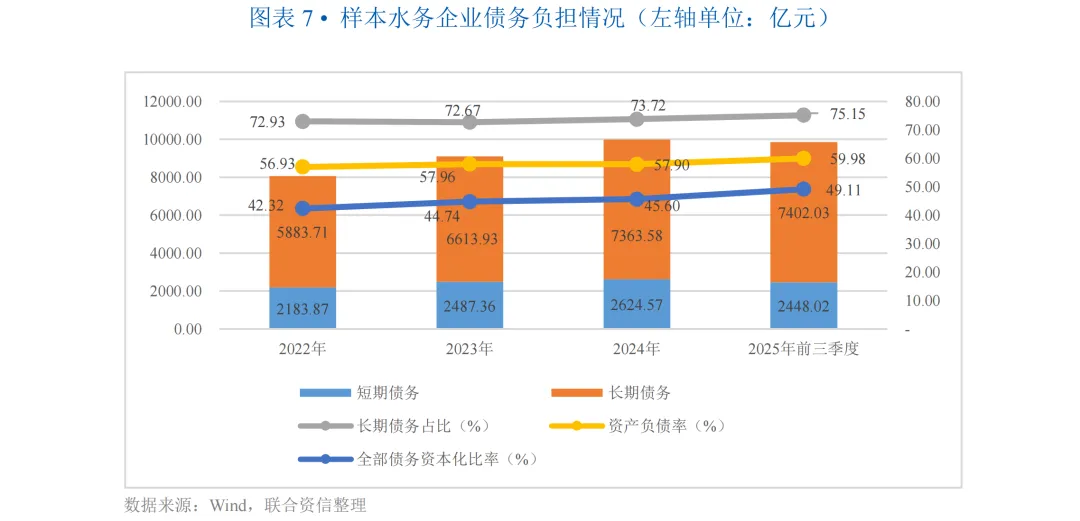

2022-2024年末,受水务工程投资需求带动融资增加影响,水务企业全部债务持续增长;水务企业债务结构以长期债务为主,整体债务负担小幅上升。

债务规模及结构方面,2022-2024年末,样本水务企业全部债务4逐年增长,年均复合增长11.27%。截至2024年底,样本水务企业全部债务合计9988.15亿元,较上年底增长9.74%,主要系水厂、管网等非流动资产的购建及相关基建工程业务规模扩大导致融资增加所致。从债务期限结构来看,样本水务企业长期债务占比较高,2024年末长期债务占比为73.72%。从融资渠道来看,样本水务企业仍以银行借款5为主,2024年末银行借款占比为69.52%。2025年9月末,水务企业长期债务占比及银行借款占比均较上年底小幅增长,分别为75.15%和70.17%。

债务负担方面,2022-2024年末,样本水务企业平均资产负债率小幅波动上升,平均全部债务资本化比率逐年小幅上升。截至2024年末,样本水务企业平均资产负债率和全部债务资本化比率分别为57.90%和45.60%,样本中约有34%的企业资产负债率超过65%。截至2025年9月底,水务企业平均资产负债率和全部债务资本化比率分别为59.98%和49.11%,较2024年底分别上升2.08个百分点和3.51个百分点。

4.偿债水平

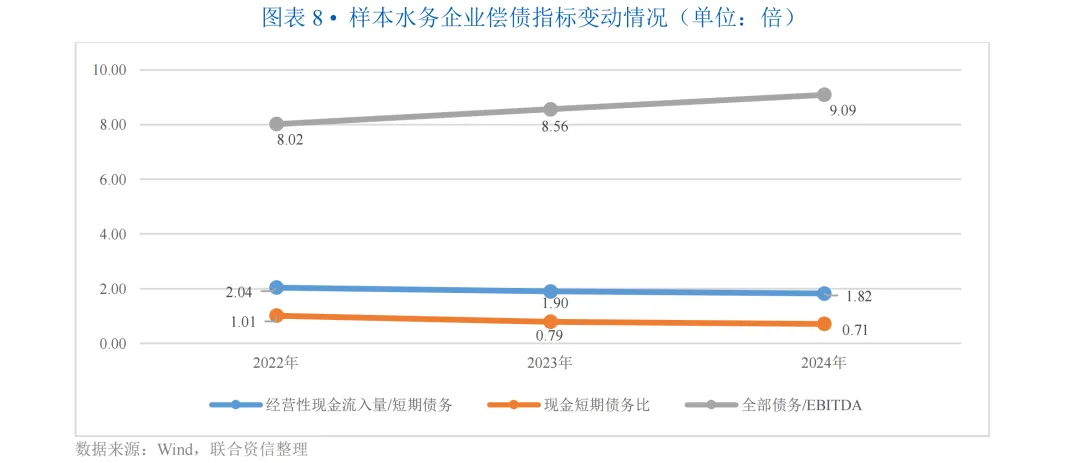

水务企业整体偿债指标表现较好,但应重点关注因存量债务快速增长或盈利能力下滑导致偿债指标明显弱化的企业,以及水务企业对外资金拆借及回收情况。

短期偿债指标方面,2022-2024年,样本水务企业经营性现金流入量/短期债务持续下降。2022-2024年末,样本水务企业现金短期债务比亦持续下降。截至2025年9月底,水务企业现金短期债务比为0.82倍,较2024年底有所上升。整体看,水务企业短期偿债指标表现较好。

长期偿债指标方面,2022-2024年,样本水务企业6全部债务/EBITDA持续上升。水务企业长期偿债指标表现尚可,但应重点关注因存量债务快速增长或盈利能力下滑导致偿债指标明显弱化的企业。同时,水务企业可能通过往来款形式(主要体现在其他应收款中)对区域内国有企业进行资金拆借,2022-2024年末,样本水务企业其他应收款/资产总额分别为7.60%、7.23%和6.68%,应关注水务企业对外资金拆借及回收情况。

1.行业发债企业概况

水务企业数量众多,主要分布在各地级市或区县,企业单体规模较小,由于债券发行门槛较高,水务行业发债企业数量较少。截至2025年11月底,存续发债水务企业共84家,主体信用级别主要分布在AA、AA+和AAA,占比分别为20.24%、41.67%和35.71%。

级别调整方面,2025年以来,存续发债水务样本企业中有2家主体信用级别发生变化,均为调升,分别为太仓市水务集团有限公司和南宁建宁水务投资集团有限责任公司。

2.债券市场情况

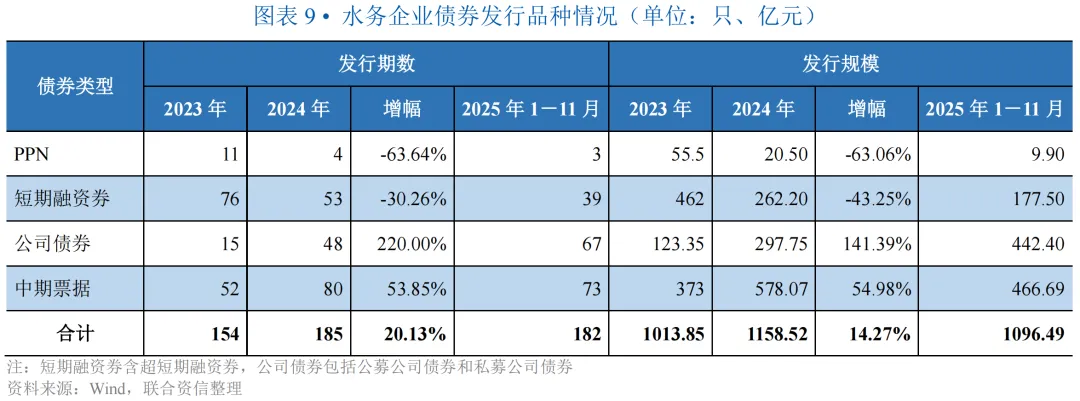

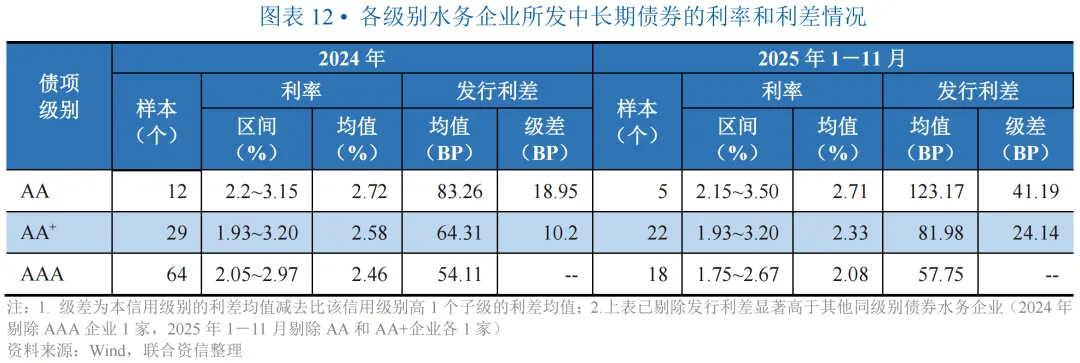

水务企业发行债券以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;各级别水务企业短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化;水务企业存续债券到期兑付日主要集中在2026-2030年,未来5年存在一定的集中兑付压力。

2025年1-11月,水务行业发行债券企业共有60家,共计发行债券182只;发行规模合计1096.49亿元,同比增长2.33%。

从发行品种来看,2025年1-11月,水务企业发行债券以短期融资券、中期票据和公司债券为主,合计发行数量和发行规模分别占当期发行总量的98.35%和99.10%,其中中期票据发行数量和发行规模均占比最高,分别占当期发行总量的40.11%和42.56%。发行方式以公募为主,募集资金主要用于偿还到期债务,仅少部分在偿还到期债务的同时用于补充流动资金和投资。

从债券贴标来看,2025年1-11月,水务企业发行债券中贴标债券共43只,占比为23.63%,主要为科技创新债和绿色债券;贴标债券发行规模合计235.13亿元,占比为21.44%。在贴标品种中,科技创新债占比最高,共30只,发行规模195.50亿元。

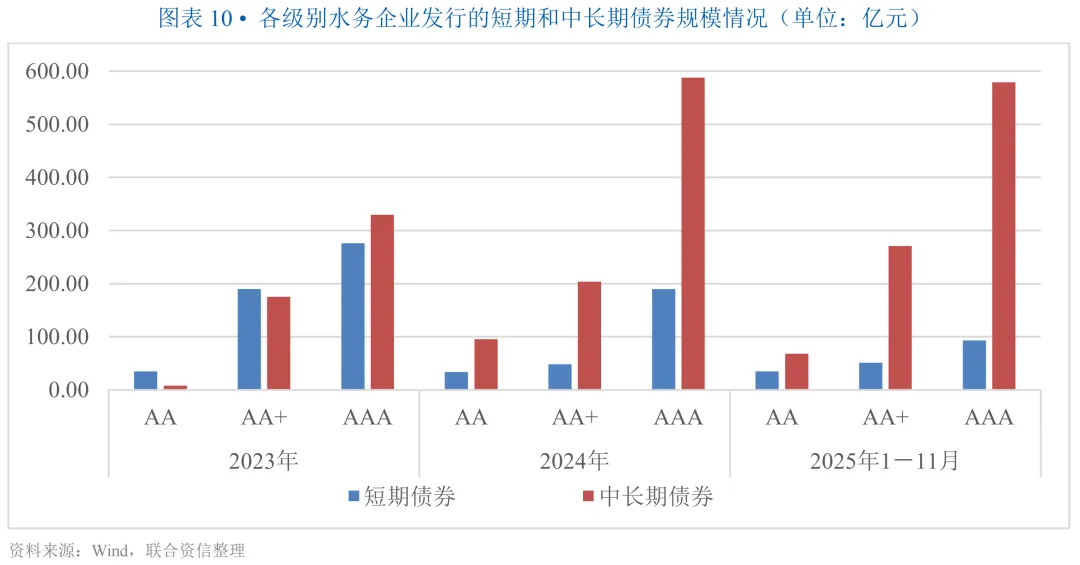

从发行期限来看,2025年1-11月,水务企业发行债券中短期债券发行数量40只、发行规模179.00亿元,中长期债券发行数量142只、发行规模917.49亿元。水务企业债券发行期限以中长期为主,其中3年期以上的发行规模占比超80.00%。

从短期债券发行规模来看,2025年1-11月,AA、AA+和AAA级别主体发行规模占比分别为19.55%、28.49%和51.96%,分别较2024年全年提升7.22个百分点、提升10.75个百分点和下降17.97个百分点。

从中长期债券发行规模来看,2025年1-11月,AA、AA+和AAA级别主体发行规模占比分别为7.38%、29.51%和63.11%,分别较2024年全年下降3.39个百分点、提升6.55个百分点和下降3.16个百分点。

从发行利率和利差来看,在利率下行周期下,各级别水务企业短期债券和中长期债券平均发行利率均较2024年全年进一步下降。除AA和AA+水务企业短期债券发行利差较2024年全年有所下降外,其余各级别、各期限水务企业债券发行利差均较2024年全年呈现不同程度的增长。

截至2025年11月底,水务企业存续债券余额为2646.32亿元,到期兑付日主要集中在2026-2030年,未来5年存在一定的集中兑付压力。

水务行业属于弱周期行业,整体发展稳定,但水务行业城乡发展仍存在不平衡。供水方面,随着城市化进程推进,城市用水人口阶段性趋于饱和,乡镇用水普及率较城市尚有差距,乡镇供水市场尚有一定开发空间。污水处理方面,全国城市污水处理及其再生利用固定资产投资规模仍较大,未来,随着污水处理及再生利用设施的投资并投入运营,城镇污水处理能力预期将进一步提升。水务行业准入壁垒较高,可替代性很弱,属于环保及政府鼓励类行业,预期水务行业整体仍呈现区域垄断和跨区域运营行业龙头并存的态势。财务表现方面,在充分发挥市场机制进行水价改革的政策指引下,未来水价尚有上调空间,但水务行业涉及民生,公益性较强,短期内盈利增幅仍有限,政府补助对水务企业利润实现的贡献度仍较高。同时,随着在建项目的持续推进,水务企业债务负担将继续增加,需关注污水处理业务占比较高、PPP项目涉入较深及区域财力较弱的水务企业回款情况。展望未来,随着基建投资继续在经济稳增长中发挥重要作用,水务行业投资或将继续增长。整体看,水务行业信用风险很低,信用展望为稳定。

[1]可获取2022-2024年完整财务数据的水务企业,并剔除母子公司中的子公司和港股公司,共58家。

[2]计算方法为样本企业总资本收益率的简单算数平均数,下同。

[3]已剔除未披露2025年三季报的水务企业,下同。

[4]短期债务=短期借款+交易性金融负债+一年内到期的非流动负债+应付票据,长期债务=长期借款+应付债券+租赁负债,全部债务=短期债务+长期债务。

[5]银行借款通过统计短期借款和长期借款之和估算。

[6]剔除14家部分年份未获取EBITDA数据的企业。

相关研究

公用评级二部

迟腾飞 杜晗 邢小帆