点击上方蓝字可以浏览更多文章,欢迎关注。

4月底,A股年报披露季接近尾声。

这周有两条对比鲜明的新闻。

一条是贵州茅台的2025年年报,4月16日披露,全年净利润823亿。多年的两位数增长,首次中断。

另一条是深康佳A早些时候的预亏公告,2025年预计亏损125到156亿,主因是大额资产减值。

一个龙头主动降速,一个家电老牌一次性亏掉一百多亿。

但深康佳这百亿亏损里,相当一块并不是2025年实际经营亏掉的。过去几年积累的存货跌价、收不回的应收、缩水的对外投资,按规定要在今年一次性计提减值,全部确认到利润表里。

表面看是"今年的亏损",实际是过去几年的旧账,今年集中算。

只看一张利润表,是会被这种"集中算总账"骗到的。

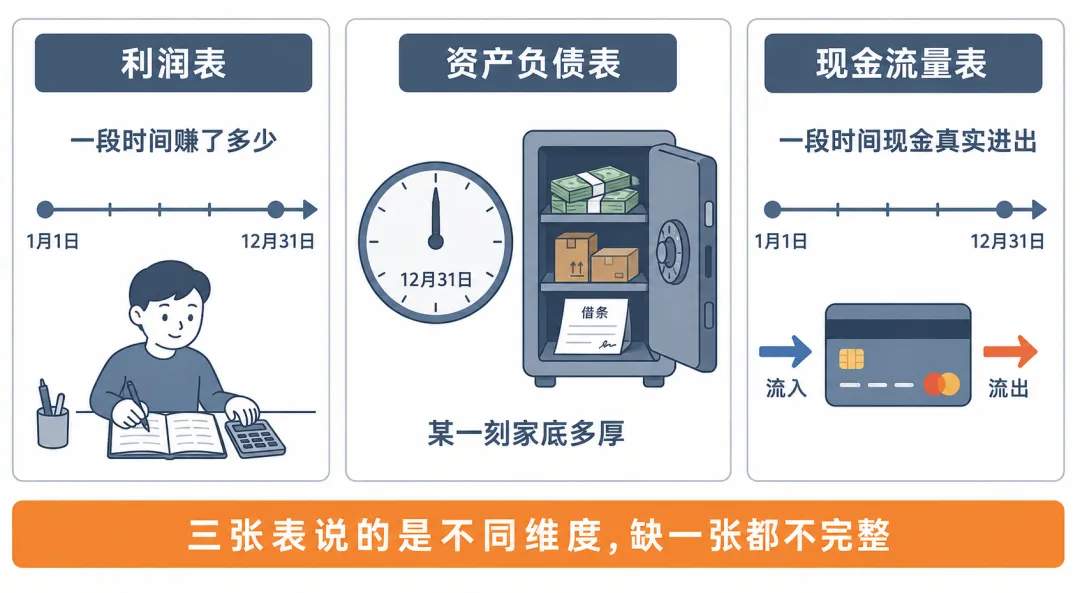

一份完整的财报有三张表,各讲各的故事。利润表讲一段时间内会计意义上赚了多少;资产负债表讲某个时点上家底多厚;现金流量表讲账上的赚是不是真的收到了现金。

三张表对照着看,缺一张就可能被骗。

这是入门第一课。每张表只挑两三个最关键的指标,记住它们要看什么,以及在什么情况下会失灵。

先搞清楚:三张表说的是什么时间

最容易被新人忽略的一点:这三张表的"时间属性"不一样。

利润表是一段时间的成绩单,比如2025年全年赚了多少。

资产负债表是某个时点的快照,比如2025年12月31日这一刻,公司有多少现金、多少存货、欠多少债。

现金流量表也是一段时间的,但记录的是现金的实际进出,不是会计意义上的收入和成本。

打个粗糙的比方。你年终算账,会算今年总共拿了多少奖金、多少提成,这个时间维度像利润表。你12月31日打开支付宝看一眼余额、查一下信用卡欠了多少,这个时间维度像资产负债表。

比方只用来记住"时间属性"这一件事。企业财报真正用的是权责发生制,跟个人收付实现制不是一回事,作为入门理解的支点够用了。

三张表合起来才是一张完整的画。光看一张容易出问题。

利润表:看三个数字

这张表最像普通人理解的"赚了多少"。但它有个常见的坑:你看到的"净利润",可能有相当一部分根本不来自主业。

第一个数字看营业收入。

这是主业卖了多少。营收增长说明业务在扩张,营收下滑通常是市场份额或者行业景气度有问题。看营收要看同比增长率,更要看连续几年的趋势。

第二个数字看扣非净利润,不光看净利润。

扣非全称是"扣除非经常性损益"。证监会的《公开发行证券的公司信息披露解释性公告第1号》对范围有明确规定,主要包括非流动资产处置损益、政府补助、债务重组损益、对外委托贷款损益等一次性项目。

这里有个容易搞错的点。

正常经营中计提的资产减值(应收账款减值、存货减值),按规定属于经常性损益,不在扣非里被剔除。所以一家公司当年计提大额减值导致利润骤降,扣非净利润照样会跟着降,这部分损失逃不掉。

举个对照例子。

贵州茅台2024年营收1708.99亿,归母净利润862.28亿,扣非净利润862.41亿。两个数字几乎一样,意味着茅台的利润全部来自卖酒这件主业,没有靠资产腾挪做出来。这是茅台2024年年度报告里的数字,于2025年4月披露。

反过来,如果一家公司净利润10亿,扣非净利润只有2亿,说明剩下8亿来自卖资产、政府补助、税收返还、投资收益这类一次性项目。明年这些钱大概率没了。

看年报第一件事,就是把这两个数字对一对,再连续看三年的趋势。

第三个数字看毛利率。

公式是(营业收入减营业成本)除以营业收入。

毛利率通常被理解成"议价能力",这话只对了一半。

茅台2024年毛利率91.93%、茅台酒单品94.06%,这种水平在A股几乎是天花板,确实来自品牌和定价权。但很多医药、化工公司毛利率也很高,主要来自行业属性,不一定意味着这家公司比同行强。

毛利率最有用的不是横向看绝对值,而是纵向看同一公司不同年份的变化。

如果一家公司毛利率连续几年下滑,要么被对手抢了价格,要么原材料涨价转嫁不出去。如果毛利率一年内突然跳升,要警惕会计政策变化(比如把研发支出由费用化改为资本化),不一定是真的赚钱能力变强。

资产负债表:先看负债结构,再看短债覆盖,最后看应收账款

这张表是某个时点的快照,告诉你公司有什么、欠什么、最后剩什么。

简化的等式是:资产 = 负债 + 所有者权益。

第一件事不是看资产负债率的数字大小,而是看负债结构。

负债分两种。

一种是有息负债,比如银行借款、发行的公司债、可转债,这些要付利息。

另一种是经营性负债,主要是应付账款(欠供应商的钱)、合同负债(客户预付的款)、应付职工薪酬等,不用付利息。

经营性负债占比高,往往是好事。说明公司能占用上下游的资金做自己的生意。上游愿意给账期、下游愿意先打款,反映的是产业链上的强势地位。

茅台2024年末合同负债95.92亿,是经销商抢着把钱打过来等货。这种"借"完全不是危险信号。格力电器、苹果这类公司多年资产负债率不低,但里面绝大部分是应付账款和预收款,账上现金充裕,财务上极其健康。

有息负债占比高,才需要警惕。

同样是70%的资产负债率,全是应付账款的公司财务很健康,全是银行借款的公司就要看能不能还得起。

看年报时把"短期借款""一年内到期的非流动负债""长期借款""应付债券"这几个科目加起来,得到有息负债总额,再和应付账款、合同负债对比一下,比单看一个资产负债率有用得多。

第二个数字看货币资金对比短期有息负债。

简单说,就是手里的现金能不能盖掉一年内必须还的有息债。

如果货币资金远低于这个数,公司就有借新还旧或者卖资产还债的压力。这种结构问题往往不会马上爆发,但叠加经营恶化时杀伤力极大。过去几年地产行业里这样的案例不在少数。

第三个数字看应收账款的变化和营收的关系。

这一对照里有几种典型情形,搞清楚才不会判断反。

第一种,营收大幅增长,应收账款同比例或更大幅度增长,经营现金流明显跟不上。

这是典型的"压货"或"放宽信用换销售"。产品其实没卖给最终用户,堆在经销商手里,公司确认了收入但没收到钱。

第二种,营收没怎么增长甚至下滑,但应收账款持续上升。

这往往比压货更严重。意味着产品卖不动了,公司只能靠延长账期、放宽信用条件勉强维持订单,是产品竞争力下滑的前兆。

第三种,营收正常增长,应收账款也跟着涨但不至于失控。

这通常是行业属性。工程、医药流通、ToB大客户业务都正常。判断时不能只看绝对数,要看同行业其他公司是不是也这样。

举个反面参考。

三晖电气于2026年4月29日披露的2025年年报:营业收入3.63亿,同比下降46.74%;归母净利润-4194万,由盈转亏;经营活动现金流-6283万,同比下降160.94%。

营收腰斩、利润转亏、现金流转负,三张表同步恶化。这种公司通常前一两年的应收账款就已经在快速堆积,是上面说的第二种情形,只是利润表那时候还没"报警"。

现金流量表:看一个对比,再算一个差额

三张表里,现金流量表相对最难造假,因为现金的真实进出大多有银行流水可以对应。

但"相对难"不是"做不到"。

通过保理(把应收账款卖给金融机构提前回款)、票据贴现、关联方过桥等方式,公司也能把经营现金流的数字做漂亮一些。看的时候要带着审视的眼光,不能完全当成铁证。

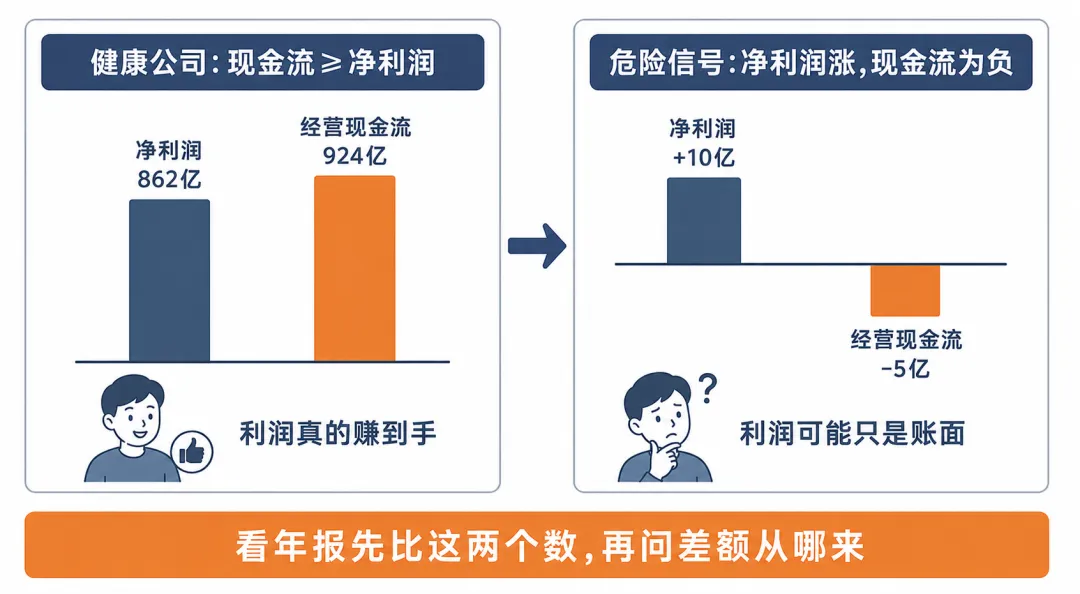

第一个数字看经营活动现金流量净额,并把它和净利润放在一起对比。

健康的公司,经营现金流应该和净利润大致匹配。

茅台2024年净利润862.28亿,经营活动现金流净额924.64亿,后者比前者多62亿。

这里要纠正一个常见误解:经营现金流大于净利润,最普遍、最稳定的原因不是预收款,而是折旧与摊销。

公司当年建酒库、买设备、修厂房的钱早就付出去了,但会计上要在利润表里分摊为每年的折旧费用扣减利润。这部分扣了利润,但当年没有真实的现金流出。

所以利润表上算出来的净利润,自然比实际的经营现金流要少。重资产行业(制造、电力、地产)这个差额会很大,轻资产行业(软件、咨询)会很小。

判断现金流质量,要把折旧摊销因素考虑进去,不能光看"现金流大于净利润"就直接得出"利润含金量高"的结论。

更可靠的判断方式是看几年趋势。

连续三五年里,经营现金流和净利润的差额能不能用主营特点(重资产、有预收款、行业账期等)合理解释。如果某一年突然偏离很远又找不到合理理由,要打个问号。

经营现金流为负但净利润为正,要警惕。常见解释是收入是赊销的、库存堆积、或者收入确认有问题。

第二件事是把"经营现金流减去资本开支"算一下,得到自由现金流。

资本开支大致对应现金流量表里"购建固定资产、无形资产和其他长期资产支付的现金"。

自由现金流是公司真正能用来分红、回购、还有息债的钱。

一家公司利润再漂亮,如果常年自由现金流为负,意味着所有赚到的钱都得砸回去维持业务,股东最终拿不到现金。

同样是利润为正的两家公司,常年自由现金流稳定为正的那家,含金量明显更高。

这一步年报里没有现成数字,需要自己拿计算器减一下,但对判断很关键。

第三件事看投资活动和筹资活动现金流的搭配。

健康的成长公司,组合通常是这样:经营现金流为正且持续(主业造血),投资现金流为负(在扩张),筹资现金流可正可负。

最危险的组合是经营现金流为负叠加筹资现金流大额为正。这种"借钱续命"的状态如果持续两三年以上,资金链断裂的风险会显著上升。

把三张表对照起来

记住几条对照逻辑就够用。

利润表说赚了钱,资产负债表里的"未分配利润"应该相应增加。如果利润看着不错但所有者权益没怎么涨,可能是分红了,也可能是其他综合收益亏了,要去看附注。

利润表的营业收入增长得很快,但现金流量表里"销售商品、提供劳务收到的现金"没怎么增长——这两个本应同步。不同步说明回款有问题,再对照应收账款的变化基本能验证。

利润表里突然冒出一笔大额"投资收益"或者"资产处置收益"导致净利润大涨,立刻去看扣非净利润,再看现金流量表里"投资活动现金流"是不是有大额流入。

如果都对得上,是真卖了东西换了钱;如果只是会计估值变动,扣非净利润不会跟着涨,现金流量表也不会反映。

营收高速增长 + 应收账款同步暴增 + 经营现金流跟不上,是典型的"压货"组合。

营收停滞或下滑 + 应收账款持续上升,这往往不是压货,是产品卖不动靠赊账续命,问题更严重。

两种情形都让账面利润看起来不错,但都藏着雷。

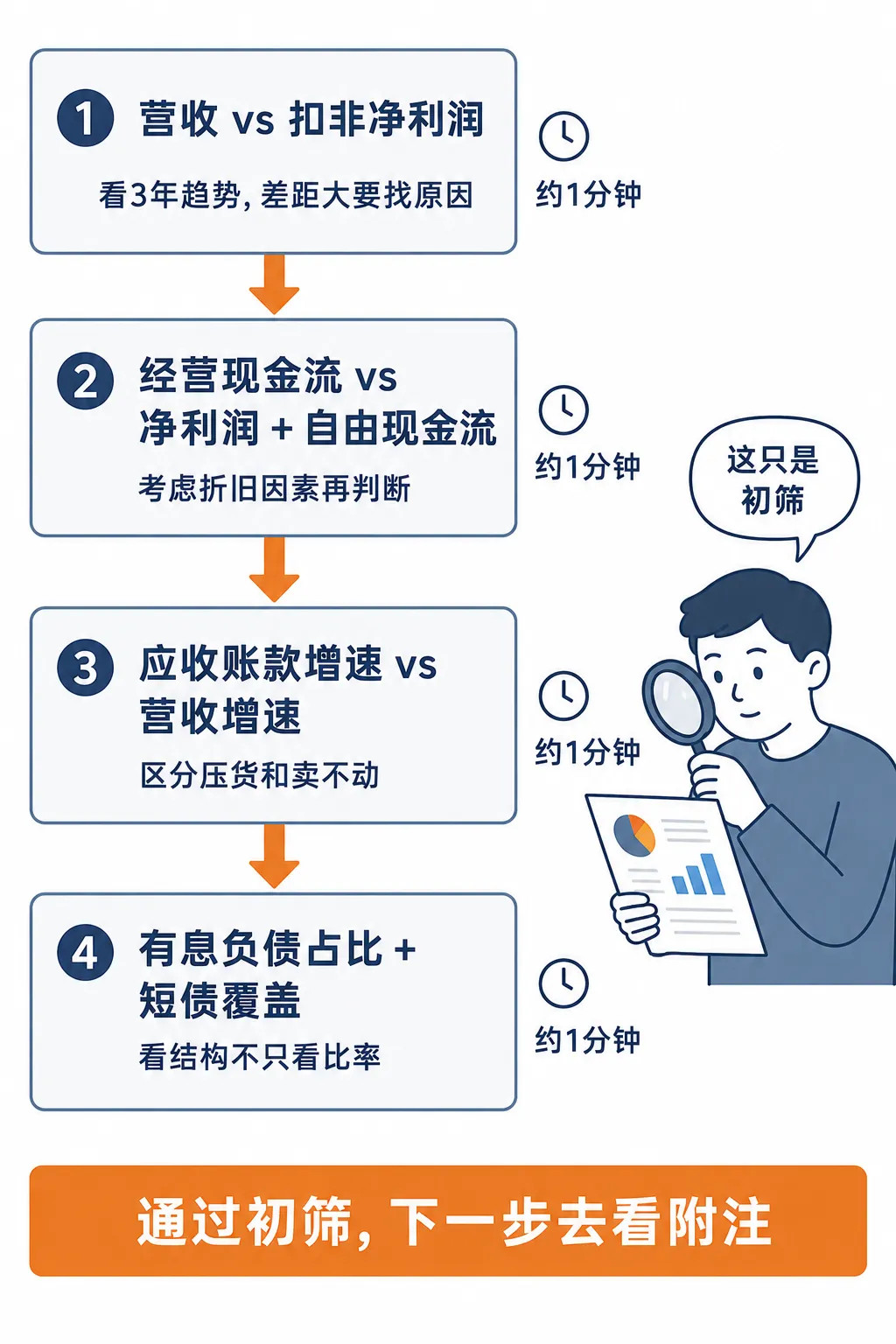

三分钟看财报:这是初筛,不是完整分析

这套流程是初步筛选用的。

它的作用是帮你在五分钟内决定"这家公司值不值得继续花两小时去看年报附注"。

四步过完都很干净,下一步才是去翻附注里的关联交易、会计政策变更、或有事项;四步里任何一步亮红灯,基本就可以pass,不用再深入。

第一步,看营业收入和扣非净利润的同比增长,结合两到三年的趋势。

第二步,看经营活动现金流和净利润的对比,再粗略减去资本开支算一下自由现金流,结合行业特点判断。

第三步,看应收账款增速对比营收增速,注意区分"压货"和"产品卖不动"两种情形。

第四步,看负债结构(有息负债占比、短债能否被货币资金覆盖)。

四步走完,大概3到5分钟。

看财报的目的不是给公司打分,是为了不被三张表里的某一张单独骗到。

什么时候用得上?

买入一只股票之前必看一遍;持有的公司出年报、季报当天必看一遍;新闻里看到某公司"业绩亮眼""扭亏为盈"之类的标题,先按这套流程过一下再决定要不要相信。

最后强调一点。

年报里最值钱的部分往往不是三张主表,而是后面的"管理层讨论与分析"和财务报表附注。

会计政策变更、重大会计估计、关联方交易、商誉构成、或有事项,这些信息都在附注里。主表上的一个数字背后到底是什么,附注里才说得清楚。

这套四步法只是入门工具,让你建立判断的起点。不要把它当成"看完就万事大吉"。

回到开头那两条新闻

茅台2024年的三张表全部良性:营收、利润、现金流同步增长,扣非和净利润几乎相等,合同负债充裕意味着经销商抢着打款,几乎没有有息负债。

教科书级的健康财报。

深康佳预亏百亿级,主因是大额资产减值。资产减值在会计上是当期确认的,但减值的对象——虚高的存货、收不回的应收账款、缩水的对外投资——是过去几年慢慢累积的。

这种公司的问题不会突然冒出来,过去几年的资产负债表里通常已经有迹可循。

懂得三张表对照看的人,看到第一类公司,不会因为短期股价波动慌乱;看到第二类公司,也不会因为某一年的"扭亏""高利润"冲进去。

但还有一种情况让很多人想不通:当三张表的数字看起来都还不错,营收增长30%、利润同步上涨,为什么股价反而会跌?

这是下一篇要回答的问题。

下篇预告:营收增长30%,为什么股价反而跌了?

免责声明:本文仅为知识分享与个人观点,不构成任何投资建议。文中提及的具体公司及产品名称仅作说明用途,不构成推荐。投资有风险,入市需谨慎。