【摘要】AI算力竞赛越演越烈,市场表面上追逐的是GPU、服务器和大模型,背后被重新推到产业链核心位置的,却是光模块。

2026年一季度,中际旭创交出了一份极为亮眼的财报:单季实现营业收入194.96亿元,同比增长192.12%;归属于上市公司股东的净利润57.35亿元,同比增长262.28%;扣非净利润57.18亿元,同比增长264.56%。这意味着,这家光模块龙头已经从AI算力浪潮中的“景气受益者”,进入利润集中兑现期。

这轮爆发并非偶然。随着AI数据中心建设提速,800G高速光模块持续放量,1.6T产品逐步起量,高速率产品占比提升正在推动公司收入、利润和毛利率同步改善。

但高增长背后,新的考题也在浮现:当预付款、存货和在建工程同步抬升,中际旭创已经进入提前备货、扩产抢单、押注未来需求的阶段。未来,AI算力资本开支能否持续、1.6T产品毛利率能否守住、新技术路线能否顺利衔接,将共同决定这轮光模块高景气究竟能走多远。

换句话说,中际旭创已经接住了AI算力红利;但如何把短期财报爆发转化为穿越周期的长期能力,才是这家光模块龙头真正的下半场。

搜索添加微信InkUnderwood,深入交流更多行业新进展。市场与项目咨询、人才服务、决策研判,添加Aristodemus0403。

以下为正文:

01

单季净利57亿

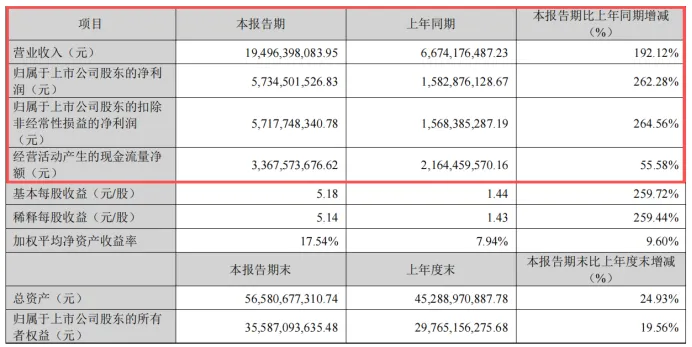

2026年4月,中际旭创披露一季度报告,最先引发市场关注的,是一组极具冲击力的财务数据。

报告期内,公司实现营业收入194.96亿元,上年同期为66.74亿元,同比增长192.12%;归属于上市公司股东的净利润57.35亿元,上年同期为15.83亿元,同比增长262.28%;扣非净利润57.18亿元,同比增长264.56%。

图源:中际旭创2026年第一季度报告

这组数据的冲击力,不只在于中际旭创单季度净利润突破57亿元,更在于其呈现出几个清晰的特征:收入大幅增长、利润增速更快、现金流保持正向,同时扣非净利润与归母净利润高度接近。

也就是说,这份一季报的看点,并不只是“赚得多”,而是增长质量相对扎实。

先看利润增速。

一般来说,制造业公司在收入快速扩张时,往往也会面临原材料、人工、折旧、研发等成本同步上升的问题。如果利润增速显著高于收入增速,通常说明公司不仅卖得更多,而且产品结构、规模效应或成本控制出现了明显改善。

再看利润来源。

财报显示,公司一季度非经常性损益合计约1675万元,而归母净利润和扣非净利润分别为57.35亿元、57.18亿元,两者差距很小。这说明公司本期利润主要来自主营业务,而不是投资收益、政府补助或资产处置等偶发性因素。

最后看现金流。

一季度,公司经营活动产生的现金流量净额为33.68亿元,同比增长55.58%。虽然现金流增速低于净利润增速,但仍保持较大规模的正向流入。公司在报告中解释,主要原因是销售收入增长,对应销售回款增加。

这意味着,公司收入增长正在同步体现为销售回款。

换句话说,这次财务数据跳升的背后,是AI算力基础设施需求向光模块环节传导后的集中体现。

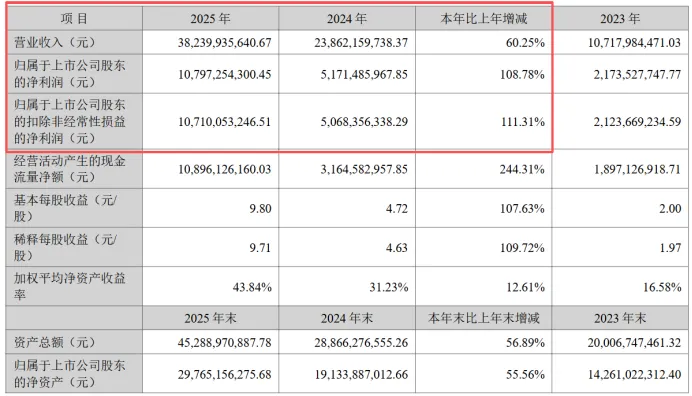

这种趋势在2025年已经显现。中际旭创2025年实现营业收入382.4亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%;扣非净利润107.10亿元,同比增长111.32%。公司在年报中也提到,业绩增长主要受益于终端客户对算力基础设施的强劲投入,公司产品出货较快增长,高速光模块占比持续提高。

图源:中际旭创2025年度报告

由此来看,2026年一季度的爆发,更像是2025年高景气的进一步加速,而不是一次偶然事件。

真正值得追问的是:中际旭创为什么能在这一轮AI浪潮中释放出这么强的利润弹性?

答案要回到800G和1.6T。

02

800G与1.6T双轮驱动

中际旭创的业绩爆发,既来自AI算力需求的拉动,也离不开高速光模块产品结构升级。

AI数据中心与传统数据中心最大的不同,在于它对网络互联的要求更高。

大模型训练需要大量GPU协同工作,服务器与服务器之间、交换机与交换机之间,需要持续进行高带宽、低延迟的数据交换。算力集群规模越大,内部网络的重要性越突出。光模块作为数据中心高速互联的核心器件,也就从过去的配套部件,变成AI基础设施中不可或缺的一环。

这也是为什么800G、1.6T成为中际旭创业绩增长中的关键词。

过去,400G曾是云数据中心高速互联的重要规格。但随着AI训练和推理集群不断扩张,北美主要云服务商和AI基础设施厂商对更高速率光模块的需求快速提升。无论是英伟达主导的AI服务器集群,还是谷歌、亚马逊、微软等云厂商持续推进的数据中心建设,本质上都在带动服务器、交换机和算力节点之间的数据传输需求持续增长。

在这一过程中,800G开始从导入走向规模放量,1.6T也逐渐进入客户验证和批量出货阶段。产品速率提升,意味着技术难度、单位价值量、客户认证门槛和交付要求同步提高。对于头部光模块厂商而言,能否抓住800G向1.6T切换的窗口,直接决定其在AI算力产业链中的增长弹性。

对中际旭创来说,这一轮高增长的关键并不只在于出货量增加,更在于高价值、高毛利产品占比提升带来的利润重估。

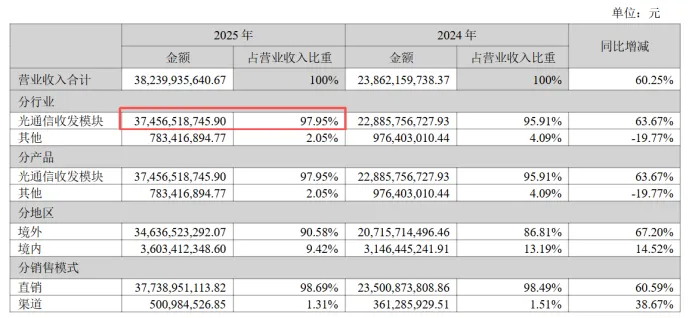

2025年,中际旭创光通信收发模块业务实现收入374.57亿元,同比增长63.67%,占总营收比重达到97.95%;该业务毛利率由34.65%提升至42.61%。这一变化说明,公司收入增长并非只来自销量扩张,更来自高速率产品占比提高带来的产品结构优化。这一点也解释了为什么公司利润增速能够快于收入增速。

图源:中际旭创2025年度报告

当800G、1.6T等高速光模块占比提升后,公司不仅收入规模扩大,单品价值和盈利能力也随之增强。叠加规模化生产、产品方案优化、良率改善和运营效率提升,最终反映到财务报表上,就是收入和利润的同步高增。

具体来看,毛利率改善主要来自三方面:其一,800G、1.6T等高端产品占比提升,拉高单品价值和盈利能力;其二,硅光等方案渗透率提高,在功耗、集成度和成本控制上形成一定优势;其三,出货规模扩大后,研发、设备、测试等固定投入被进一步摊薄。

不过,高速光模块行业的竞争门槛也在同步抬高。

高速光模块并非简单的电子装配产品,而是涉及光芯片、电芯片、DSP、封装、散热、功耗控制、测试良率和系统稳定性的复杂器件。到了800G和1.6T阶段,客户不仅要求产品性能达标,还要求长期稳定供货、快速响应迭代,并通过严格的验证认证。

因此,中际旭创的增长,本质上是技术能力、产能组织能力、供应链掌控能力和大客户交付能力共同作用的结果。

这种竞争,不只发生在中际旭创自身,也发生在整个光模块龙头阵营之间。

以新易盛为例,其同样是800G和1.6T光模块的重要玩家。2026年一季度,新易盛实现营业收入83.38亿元,同比增长105.76%;归母净利润27.80亿元,同比增长76.80%。不过,其一季度净利润较2025年四季度环比下降约13%,低于部分市场预期,也反映出即便站在同一轮AI算力红利中,不同企业在产品结构、交付节奏、费用确认和盈利弹性上的表现仍会出现差异。

这组对照很有意义。

它说明光模块行业并不是“需求好,所有龙头都同步上行”的简单逻辑。AI算力需求确实拉高了行业景气度,但真正决定财报表现的,还包括客户订单节奏、产品组合、良率水平、核心物料锁定能力和费用控制能力。

800G和1.6T带来的不是平均红利,而是一次龙头之间的再排序。

谁能更早进入北美大客户供应链,谁能在新产品验证中更快通过认证,谁能更稳定地拿到关键光电芯片并完成大规模交付,谁就更有可能把行业景气转化为收入和利润。

这一点也能从中际旭创财报的资产负债表中看出来。

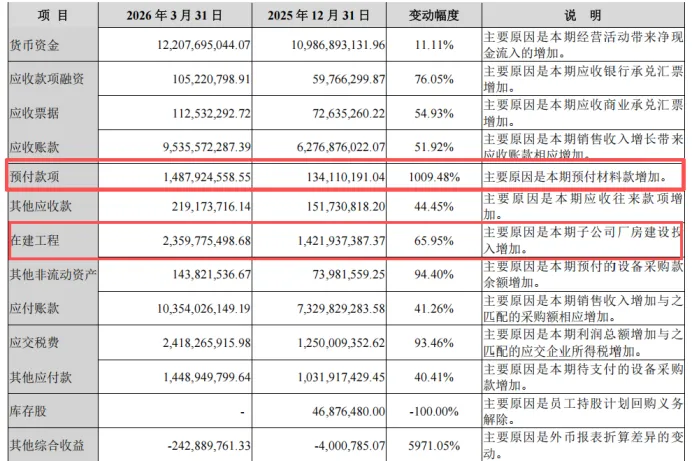

截至2026年3月末,公司预付款项为14.88亿元,较2025年末的1.34亿元增长1009.48%,主要原因是本期预付材料款增加;在建工程为23.60亿元,较2025年末的14.22亿元增长65.95%,主要原因是子公司厂房建设投入增加。

图源:中际旭创2026年第一季度报告

这两个数据放在一起看,含义很清楚:一方面,公司正在加大对上游材料的锁定;另一方面,也在继续推进产能建设。

在高速光模块需求快速放量的阶段,物料准备能力本身就意味着订单交付能力。对于英伟达、谷歌、亚马逊、微软等头部客户而言,谁能稳定拿到关键光电芯片、完成良率爬坡并按期交付,谁才真正具备承接大规模订单的资格。

因此,预付款大幅增长既是经营压力,也是中际旭创提前锁定供应链、抢占交付窗口的体现。

在行业高景气阶段,稳定交付能力本身就是竞争壁垒。中际旭创的优势,也正在从产品能力延伸到供应链组织能力和全球客户服务能力。

但从另一个角度看,提前备货和扩产也意味着更高的经营杠杆。

如果后续AI资本开支继续上行,这些投入会转化为订单交付能力和市场份额;但如果需求节奏放缓,存货、产能和资金占用压力也会随之显现。

所以中际旭创当前的财报爆发不只是产品需求强劲的结果,也是公司提前押注下一阶段需求的结果。

03

光互连新周期

中际旭创财报爆发的背后,是整个光通信行业正在进入一轮新周期。

过去,光通信行业的需求主要来自电信网络建设、5G投资和传统云计算数据中心扩张,周期属性较强。运营商建设节奏变化、云厂商资本开支调整,都会对行业景气度产生明显影响。

但这一轮不同,AI算力正在成为光模块行业新的核心驱动力。

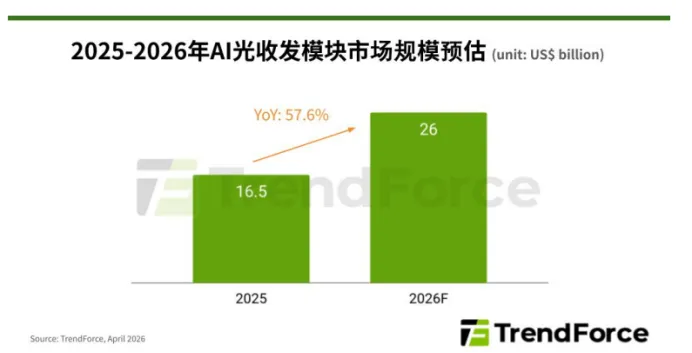

TrendForce数据显示,全球AI光收发模块市场规模预计将从2025年的165亿美元增长至2026年的260亿美元,同比增长超过57%。该机构同时指出,这一增长不仅来自规格升级,也反映了AI数据中心部署加速背景下,光通信供应链正在发生结构性重塑。

图源:TrendForce

这个判断很关键。如果只是400G换800G,行业更多是产品代际切换;但如果AI数据中心建设持续扩张,那么光模块需求就不只是更新换代,而是市场容量本身被重新打开。

在大模型训练和推理同时扩张的背景下,数据中心内部互联需求持续提升,光模块的重要性也随之被重新定价。

这也是市场重新审视光模块行业价值的核心原因。

更进一步看,AI带来的变化并不只停留在传统数据中心网络侧。

过去几年,800G和1.6T光模块主要服务于AI数据中心的Scale-out扩展,也就是服务器、交换机和数据中心网络之间的大规模互联。但随着AI集群规模持续扩大,光互连正在向Scale-up场景延伸,即更靠近GPU集群和超节点内部互连的位置。

这意味着,光互连的价值正在从传统网络侧,进一步向算力侧延展。

在超大规模AI集群中,算力节点之间的数据交换效率,会直接影响整体算力利用率。节点之间连得快不快、稳不稳、能耗高不高,将成为影响AI基础设施效率的重要变量。因此,光模块行业未来的增长空间,可能不只是来自可插拔模块的规格升级,也来自光互连在算力架构中位置的前移。

从技术路线看,行业已经不再只讨论800G和1.6T可插拔光模块本身,NPO、CPO、XPO、OCS等新方案正在进入产业讨论和早期验证阶段。

其中,NPO更强调光引擎与交换芯片之间的近距离集成,试图在带宽密度、功耗和可维护性之间寻找平衡;CPO则进一步推动光电共封装,被视为更高带宽、更低功耗场景下的重要方向;XPO强调超高密度可插拔形态,试图在保留可维护性的同时提升单模块带宽;OCS则主要面向光交换和算力资源动态调度。

这些概念听起来偏技术,但背后的产业含义很简单:AI算力越往前发展,对数据传输的要求越高,光互连越有可能从“配套器件”变成“系统级能力”。

这对中际旭创这样的传统光模块龙头既是机会,也是挑战。

机会在于,短期内800G和1.6T可插拔光模块仍是业绩兑现的基本盘,公司可以继续依托现有客户、产能和产品优势承接需求。

挑战在于,中长期竞争可能不再只是光模块产品本身,而是围绕硅光、近封装、共封装、光交换等新路线展开。谁能率先完成客户验证和规模交付,谁就可能在下一轮产业格局中继续占据主动。

这也是为什么高景气之下,行业竞争反而会变得更复杂。

过去,企业拼的是能否把高速光模块做出来、卖出去;未来,企业可能还要拼谁能更快进入下一代光互连架构,谁能掌握更强的硅光和封装能力,谁能在客户技术路线切换时保持绑定关系。

因此,光模块行业的机会仍然清晰,但门槛也在提高。

未来行业竞争的关键,将从“谁能做出产品”,进一步转向“谁能持续做出更高速率、更低功耗、更高可靠性,并能大规模稳定交付的产品”。

对中际旭创而言,当前的优势已经十分明显,但下一阶段竞争也会更考验综合能力。

04

尾声

回看这一轮AI算力浪潮,中际旭创无疑是光通信产业链中最具代表性的受益者之一。

从2025年的营收、利润双增长,到2026年一季度单季净利突破57亿元,公司已经用财报证明,AI数据中心对高速光模块的需求并非短期概念,而是正在真实转化为订单、收入和利润。

中际旭创能够抓住这轮机会,关键在于踩中了800G放量和1.6T起量的产品窗口,也在于其长期积累的客户资源、规模交付能力和供应链组织能力。换句话说,这不是单纯的行业红利,更是龙头企业在技术迭代和需求爆发交汇点上的集中兑现。

然而,高增长的光环之下,挑战同样不容忽视。

高速光模块行业的竞争从来不会停留在某一代产品上。800G之后是1.6T,1.6T之后还有NPO、CPO、XPO、OCS等下一代光互连方案。随着技术路线不断演进,行业竞争也在同步升温。

尤其是在AI算力需求明确放量的背景下,中际旭创面对的并不是一个低竞争市场。新易盛等头部玩家同样在800G、1.6T窗口期加速卡位,竞争已经从单纯的产品出货,延伸到客户认证、良率爬坡、成本控制、供应链锁定和交付稳定性等综合能力。

这意味着,决定企业长期位置的,不只是当前能否出货,更是能否在每一次代际切换中继续保持客户份额,并在头部厂商竞争中维持产品、产能和供应链优势。

同时,提前备货、加速扩产和加大研发投入,也意味着更高的经营压力。如果AI资本开支持续上行,这些投入将成为抢占市场份额的筹码;但如果客户需求节奏放缓,库存、产能利用率和价格竞争也可能反过来考验公司的经营韧性。

因此,中际旭创的财报爆发,既是AI算力需求放大的结果,也是龙头能力被集中验证的时刻。

未来,光模块高景气能走多远,取决于AI数据中心建设能否持续,也取决于中际旭创能否在1.6T放量、硅光渗透、下一代光互连方案落地以及全球供应链竞争中继续保持领先。

可以确定的是,光通信行业已经进入一个更强调综合能力的阶段。

技术是否持续领先、供应链是否稳定可控、产能是否能够快速响应、客户绑定是否足够稳固,正在成为决定光模块厂商长期价值的关键变量。

中际旭创已经接住了AI算力红利,但能否把这轮高景气转化为穿越周期的能力,仍有待时间给出答案。

搜索添加微信InkUnderwood,深入交流更多行业新进展。市场与项目咨询、人才服务、决策研判,添加Aristodemus0403。

- XINLIU -