需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

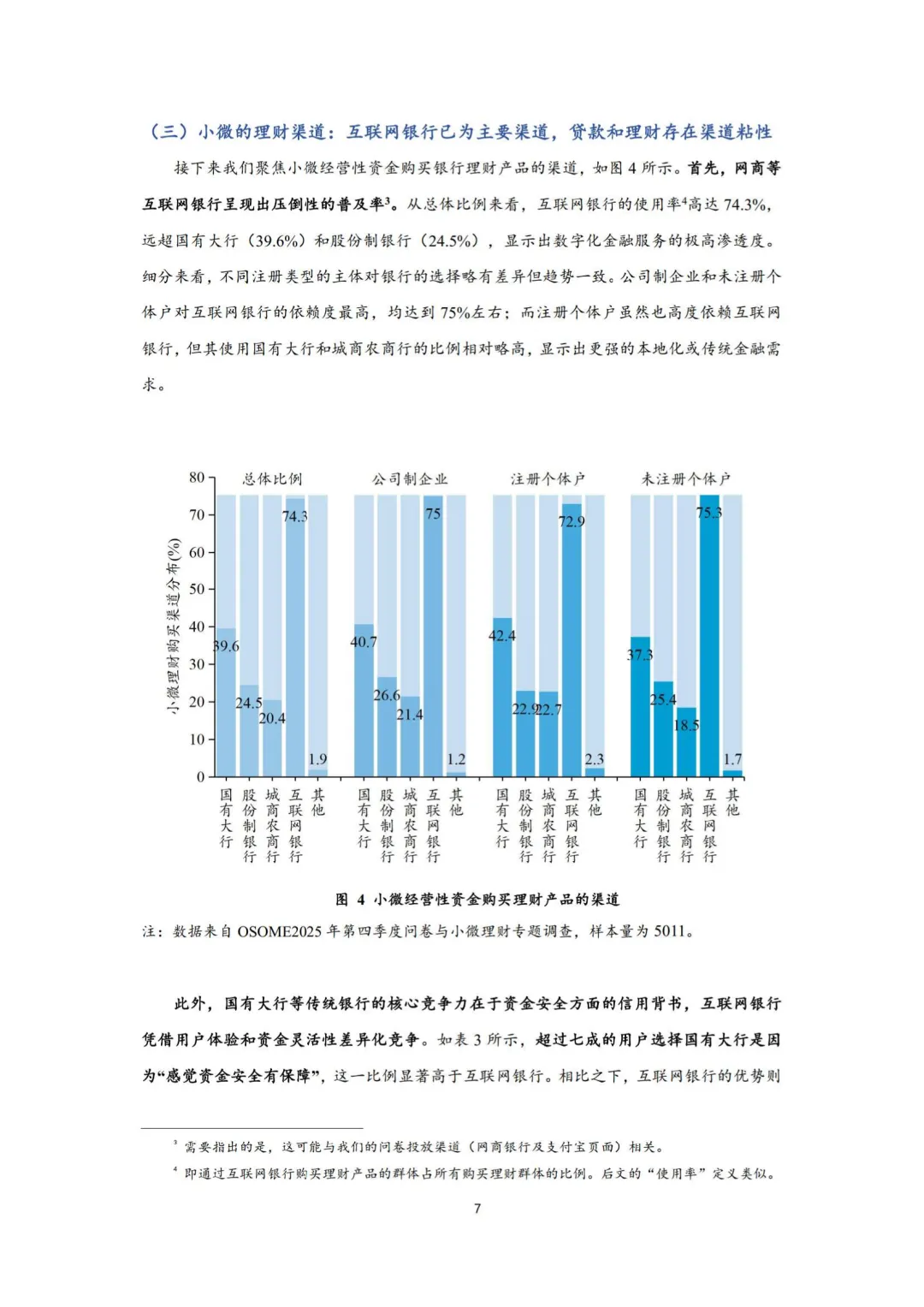

小微老板们的钱袋子,远比想象中更“公私不分”。

只有四成的人会严格把生意账和家庭账分开,剩下的大多是混着用。尤其是个体户,生意资金周转不开时,直接从家里拿钱垫上,反之亦然。这可不是什么财务不规范的小毛病,它直接导致了一个结果:经营资金极度追求流动性,个人资金才敢想收益。

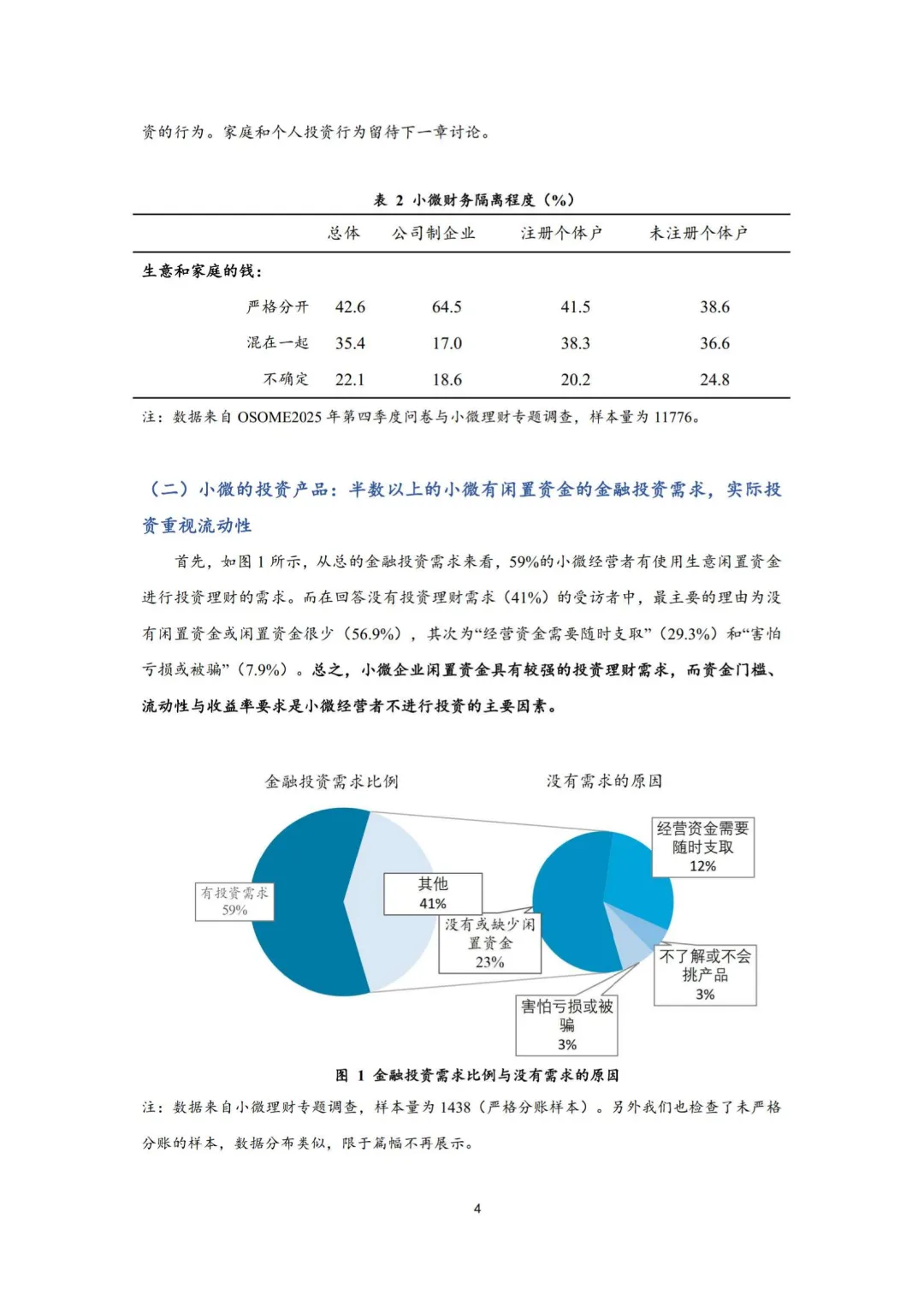

•59%的小微经营者有理财需求,但没需求的人里,超过一半是因为“没闲钱”,还有近三成是“资金要随时支取”。这意味着,传统理财那种锁定期的产品,对他们来说基本等于废纸。

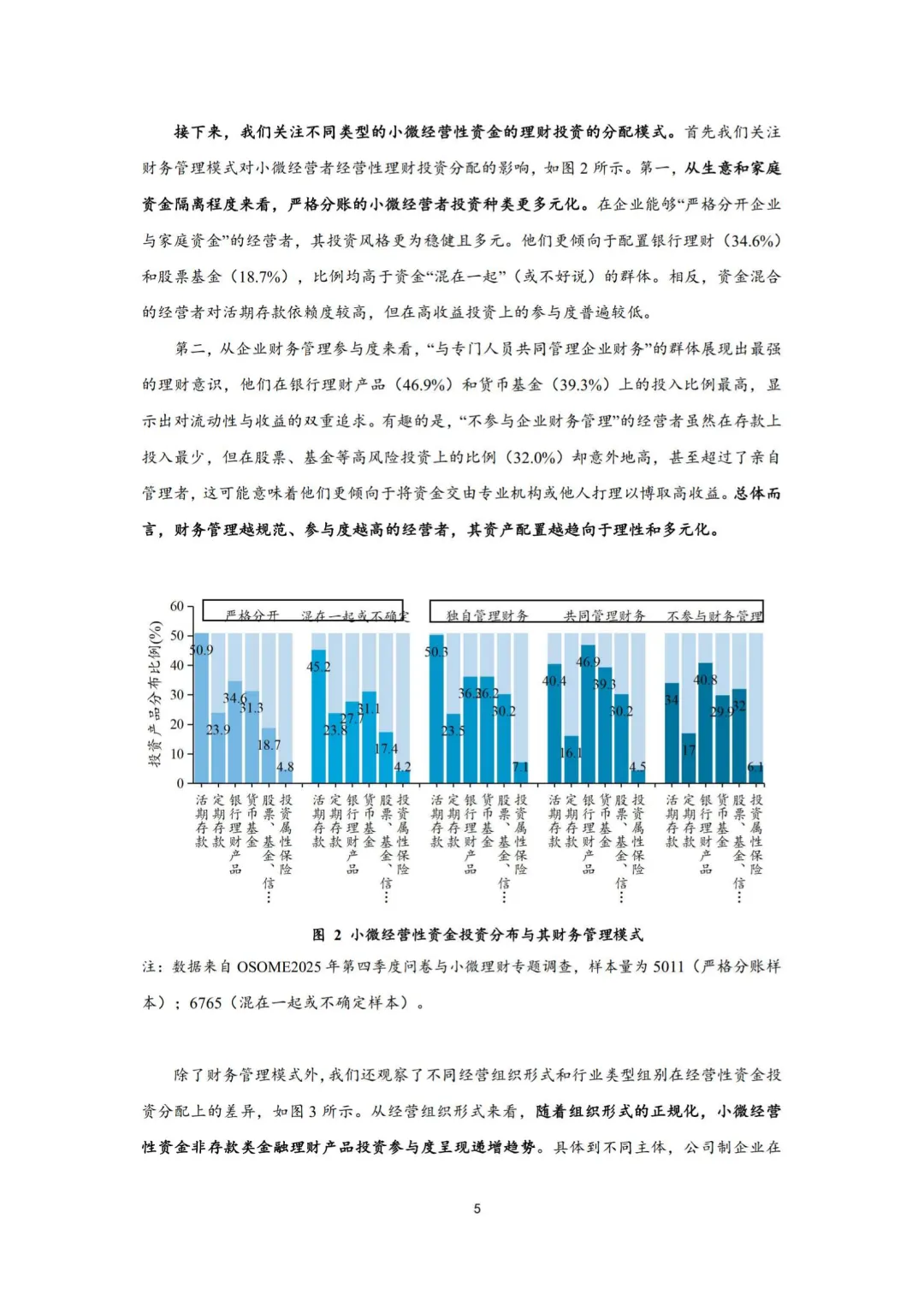

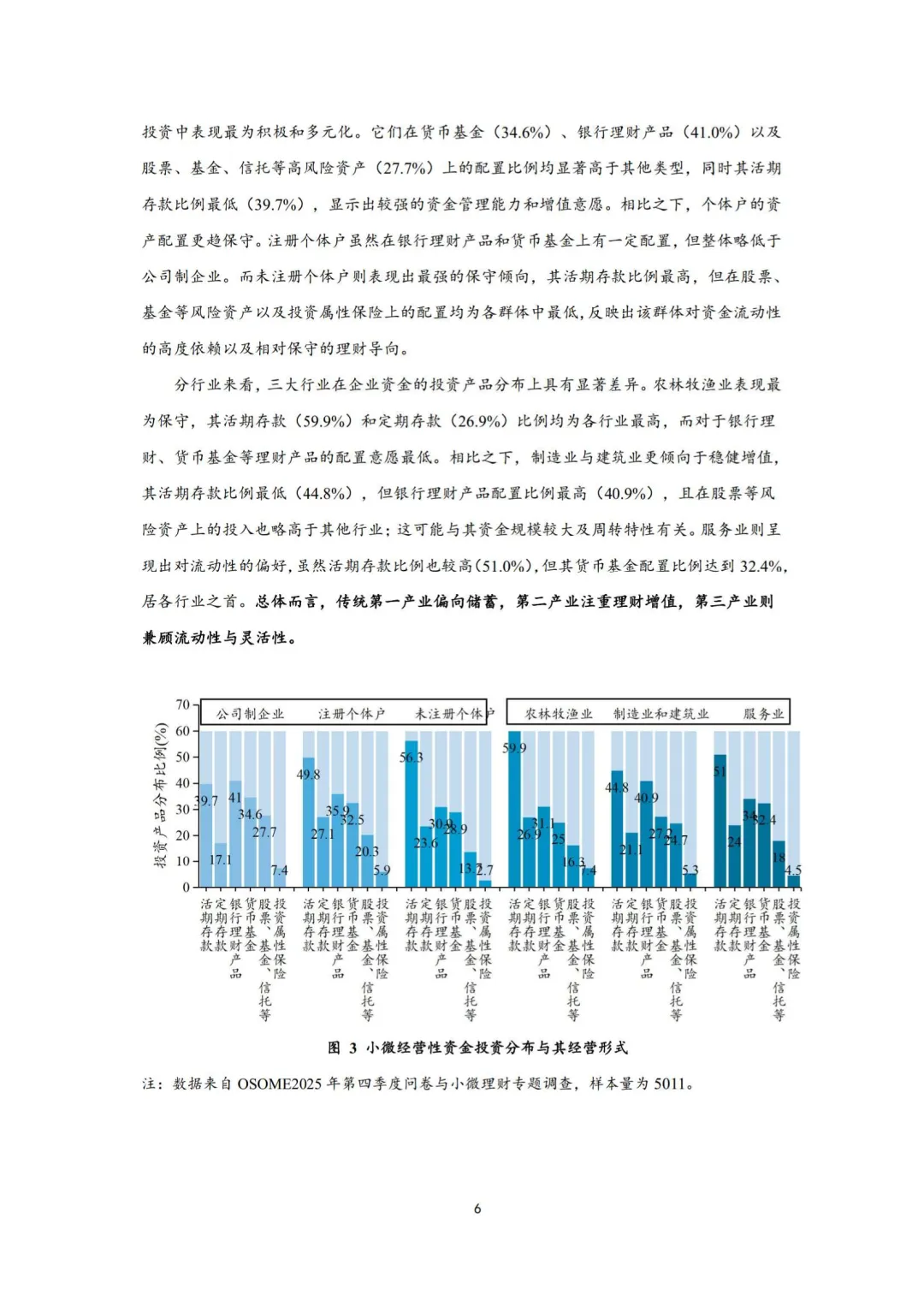

•实际投资时,活期存款和货币基金是绝对主力。公司制企业相对多元,但个体户的钱基本趴在活期上。不是不想赚收益,是真不敢锁死。

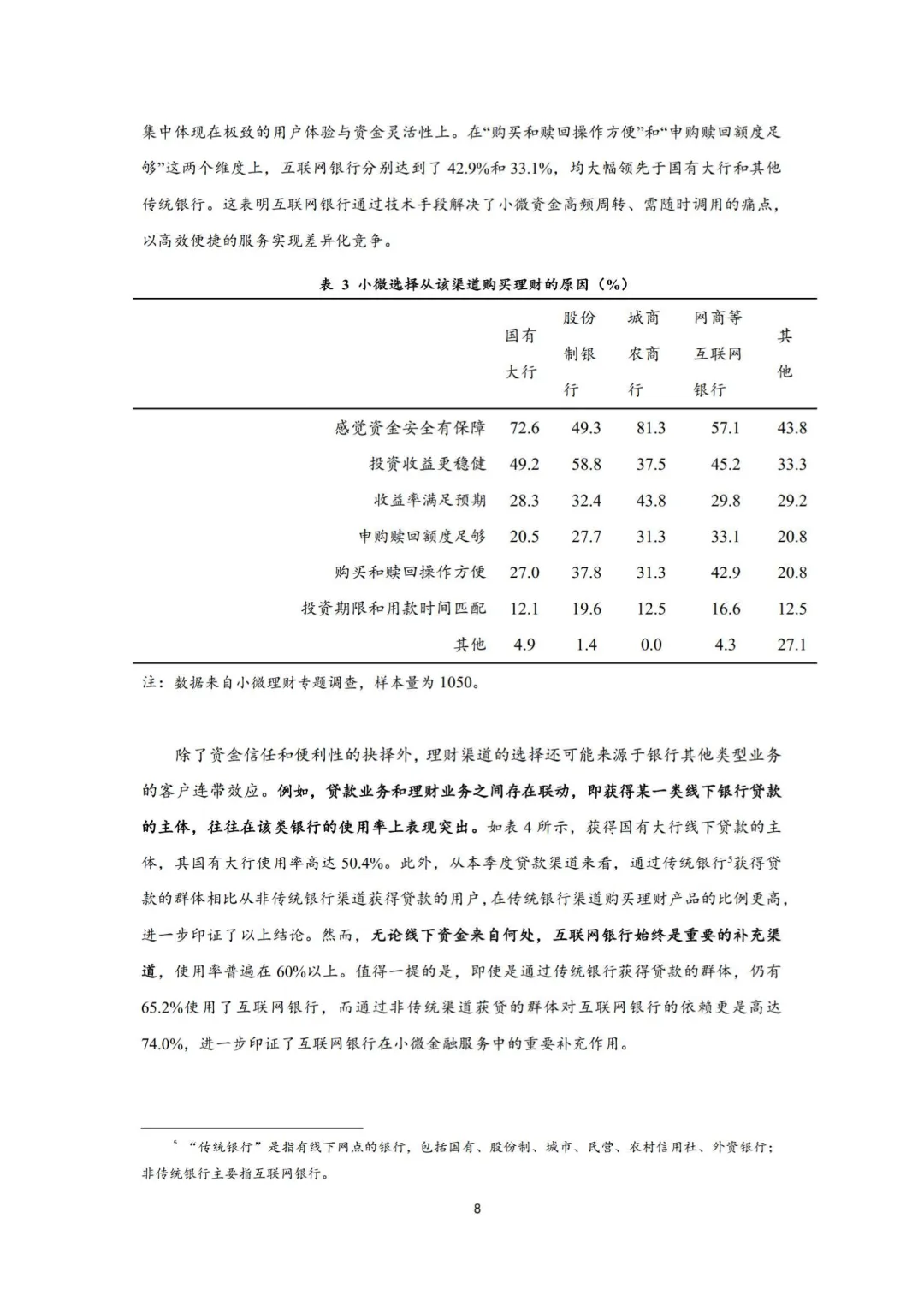

•超过七成的小微老板用互联网银行理财,原因很直接:赎回额度够大、操作够方便。传统银行虽然安全感强,但申赎1万的限额,对大额周转的经营户来说就是摆设。

•最扎心的是利润分配:超过50%的钱又重新投回实业里去了。哪怕经营亏损,也优先保生意。理财收益?更多是当个“备用轮胎”。

一是申赎额度必须区别对待经营性客户,1万块钱的限额对大一点的商户就是笑话。二是收益率别玩花活,什么7日年化、近1个月成立以来,选个最漂亮的数字挂出来,这种小心思只会逼走用户。三是底层资产说清楚,别让老板们买“盲盒”。

至于那些想服务这个群体的机构,记住一句话:别教他们理财,帮他们把生意账管好,就是最好的理财。

来源:北京大学企业大数据研究中心北京大学中国社会科学调查中心蚂蚁集团研究院网商银行

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告